Orientação da política fiscal em relação ao ciclo e solvência do governo: tudo a ver

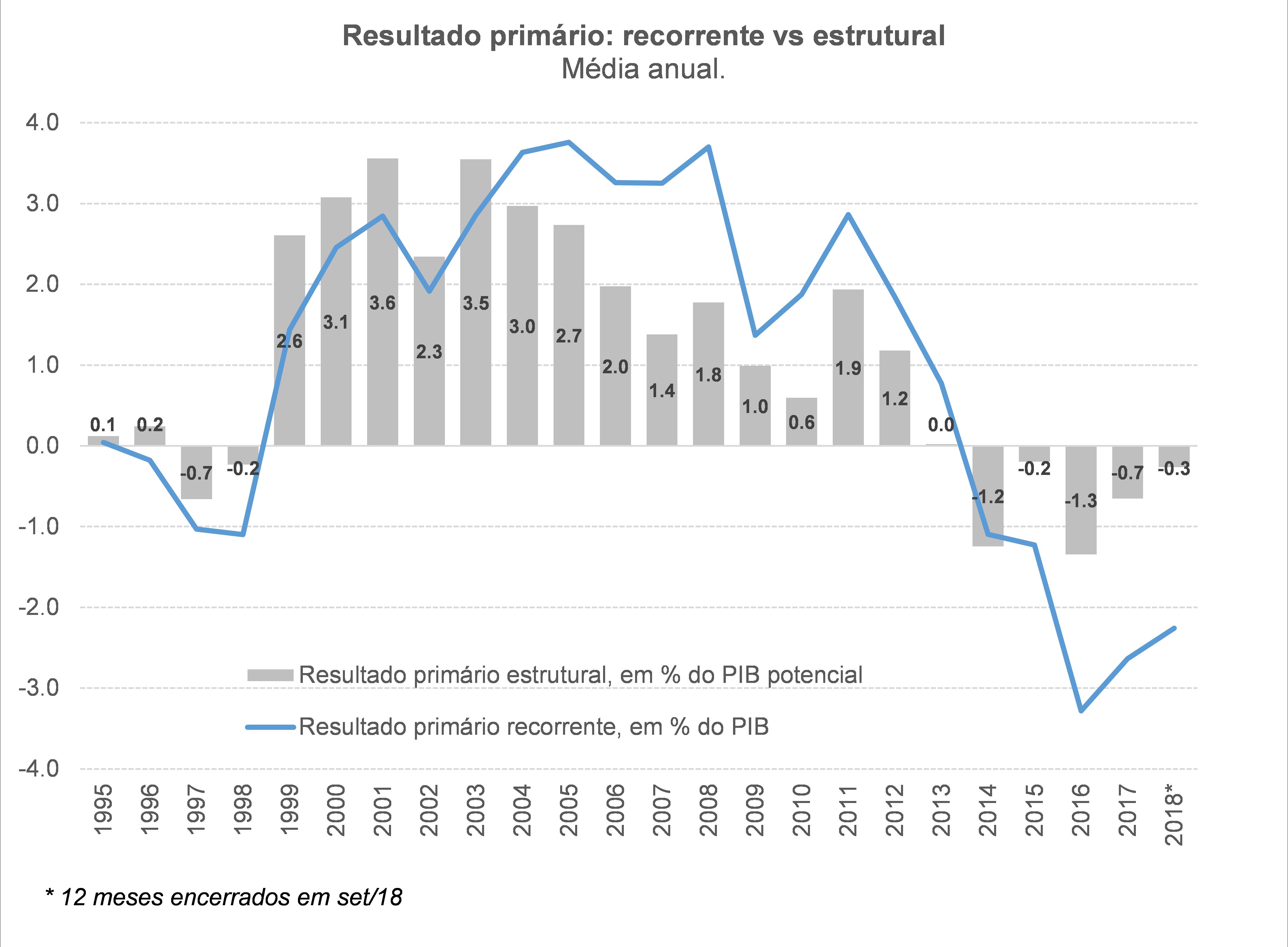

Preparei recentemente um texto para o Observatório de Política Fiscal (OPF) do IBRE/FGV apresentando estimativas para o resultado primário estrutural (isto é, líquido de não-recorrências e dos impactos estimados do ciclo econômico) brasileiro no período 1995-2018. O gráfico abaixo sintetiza os principais resultados desse trabalho (que ainda terá novos “capítulos”: pretendo desagregar essas estimativas por níveis de governo; “retropolar” as estimativas desde 1985; e promover outros aprimoramentos técnicos).

O objetivo deste post é o de explorar um pouco mais um aspecto que abordei mais superficialmente no texto para o OPF: a orientação da política fiscal com relação ao ciclo econômico.

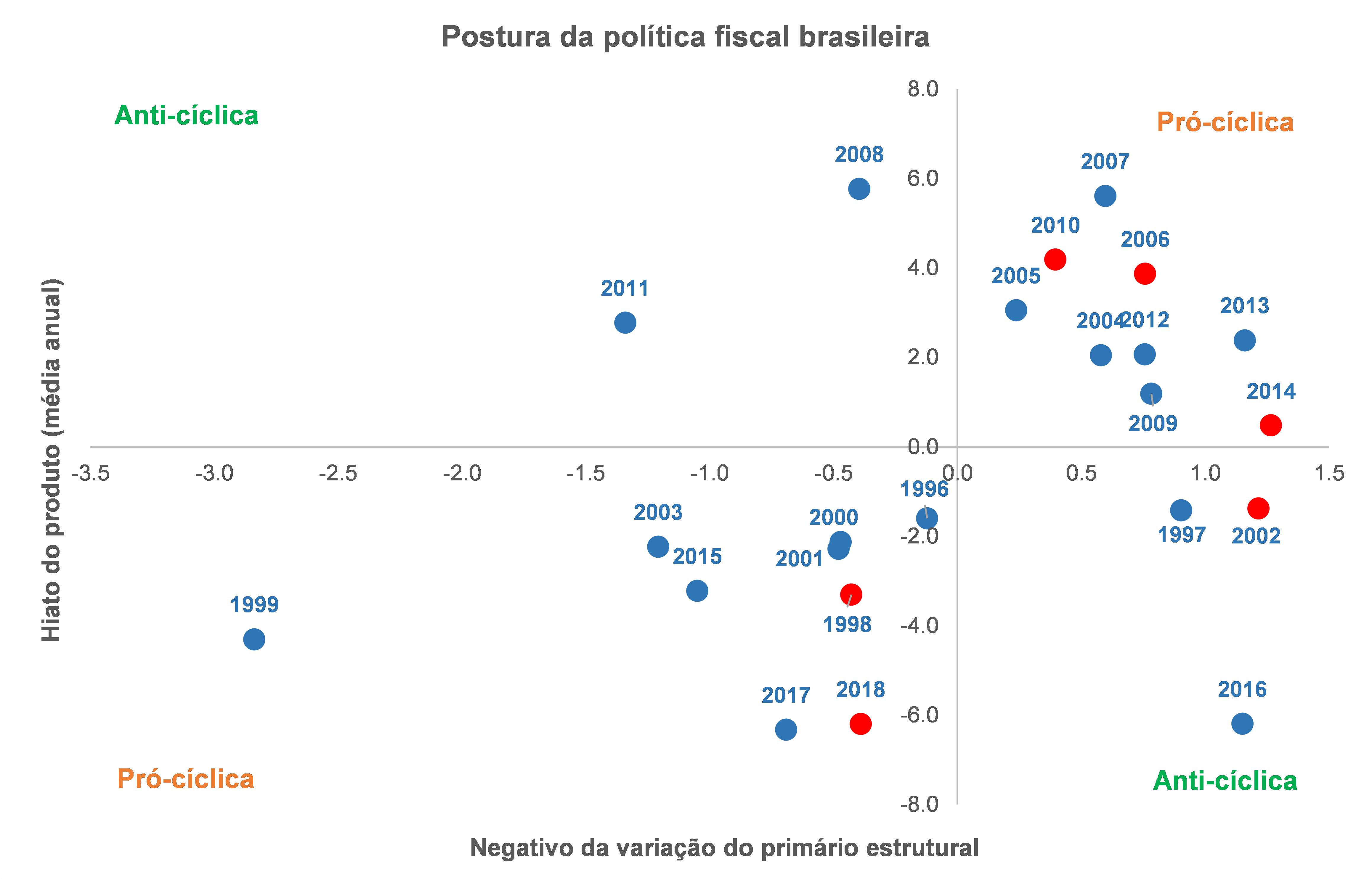

Nesse contexto, também vou repetir outra figura do trabalho mencionado acima: ela apresenta, em um eixo, o hiato médio do produto (PIB) em determinado ano, e, no outro, a medida de impulso fiscal derivada de minha estimativa para o resultado fiscal estrutural para o mesmo ano. Os pontos em vermelho denotam anos em que ocorreram eleições gerais (para presidente, governadores e Congresso).

Como pode ser notado, levando em conta um período que engloba 23 anos, em somente 5 deles (22% do total) a postura de nossa política fiscal foi anti-cíclica (hiato negativo com impulso positivo – em 1997, 2002 e 2016 – ou hiato positivo com impulso negativo – em 2008 e 2011).

Ou seja: durante boa parte do período pós Plano Real (e não somente em períodos eleitorais[1]) a política fiscal brasileira se comportou de forma pró-cíclica. Mais: esses 5 anos em que houve um comportamento anti-cíclico da política fiscal estão distribuídos de maneira mais ou menos uniforme entre os 7 mandatos presidenciais, não representando um padrão sistemático de algum subperíodo compreendido nesses 23 anos.

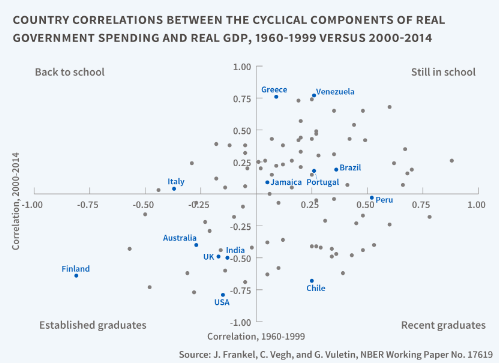

Esse tipo de comportamento (política fiscal pró-cíclica na maior parte do tempo) não é exatamente uma novidade para o Brasil e mesmo para boa parte das economias emergentes: essa tem sido a “norma” ao menos desde a década de 1960, como aponta a figura abaixo, que já apresentei antes diversas vezes em meus textos (e que foi obtida aqui).

Vale notar que os mesmos autores que prepararam a figura acima também constataram, em outro trabalho, que esse comportamento pró-cíclico não se limita apenas à política de gastos: a política tributária (isto é, definição de alíquotas/bases, incluindo o imposto inflacionário) também apresenta esse padrão em boa parte dos emergentes.

Em algumas economias desenvolvidas também se constata (ou constatava) um padrão pró-cíclico ou acíclico da política fiscal há algumas décadas. Isso começou a mudar bastante a partir do momento em que o famoso debate acadêmico “regras vs discrição” começou a influenciar, de fato, o desenho de diversas políticas econômicas ainda na década de 1980. O sistema de metas de inflação, que começou a se popularizar na década de 1990, é o principal subproduto dessa discussão (aplicado à condução da política monetária).

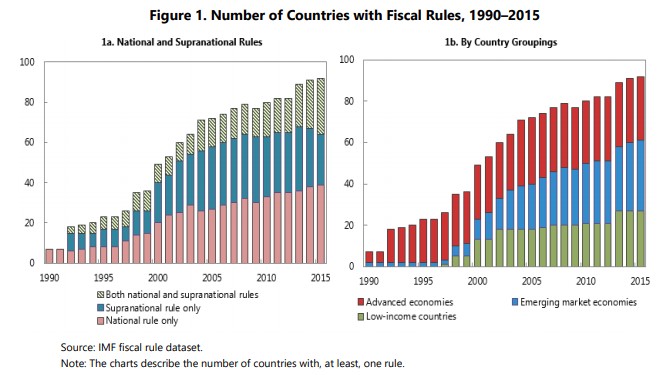

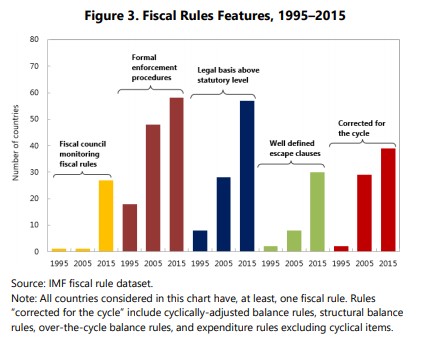

Na seara fiscal, esse debate acabou se traduzindo em várias mudanças institucionais buscado mitigar o chamado “deficit bias”, com uma maior disseminação no uso de regras fiscais (ver figura abaixo, obtida aqui). Mais recentemente, sobretudo após a crise de 2008/09, houve uma explosão na criação das chamadas instituições fiscais independentes (fiscal councils), para reforçar o acompanhamento das finanças públicas a partir de uma avaliação mais isenta/apartidária e para monitorar o cumprimento das regras fiscais (“watchdog”). Vale assinalar que também vêm sendo observados outros aprimoramentos nos últimos anos em relação às chamadas first-generation fiscal rules (ver figura seguinte).

No Brasil, até mesmo por conta da prioridade dada à estabilização da inflação crônica observada em boa parte dos anos 80 e no início dos anos 90 e à consolidação fiscal (no começo e no final dos anos 90, bem como no início dos anos 2000), essa discussão sobre a orientação da política fiscal em relação ao ciclo foi relegada a planos inferiores[2].

Nem mesmo a promulgação da Lei de Responsabilidade Fiscal (LRF) em 2000 – um grande avanço institucional – atacou diretamente essa questão, na medida em que a LRF focou muito mais em tentar disciplinar o processo orçamentário, aumentar a transparência das finanças públicas e criar entraves para alguns tipos de comportamentos “irresponsáveis” do ponto de vista da solvência fiscal intertemporal. Tanto é assim que, entre 2001 e 2018, já sob a égide da LRF, a orientação da política fiscal brasileira foi anti-cíclica somente em 2002 (neste caso, coincidindo com a “sazonalidade” do gasto associada ao ciclo político-eleitoral), 2008 (quando o governo brasileiro resolveu poupar cerca de 0,5% do PIB sob o recém-criado Fundo Soberano Brasileiro – ao invés de gastar esse excesso de primário), 2011 (ano seguinte a eleições gerais, com a uma contenção dos gastos seguindo a lógica do ciclo político-eleitoral) e 2016.

Mas, qual a importância desse debate? Bem, em minha opinião ele é tão importante quanto a discussão sobre a solvência fiscal, até mesmo porque há uma grande sobreposição entre essas duas dimensões: trabalho recente de economistas do FMI apontou que os principais leading indicators de crises fiscais (isto é, eventos caracterizados por um forte questionamento da solvência do setor público) são um superaquecimento da economia (que, no caso de uma postura pró-cíclica da política fiscal, é reforçada por ela) e um crescimento do gasto primário público acima do crescimento do PIB, dentre alguns outros (como crises internacionais e choques negativos nos termos de troca).

Ademais, a orientação da política fiscal (e também parafiscal) com relação ao ciclo econômico acaba determinando, dentre outras coisas, a taxa de juros neutra para a política monetária sob um regime de metas de inflação (e, portanto, o próprio custo de rolagem da dívida pública – outra variável-chave na equação da solvência fiscal intertemporal).

Levando em conta esses e outros aspectos, o FMI definiu há algum tempo os atributos que definem uma “política fiscal inteligente/esperta” (smart fiscal policy):

- A política fiscal deve ter uma postura anti-cíclica em todos os momentos do ciclo econômico (até mesmo porque há cada vez mais evidência de que recessões muito severas podem impactar negativamente não somente a demanda agregada no curto prazo, mas também o potencial de crescimento de médio/longo prazo por meio de vários canais – como a destruição de estoque de capital humano, emigração de trabalhadores mais qualificados, redução nas taxas de fertilidade etc.);

- A política fiscal (mais especificamente, as políticas tributária e de gastos públicos) deve ser amigável ao crescimento de longo prazo, no sentido de tentar buscar promover ganhos de produtividade e de não gerar distorções/ineficiências alocativas nos fatores de produção (capital e trabalho);

- A política fiscal (tributação e gasto) deve ser utilizada para buscar promover a inclusão: como explorei em longo texto neste blog sobre qual deveria ser o tamanho do Estado, políticas que buscam promover uma maior equidade nem sempre prejudicam a eficiência/produtividade (a depender do arcabouço de política macroeconômica) e geram uma melhoria do bem-estar (o que também tende a gerar maior estabilidade política);

- A política fiscal deve estar amparada em uma forte base arrecadatória (o que significa dizer que os governos devem buscar, idealmente, bases de incidência mais amplas e menos voláteis, dentre outros aspectos);

- A política fiscal deve ser prudente (ou seja: nunca deixar de ignorar a questão da sustentabilidade, reconhecendo sempre a existência de uma restrição orçamentária intertemporal do governo). Uma incerteza muito elevada sobre a solvência fiscal (gerando incerteza sobre a tributação futura e mesmo sobre a macroeconomia como um todo) tende a refrear decisões de investimentos pelo setor privado, afetando negativamente o potencial de crescimento.

A introdução de um teto de gastos para as despesas do governo central brasileiro a partir de 2017, por meio da Emenda Constitucional nº 95/2016, representou um avanço tanto em termos da orientação da política fiscal em relação ao ciclo (ao reduzir a pró-ciclicalidade, mas sem eliminá-la) como em termos da solvência (ao sinalizar uma tendência de queda da relação dívida/PIB no médio prazo, caso o teto seja cumprido).

Contudo, como argumentei em um outro texto em meados deste ano (publicado no Valor e neste blog), além dos desafios nada triviais ao seu cumprimento (mesmo que seja aprovada uma reforma da Previdência e várias outras mudanças impopulares nas despesas obrigatórias, ainda assim dificilmente o teto será cumprido depois de 2021 ou 2022), o atual teto de gastos tem problemas de calibragem (recomposição muito lenta do resultado primário no curto prazo; ponto final da relação despesa/PIB muito agressivo, irrealista[3]) e de desenho (subtetos do Legislativo, Judiciário e MPU que podem ser descumpridos até 2019, com compensação pelo Executivo; e ausência de uma preocupação explícita quanto a eventuais mudanças de composição contraproducentes da despesa, como uma redução dos investimentos em detrimento de gastos com pessoal, ativos e inativos).

Como apontaram Guerguil, Mandon & Tapsoba (“Flexible fiscal rules and countercyclical fiscal policy”, Journal of Macroeconomics, 2017), a mera adoção de regras fiscais não traz nitidamente uma redução do padrão de comportamento pró-cíclico da política fiscal. O desenho da regra é crucial para atingir esse objetivo de redução do grau de pró-ciclicalidade (que, não custa lembrar, tem forte sobreposição com a questão da solvência fiscal).

Em minha opinião, um arranjo de regras fiscais claramente superior ao atual envolveria, de um lado, uma pequena flexibilização do atual teto, expurgando de seu cômputo os investimentos de alto retorno econômico/social, que seriam escolhidos cuidadosamente (com uma governança semelhante ou superior àquela do PPI/FMI de meados da década passada), e também teriam um teto – o qual somente poderia ser elevado por meio de aumentos da carga tributária. O restante das despesas primárias teria um teto atrelado a um indexador mais realista e politicamente palatável (como inflação mais crescimento populacional), o qual serviria para reajustar tetos individuais para vários subgrupos relativamente homogêneos de despesas (evitando, assim, uma disputa “interna” dentre os vários grupos de interesse pela maior fatia no bolo).

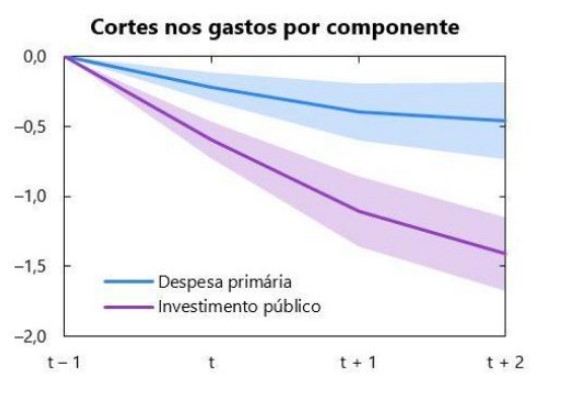

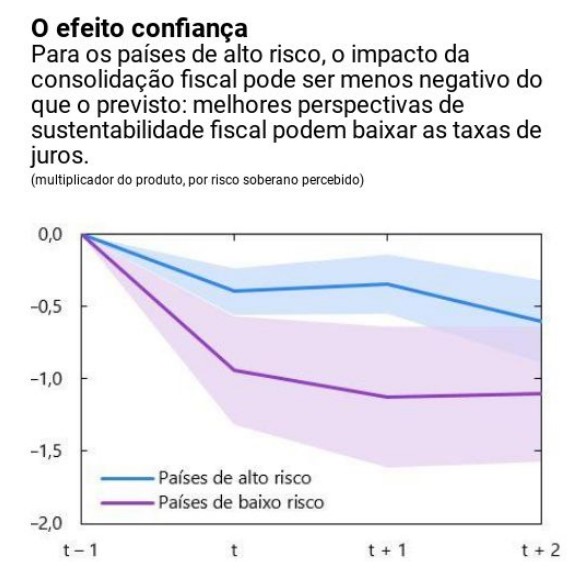

Esse expurgo é justificado não somente por conta dos impactos heterogêneos sobre o bem-estar da sociedade desses diferentes tipos de gastos (investimentos vs demais) e por questões “contábeis” (investimentos acabam elevando o patrimônio do setor público, ao elevar seu estoque de ativos fixos), mas também por razões associadas justamente à orientação da política fiscal em relação ao ciclo econômico: o multiplicador dos investimentos é nitidamente superior a 1, ao passo que nas demais despesas ele é mais próximo de zero (sempre em módulo). E, mesmo em países em que o risco de solvência é percebido como mais elevado, o sinal dos multiplicadores fiscais agregados ainda é negativo (”keynesiano”) no curto prazo – embora em termos absolutos eles sejam menores nos países com posições fiscais mais frágeis (ver figuras abaixo, obtidas em estudo recente do FMI para países da América Latina e Caribe que utilizou uma nova base de dados sobre ajustes fiscais, construída a partir da chamada “abordagem narrativa”, para estimar os multiplicadores).

Adicionalmente, a arcaica meta de resultado primário anual “critério caixa” definida nas LDOs, altamente pró-cíclica e (ainda) sujeita a contabilidades criativas (via restos a pagar e outras artimanhas), deveria ser substituída por uma meta plurianual de resultado fiscal estrutural “critério competência” (mais precisamente, uma meta de poupança primária – que é o resultado primário exclusive investimentos). Essa meta seria calibrada com ajuda da IFI/Senado e de especialistas do setor privado, emulando uma institucionalidade (“structural budget institutions”, na definição de Jeffrey Frankel, 2011) já presente no Chile desde 2001[4] e que ajuda a minimizar/superar o velho problema das projeções excessivamente otimistas dos governos/políticos para o cenário macroeconômico e, portanto, para as receitas tributárias.

Tal meta de resultado primário estrutural complementaria a regra do teto de gastos ao impedir que os governos elevassem as renúncias fiscais (gasto tributário) por conta da pressão de lobbies e/ou do ciclo político-eleitoral (não custa lembrar que tais renúncias passaram de cerca de 3,5% do PIB na média de 2006 a 2011 para 4,5% a.a. do PIB em 2014-15, recuando para pouco mais de 4% em 2017/18).

Faz algum sentido retomar essa discussão – uma nova mudança nas regras fiscais brasileiras – já levando em conta o fato de que o novo governo que assumirá em janeiro não está questionando o atual teto de gastos (em contraste com outros candidatos durante a campanha presidencial)? Acho que sim, pois esse debate ressurgirá com toda força no mais tardar em 2020 ou 2021, mesmo que várias reformas nos gastos obrigatórios sejam aprovadas ao longo de 2019. Afinal, não custa lembrar que, mesmo que o crescimento do PIB brasileiro surpreenda favoravelmente (melhorando a arrecadação recorrente) e que as receitas atípicas “bombem” (com privatizações de vários ativos), isso não ajudará em nada em termos do cumprimento do atual teto de gastos...

Bráulio Borges, pesquisador-associado do IBRE/FGV e economista-sênior da LCA Consultores.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] O FMI lançou no ano passado um livro (Fiscal Politics) que é uma coletânea de vários Working Papers de economistas do Fundo que buscaram analisar quantitativamente as relações existentes entre aspectos político/institucionais e a política fiscal dos países. Um dos fatos estilizados mais marcantes são os ciclos político-eleitorais da política fiscal, independentemente da orientação ideológica do partido que está no poder.

[2] Em tese, a regra de ouro – introduzida pela Constituição Federal de 1988 –, ao ser desenhada para tentar garantir a solvência fiscal e, ao mesmo tempo, preservar os investimentos públicos (que é um tipo de gasto com multiplicador elevado, podendo ser superior a 1 em alguns casos), seria um embrião de uma regra fiscal prevendo uma orientação anti-cíclica da política fiscal. Mas, como o diabo mora nos detalhes, na prática a regra de ouro brasileira – que era amplamente desconhecida por boa parte do grande público e mesmo dos analistas até uns 3 ou 4 anos atrás, já que nunca havia sido binding até então – não serviu para atender nenhum desses objetivos – e por isso, deveria ser abandonada, como vários países com regras semelhantes vêm fazendo nos últimos anos (substituindo-as por outros tipos de regras). Para mais detalhes, ver coluna de Manoel Pires no blog do IBRE.

[3] Eu adicionaria ainda o fato de que, além de ter deixado fora do teto os gastos com o processo eleitoral, alguns Fundos Constitucionais, o Fundeb e os chamados créditos extraordinários, a EC 95 / 2016 também deveria ter excluído as despesas com a realização do Censo Demográfico, estimadas em cerca de R$ 3,4 bilhões. Trata-se de uma despesa elevada, mas que acontece somente a cada 10 anos. Como tal gasto não foi excluído do limite imposto pelo teto e o cumprimento deste está cada vez mais difícil, a realização dessa pesquisa – imprescindível em vários aspectos – está sob risco de não acontecer em 2020 (ver texto recente meu sobre o risco de apagão estatístico no Brasil).

[4] A partir de 2001, o Chile passou a contar com um arcabouço de política fiscal contemplando tanto uma meta de resultado fiscal estrutural (ajustado pelas oscilações cíclicas do PIB e dos preços do cobre) como por structural buget institutions. Não à toa, como apontado em uma figura no começo deste texto, o Chile é um dos poucos casos de economias emergentes que transitaram de uma política fiscal pró-cíclica em 1960-1999 para uma postura claramente anti-cíclica em 2000-2014. Interessante notar que esse avanço institucional foi introduzido em meados de 2000 por um recém-empossado governo de centro-esquerda (presidente Ricardo Lagos e a coalização Concertación). Para mais detalhes, ver Marcel 2013.

Deixar Comentário