“A prova do pudim”: testando a capacidade de antecipar a evolução da inflação das várias medidas de hiato

Este texto é um complemento a um outro que foi divulgado recentemente neste blog.

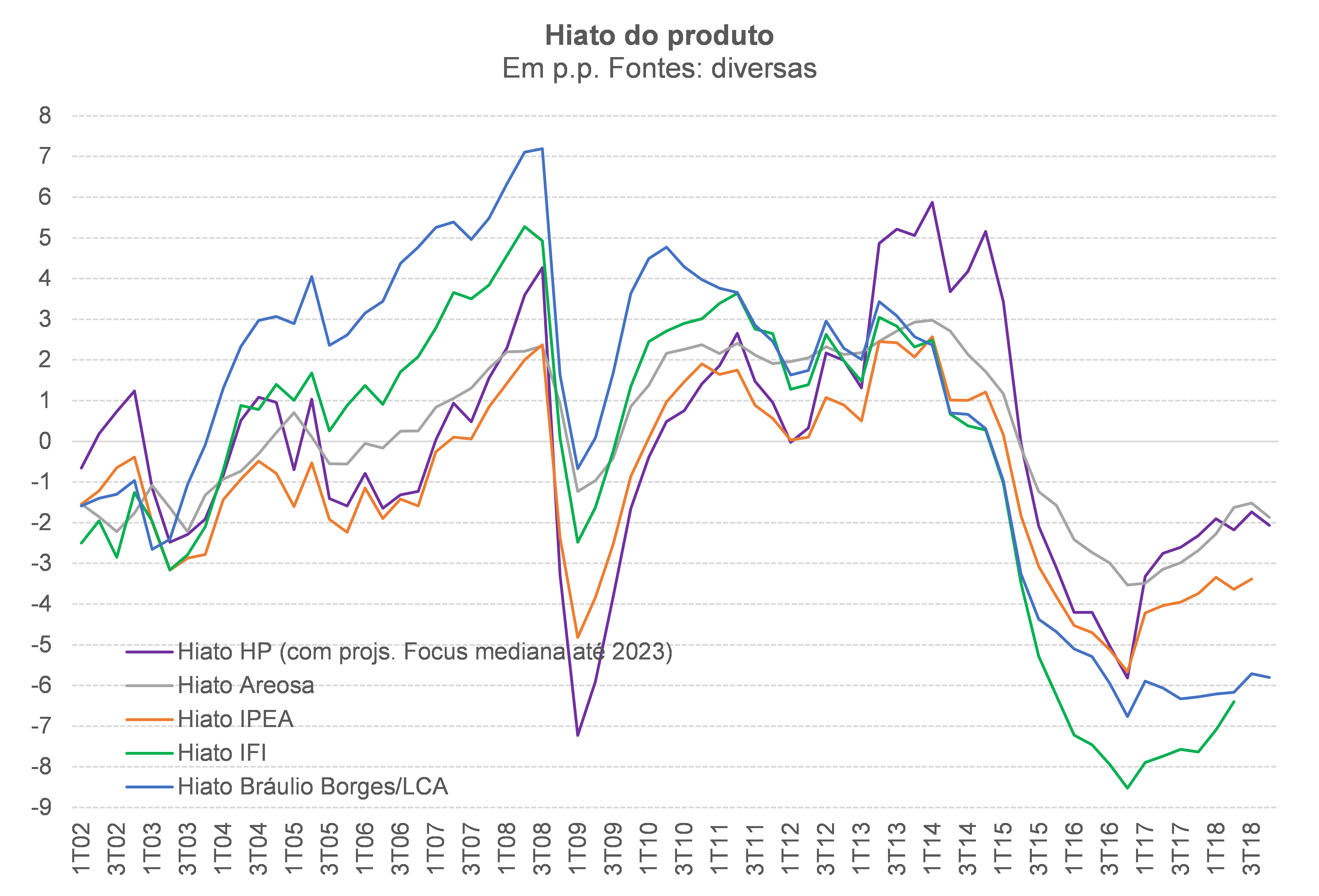

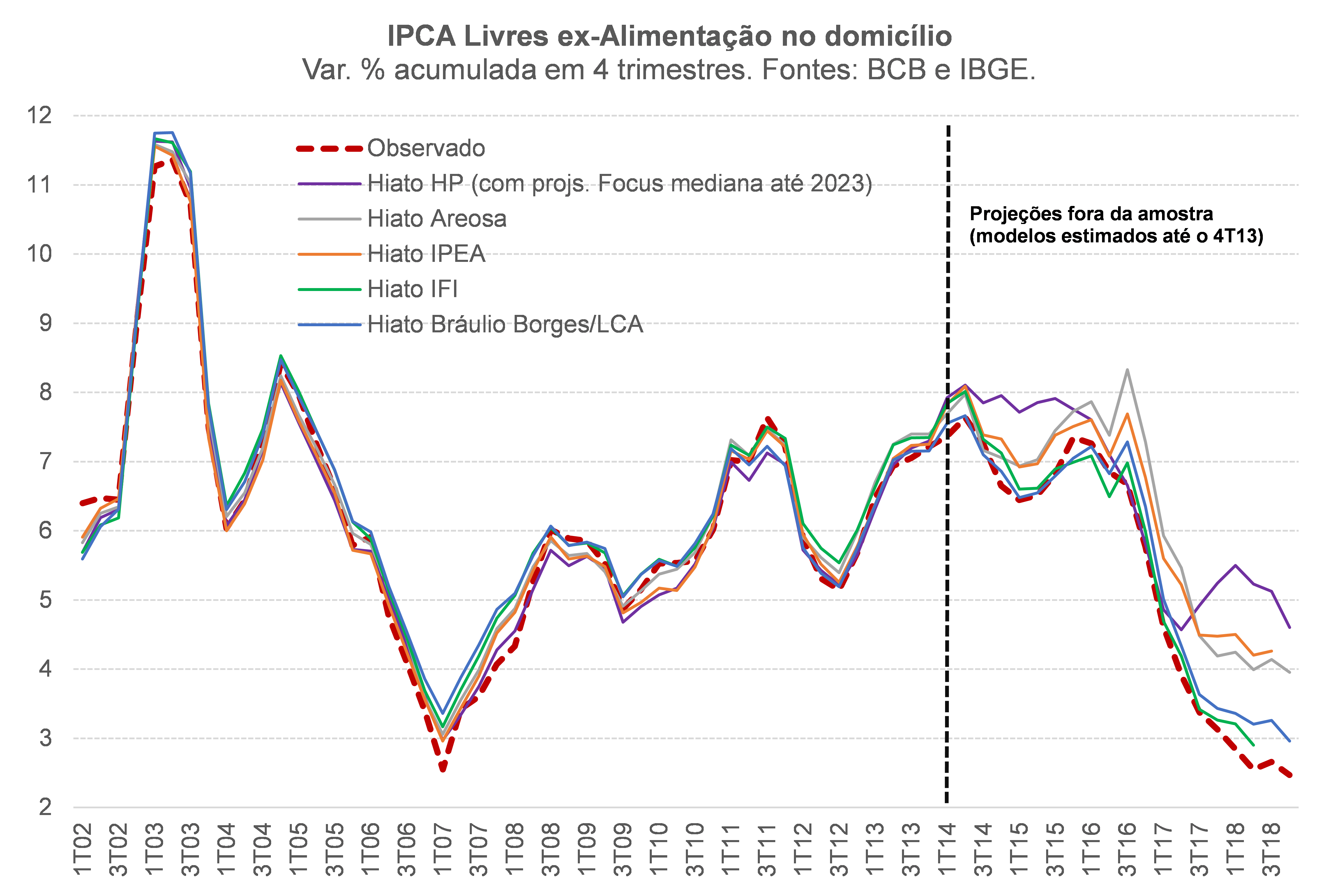

Vou direto ao ponto: avaliei, por meio da estimação de Curvas de Phillips para o IPCA Livres ex-Alimentação no domicílio (uma espécie de núcleo dos preços livres, o qual responde por cerca de 60% do IPCA total), a capacidade de previsão das várias estimativas disponíveis para o hiato do produto brasileiro (ver figura abaixo).

Para tanto, estimei esses modelos, em bases trimestrais, até o 4º trimestre de 2013[1]. Em um segundo momento, construí a projeção fora da amostra para a inflação, considerando as diversas estimativas de hiato apresentadas acima, bem como a evolução efetivamente observada das demais variáveis explicativas.

Antes de apresentar os resultados, é importante apontar que a especificação utilizada (defasagens e variáveis explicativas) é exatamente a mesma. Para além do hiato e de defasagens da variável explicada, também são variáveis explicativas: i) as expectativas de inflação 12 meses à frente (Focus/BCB0; ii) uma proxy de abertura comercial, a alíquota média de importação (que está combinada ao hiato, afetando, portanto, a sensibilidade da inflação doméstica ao hiato doméstico – isto é, a inclinação da Curva de Phillips); iii) a variação nominal do R$/US$; iv) dummies para captar a incorporação de novas POFs ao cômputo do IPCA; iv) a variação nominal do salário-mínimo nacional; v) o IPCA Livres - Alimentação no domicílio (para captar os efeitos secundários de choques nesse grupo); vi) o IPCA Administrados - Combustíveis (também para captar os efeitos secundários); vii) o IPCA Administrados - Energia elétrica (também para captar efeitos secundários); e, por fim, viii) o IPCA Livres – Passagem aérea (item que pesa muito pouco no IPCA Livres, mas que tem uma volatilidade muito expressiva, gerando impactos relevantes nas taxas mensais e mesmo trimestrais).

A figura abaixo apresenta os resultados desse exercício. Como pode ser notado, dentro da amostra – isto é, entre 2001 e 2013 – todos os modelos apresentam aderência semelhante em termos da capacidade de explicar a dinâmica inflacionária do IPCA Livres ex-alimentação no domicílio.

Contudo, quando se avalia a capacidade de previsão fora da amostra, há diferenças expressivas. A medida de hiato que mais adere ao comportamento efetivamente observado da inflação em 2014-2018 é aquela estimada pela IFI/Senado, acompanhada de perto por minha estimativa. As demais medidas de hiato vêm superestimado a inflação desde 2014, sobretudo aquela baseada no filtro HP univariado aplicado à série do PIB efetivo “esticada” com projeções Focus/BCB medianas até 2023.

As estimativas que apontam um hiato negativo hoje entre -2% e -3% superestimaram a inflação desse subgrupo em 1,5 a 2 p.p. em 2017 e em 2018 (também superestimaram em 2014-2016, mas o viés foi menor). Mesmo as estimativas que colocam o hiato em torno de -6% em meados/final de 2018 superestimaram a inflação do ano passado, embora em uma magnitude bem menor (pouco menos de 0,5 p.p.) e somente em 2018.

Com efeito, esse exercício reforça algo que eu já havia apontado no post anterior: a dinâmica dos núcleos de inflação mais sensíveis ao ciclo econômico – cuja variação atingiu o piso da meta no começo de 2017, continuando lá desde então, com um breve espasmo em meados de 2018 por conta dos choques de oferta desfavoráveis representados pela paralisação dos caminhoneiros e pela forte valorização do US$ ao longo do 2T18 – parece corroborar essas estimativas que apontam um hiato muito negativo no momento atual e fechando lentamente desde o “fundo do poço”.

Nesse contexto, caso o PIB efetivo corresponda às expectativas de consenso mais recentes e cresça em torno de 2,5% a.a. nos próximos anos (incluindo 2019), esse hiato altamente negativo somente seria eliminado em 2021/22, mesmo considerando um crescimento do PIB potencial bem anêmico nesse horizonte (hoje ele está correndo pouco abaixo de 1% a.a. nas minhas estimativas, mas poderá acelerar um pouco nos próximos anos à medida que a razão FBCF/PIB se recupere e que algumas reformas impulsionem os ganhos de produtividade tendenciais).

Isso significa dizer que, na ausência de choques desfavoráveis relevantes (câmbio, tributos, petróleo e preços agrícolas), a probabilidade de que a inflação continue correndo abaixo do centro da meta nos próximos anos – tanto o IPCA cheio como, sobretudo, os núcleos – parece ser maior do que o risco de que se situe acima do centro, caso de fato o PIB efetivo cresça no ritmo médio apontado acima.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1][1] Na verdade, antes disso, estimei esses modelos com a amostra completa, até o 4T18, de modo a identificar uma especificação estável ao longo do tempo e com boas propriedades estatísticas (ausência de autocorrelação dos resíduos, dentre outas).

Comentários

Deixar Comentário