Hiato do produto, juro neutro e política monetária

Os leitores deste blog já devem estar cansados da minha obsessão em escrever sobre esse assunto (hiato do produto – que é a diferença entre o PIB efetivo e o PIB potencial). Contudo, diante de relatos recentes de vários colegas indicando grande divergência das estimativas correntes para essa variável não-observável e sua crucial importância para avaliar tanto a política monetária como a fiscal, faz-se necessário retomar esse assunto.

Infelizmente, o BCB, no âmbito da pesquisa Focus, não coleta estimativas/projeções do setor privado para essa variável (e mesmo para outras de suma importância para a condução da política monetária, tais como as taxas de desemprego efetiva e natural, o NUCI industrial, o IPCA Serviços, os núcleos do IPCA, a Selic neutra, dentre algumas outras)[1].

Não obstante, a partir de relatos de vários colegas que participaram da última rodada de conversas promovidas pelo BCB, é possível dividir as estimativas do mercado para o hiato do produto brasileiro no momento atual em dois grandes grupos: hiato pouco negativo (entre -1% a -3%) e hiato bastante negativo (inferior a -4%).

No primeiro caso, um crescimento do PIB efetivo em torno de 2,5% na média deste ano (que implica um ritmo médio trimestral dessazonalizado próximo dos 3% a.a., dado o carregamento estatístico baixo herdado de 2018, de +0,4%), combinado a uma premissa de crescimento potencial baixo, já seria suficiente para consumir todo excesso de ociosidade de nossa economia. No segundo caso, ainda teríamos 2 a 3 anos (incluindo 2019) antes que isso acontecesse, assumindo o mesmo ritmo de alta do PIB efetivo de +2,5% a.a. e um crescimento potencial anêmico.

Não é preciso dizer que as duas conjecturas descritas acima descortinam cenários bastante distintos para a política monetária brasileira nos próximos trimestres e anos – assumindo-se que ela esteja atuando com a mira no centro da meta de inflação. Ademais, também geram implicações bem diferentes para a avaliação do esforço fiscal estrutural que vem sendo empreendido nos últimos anos.

Nesse contexto, qual desses intervalos para a estimativa do hiato parece descrever mais corretamente a posição cíclica da economia brasileira no momento atual? Vou tentar responder essa pergunta nos próximos parágrafos. Antes de apresentar minhas estimativas mais atualizadas, convém apresentar algumas estimativas publicamente disponíveis para o caso brasileiro.

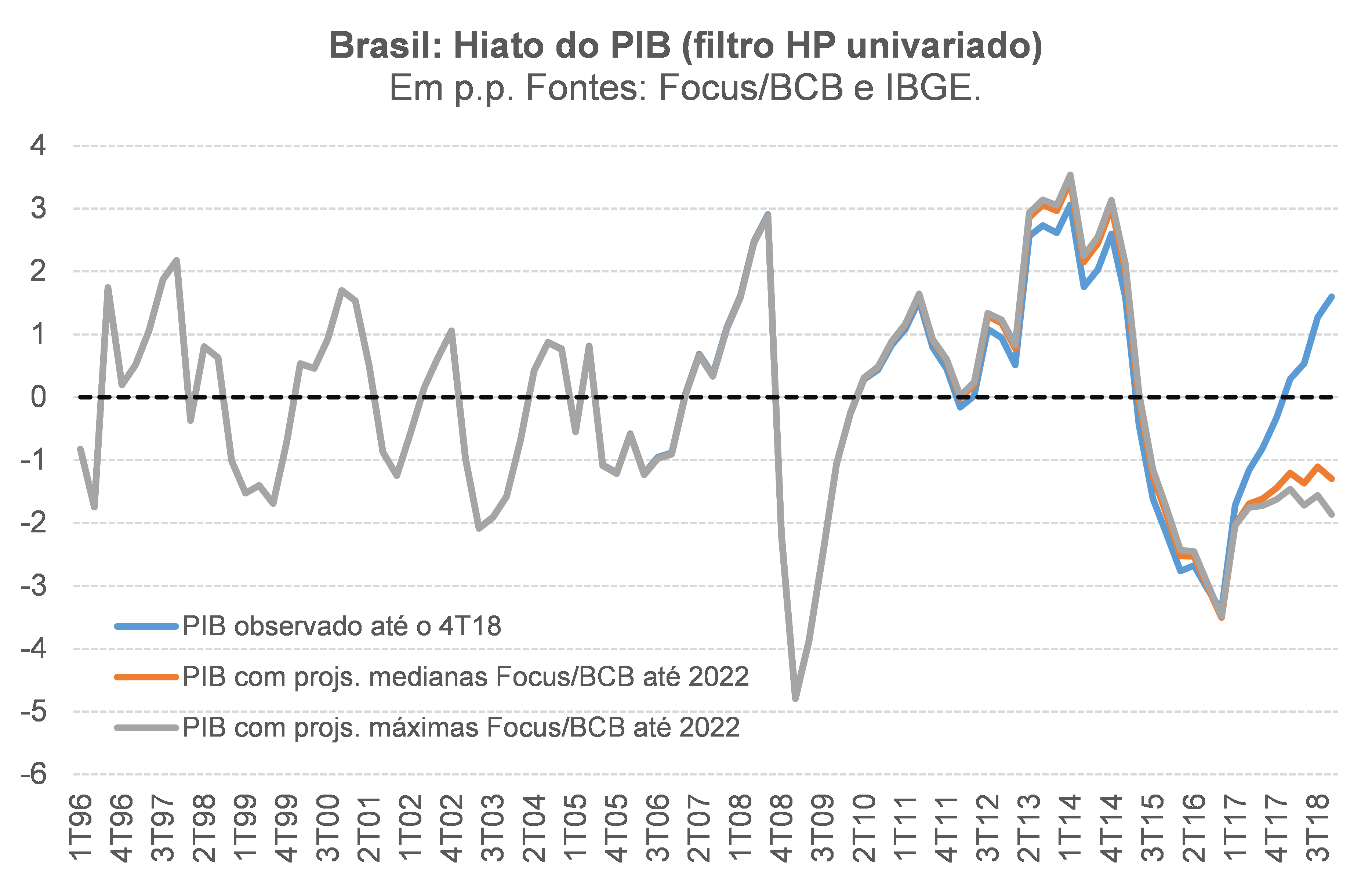

Começo por aquela que, embora não seja de fato pública, é facilmente calculável/reprodutível pela maioria dos analistas (e por isso ainda é muito utilizada): o hiato derivado da aplicação do filtro Hodrick-Prescott (HP) à série do PIB efetivo. A figura abaixo apresenta três estimativas de hiato geradas por essa metodologia, uma com os dados observados do PIB até o 4T18 e outras duas “esticando” a série do PIB até 2022 com projeções de consenso mais recentes (mediana e máxima, respectivamente).

Como pode ser notado, há diferenças importantes nas estimativas em “tempo real” do hiato, tanto no sinal, como na magnitude. Em comum às três estimativas é a velocidade muito rápida de estreitamento do hiato desde o final de 2016, mesmo com o PIB efetivo tendo crescido muito pouco desde então (+1,1% a.a. em 2017-18 – ou quase zero em termos per capita), sinalizando que tais estimativas do hiato têm por detrás uma queda relevante (no nível) do PIB potencial nos últimos anos.

Quando aplico o filtro HP à série observada do PIB (isto é, somente até o 4T18), o diagnóstico sugerido é de que nossa economia já estaria superaquecida desde o começo do ano passado (!!!). Já quando são levadas em consideração, adicionalmente, as projeções de consenso medianas para o PIB efetivo (cerca de +2,5% a.a. em 2019-2022), ainda persistiria um excesso de ociosidade no final do ano passado, mas bem modesto (-1,3%). Com as projeções mais otimistas para o PIB (cerca de +3,0% em 2019 e de +3,5% a.a. em 2020-22), o hiato teria encerrado o ano passado em -1,9% nessa abordagem.

Esse primeiro exercício serve para reforçar os alertas que vêm sendo feitos há tempos em relação à utilização do filtro HP para expurgar a tendência de séries de tempo (aqui uma crítica recente e contundente de James Hamilton).

Mesmo no caso do HP multivariado – como é o caso da metodologia Areosa de estimação do hiato desenvolvida pelo BCB –, esses problemas persistem: na prática, o que a Areosa faz é aplicar um filtro HP no PIB, outro no NUCI industrial e um outro na taxa de desemprego, combinando essas informações por meio de uma função de produção para chegar ao PIB potencial e, por resíduo, ao hiato.

Para além dessas questões mais estatísticas, eu enfatizo outro ponto, já ignorando a estimativa completamente nonsense de um hiato positivo obtido a partir do HP aplicado somente ao PIB observado: a baixa coerência intertemporal dessas estimativas do hiato do PIB em relação a alguns indicadores observáveis de ociosidade da economia.

Notem, na figura acima, que as estimativas do hiato baseados no filtro HP apontam que, no “fundo do poço” da recessão atual, ao final de 2016, nosso hiato não teria sido tão negativo como foi no começo de 2009. Ademais, no final de 2018, o hiato do PIB seria semelhante àquele do final de 2005 (quando uso as projeções medianas para o PIB efetivo) ou seria próximo daquele de meados de 2003 (com as projeções otimistas para o PIB em 2019-22).

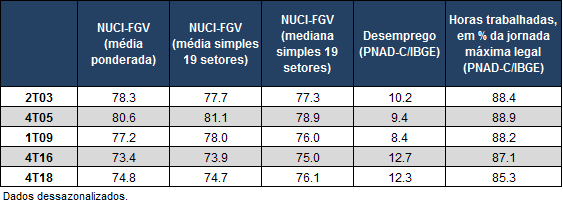

Contudo, essas constatações são altamente incoerentes com a comparação do NUCI industrial e da taxa de desemprego entre esses mesmos períodos (ver tabela abaixo). Por exemplo: no começo de 2009, a taxa de desemprego foi de cerca de 8,5% da PEA[2], bem abaixo dos quase 13% do final de 2016 (NUCI: 76-78% vs 73-75%). No final de 2018, o desemprego estava algo acima dos 12%, contra 9,5% no final de 2005 (NUCI: 75-76% vs 79-81%).

Sim, eu sei que os níveis de equilíbrio do desemprego e NUCI (NAIRU/NAWRU e NAICU/NIRCU) podem ter se alterado nesse ínterim (e de fato oscilaram, segundo minhas estimativas), mas ainda assim soa pouco plausível que essas mudanças tenham sido tão expressivas quanto aquelas dos níveis efetivamente observados dessas variáveis, de modo a gerar hiatos tão semelhantes para pares de desemprego e NUCI tão diferentes intertemporalmente.

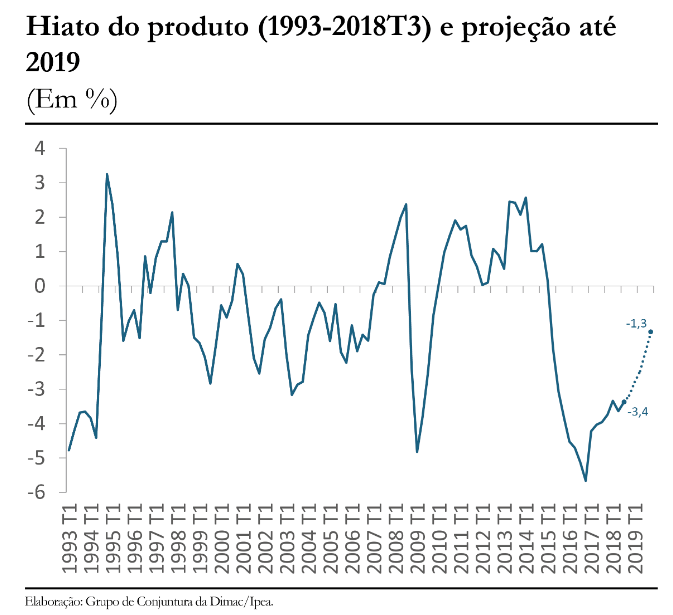

De um modo geral, boa parte das estimativas que colocam o hiato do produto brasileiro no momento atual no intervalo de -1% a -3% padecem do problema apontado acima (mesmo que mais “suavizado”). É o caso, por exemplo, das estimativas do IPEA, apontadas na figura abaixo.

Embora o IPEA utilize a abordagem de função de produção (ou seja, amparando-se na teoria neoclássica de crescimento – um enorme avanço em relação à abordagem totalmente “agnóstica” anteriormente apresentada), na prática o filtro HP acaba sendo utilizado em etapas intermediárias para estimar os níveis de equilíbrio/potenciais da taxa de desemprego, NUCI e da Produtividade Total dos Fatores (PTF).

Com efeito, o hiato apontado no final de 2016 na estimativa do IPEA é muito parecido com aquele do começo de 2009 (embora, neste caso, aponte uma ociosidade maior da economia no episódio mais recente, algo que é mais coerente com a análise comparativa das medidas observáveis apresentadas acima). Ademais, o hiato no 3T18 seria semelhante àquele de meados de 2003.

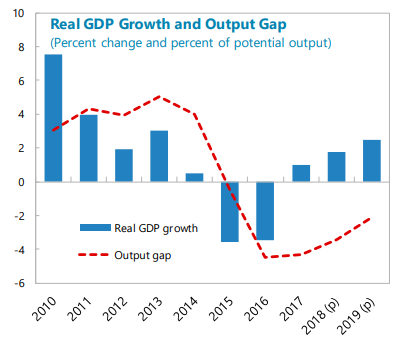

Prosseguindo com a estimativas “públicas” do hiato, em julho de 2018, em relatório específico sobre a economia brasileira (Article IV, aqui), o FMI indicou um hiato próximo dos -5% em 2016-17, caminhando para pouco mais de -4% em 2018 (ver figura abaixo).

Contudo, essa estimativa do hiato do FMI em meados de 2018 admitia um crescimento de 1,8% do PIB efetivo no ano passado – e hoje sabemos que essa alta foi de apenas 1,1% (repetindo 2017). Com efeito, é possível inferir que a estimativa atual do FMI para o hiato do produto brasileiro no final do ano passado estaria entre -4% e -5% – exatamente o intervalo apontado pelo ex secretário de Política Econômica do Ministério da Fazenda (SPE/MF) e atual diretor do Banco Mundial, Fábio Kanczuk, em entrevista recente ao Valor.

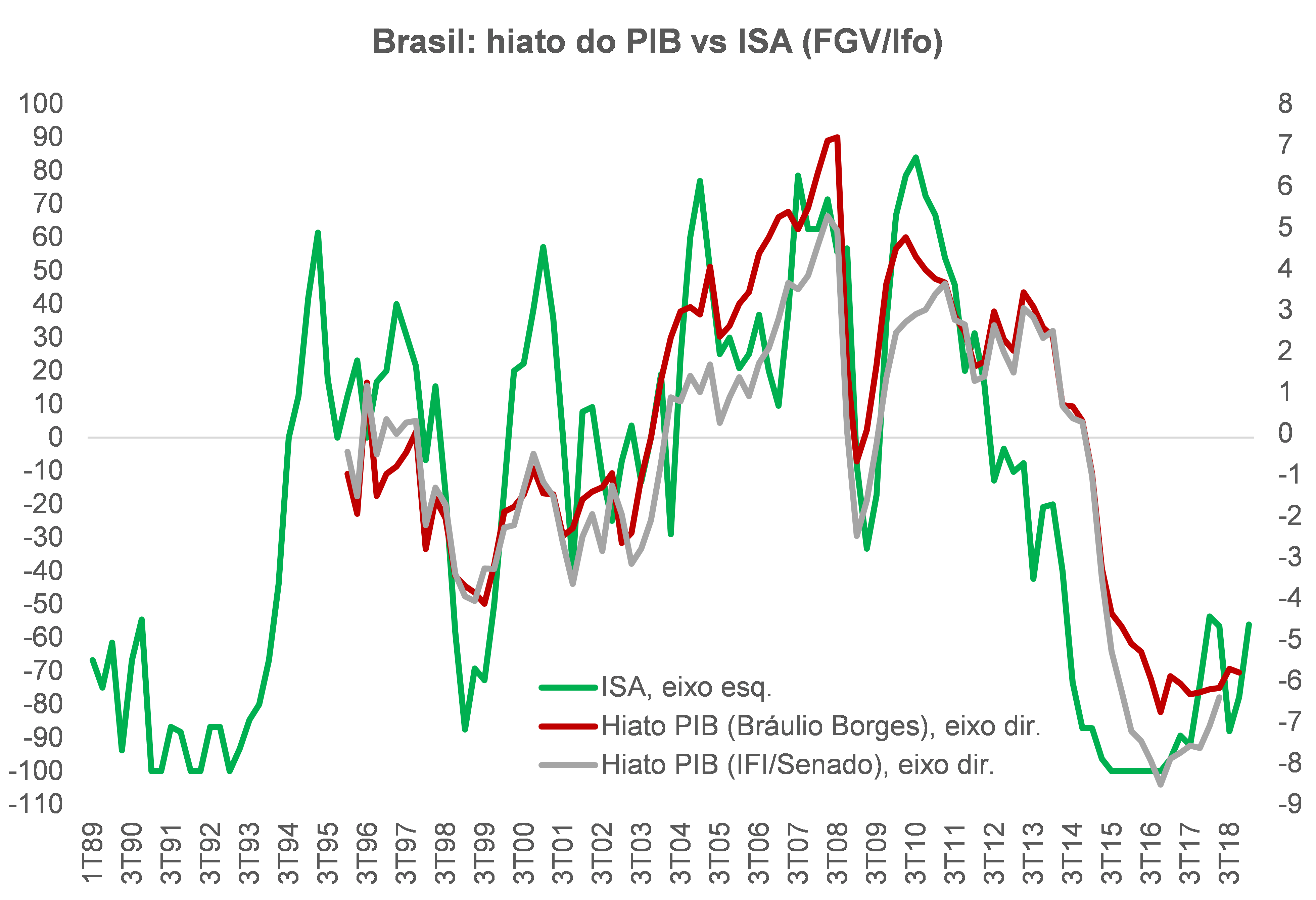

A figura abaixo apresenta minha estimativa mais recente do hiato do PIB, já com leituras até o 4T18 (em torno de -5,8%), bem como a estimativa da IFI/Senado (que ainda está parada no 2T18 e, por conta disso, não incorpora a pequena revisão para cima do PIB brasileiro em 2016-17 e a ligeira revisão para baixo em 2018, ambas divulgadas pelo IBGE em dezembro do ano passado). Também comparo essas estimativas com o Índice de Situação Atual (ISA) da sondagem de clima econômico da FGV/Ifo, que capta a percepção de especialistas sobre a posição cíclica da economia (variando entre -100 e 100, com zero definindo a situação “normal”).

Como pode ser notado, minhas estimativas e aquelas da IFI/Senado caminham relativamente juntas e não poderia ser diferente: elas partilham, em boa medida, o arcabouço metodológico desenvolvido pela Comissão Europeia (que, após um grande aprendizado envolvendo a estimação do resultado fiscal estrutural, corrigiu ou minimizou uma série de problemas das estimativas que dependem dos filtros HP).

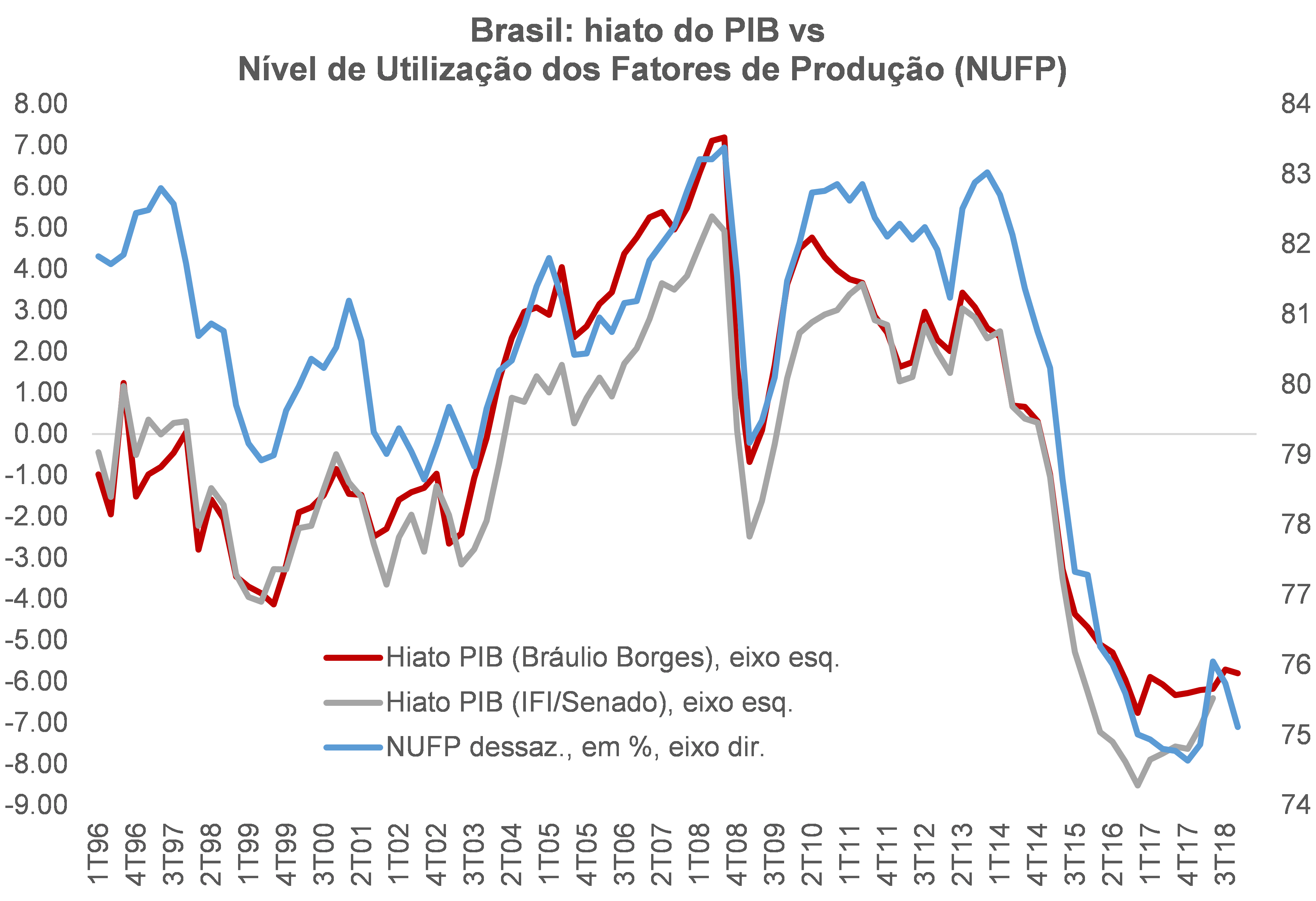

A próxima figura repete a anterior, mas agora comparando essas estimativas do hiato com um indicador que combina as medidas observáveis de ociosidade apresentadas na tabela mais acima neste texto (NUCI, taxa de emprego e horas trabalhadas em % do máximo legal), agregadas por meio de uma função de produção.

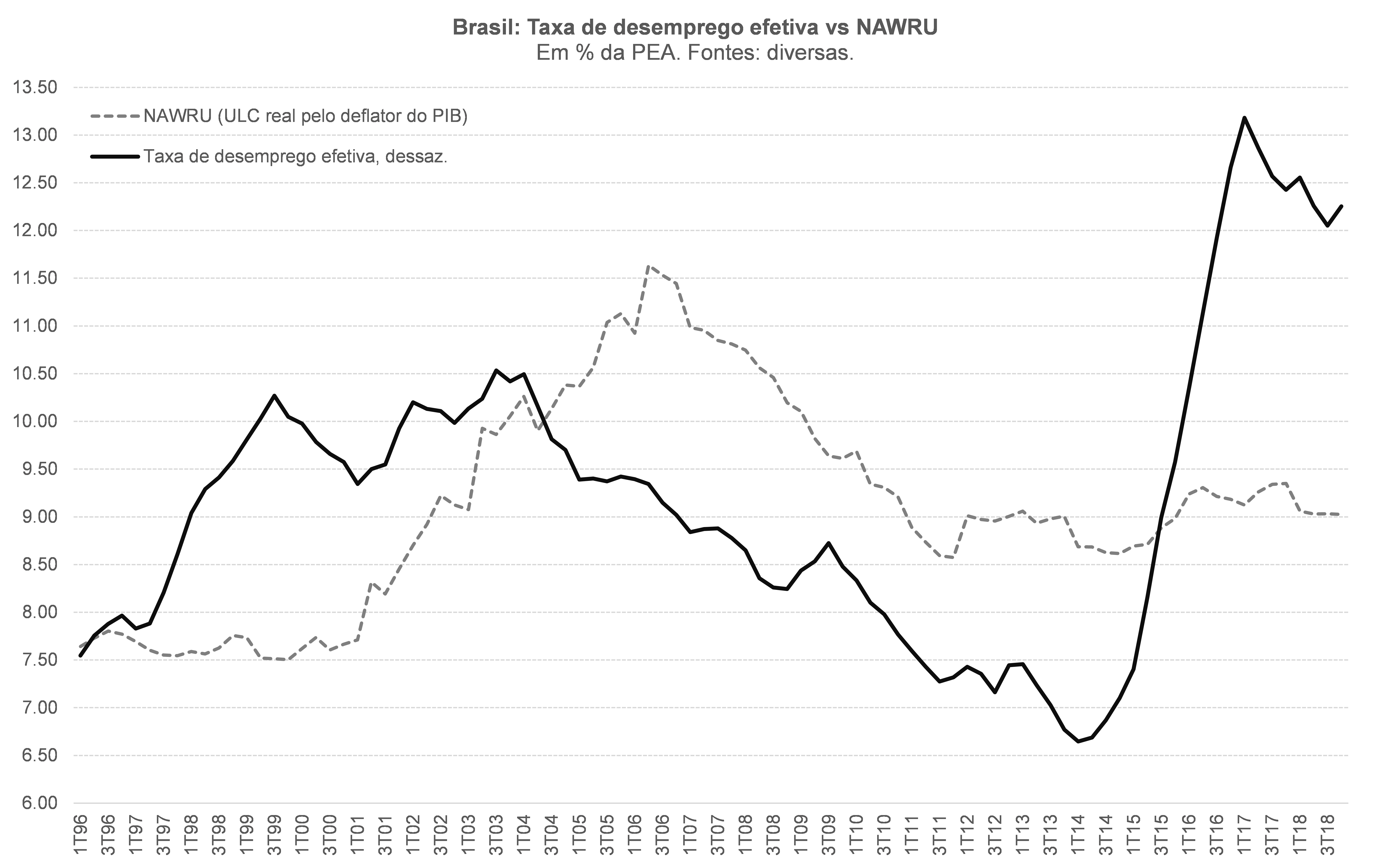

Como pode ser notado, há uma elevada coerência intertemporal entre esses indicadores – exceção feita ao período 1996-2000. Esse descolamento no início da série se explica basicamente pelo fato de que tanto minhas estimativas (obtidas a partir da estimação de uma Curva de Phillips para o Custo Unitário Real do trabalho) como aquelas da IFI sugerem que a taxa de desemprego natural brasileira foi relativamente baixa na segunda metade da década de 1990 (em torno de 7,5% da PEA), tendo se elevado expressivamente entre 2001 e 2005/06 (ver figura abaixo, que apresenta minhas estimativas). Ou seja: um desemprego efetivo em torno de 10% denotava um mercado de trabalho bastante folgado na segunda metade da década de 1990 (tanto é que a inflação naquele período foi bastante baixa), mas era coerente com um mercado mais equilibrado (isto é, com variação do Custo Unitário Real em torno de zero) na década seguinte.

Esse movimento de alta da taxa de desemprego natural a partir de 2001, por sua vez, pode ser explicado pela combinação dos seguintes elementos: i) reajustes reais do salário-mínimo nacional bastante superiores aos ganhos reais dos salários médios e medianos nesse período (elevando a rigidez de nosso mercado de trabalho, ao menos no segmento formal); ii) efeito histerese associado ao desemprego bastante elevado e persistente de 1998 em diante (que corroeu parte do estoque de capital humano da mão-de-obra brasileira); e iii) queda da relação capital/PEA entre 1998 e 2006 (com impactos deletérios sobre a produtividade do trabalho).

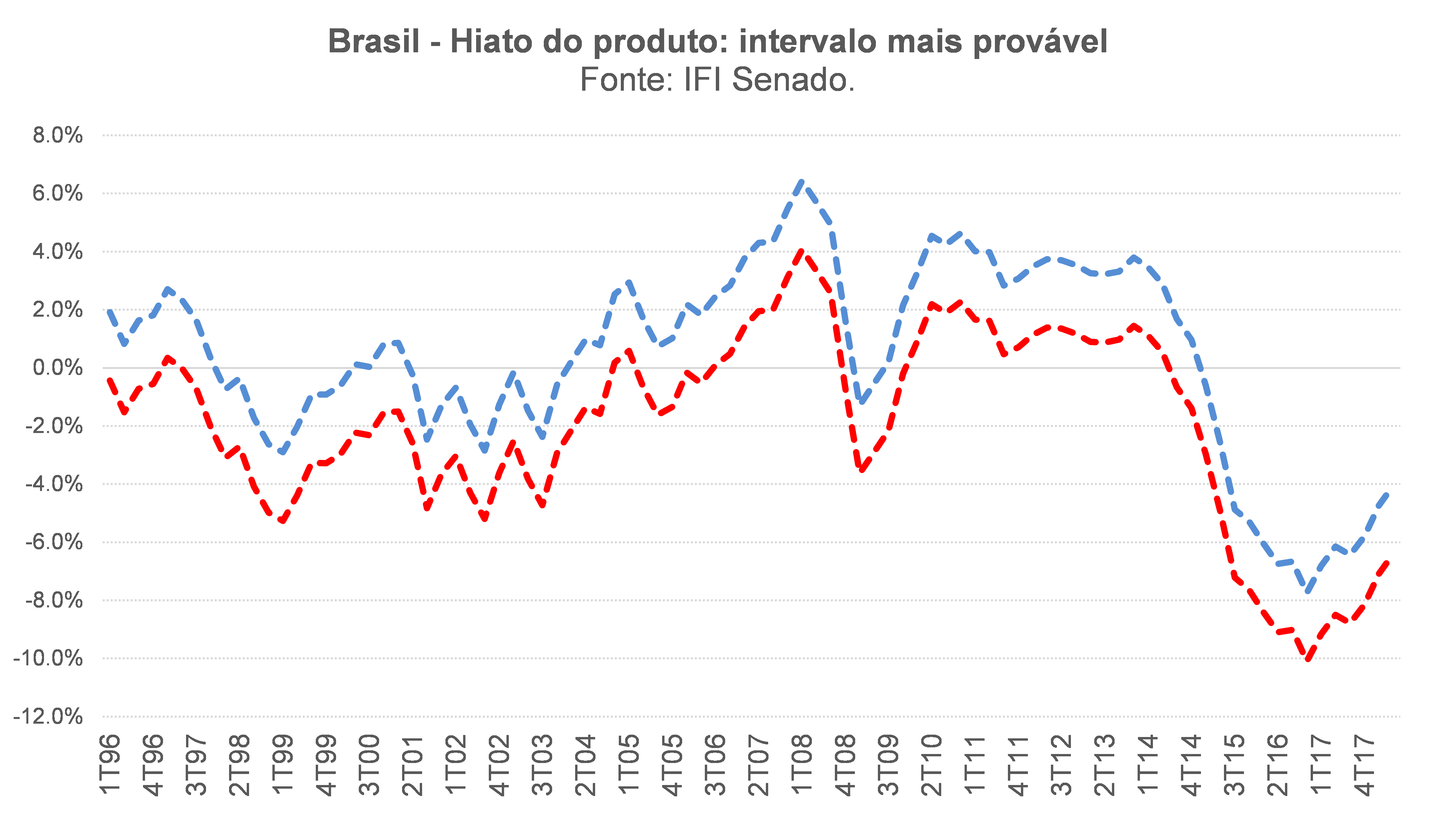

Voltando às estimativas de hiato, é importante apontar que os técnicos da IFI/Senado foram além da construção de uma estimativa pontual e também replicaram a ferramenta de plausibilidade proposta pela Comissão Europeia. Trata-se, basicamente, da estimação econométrica de um intervalo de confiança para o hiato do produto – iniciativa inédita para o caso brasileiro (ao menos ao meu conhecimento). O modelo relaciona o hiato estimado via função de produção já apresentado acima com variáveis observáveis que de alguma maneira estão associadas ao hiato e ao PIB potencial (tais como o a razão FBCF/PIB, o NUCI industrial, a taxa de desemprego, a variação dos termos de troca, indicadores de confiança, dentre outras).

A partir desse modelo, é possível construir intervalos de confiança para o hiato. A figura abaixo apresenta esses intervalos (superior e inferior), até o 2T18, apontando ser altamente provável que o hiato brasileiro estivesse situado entre -4,1% e -6,4% em meados do ano passado (e possivelmente também no final do ano, já que o PIB efetivo cresceu pouco no 3T18 e andou de lado no 4T18).

Notem que esse intervalo de confiança é coerente (até mesmo por construção) com a evolução temporal das medidas observáveis de ociosidade (ver novamente tabela apresentada anteriormente neste texto), ao apontar, por exemplo, um hiato bem mais negativo no 4T16 do que no 1T09 ou, ainda, uma ociosidade maior da economia brasileira no 2T18 comparativamente ao 1T09 e ao 2T03.

Com efeito, à luz do que foi exposto acima, parece ser mais provável que o hiato do produto brasileiro esteja entre -4% e -6% do que entre -1% e -3% no momento atual – e fechando lentamente (e não rapidamente) desde o “fundo do poço”.

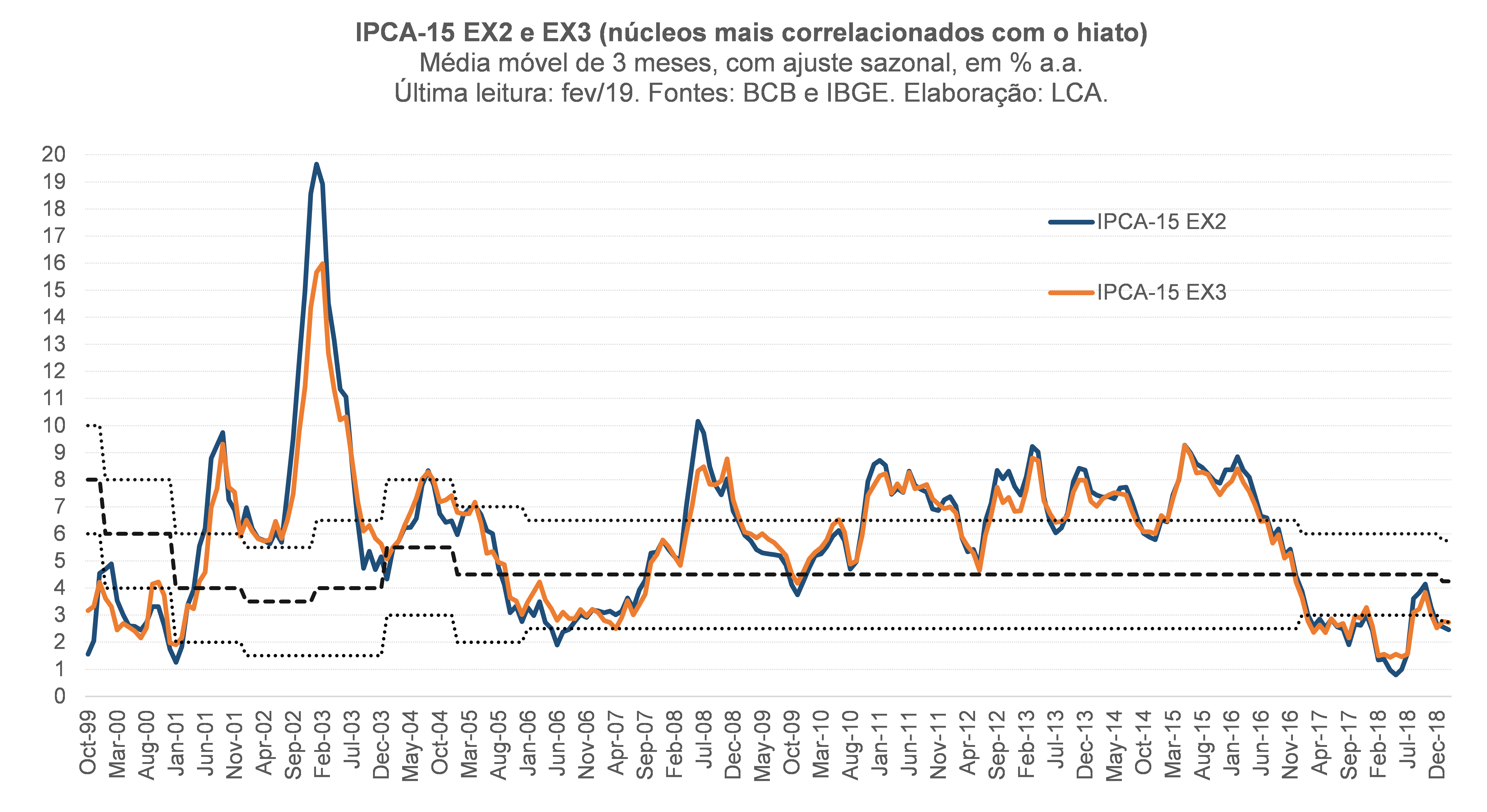

A dinâmica dos núcleos de inflação mais sensíveis ao ciclo econômico – cuja variação atingiu o piso da meta no começo de 2017, continuando lá desde então, com um breve espasmo em meados de 2018 por conta dos choques de oferta desfavoráveis representados pela paralisação dos caminhoneiros e pela forte valorização do US$ ao longo do 2T18 – parece corroborar essas estimativas que apontam um fechamento lento do hiato desde o “fundo do poço”.

Após toda essa explanação, acaba emergindo, quase que naturalmente, o seguinte questionamento: qual seria a estimativa do BCB para o hiato do produto?

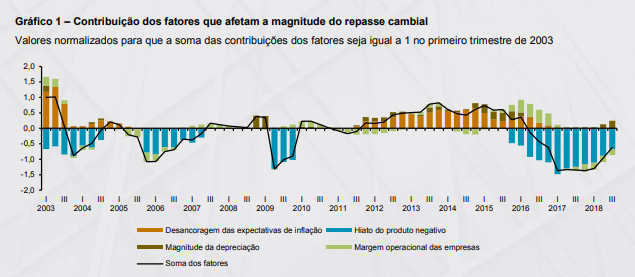

Já faz bastante tempo que a autoridade monetária não divulga suas estimativas para essa variável não-observável, mas um box do RTI de set/18 dá uma pista importante, por meio da figura abaixo. Embora tal figura não aponte a estimativa do hiato propriamente dita – e sim o impacto, em p.p., de hiatos negativos sobre o repasse cambial para a inflação (barras azuis) –, ela permite comparar a estimativa do hiato negativo entre períodos, já que modelo econométrico que está por detrás dessa decomposição tem uma especificação linear da relação entre o hiato negativo e o pass-through cambial.

Como pode ser notado, na estimativa do BCB o hiato no “fundo do poço” da recessão atual (virada de 2016 para 2017) foi parecido com aquele do começo de 2009 – padrão relativo semelhante ao apontado pelas estimativas mais dependentes do filtro HP, mas que não “conversa” muito bem com a comparação intertemporal das medidas observáveis de ociosidade da economia (as quais apontam ociosidade bem maior no “fundo do poço” da recessão mais recente, como enfatizei antes neste texto).

Ademais, ainda com base na figura do BCB apresentada acima, o hiato (negativo) em meados de 2018 já seria praticamente metade daquele observado no “fundo do poço”, assemelhando-se, em magnitude, àqueles observados no final de 2005 e meados de 2003 – também incoerente com a comparação das medidas observáveis de ociosidade entre esses períodos, bem como com a dinâmica recente da inflação mais sensível ao ciclo econômico (que não sugere forte e rápido estreitamento do hiato).

Seria essa subestimação do hiato negativo por alguns analistas – e, aparentemente, pelo BCB – a explicação por detrás das superestimações sistemáticas da inflação, pelo BCB e pelo mercado, nos últimos anos, como apontou recentemente Marcel Balassiano neste blog? Não parece ser uma correlação espúria. Naturalmente, parte da subestimação do hiato negativo decorre de uma subestimação do PIB potencial (variável não-observável), mas parte também deriva de uma superestimação do crescimento do PIB efetivo (variável observável), o qual acabou frustrando consideravelmente as expectativas em 2018 (no início do ano passado boa parte das projeções se situava entre +2,5% e +3% e a alta efetiva foi de apenas 1,1%).

Tudo isso só reforça a avaliação de que a atual postura da política monetária, embora em terreno estimulativo, ainda é inadequada – sobretudo diante do expressivo choque de demanda negativo ocorrido ao longo da segunda metade de 2018 (explicado pelo colapso não antecipado da Argentina, pela piora das condições financeiras para emergentes até outubro, pelos efeitos diretos e indiretos da paralisação dos caminhoneiros e pela incerteza político-eleitoral doméstica, dentre outros).

Por fim, admitamos – em contraste com toda a argumentação realizada nos parágrafos anteriores – que, de fato, o hiato do produto brasileiro hoje seja pouco negativo, em torno de -2% (e bem fora do intervalo de plausibilidade estimado pela IFI/Senado), fechando rapidamente desde o final de 2016 (quando teria se situado entre -4% e -5%).

Como já foi apontado antes neste texto, estimativas do hiato dessa ordem de grandeza estão associadas a um PIB potencial recuando (isto é, caindo, no nível) consideravelmente nos últimos anos, já que a velocidade de fechamento do hiato nessas estimativas é rápida demais para um PIB efetivo que cresceu apenas 1,1% a.a. em 2017-18, taxa praticamente igual ao crescimento da População em Idade Ativa (PIA, que é um dos fatores de produção que afeta a dinâmica da capacidade de oferta da economia).

Por coerência conceitual/teórica (“equilíbrio geral”), um PIB potencial recuando, por sua vez, deveria estar associado a uma Selic neutra bastante baixa, ao menos no curto prazo. De fato, Fonseca & Muinhos (2018), quando utilizam o PIB potencial/hiato estimado pelo filtro HP (aplicado à série do PIB “esticada” com projeções de consenso até 2021), chegam a uma estimativa de Selic neutra real em torno de +2,5% a.a. no final do ano passado – praticamente igual à Selic real ex-ante efetivamente observada, denotando uma postura neutra da política monetária no momento atual (e não em terreno estimulativo, como vem apontando o BCB desde o final de 2017).

Contudo, mesmo neste caso a atual postura da política monetária também seria inadequada, pois, com um hiato do produto ainda negativo (embora não muito) e diante de expectativas de inflação se distanciando cada vez mais, para baixo, do centro da meta, a prescrição ainda seria de algum estímulo monetário expansionista (isto é, Selic abaixo do nível neutro).

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Obviamente, para algumas dessas variáveis a coleta poderia ocorrer mensalmente ou trimestralmente (e não diariamente, como acontece hoje com as variáveis que já fazem parte desse sistema).

[2] Série retropolada pela LCA entre 1995 e 2011, já que a PNAD-C tem início apenas em 2012. Para essa retropolação, foram utilziados dados da PNADs anuais, das Contas Nacionais Anuais, Caged/MTE e PME/IBGE

Deixar Comentário