Deve o BC reduzir a Selic? Sim, e não estará desrespeitando o sistema de metas

No começo deste ano, escrevemos um artigo para este blog apontando que uma das causas da retomada atipicamente lenta da atividade brasileira desde o final de 2016 seria uma postura insuficientemente estimulativa da política monetária doméstica nos últimos anos. Ademais, indicamos que, dado o atual balanço de riscos, o Banco Central do Brasil (BCB) deveria aumentar a dose de estímulo monetário.

O economista José Júlio Senna, do IBRE, posicionou-se contrário a essa avaliação em texto recente também neste blog, argumentando, dentre outras coisas, que o BCB tem respeitado o arcabouço de metas de inflação e que uma eventual redução adicional do juro básico poderia ser contraproducente.

Há, em linhas gerais, seis pontos de seu artigo que merecem atenção nesse debate, quais sejam: i) a efetividade (ou não) da política monetária em estimular a economia; ii) a ancoragem nominal do sistema de preços em um regime de metas de inflação; iii) o debate sobre discricionariedade versus regras na condução da política monetária; iv) a hierarquia de objetivos no sistema de metas de inflação; v) as projeções de inflação; e iv) o balanço de riscos do BCB.

Nossa réplica já foi “adiantada”, em boa medida, por um texto de Ricardo Barboza neste mesmo blog. Contudo, avaliamos que ainda cabem alguns comentários adicionais sobre os seis aspectos elencados acima.

Em primeiro lugar, um de nossos pontos centrais é que as transformações ocorridas na economia brasileira a partir de 2015/16 (e também pelas economias centrais após 2008/09) sugerem que vivenciamos um novo e inédito contexto de juros de equilíbrio no Brasil, significativamente mais baixos do que se observou durante boa parte de nossa história recente. A congruência em torno desse tema vem, gradativamente, se consolidando[1].

De fato, conforme salientou José Júlio Senna, a atividade econômica não depende apenas dos juros de política monetária. As políticas fiscal e parafiscal também são instrumentos importantes de administração da demanda agregada da economia (também afetando o lado da oferta no médio e longo prazos por meio de alguns gastos, bem como pelo tamanho/complexidade/desenho da tributação). Entretanto, a partir de 2015 – com a atuação bem mais comedida do crédito direcionado, uma brusca mudança na trajetória do gasto público e o efeito expectacional associado ao teto de gastos – a política econômica decidida fora do BCB passou a ser caracterizada por uma postura neutra/contracionista.

Isso, por sua vez, reduziu o nível da taxa de juros real necessária para manter a inflação oscilando em torno do centro da meta. Com efeito, na ausência de instrumentos fiscais e parafiscais, administrar o ciclo econômico torna-se responsabilidade quase exclusiva da política monetária. Diante desse novo quadro, um ciclo de afrouxamento monetário de quase 800 bps e que trouxe a Selic nominal para o seu low histórico não pode ser considerado, per se, como um atestado inquestionável de que a política monetária tenha sido conduzida de maneira adequada nesse ínterim. É fundamental avaliar os resultados, sobretudo quando se opera em um sistema de metas de inflação.

Em segundo lugar, não há dúvidas de que a ancoragem nominal do sistema de preços é condição imprescindível para um funcionamento adequado das economias de mercado. No arcabouço do regime de metas de inflação, a âncora nominal do sistema é a própria meta de inflação, desde que a autoridade monetária tenha credibilidade e reputação junto aos agentes econômicos para atingi-la. Nesse sentido, se há algo que é inquestionável no atual debate sobre política monetária no Brasil, trata-se da credibilidade da atual equipe do BCB. O papel da âncora nominal dos preços desempenhado pela meta inflacionária fica, desse ponto de vista, facilitado. Mas, desde 2017, a inflação – observada e esperada – tem se situado abaixo da meta estabelecida, inclusive os núcleos (que, por definição, são menos suscetíveis a choques temporários).

Em terceiro lugar, o regime de metas de inflação parece consolidado no país. Não à toa completará, em meados de 2019, duas décadas de utilização. É surpreendente que, depois de tanto tempo, posicionamentos que defendam elevações ou reduções de juros sejam caracterizados como “discricionários”.

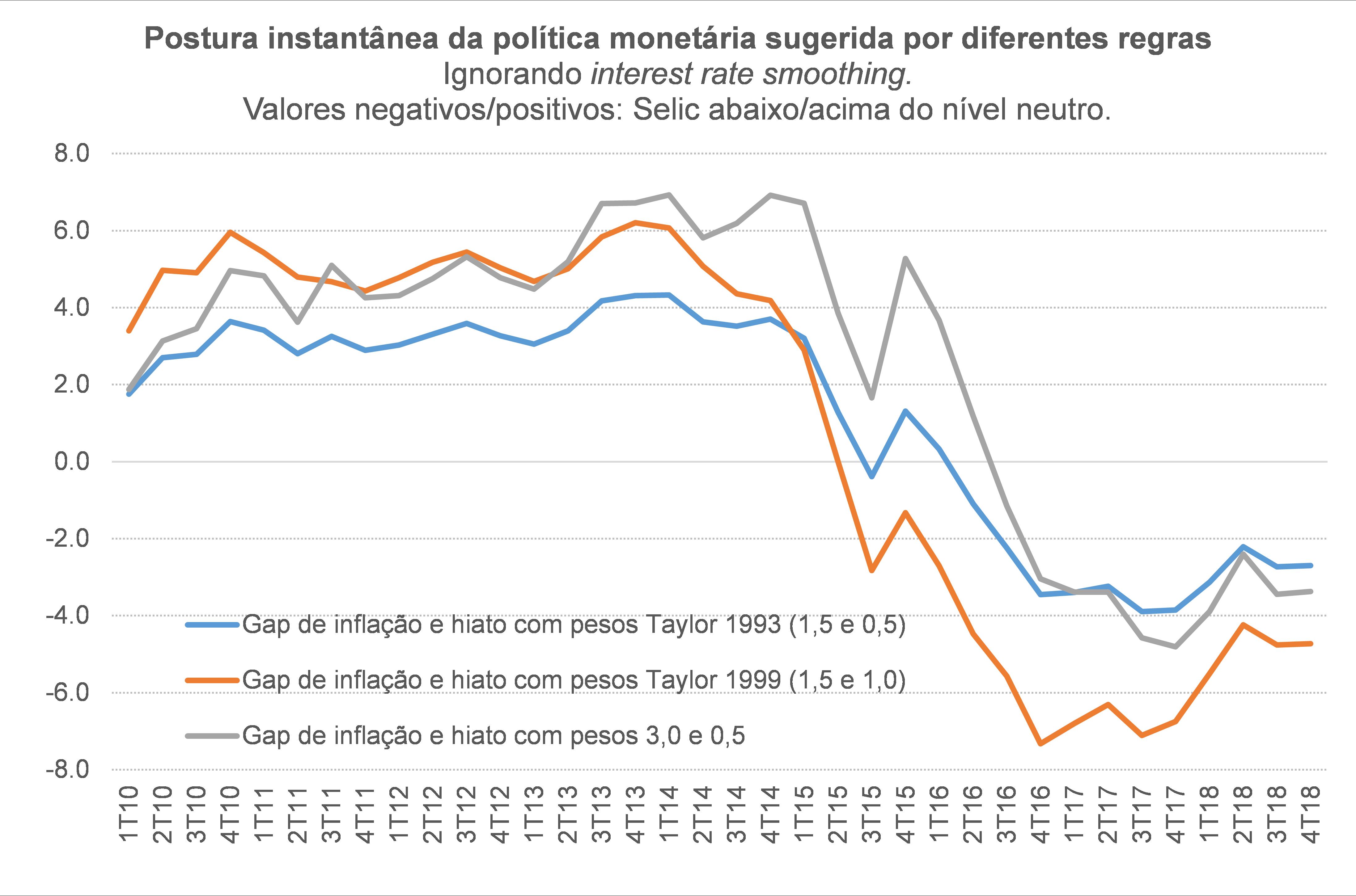

Sabe-se há tempos que a condução da política monetária sob o regime de metas inflacionárias pode ser aproximada, ainda que de forma algo imprecisa, pela chamada “regra de Taylor”[2]. Essa regra associa a postura (ou stance, que é a diferença entre o juro de política e o juro de equilíbrio) da política monetária aos desvios da inflação esperada em relação à meta, e do produto efetivo em relação ao seu nível potencial (hiato do produto corrente). Nesse contexto, preparamos a figura, que será mostrada logo a seguir, e que apresenta alguns referenciais para a postura instantânea (isto é, a cada momento do tempo e ignorando o chamado interest smoothing) da política monetária brasileira.

Porém, antes de apresentar e discutir os resultados desse exercício, cabe uma indagação, à luz da quarta questão colocada no início deste texto: por que o hiato do produto estaria na função de reação do BCB se, na sua hierarquia de objetivos, o primordial é entregar a inflação na meta? É muito simples. Essa variável deve entrar na regra, mesmo sem um mandato dual explícito como o do Federal Reserve norte-americano, na medida em que o hiato corresponde a um importante indicador antecedente da dinâmica inflacionária, sobretudo dos núcleos[3].

Ademais, em regimes de flexible inflation targeting, a autoridade monetária tem alguma margem de manobra para definir, por exemplo, o timing de recondução da inflação ao centro da meta, de modo a não gerar uma taxa de sacrifício demasiadamente elevada. Além disso, a evidência para o Brasil aponta que, de fato, o hiato sempre esteve presente na função de reação do BCB desde a implementação do sistema de metas de inflação (aqui o trabalho seminal do BCB acerca da introdução do arcabouço institucional das metas inflacionárias e aqui uma nota técnica do IPEA ilustrando essa questão empiricamente).

No entanto, quais pesos atribuir ao gap de inflação esperada e ao hiato do produto? Taylor (1993), estudando a economia norte-americana, sugeriu valores de 1,5 e 0,5, respectivamente[4]. Taylor (1999), ainda estudando os EUA, apontou pesos de 1,5 e 1,0. Nesse contexto, o gráfico abaixo apresenta três linhas, com pesos Taylor 1993, Taylor 1999 e uma terceira linha que admite que a autoridade monetária é extremamente avessa a desvios absolutos da inflação esperada (peso = +3,0) e dá um peso positivo, mas baixo, para o hiato do produto (+0,5)[5]. Esse último par de pesos é ainda mais hawkish do que aquele estimado para o BCB em 2001-2010.

Como pode ser notado na figura acima, esse benchmark da regra de Taylor sugere que, já no final de 2016, a Selic deveria estar entre 3 e 7 p.p. abaixo do nível de equilíbrio – constatação que se repete para 2017 e 2018 (condicionado ao quadro macroeconômico efetivamente observado entre 2016 e 2018, uma vez que, se a postura observada tivesse sido aquela sugerida pelo referencial da regra de Taylor já em 2016, PIB e inflação teriam sido diferentes em 2017/18, alterando a postura instantânea sugerida para esse período em relação àquela apresentada acima).

Contudo, a Selic efetiva somente foi a terreno estimulativo – isto é, abaixo do nível estrutural – no final de 2017. E, mesmo assim, o juro básico está atualmente cerca de 1,5 a 2 p.p. abaixo do nível neutro, considerando as estimativas mais conservadoras para a Selic neutra no momento atual – ainda bem aquém dos 3 a 5 p.p. sugeridos pelo referencial da Taylor. Caso tomemos como referência estimativas de alguns analistas que colocam o juro neutro nas cercanias dos 3% a.a. em termos reais, a postura efetiva atual de nossa política monetária seria apenas modestamente estimulativa (já que o juro real ex-ante está em torno de +2,5% a.a.).

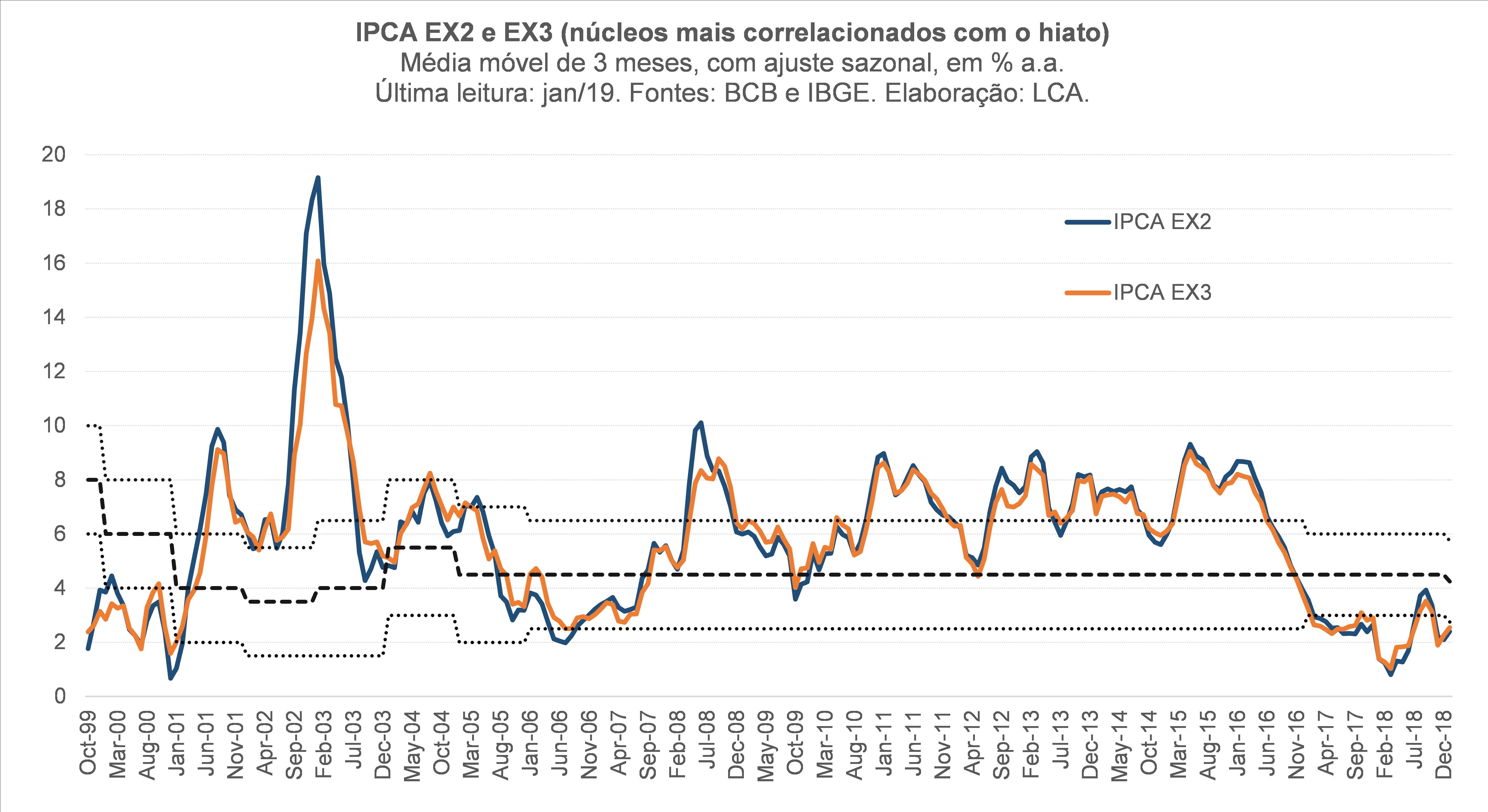

Esse elevado conservadorismo em relação aos referenciais apontados acima é perfeitamente coerente com a retomada atipicamente lenta da atividade nos últimos anos (crescimento acumulado do PIB de pouco mais de 2% em dois anos, ainda 5% abaixo do patamar pré-recessão), bem como com o fato apontado pela figura abaixo, que indica que a inflação dos núcleos mais sensíveis ao ciclo econômico está correndo abaixo ou próxima do piso da meta desde o começo de 2017 (a inflação cheia está correndo entre o piso e o centro).

Não parece um exagero uma Selic 3 a 5 p.p. abaixo do nível neutro, o que corresponderia atualmente a uma taxa básica nominal entre 3% e 5% e a um juro real ex-ante entre -1% e +1%? Não, justamente porque a conjuntura atual, com hiato do produto expressivamente negativo e fechando lentamente, além de uma inflação esperada abaixo do centro da meta, é consistente com isso – sem desrespeitar o arcabouço de metas de inflação.

Uma postura agressiva como essa, sugerida pelo exercício acima, seria uma “jabuticaba” brasileira? Longe disso. Um primeiro exemplo vem do país que segue esse arcabouço de política monetária antes mesmo de ele ser formalmente criado: nos EUA, o hiato do produto chegou a cerca de -4,5% em meados de 2009 (segundo estimativas da OCDE) e o Fed cortou o juro nominal para zero rapidamente. Embora já em 2010, diante da perspectiva de uma retomada em formato de V, a autoridade tenha começado a discutir a “estratégia de saída”, ficou evidente, em 2011/12, que a recuperação não era tão firme e o Fed acabou reforçando o estímulo monetário por meio de medidas não convencionais, como a Operação Twist e dois QEs. Tais medidas “heterodoxas” tiveram o efeito prático de levar a FFR (taxa básica) nominal para perto de -3% (segundo estimativas da chamada shadow FFR) e a real para quase -5%. E, mesmo assim, a retomada foi lenta (o hiato do produto somente fechou em 2016/17) e a inflação, sobretudo dos núcleos, correu sistematicamente abaixo da meta por quase uma década.

“Mas usar o exemplo dos EUA é equivocado, justamente pelo mandato dual explícito”, alguns poderiam argumentar. Vamos então olhar para outro exemplo, agora de um latino-americano bastante assemelhado ao Brasil em vários aspectos: o México, que opera sob o regime de metas de inflação desde 1996 (apenas três anos antes do Brasil, portanto). Em 2009, por conta de sua grande exposição ao comércio com os EUA, a economia mexicana estava operando cerca de 5% abaixo de seu potencial. Em resposta a isso, o juro real ex-ante de curto prazo, que oscilou em torno de +4% a.a. nos anos anteriores a 2008 (alinhado ao nível neutro estimado para aquele país), foi reduzido a -0,5% em 2010, sendo gradativamente elevado nos anos seguintes. Há vários outros exemplos que poderiam ser elencados aqui, mas vamos retornar para o caso brasileiro.

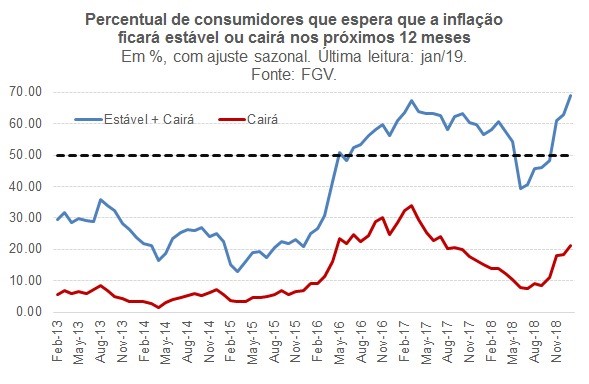

Em quinto lugar, vale assinalar que estamos em meados de fevereiro e as projeções de inflação (inclusive aquelas do BCB) estão apontando para uma alta do IPCA abaixo de 4% neste ano de 2019 (comparativamente a um centro da meta de 4,25%), mantendo-se alinhadas ao centro da meta em 2020 (que é de 4%). Os consumidores também vêm esperando, cada vez mais, um cenário em que a inflação se mantenha estável no nível atual (abaixo do centro da meta) ou recue ainda mais nos próximos meses.

Esse quadro, decorridos apenas 40 dias desde o início do ano, justifica o imobilismo na Selic? Não, dentre outros fatores porque o próprio BCB apontou em seu último comunicado de política monetária que o horizonte relevante “(...) inclui o ano-calendário de 2019 e, com peso menor (grifo nosso) e gradualmente crescente, de 2020”. Ainda dá tempo de trazer a inflação de 2019 para o centro da meta, mesmo que isso implique uma redução da Selic nos próximos meses e uma elevação já no final do ano e em 2020. Faz parte do sistema de metas. Estabilidade do juro pode até ser desejável, mas não é um objetivo explícito nesse arcabouço.

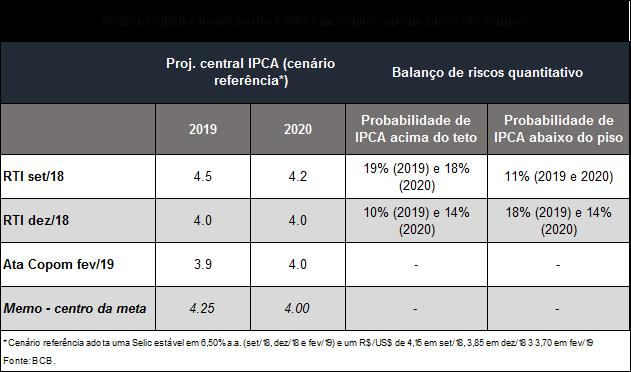

Em sexto e último lugar temos a questão do balanço de riscos. Uma característica da atual gestão do BCB é, como ressalta José Júlio Sena, que o “balanço de riscos” dê o tom do viés da política monetária. O problema, contudo, é quando esse viés se torna excessivamente descolado da realidade. Nos últimos 6 meses aconteceram mudanças significativas nos quadros internacional e doméstico, liquidamente desinflacionárias para nossa economia – tanto é que as projeções centrais de inflação do próprio BCB se reduziram consideravelmente para 2019 nesse ínterim, estando hoje em torno de 3,9%, assim como as probabilidades calculadas pelo BCB de que a inflação se situe acima do teto ou abaixo do piso (houve uma inversão da assimetria dessas probabilidades entre set/18 e dez/18, como aponta a tabela abaixo).

Alguns fatores, como, por exemplo, a escalada da guerra comercial entre EUA e China, a desaceleração relevante (e não antecipada) de boa parte das principais economias mundiais (ver figura abaixo, obtida aqui) e a queda dos preços do petróleo ensejaram respostas de aumento de liquidez na margem por parte dos bancos centrais das economias desenvolvidas.

Um caso ilustrativo é a mudança no plano de voo do Federal Reserve, que além de sinalizar que o processo de normalização da taxa de juros norte-americana está próximo do fim (em contraste com a indicação de que estava “a long way” de um desfecho em outubro do ano passado), também poderá mudar o ritmo de redução de seu balanço patrimonial. Além disso, no quadro doméstico, as incertezas advindas do processo eleitoral – sobretudo quanto ao andamento das reformas na área fiscal – foram significativamente aliviadas com o resultado das eleições: os analistas hoje atribuem uma probabilidade em torno de 80% de aprovação de uma reforma da previdência ainda neste ano de 2019, percentual bem acima do “joga uma moeda”. Ademais, a atividade doméstica continua a se recuperar em passos lentos (vide o comportamento recente das medidas observáveis de ociosidade, como NUCI e desemprego) e a inflação e as medidas subjacentes permanecem bem-comportadas[6].

Por fim, é interessante propor o seguinte exercício contrafactual: imaginemos que o quadro fosse exatamente o atual, mas em sentido oposto (“multiplicado por -1”). Nos parece ser quase certo que o BCB estaria subindo a Selic, mesmo que em doses homeopáticas. Em outras palavras: i) se o hiato do produto estivesse bastante positivo há uns quatro anos, e com perspectiva de zerar somente daqui a dois ou três anos; ii) se a inflação corrente estivesse acima do centro há dois anos consecutivos e com núcleos ainda mais pressionados, próximos do teto da meta; e, iii) se as projeções de inflação para o ano corrente se distanciando cada vez mais, para cima, do centro da meta, seria altamente provável que a autoridade monetária, mesmo com uma postura já em terreno contracionista, estivesse sinalizando novas altas do juro básico, mesmo que modestas, sob o pretexto de evitar que as expectativas mais longas pudessem ser contaminadas. Essa assimetria não se justifica sob um sistema de metas, já que, nesse arcabouço, a meta é exógena, definida por outra institucionalidade.

O problema desse tipo de postura assimétrica, em especial no momento atual, é a negligência com relação aos custos associados a ela. A partir do momento em que há uma preferência explícita pela manutenção de uma inflação sistematicamente abaixo da meta, a consequência é um stance de política monetária inadequado, levando a um fechamento excessivamente lento do hiato do produto.

Nesse contexto, não podemos comemorar, per se, a inflação muito baixa (“de primeiro mundo”) dos últimos dois anos. Isso porque, em um regime de metas, a referência é o centro da meta (goste-se dele ou não, essa é uma outra discussão[7]). Ademais, o quadro de retomada atipicamente lenta da atividade doméstica não deve ser relativizado como se fosse apenas uma questão de curto prazo/cíclica. Um hiato do produto muito negativo por tempo prolongado, além dos efeitos óbvios sobre o bem-estar da sociedade no curto prazo[8], pode até mesmo ter efeitos deletérios sobre o potencial de crescimento no médio e longo prazos, ao gerar destruição de capital humano associada ao chamado desemprego de longa duração (que corrói os skills adquiridos no ambiente de trabalho), fuga de cérebros (emigração) e mesmo redução da taxa de fertilidade, dentre outros fatores. Sem contar que atrasa – e bastante – a consolidação fiscal de curto prazo, que é parte relevante (quase metade) do ajuste total necessário para estancar a dinâmica explosiva de nossa dívida pública.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] Ver, por exemplo, i) Mario Mesquita (2018): “Novo Normal para Selic”; ii) Giambiagi & Borça Jr. (2018): “Novo Contexto de Inflação e Juros no Brasil”; iii) Manoel Pires (2019): “A macroeconomia em novo patamar de juros”, iv) Ailton Braga (2019): “Por que a queda da inflação e dos juros foi subestimada”; e v) Fonseca & Muinhos (2018): “Equilibrium interest rates in Brazil: a Laubach-Williams approach”.

[2] Que fique claro: não estamos afirmando que a política monetária deve seguir “mecanicamente” uma regra e sim que a regra de Taylor descreve razoavelmente bem a evolução do juro básico em sistemas de metas de inflação, como vários estudos empíricos atestaram. Aqui uma ferramenta interativa desenvolvida pelo Fed de Atlanta que ajuda a compreender a forma funcional da Taylor que estamos considerando ao apontar esses pesos para inflação e atividade.

[3] Além disso, no “mundo real” não se observa aquilo que ficou conhecido na literatura como “divina coincidência”: inflação na meta sendo sinônimo exato de hiato do produto nulo.

[4] O valor atribuído à inflação deve ser maior do que 1 por conta do chamado princípio de Taylor: um eventual desvio da inflação em relação à meta deve ser combatido por uma reação mais do que proporcional do juro nominal, de modo a gerar uma mudança efetiva no juro real ex-ante.

[5] Por se tratar de uma variável não-observável, estão disponíveis diversas estimativas do hiato do produto. Para realizar o exercício apresentado neste texto, consideramos o intervalo superior apontado pela ferramenta de plausibilidade elaborada pela IFI/Senado, seguindo a metodologia proposta pela Comissão Europeia. Essa ferramenta aponta que o intervalo mais provável para o hiato era de -4,1% a -6,4% no 2T18. Repetimos o valor de -4,1% para os dois trimestres finais do ano passado. A adoção do intervalo superior da estimativa do hiato impõe algum conservadorismo no exercício, na medida em que nossas estimativas sugerem um hiato mais próximo dos -5,5% no final do ano passado, em linha com estimativas de outros analistas (como aquela apontada pelo ex-secretário de Política Econômica e atual diretor do Banco Mundial, Fábio Kanczuk, de um hiato entre -4% e -5%, dentre outros).

[6] Correndo por fora, mas não menos relevante para compor esse balanço de riscos, podemos ainda elencar a provável incorporação da POF 2017/18 ao cômputo do IPCA, ainda em 2019 ou no mais tardar em 2020 (que pode ter o impacto de reduzir a inflação no momento da atualização entre 0,2 e 0,4 p.p.), bem como a sinalização da nova equipe econômica de uma abertura comercial mais rápida, que poderia gerar desinflação conjuntural e mesmo estrutural de vários bens, sobretudos semiduráveis e duráveis (que são aqueles que hoje contam com a maior proteção efetiva).

[7] Sobre o centro da meta, não nos parece ter sido uma boa ideia determinar uma redução relativamente rápida do centro da meta brasileira, de 4,5% em 2018 para 3,75% em 2021, “aproveitando” uma situação de excesso de ociosidade que vem gerando inflação corrente bem abaixo do centro da meta de 4,5% desde 2017. Caso as expectativas fossem totalmente forward-looking e o BC gozasse de elevada credibilidade, o impacto de uma redução da meta seria nulo sobre a atividade (independentemente de sua posição cíclica). Contudo, mesmo com um BC contando com credibilidade, sabemos que as expectativas são em parte adaptativas (backward-looking), por conta de fatores como indexação de vários preços e salários à inflação passada, heterogeneidade de agentes (com alguns deles usando a inflação passada e corrente como proxy da inflação futura), dentre outros fatores. Nesse contexto, para não atrapalhar ainda mais a já cambaleante retomada cíclica da atividade, o mais recomendável seria determinar uma redução do centro da meta somente quando a economia já estivesse operando próximo do potencial (e não durante o processo de fechamento de um hiato negativo), com a inflação corrente em torno do centro da meta. Alguns economistas “insuspeitos”, como Aloisio Araújo e Sérgio Werlang, também avaliaram que foi um erro reduzir o centro da meta neste momento.

[8] Que, por sua vez, afeta a estabilidade política e os resultados eleitorais.

Comentários

Deixar Comentário