Estimando a Selic neutra brasileira – parte II

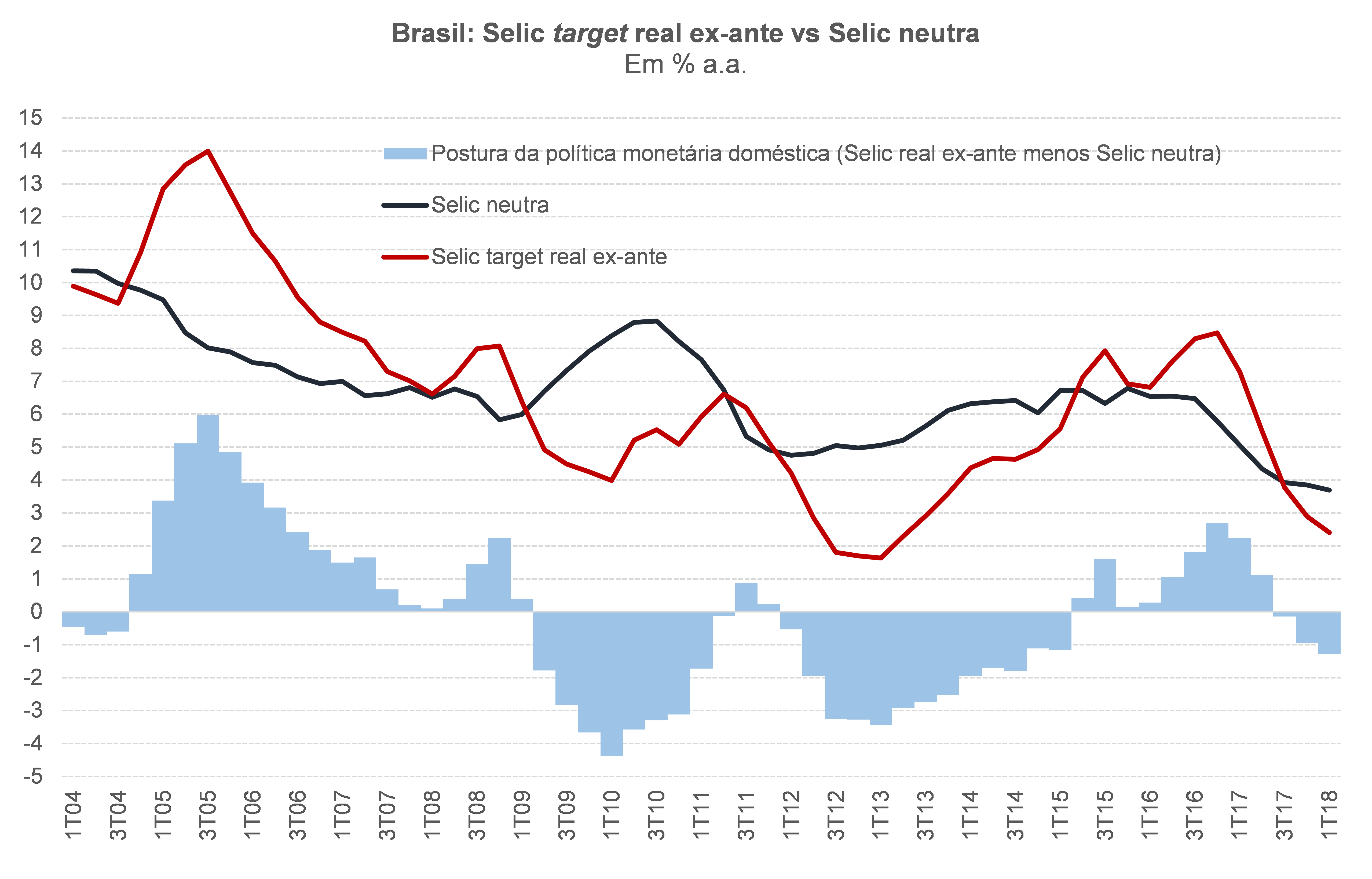

Começo essa sequência reapresentando o primeiro gráfico do post anterior. Como pode ser notado, a política monetária doméstica deixou de adotar uma postura expansionista na virada de 2014 para 2015, posicionando-se em terreno contracionista entre 2015 e meados de 2017. Vale notar que, segundo a curva IS que estimei, o impacto da política monetária doméstica sobre o hiato acontece com uma defasagem de pelo menos 1 trimestre, levando um ano e meio para ter efeito pleno.

Esse aperto monetário colocado em prática em 2015-16 se fazia necessário na medida em que tanto a inflação corrente como a esperada vinham correndo mais perto do teto do que do centro da meta desde 2010[1]. Algumas decisões de política econômica tomadas em 2015, envolvendo um realinhamento expressivo e tempestivo de vários preços (com destaque para a energia elétrica, com reajuste superior a 50%) e majoração de diversos tributos indiretos, podem ter magnificado o aperto monetário necessário, em um contexto no qual não foi determinada uma trajetória de metas de inflação ajustadas, intermediárias e gradativas, para desinflacionar a economia a partir dos quase 11% de inflação “corretiva” de 2015[2].

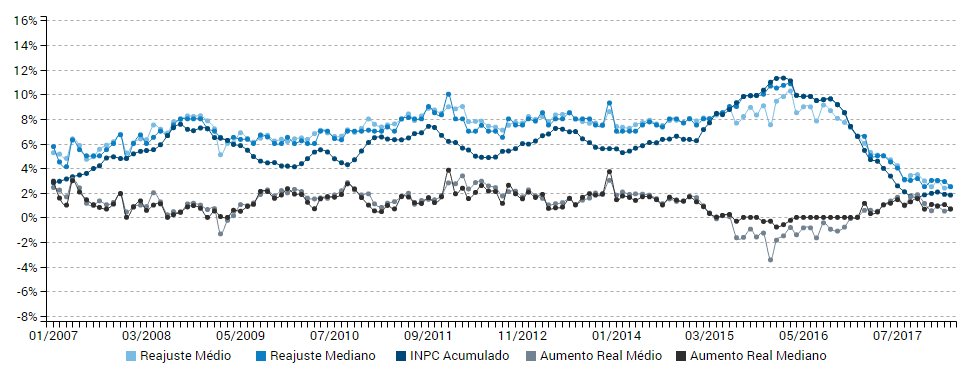

Não custa lembrar que a implementação de uma “terapia de choque” na economia brasileira apresenta desafios significativamente maiores do que em outros países, já que vários preços de bens e serviços (sobretudo os administrados, 25% do IPCA) e salários (muito indexados ao INPC passado no segmento formal) são altamente backward-looking. O maior exemplo vem do salário-mínimo, que em janeiro de 2016 foi reajustado em quase 11% (inflação de 2015), fazendo com que a desaceleração dos salários nominais de um modo geral (ver figura abaixo, que mostra a evolução dos dissídios salariais das categorias organizadas captados pela Fipe) e da inflação de serviços fosse muito mais lenta – o que, dada a elevada rigidez de nosso mercado de trabalho, demandou uma elevação do desemprego ainda maior de modo a assegurar o cumprimento da meta de inflação no horizonte relevante (cerca de dois anos à frente)[3]. Ademais, as próprias expectativas de inflação de consumidores e agentes do mercado financeiro possuem um componente backward-looking, sobretudo as primeiras.

É difícil dizer se um tratamento de choque seria claramente melhor ou pior do que um maior gradualismo do ponto de vista do bem-estar da sociedade e da própria sustentabilidade política do (necessário) ajuste econômico como um todo iniciado em 2015. O exemplo recente da Argentina mostra que um excesso de gradualismo (avalizado pelos mercados globais, vale notar) pode resultar em fracasso no ajuste. Por outro lado, o caso da Grécia – que viu seu resultado primário estrutural passar de cerca de -10% do PIB em 2009-10 para +3% em 2012-14[4], mas com um PIB que encolheu 23% em 2010-13, ficando estagnado em 2014-16 e avançando apenas 1,4% em 2017, bem como uma dívida pública bruta que passou de 130% para 180% do PIB ao longo deste período – aponta que uma terapia de choque também tem suas limitações.

De qualquer modo, feita a opção, no caso brasileiro, por uma terapia menos gradualista – realinhamento expressivo de vários preços, ajuste fiscal de 1,5 p.p. do PIB, não suavização das metas inflacionárias –, e após um choque político (impeachment) que melhorou significativamente a governabilidade e a credibilidade da política econômica, chegamos, em meados de 2016, a um quadro caracterizado por uma inflação esperada pelo mercado já bastante alinhada ao centro da meta no horizonte relevante (um pouco acima dos 5% em 2017 e em 4,5% em 2018).

Contudo, o BCB somente começou a cortar a Selic em outubro daquele mesmo ano – quando as expectativas para 2017 e 2018 estavam praticamente inalteradas em relação àquelas de julho – e em um ritmo de modestos 25 pontos-base por reunião, que foi acelerado ao longo de 2017. Foi justamente nesse momento, final de 2016, após ficar claro que a estabilização da atividade sugerida pela melhora dos indicadores de confiança em meados daquele ano era um “falso positivo”, que a autoridade monetária passou a apontar explicitamente que era sensível ao nível de atividade e não desprezava os custos de desinflação.

A boa e velha regra de Taylor prevê que, com uma inflação esperada no centro da meta no horizonte relevante (cerca de dois anos à frente) e um hiato do produto em terreno claramente desinflacionário (estava em torno de -6% em meados de 2016, nas minhas estimativas atuais), o juro de política já deveria estar razoavelmente próximo do nível neutro ou mesmo abaixo disso. Ao menos a retórica da autoridade monetária já deveria sinalizar algo nessa direção, dada a presença de alguma suavização (smoothing) na trajetória do juro básico. Vale lembrar, contudo, que foi somente em setembro de 2017 que o BCB passou a reconhecer, em seus documentos, “(...) que a conjuntura econômica prescreve política monetária estimulativa, ou seja, com taxas de juros abaixo da taxa estrutural.”

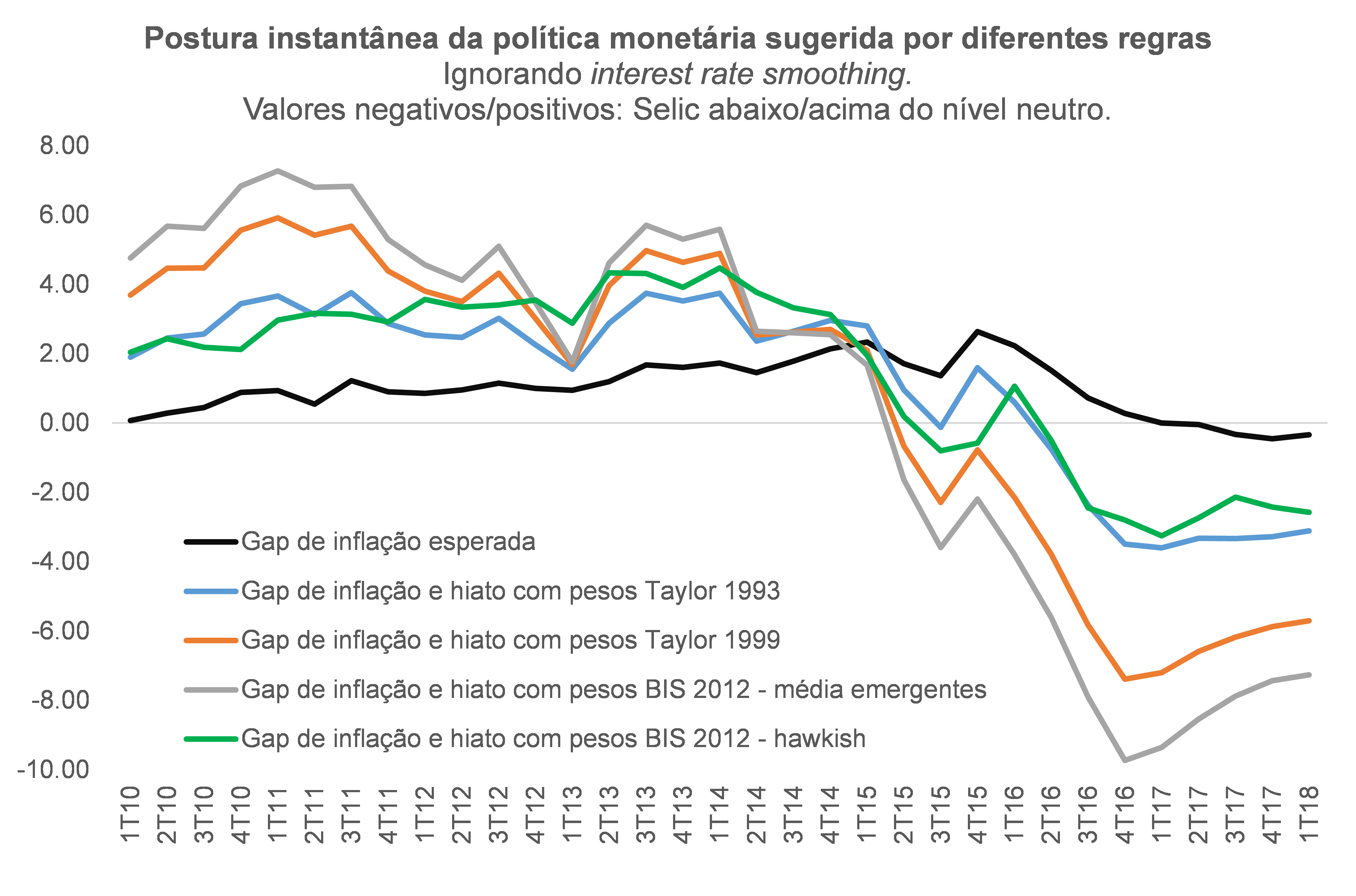

O gráfico abaixo apresenta algumas referências importantes para avaliar o grau de adequação da postura da política monetária doméstica. Um deles é exatamente a diferença entre a inflação esperada nos próximos 12 meses e o centro da meta (gap de inflação puro). Como pode ser notado, esse alinhamento aconteceu na virada de 2016 para 2017 – quando o BC passou a cortar a Selic, a qual estava situada, naquele momento, em nível aproximadamente 300 pontos-base superior ao nível neutro. Além do gap de inflação puro, incorporei, ao gráfico abaixo, outras referências de avaliação da postura da política monetária, as quais também levam em conta o hiato (com pesos diferentes).

Sim, eu sei que o mandato do BC brasileiro oficialmente somente estabelece que a autoridade monetária deve “assegurar a estabilidade do poder de compra da moeda e um sistema financeiro sólido e eficiente”. Entretanto, o próprio BCB passou a incorporar implicitamente o nível de atividade em sua função objetivo no final de 2016, como já apontei acima (no âmbito daquilo que é chamado na literatura acadêmica como flexible inflation targeting, em contraste com o strict inflation targeting/”inflation nutter”). Ademais, como o hiato corresponde a um importante leading indicator da inflação, ele sempre deveria ter algum peso positivo na função de reação dos BCs (como apontado em Woodford 2003 – que, no entanto, sugere um peso bem menor para o hiato do que para a inflação).

Utilizando os pesos apontados no trabalho seminal sobre a regra de Taylor (Taylor 1993) dos EUA (+1,5 para o gap de inflação[5] e +0,5 para o hiato do produto), a postura da política monetária brasileira já deveria ter adentrado terreno expansionista no final de 2016 (um ano antes do que efetivamente aconteceu) e a Selic deveria estar cerca de 3 pontos percentuais abaixo de seu nível neutro desde o começo de 2017 (estava efetivamente 1 p.p. abaixo na média 4T17-1T18, devendo chegar a 1,5 p.p. no 2T18). Usando os pesos propostos por Taylor 1999 (+1,5 para o gap de inflação e +1,0 para o hiato), a postura expansionista já deveria ter acontecido alguns trimestres antes e a Selic deveria estar cerca de 6 p.p. abaixo do nível neutro.

Também agreguei outras referências de postura ao gráfico acima, amparadas em estudo realizado por economistas do BIS em 2012. Eles estimaram, considerando um painel de 17 países emergentes[6] ao longo do período 2001-12, um peso médio do gap de inflação de cerca de +1,5 (em linha com o sugerido por Taylor 1993 e 1999) e um peso do hiato bem próximo disso, em torno de +1,3. Como esse estudo também apresentou intervalos de confiança para esses coeficientes (já que os autores utilizaram diversas medidas alternativas de hiato e inflação para cada um dos países), resolvi calcular, adicionalmente, uma postura que levasse em conta o valor máximo estimado por eles para o gap de inflação (que é cerca de +2,8) e o valor mínimo para o hiato (+0,5) – combinação que poderia representar um BC bastante hawkish.

Antes de comentar os resultados desses exercícios com os pesos do estudo do BIS, é importante destacar que pesquisa teórica bastante recente de economistas do FMI (Debortoli, Kim, Lindé & Nunes 2017) sugere que os pesos do gap de inflação e do hiato deveriam ser próximos entre si, do ponto de vista da maximização do bem-estar da sociedade – sobretudo em economias nas quais há forte indexação e outras fricções afetando o ajustamento das variáveis em direção aos seus níveis de equilíbrio.

Voltando ao exercício numérico, quando utilizo os pesos médios estimados pelo BIS para os emergentes, a regra diz que, ainda em 2015, a política monetária deveria estar caminhando para uma postura expansionista no Brasil, por conta do hiato já altamente desinflacionário.

Naquele momento, contudo, as expectativas de inflação ainda estavam bastante desancoradas, reflexo tanto da própria “terapia de choque” instituída em 2015 (na medida em que o processo de formação de expectativas inflacionárias no Brasil é bastante backward-looking) como do repique cambial expressivo ocorrido ao longo do 2º semestre de 2015 (associado tanto ao aumento da probabilidade de abandono do processo de consolidação fiscal, como a uma expressiva elevação do spread cobrado de papéis high-yield no mercado global[7]). Não parecia ser prudente reduzir agressivamente a Selic nessas condições (até mesmo porque oscilações da taxa de câmbio nominal também correspondem a um importante indicador antecedente da inflação doméstica).

Contudo, as posturas calculadas com pesos Taylor 1993 (+1,5 / +0,5) e BIS 2012 hawkish (+2,8 /+0,5) sugerem que, na segunda metade de 2016 e ao longo de 2017 – quando as expectativas inflacionárias já estavam ancoradas –, o relaxamento da política monetária deveria ter sido muito mais agressivo do que efetivamente foi, com uma Selic se situando 2,5 a 3 pontos percentuais abaixo do seu nível neutro já desde o começo de 2017.

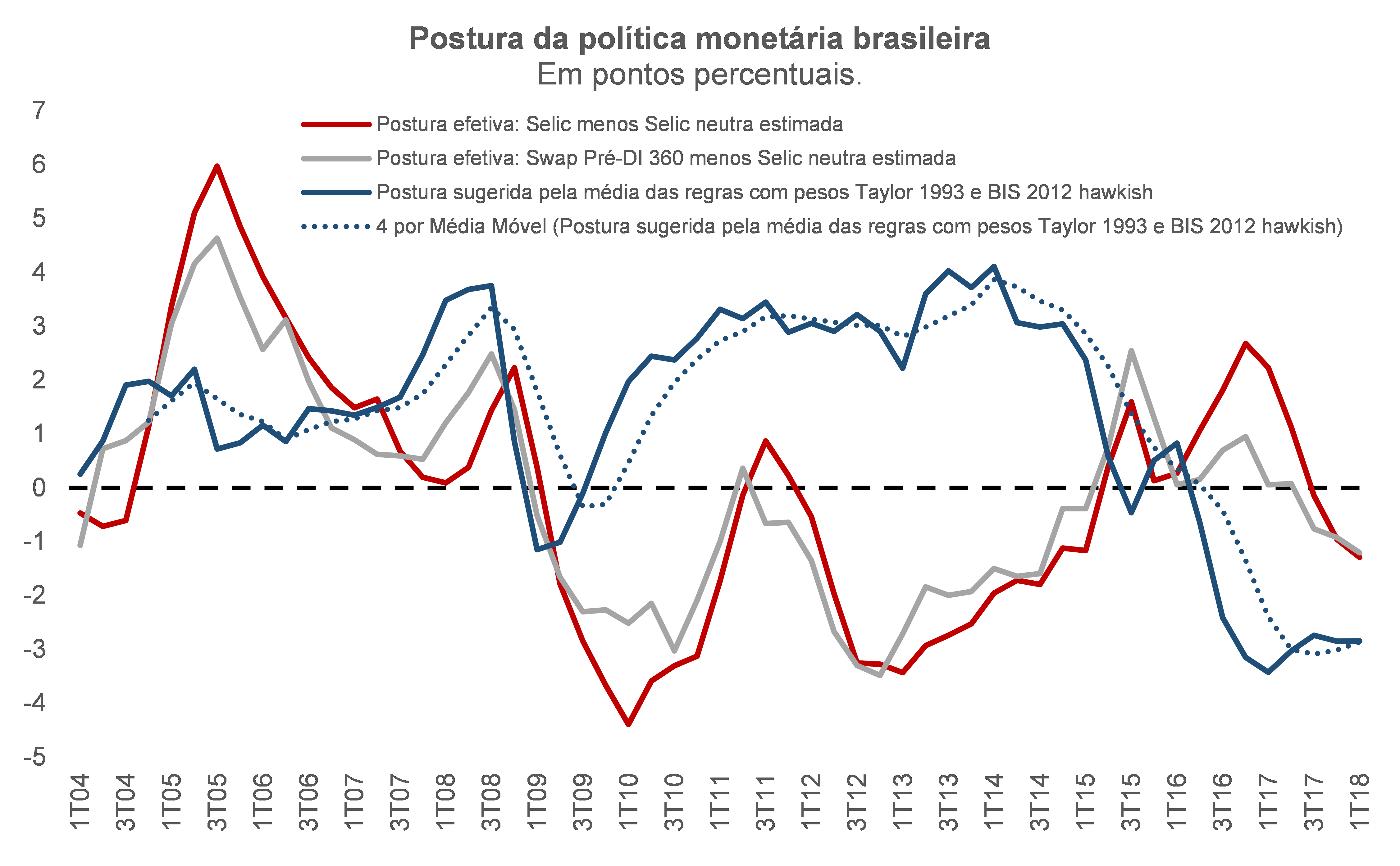

Como o primeiro gráfico deste post indica (e caso minha estimativa da Selic neutra esteja correta), a política monetária doméstica somente adotou uma postura expansionista no final de 2017, com um atraso de mais de um ano (haja interest rate smoothing...[8]). Mesmo considerando aquela que parece ser a estimativa mais usual do mercado para o juro neutro, algo entre 4,5% e 5% a.a. em termos reais[9], foi somente na virada do 2º para o 3º trimestre de 2017 que a política monetária adentrou terreno estimulativo.

Além desse atraso na mudança de sinal (de contracionista para expansionsista), o tamanho do “choque monetário” (diferença entre o juro praticado e o nível de equilíbrio) ainda parece ser inadequado, dadas as magnitudes atuais do gap de inflação e do hiato do produto.

É o que sugere o gráfico abaixo, que compara a postura efetiva de nossa política monetária – com duas medidas alternativas, baseadas na Selic target e no juro de mercado pré-fixado de 1 ano[10] – com uma média simples das posturas sugeridas com pesos Taylor 1993 e BIS 2012 hawkish (ou seja, uma média simples das linhas azul e verde no gráfico acima). Também agreguei ao gráfico abaixo uma média móvel de 4 trimestres dessa postura sugerida (linha azul pontilhada), de modo a incorporar em alguma medida a suavização da trajetória do juro básica praticada pelos BCs no mundo real.

Mesmo levando em conta uma Selic neutra entre 4,5% e 5% a.a., contra os 3,7% a.a. na ponta estimados por mim, ainda assim a conclusão é semelhante àquela apontada no parágrafo anterior em termos qualitativos: a flexibilização foi lenta demais e a postura, no momento atual, ainda seria inadequada (embora por uma margem menor).

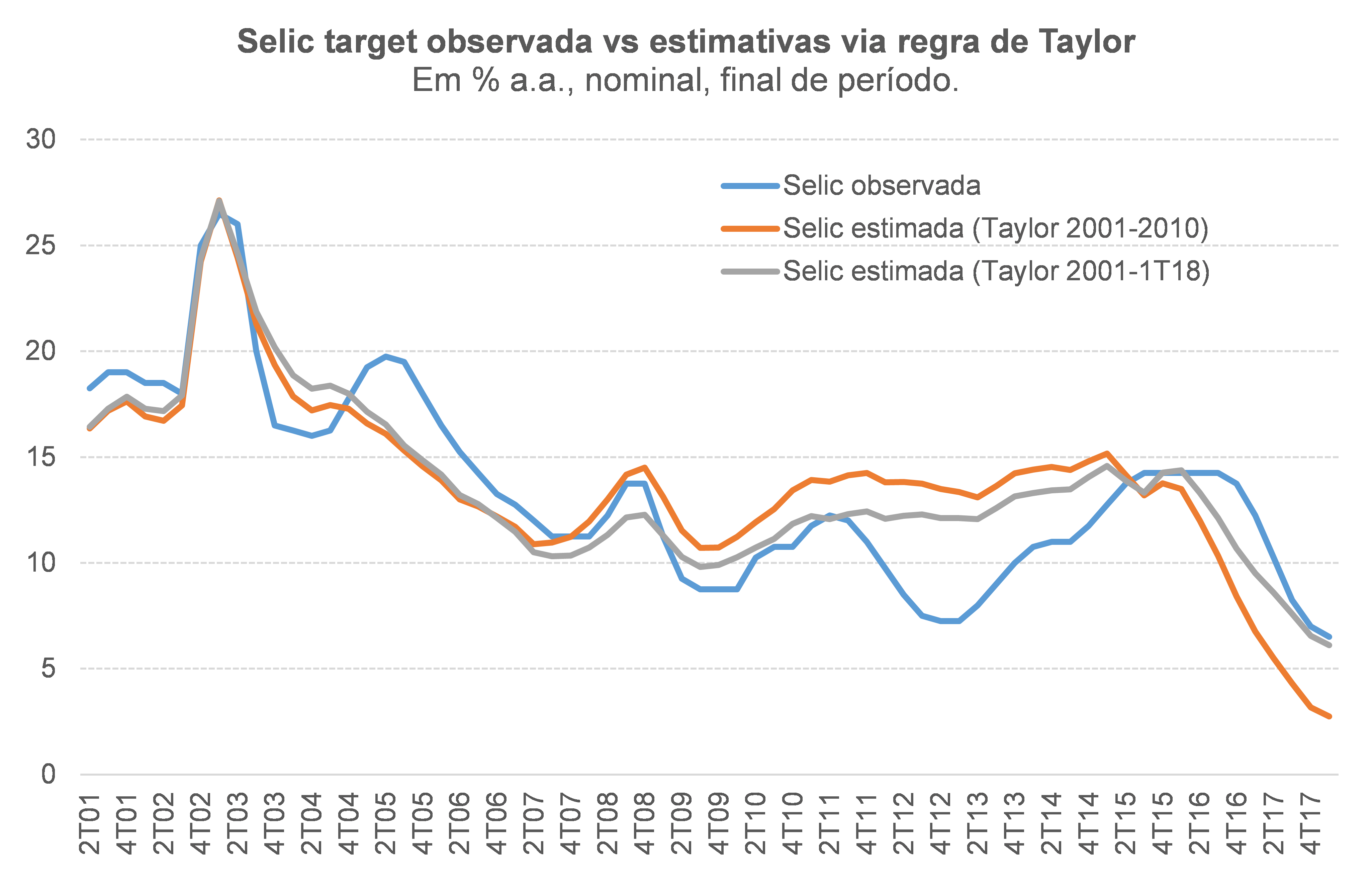

Ainda nesse espírito, preparei outro exercício: estimei a regra de Taylor para o Brasil no período 2001-2010 (ou seja, basicamente a regra sob a presidência de Henrique Meirelles no BCB), utilizando o estimador Non-Linear Least Squares (seguindo exatamente aquilo que foi feito no estudo do BIS de 2012) e minhas estimativas do hiato do produto e da Selic neutra (que são consistentes entre si, não custa lembrar)[11].

Esse exercício apontou que: i) o parâmetro de suavização do juro básico foi de 0,84; ii) o hiato se revelou estatisticamente significativo na função de reação da autoridade monetária brasileira (ou seja, o BCB não foi um inflation nutter nesse período, a despeito de seu mandato não explicitar a atividade/emprego como uma meta); e iii) os coeficientes para o gap de inflação e para o hiato foram de +2,5 e +1,0, pela ordem[12].

Em seguida, projetei a Selic target para o período fora da amostra compreendido entre o 1T11 e o 1T18, levando em conta aquilo que efetivamente aconteceu ao longo desse período com o gap de inflação e com o hiato do produto. A figura abaixo compara a Selic efetivamente observada (em bases trimestrais, final de período) com aquela projetada, fora da amostra, pela regra de Taylor apontada no parágrafo anterior.

Também incorporei ao gráfico a estimativa dinâmica da Selic a partir de uma outra regra de Taylor, estimada da mesma maneira descrita acima, mas agora considerando a amostra completa (até o 1º trimestre de 2018).

É interessante notar que, na estimativa com a amostra completa (até o 1º trimestre de 2018), o coeficiente de suavização do juro subiu para +0,88, vindo de +0,84 na amostra até 2010. Isso sugere que, no período 1T11-1T18, esse coeficiente se situou em torno de +0,94. O coeficiente atribuído ao gap de inflação subiu para +2,9 na amostra completa, vindo de +2,5 até 2010, sinalizando que, em 1T11-1T18, ele foi de +3,5. Por fim, no caso do hiato, com a amostra completa (2001 a 2018), ele deixa de ser estatisticamente significante a 5% (o p-valor vai a 12%) e o coeficiente na Taylor cai para +0,5 – sugerindo que, após 2011, o peso atribuído ao hiato pela autoridade foi ligeiramente negativo (-0,2).

O gráfico acima revela ainda que a Selic estimada pela regra de Taylor com coeficientes associados ao período amostral 2001-1T18 (linha cinza) está praticamente “colada” à Selic efetivamente observada na ponta, março de 2018. Não obstante, essa regra de Taylor sugere que a Selic média em 2017 deveria ter sido de 8,3% a.a., contra os 9,8% a.a. efetivamente observados.

Em resumo: a política monetária brasileira foi excessivamente frouxa em 2010-2014 (o que ajudou a sustentar o crescimento econômico artificialmente, contra os ventos externos desfavoráveis, mas ao custo de manter a inflação mais sensível ao ciclo bastante pressionada, como aponta a figura a seguir), passando a ter uma postura razoavelmente adequada durante boa parte de 2015-2016 (como também foi o caso entre 2006 e 2009). Contudo, já no final de 2016 o BC deveria estar sinalizando e atuando tempestivamente para levar a Selic para terreno estimulativo, algo que somente foi acontecer quase um ano depois, em termos retóricos, e somente na virada de 2017 para 2018, na prática – e, ainda assim, em magnitude insuficiente[13].

Levando em conta a curva IS já apresentada ao longo deste post, estimo que, caso a Selic tivesse seguido, desde 2016, uma trajetória compatível com os pesos da regra de Taylor “Meirelles”, o hiato do produto teria sido 0,8 p.p. menos negativo do que foi em 2016 e 3 p.p. menos negativo em 2017 (encerrando o ano passado quase “fechado”). Isso, por sua vez, seria compatível com um PIB efetivo variando cerca de -3% em 2016 (contra os -3,5% efetivamente observados) e cerca de +3% em 2017 (contra +1,0% observado). Essa curva alternativa do hiato em 2016-17, por sua vez, teria feito com que o IPCA (total e Livres ex-Alimentação no domicílio) registrasse uma alta em torno de 4% no ano passado[14] (contra os 3% efetivos) – o que, via indexação e hiato pouco negativo no final do ano passado (em torno de -1%), tenderia a ser mais compatível com um IPCA alinhado ao centro da meta, de 4,5%, neste ano de 2018 (comparativamente aos 3,5% projetados pelo consenso para o ano corrente). Nesse cenário contrafactual, muito provavelmente a Selic seria elevada em uns 300 pontos-base ao longo deste ano de 2018 (para se aproximar de seu nível neutro, já que o hiato tenderia a fechar totalmente na segunda metade deste ano).

Ou seja: esse exercício contrafactual, ainda que sujeito a diversas limitações, sugere que havia espaço para uma flexibilização mais agressiva da política monetária desde meados de 2016.

Com efeito, esse excesso de cautela do BCB no último um ano e meio pode ser caracterizado como aquilo que Milton Friedman denominou há quase 50 anos como monetary overkill[15]. Vale notar que um monetary overkill não diz respeito somente a um aperto excessivo dos juros, mas também a uma flexibilização bastante lenta da política monetária (ou seja, o que interessa é a integral do gap relativo entre o juro de política e o neutro). Também deve ser levado em conta nesse diagnóstico os valores de algumas variáveis-chave, como as expectativas inflacionárias e o hiato do produto.

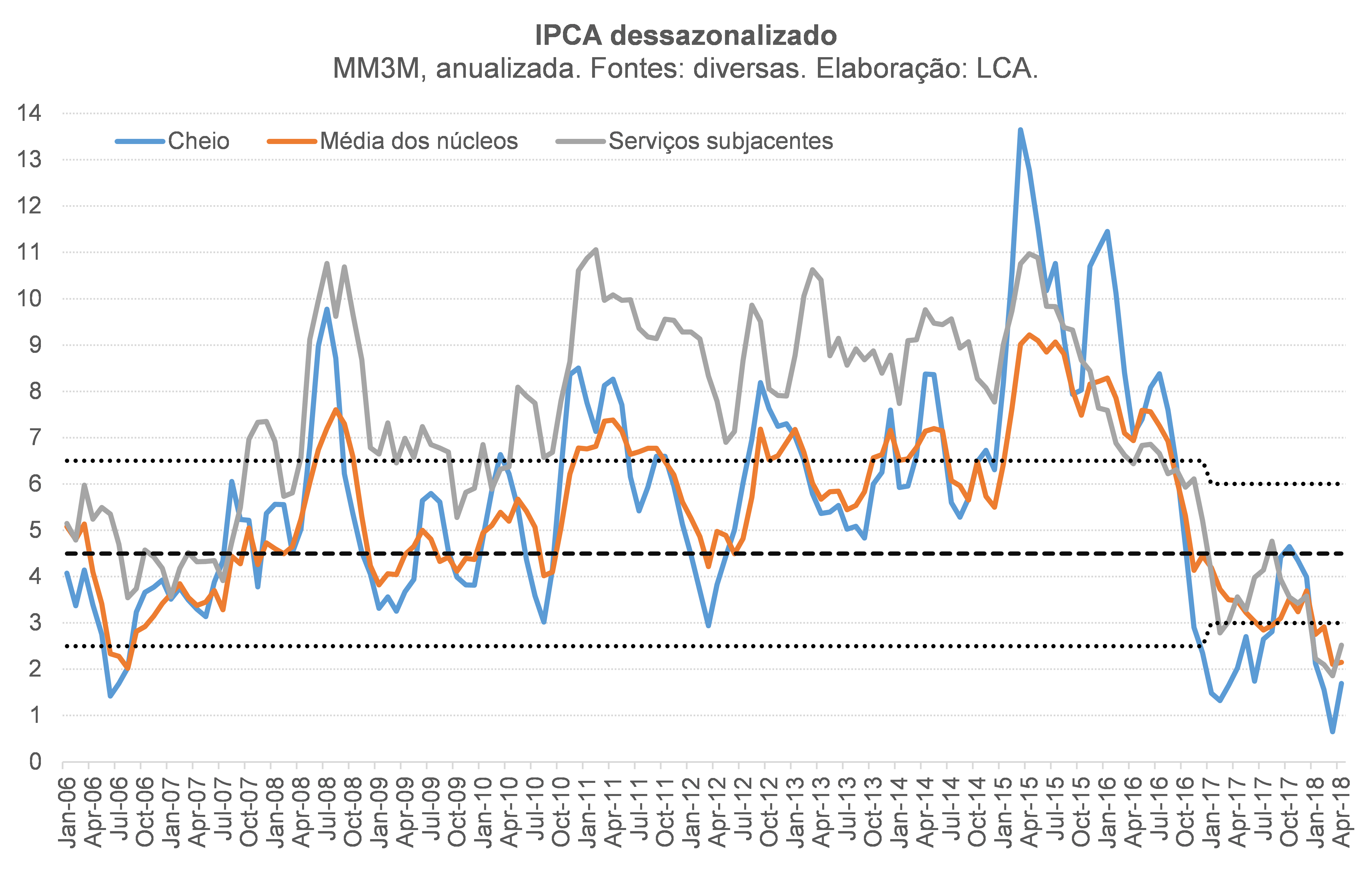

Em minha opinião, para além de toda a argumentação realizada nos parágrafos anteriores, há cada vez mais evidências corroborando a tese do overkill: i) os núcleos de inflação (incluindo dos serviços) continuaram desacelerando ao longo de 2017 e começo de 2018, correndo hoje em torno de 2% a.a. em termos dessazonalizados (ou seja, bastante abaixo do piso da meta, que é de 3%; ver figura abaixo)[16]; ii) caso as projeções de consenso mais recentes se concretizem, a inflação ficará abaixo do centro da meta por três anos consecutivos (3% em 2017, 3,5% em 2018 e 4% em 2019)[17]; e iii) a retomada da atividade tem se dado a passos titubeantes, ao menos até agora: o PIB cresceu 1% em 2017, mas quando se exclui a Agropecuária (beneficiada fortuitamente por um clima muito favorável e base de comparação muito fraca), a alta foi de apenas 0,4%; no 1º trimestre de 2018, o ritmo anualizado e dessazonalizado do PIB ex-Agro deve ter ficado próximo de 1,5%, ainda muito fraco (dada a magnitude do hiato corrente e a evolução esperada para o crescimento potencial). Convém lembrar que a liberação de R$ 44 bilhões de saques de contas inativas do FGTS em meados de 2017 representou um impulso “exógeno” expressivo, correspondendo a 0,8% do somatório do Consumo das Famílias e da FBCF no ano passado (os quais responderam por 79% do PIB brasileiro).

É bem verdade que os níveis de incerteza ainda elevados – que estão refletidos no risco-país brasileiro, o qual afeta a Selic neutra nas minhas estimativas, vale lembrar – vêm atuando como um fator limitante a uma retomada mais rápida da atividade. Entretanto, embora ainda em nível atipicamente elevado, a incerteza – captada pelo índice construído pelo IBRE/FGV – recuou razoavelmente entre o último trimestre de 2016 (quando estava em torno de 120, comparativamente a uma média próxima de 95 em 2000-2013) e o primeiro quadrimestre de 2018 (em torno de 108).

Outro indício de que pode ter ocorrido um overkill está na própria postura recente da autoridade monetária. Mesmo com a Selic já em níveis mínimos históricos, o BCB reduziu no final de março a alíquota de recolhimento compulsório sobre depósitos à vista e a prazo (injetando quase R$ 26 bilhões, ou 0,4% do PIB, em liquidez na economia) e vem intensificando sua atuação para aumentar a potência da política monetária com uma agenda bastante abrangente envolvendo o funcionamento do mercado de crédito. Ademais, embora tenha contrariado a avaliação quase unânime de que iria cortar novamente a Selic neste mês de maio – algo compreensível em certa medida, dada a expressiva volatilidade cambial das últimas semanas –, o BCB ainda deixou a porta aberta para eventuais novos cortes do juro básico nos próximos meses, não sinalizando categoricamente que o ciclo de distensão chegou ao fim.

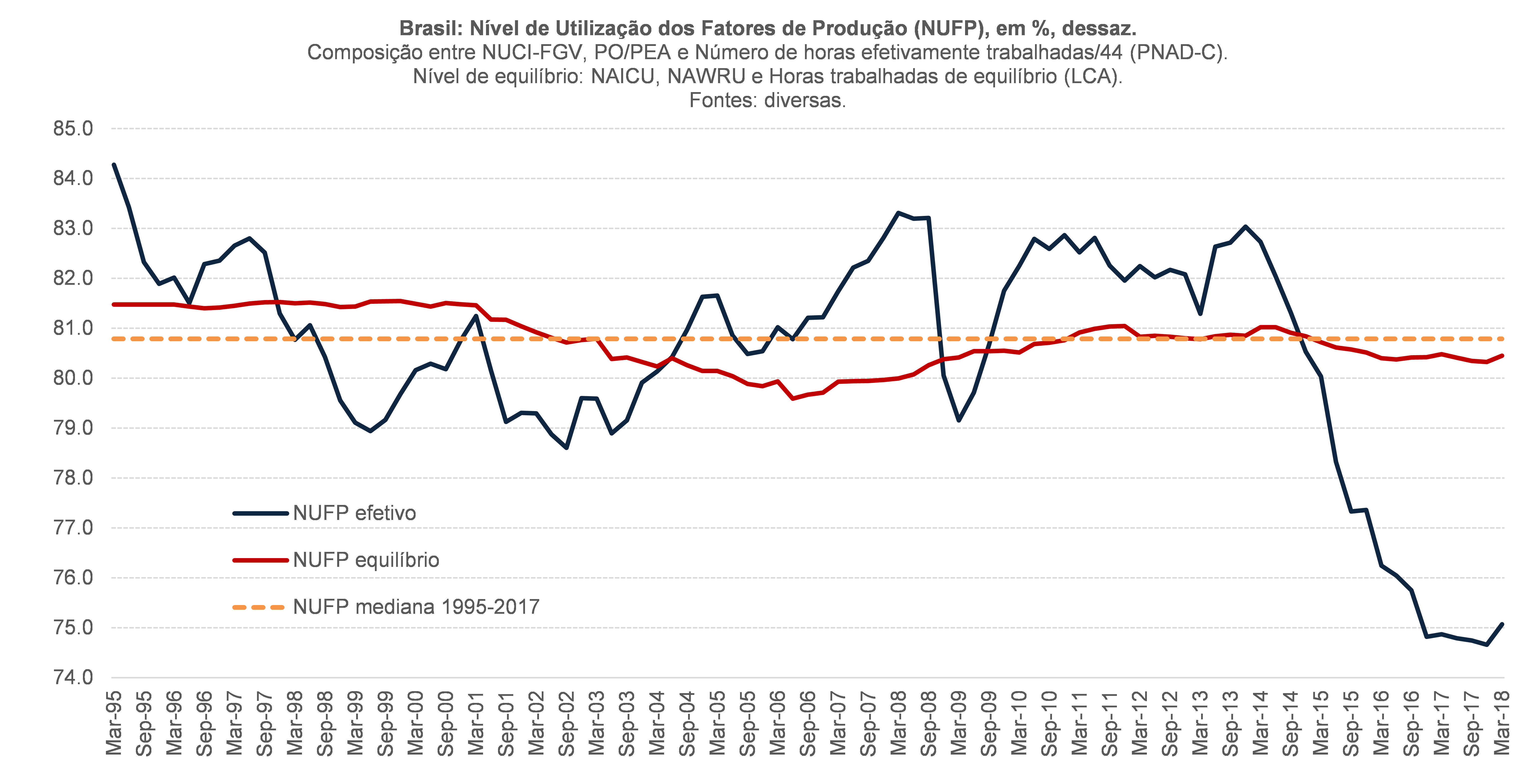

Caso o efeito colateral de um overkill monetário fosse apenas inflação (positiva) abaixo da meta por um tempo razoável, teríamos um problema menor – embora, como já argumentei antes neste texto, a meta, goste-se dela ou não, deveria ser cumprida na maior parte do tempo. Mas uma flexibilização lenta demais da política monetária, em um contexto de expressiva ociosidade dos fatores (ver figura abaixo), pode acabar impactando negativamente o próprio potencial de crescimento, sobretudo por aumentar o desemprego de longa duração (destruindo, assim, estoque de capital humano associado à qualificação/treinamento obtido por aqueles que estão trabalhando), além dos efeitos óbvios em termos de bem-estar.

Olhando para frente, na ausência de estímulos advindos da política fiscal/parafiscal doméstica – já que o resultado primário estrutural precisa subir em mais uns 2 a 3 p.p. do PIB para assegurar o restabelecimento da solvência fiscal intertemporal[18] – e sem uma aceleração adicional relevante dos ventos de popa que sopram de fora, será necessário que: i) a recém-atingida postura expansionista da política monetária doméstica seja ainda mais aprofundada (algo que pode acontecer via Selic, compulsório ou mesmo Cadastro Positivo “2.0”, que aumenta a potência da política monetária via canal do crédito[19]); e/ou ii) a atual postura seja mantida por um prazo relativamente prolongado, dado o ainda expressivo nível de ociosidade da economia (em analogia ao que de fato aconteceu nas economias centrais entre 2009 e 2017).

A boa notícia é que o BCB vem sinalizando disposição para atuar dessa maneira (talvez focando mais na potência da política monetária daqui em diante), até mesmo porque conta com elevada credibilidade junto aos agentes econômicos – condição indispensável para um bom manejo da política monetária. A notícia ruim é que temos que torcer para que o processo político-eleitoral, seu desfecho e as implicações disso para a agenda econômica de 2019, bem como a normalização da política monetária nos EUA, não retirem, do ponto de vista do comportamento do risco/câmbio, todos os graus de liberdade disponíveis atualmente para o BCB.

Adicionalmente, toda a análise apontada acima indica que o debate recente sobre uma eventual mudança de mandato do BC brasileiro, em direção a um mandato duplo explícito como o do Federal Reserve norte-americano (assim desde 1977), não deveria ser interditado por conta de “pré-conceitos” pouco alicerçados em estudos mais robustos e recentes, como o do FMI de 2017 supracitado[20] ou mesmo outros (ver, por exemplo, uma comparação do desempenho entre os BCs de economias centrais com mandato duplo e único, feita pelo presidente do Fed de Boston, Eric Rosengren, em 2013)[21]. A chamada “divina coincidência” – inflação na meta sendo sinônimo de economia operando em pleno-emprego – é muito mais a exceção do que a regra no mundo real, sobretudo em situações de recessões associadas a crises financeiras.

Não obstante, um eventual mandato duplo da autoridade monetária necessariamente deveria ser combinado à concessão de maior autonomia operacional ao Banco Central, com mandatos fixos dos diretores e do presidente do BC, não coincidentes entre si e também não coincidindo com os mandatos do Executivo, dentre outros aspectos. Outro elemento importante nessa agenda de autonomia diz respeito à concessão ao BCB de um novo instrumento, os depósitos remunerados, permitindo que a autoridade não dependa mais de títulos repassados diretamente pelo Tesouro Nacional para manejar a liquidez da economia (o BCB hoje tem cerca de 25% do PIB de títulos do Tesouro em seu ativo, dos quais aproximadamente 17% estão lastreando operações compromissadas em mercado – tudo isso sendo contabilizado como dívida bruta e líquida do setor público, vale notar).

Finalmente: alguém poderia argumentar, com razão, que é muito fácil criticar, a partir de um olhar externo e a posteriori, a atuação da política monetária no último um ano e meio, sem dar um “desconto” para a elevada incerteza encarada pelos policymakers brasileiros nesse ínterim. Afinal, como diz aquela frase famosa de Alan Blinder, política monetária, na prática, é tanto arte como ciência[22]. Isso, contudo, não é uma justificativa para que uma avaliação técnica como aquela que estou buscando realizar não seja feita, já que a política econômica e mesmo as políticas públicas de um modo geral devem sempre ser alvo de cuidadosa avaliação ex-ante e também em termos ex-post.

Na próxima parte deste post, irei decompor a evolução da Selic neutra apresentada no primeiro gráfico em seus condicionantes.

As opiniões expressadas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Ainda que parte disso tenha sido decorrente de diversos choques de oferta desfavoráveis, sobretudo em 2012/2013 (como apontou o próprio BC em um box no RTI de mar/17).

[2] A inflação de dois dígitos de 2015 também foi afetada por um choque de oferta extremamente desfavorável sobre os alimentos (em função da ocorrência de um evento climático El Niño de magnitude “muito forte”, um dos únicos três dessa intensidade desde a década de 1950).

[3] Aliás, outro problema associado a uma terapia de choque no caso brasileiro, com elevada indexação de preços e salários à inflação passada, está associado à própria mensuração da inflação: enquanto o IPCA subiu 10,7% em 2015, uma estimativa do “deflator do PCE” brasileiro, com pesos atualizados via Contas Nacionais Anuais, sugere uma inflação de 8,9% naquele mesmo ano (ver outro post meu neste blog para mais detalhes). Essa diferença expressiva decorreu justamente de movimentos significativos de alguns preços relativos, que certamente impactaram as quantidades relativas – as quais, por sua vez, não são captadas pelo IPCA (que é agregado por um índice do tipo Laspeyres, incorporando novas POFs somente a cada 6 ou 7 anos). Em média, o viés associado ao efeito-substituição gerou uma superestimação da inflação de 0,5 p.p. ao ano pelo IPCA entre 2000 e 2015. Vale notar que esse viés não é constante ao longo do tempo, dependendo, dentre outras coisas, da distância temporal desde a incorporação de uma POF mais atualizada e das magnitudes dos movimentos dos preços relativos dos bens e serviços.

[4] Segundo a edição mais recente do Fiscal Monitor do FMI, de abril.

[5] Em geral, atribui-se um peso maior do que 1 para o gap de inflação por conta do chamado princípio de Taylor. A ideia é muito simples: a taxa nominal de juros deve reagir mais do que proporcionalmente a mudanças na inflação esperada de modo a fazer com que o juro real ex-ante sofra alguma alteração e, com isso, o BC consiga impactar o hiato e, portanto, a inflação prospectiva.

[6] Argentina, Brasil, China, Taipei, República Tcheca, Hong Kong, Hungria, Índia, Indonésia, Coréia do Sul, Malásia, México, Peru, Polônia, Cingapura, África do Sul e Tailândia.

[7] O spread entre os papéis corporativos com rating BAA e os triple-A, que oscilou em torno de 80 pontos-base em 2013-14, elevou-se para perto de 100 pontos ao longo do 1º semestre de 2015, batendo nos 150 pontos no final daquele mesmo ano, passando a recuar nos meses seguintes. Atualmente, está de volta aos 80 pbs.

[8] O coeficiente autorregressivo de primeira ordem da Selic nominal mensal entre junho de 2016 e abril de 2018 foi de +0,91, denotando uma persistência bastante elevada. Mesmo levando em conta apenas as datas nas quais ocorreram reuniões do Copom (a cada 40 dias, em média), esse coeficiente ainda foi elevado (+0,86).

[9] Segundo survey realizado pelo BC em abril de 2017, que teve seus resultados divulgados em um box no RTI de set/17, o mercado estimava uma Selic neutra de 5% a.a. no curto prazo, recuando para 4,5% a.a. em dois anos e para 4% a.a. em 5 anos.

[10] O juro pré-fixado de 1 ano capta também a comunicação/retórica da autoridade monetária (que corresponde a um leading indicator da trajetória prospectiva da Selic), bem como outros fatores que afetam a liquidez da economia.

[11] Estimativas da Taylor via GMM retornam basicamente os mesmos resultados.

[12] O hiato entrou com uma defasagem de 1 trimestre – o que é coerente com a defasagem de divulgação do PIB efetivo. Já no caso do gap de inflação, foi necessário acrescentar, além do gap contemporâneo, o gap com 1 trimestre de defasagem, de modo a eliminar a autocorrelação dos resíduos da regressão estimada.

[13] Uma outra explicação plausível, que não exclui aquela relacionada ao excesso de cautela na flexibilização, é que o BCB não sabia que o hiato do produto – uma variável não-observável – era tão negativo. Contudo, não custa lembrar que, no final de 2016, tanto a taxa de desemprego como o NUCI na indústria atingiram os níveis mais altos/baixos (pela ordem) dos últimos 20 anos, significativamente distantes de suas médias históricas. Em números: em dez/16 e descontada a sazonalidade, a taxa de desemprego da PNAD-Contínua estava em 13,2% (média de 8,8% em 1995-2016) e o NUCI-FGV em 73,2% (média histórica de 80,9%). É nesse contexto que, em minha opinião, o BCB deveria sempre apresentar nos RTIs suas estimativas numéricas do hiato (ou dos níveis de equilíbrio do desemprego e do NUCI), até como uma forma de prover um forward guidance para o mercado.

[14] Utilizando a mesma curva de Phillips para o IPCA Livres ex-Alimentação no domicílio que apresentei em outros posts, um outro modelo para o IPCA Administrados, um terceiro modelo para explicar o comportamento das expectativas de inflação do Focus (as quais foram sendo incorporadas, sequencialmente, na regra de Taylor) e admitindo a mesma taxa efetivamente observada para o IPCA Alimentação no domicílio em 2016 e 2017 (+9,4% em 2016 e -4,8% em 2017). Também admiti a mesma curva do R$/US$ efetivamente observada nessas simulações e o mesmo impulso fiscal/parafiscal. Alguém poderia apontar que, com uma Selic recuando muito mais do que efetivamente ocorreu, talvez a depreciação do R$/US$ teria sido ainda maior, via diferencial de juros mais estreito. Por outro lado, o diferencial de crescimento mais favorável do PIB tenderia a forçar uma valorização cambial, via influxo de capitais. Um crescimento maior do PIB também teria gerado um resultado primário menos negativo (via arrecadação recorrente) e uma queda da relação dívida/PIB, também gerando uma valorização do câmbio via melhora da percepção de risco (muito embora o fato de que isso não afetaria em nada o resultado fiscal estrutural).

[15] Expressão primeiramente utilizada em um artigo de 1969 para criticar a atuação do Federal Reserve norte-americano naquele momento. No caso recente brasileiro, não cabe a mim a primazia de ter utilizado essa expressão para descrever a postura de nossa política monetária: ainda em meados de 2015, o economista Sérgio Goldenstein, ex-BC, alertou para esse risco.

[16] Alguém poderia argumentar que a inflação dos núcleos muito baixa hoje também refletiria os efeitos indiretos do choque de oferta extremamente favorável nos alimentos observado no ano passado (com uma deflação de quase 5% no grupo Alimentação no domicílio). Isso é verdade, muito embora seja importante lembrar que, também em 2017, os combustíveis e a energia elétrica subiram pouco mais de 10%, o salário-mínimo foi reajustado em cerca de 7% e o gás subiu quase 16% – itens que representam custos importantes para diversos setores da economia (e que têm peso somado de 15% no IPCA total, contra 16% de Alimentação no domicílio). No primeiro quadrimestre de 2018, tanto o IPCA combustíveis como o IPCA transporte público (ambos dentro do grupo dos preços administrados) acumularam alta de quase 3,5% (ou pouco mais do que 10% em termos anualizados). Para além disso, a reação de um BC deve ser simétrica aos efeitos secundários de choques primários (sejam eles desfavoráveis ou favoráveis), dadas as metas.

[17] Sempre que levanto esse argumento, escuto de alguns colegas que uma inflação abaixo da meta não seria um grande problema, já que: i) inflação mais baixa é melhor do que inflação mais alta (o que é claramente verdade quando estamos falando de níveis muito acima dos 5%-6% ao ano, como o próprio Economista X costuma dizer); e ii) a meta de inflação brasileira ainda é elevada comparativamente a outros países emergentes (nos quais o centro está situado entre 3% e 3,5%). Não obstante, é preciso separar as coisas: não estou discutindo o nível da meta de inflação e sim a atuação da política monetária dada a meta definida pelo menos dois anos antes pelo CMN.

[18] Minhas estimativas sugerem que o resultado primário estrutural do setor público foi de -0,4% do PIB em 2017, percentual semelhante àquele apontado pelo FMI (-0,5%) na edição mais recente do Fiscal Monitor. Simulações apontam que, para estabilizar a dívida bruta em torno de 85% do PIB a partir de 2022 (quando o hiato deverá estar zerado, dadas as projeções de consenso atuais para o crescimento do PIB efetivo), o primário estrutural exigido é aproximadamente igual à diferença entre a Selic neutra real e o crescimento potencial do PIB (r* - g*). Considerando uma Selic neutra em torno de 4% a.a. e um crescimento potencial de 2% a.a., o primário exigido é de cerca de 2% do PIB (podendo oscilar entre 1,5% e 2,5% a depender de algumas premissas associadas à diferença entre o deflator do PIB e o IPCA).

[19] Uma redução da alíquota dos recolhimentos compulsórios – variável que também está incorporada em minha estimativa da curva IS – eleva a Selic neutra, tornando o choque monetário ainda mais negativo (estimulativo), caso a Selic efetiva não seja alterada. A aprovação do Cadastro Positivo “2.0” opera de duas formas: i) aumenta a sensibilidade do hiato/demanda agregada à política monetária (o que tende a reduzir a Selic neutra, ceteris paribus); e ii) eleva o crescimento potencial, ao estimular o crédito de maneira sustentável e uma alocação mais eficiente dos recursos (o que tende a elevar a Selic neutra, tudo o mais constante).

[20] Sim, de fato o diabo mora nos detalhes. Incorporar a taxa de desemprego ao mandato do BC seria um equívoco. O ideal seria alguma medida de ociosidade da economia, como o hiato do produto ou o hiato do mercado de trabalho – que, no entanto, são não-observáveis. A solução, então, seria incorporar ao mandato a expressão “pleno-emprego” e delegar ao BCB autonomia para definir numericamente o que é isso (como o Federal Reserve tem feito há algum tempo, ao apresentar regularmente suas projeções de “longo prazo” para a taxa de desemprego). Isso obrigaria o BCB a divulgar frequentemente suas estimativas de NAIRU/PIB potencial, o que ajudaria a coordenar ainda mais as expectativas do mercado, como já argumentei em outro momento neste texto. Outro arranjo possível seria delegar a um comitê independente a tarefa de estimar numericamente o que é o “pleno-emprego” (como faz o Chile desde 2001, quando adotou uma meta de resultado fiscal estrutural e, paralelamente, instituiu um comitês de especialistas para estimar o PIB potencial e os preços de longo prazo do cobre) – algo que poderia também alimentar, no caso brasileiro, um arranjo de meta de resultado fiscal estrutural (primário ou poupança primária do governo, como defendi aqui).

[21] “Saindo da caixinha”, alguns estudos teóricos recentes vêm sugerindo que metas de PIB nominal parecem ser superiores a metas de inflação (mesmo com algum peso atribuído ao hiato na regra de Taylor). É o caso de trabalho de James Bullard (presidente do Fed de St Louis) e Aarti Singh. Jeffrey Frankel também tem defendido essa proposta – que, não custa lembrar, foi bastante popular em 2011/12, quando ficou claro que a retomada da atividade norte-americana e mesmo da economia global não seria V-shaped.

[22] “Having looked at monetary policy from both sides now, I can testify that central banking in practice is as much art as science. Nonetheless, while practicing this dark art, I have always found the science quite useful.”

Comentários

Deixar Comentário