O quão estimulativa estaria a política monetária brasileira?

De acordo com o Banco Central do Brasil (BCB), a política monetária doméstica encontra-se, desde o final do 3º trimestre de 2017, em terreno estimulativo. Contudo, a atividade econômica ainda apresentava, em fins de 2018 – isto é, após mais de um ano de impulso monetário –, uma recuperação bastante tímida. Como consequência disso, a ociosidade da economia brasileira – vide a taxa de desemprego e o nível de utilização da capacidade instalada industrial – pouco se alterou nos últimos dois anos, desde que o “fundo do poço” foi atingido (4T/2016).

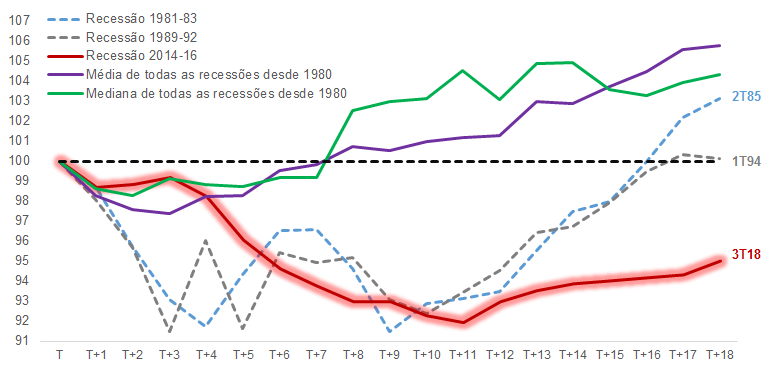

Levando em consideração o fato de que o pico do último ciclo econômico, medido pelo PIB trimestral dessazonalizado, ocorreu no 1T/2014, nota-se que a atividade econômica brasileira ainda está, 18 trimestres depois, cerca de 5% abaixo desse nível[1]. Transcorrido tal intervalo de tempo a partir do pico dos ciclos, o padrão médio de todas as recessões brasileiras ocorridas desde 1980 sugeriria uma recuperação completa do PIB. Isso vale, inclusive, para as recessões de 1981-83 e 1989-92, que foram tão severas e duradouras quanto a de 2014-16 (Gráfico 1). Em outras palavras, já se passou tempo demais e a economia brasileira ainda não engatou uma “segunda marcha” no ciclo atual.

Gráfico 1: Padrão de evolução do PIB brasileiro dessazonalizado em recessões

Pico imediatamente anterior ao início da recessão = T = 100.

Fontes: Codace/FGV, IBGE e Ipea.

Há uma lista não exaustiva de elementos, não excludentes entre si (e inter-relacionados em alguns casos), que podem ter atrapalhado a recuperação da economia em 2018, notadamente: i) os elevados níveis de incerteza em função do processo político-eleitoral; ii) uma relativa lentidão da queda dos spreads bancários, afetando a retomada do crédito (ou seja: algum “ruído” no principal canal de transmissão da política monetária); iii) a rigidez excessiva, em níveis elevados, das taxas de juros mais longas em boa parte do ano, a despeito de a Selic (juro de curto prazo) ter atingido seus mínimos históricos; iv) uma letargia atípica do setor de construção, que se encontra 30% abaixo de seu pico no final de 2014 e que ainda não parecia ter encontrado seu “fundo do poço” até o final de 2018; e v) a continuidade do processo de desalavancagem das empresas (cujo outro lado da moeda é uma ociosidade bastante elevada do estoque de capital que foi constituído por meio desses empréstimos antes da recessão), no âmbito daquilo que se chama na literatura de balance sheet recession.

Embora esses fatores sejam bons candidatos a explicar a lenta retomada da atividade econômica, talvez haja um questionamento adicional pertinente que, recentemente, passou a fazer parte do debate econômico com mais força: quão estimulativa estaria, atualmente, a política monetária doméstica?

A resposta a essa pergunta passa, necessariamente, pelo cálculo de uma variável fundamental, que é a chamada taxa de juros neutra (ou estrutural) da economia brasileira. Quando a taxa de juros real ex-ante (medida, por exemplo, pela taxa do swap pré-DI 360 dias descontada as expectativas de inflação 12 meses à frente) está abaixo da taxa neutra, a política monetária estaria em terreno expansionista, ou seja, atuaria para impulsionar a atividade econômica. Caso contrário, quando a taxa de juros real ex-ante está acima da taxa neutra, a política monetária estaria em terreno contracionista, atuando para refrear a economia.

A importância da taxa de juros neutra é proporcional à dificuldade de estimá-la. Trata-se de uma variável latente e, portanto, não observável. Com efeito, há vários métodos de estimação – como, por exemplo, a chamada paridade de juros (para economias “pequenas” e abertas); estimação da chamada Curva IS (demanda agregada); filtros estatísticos (Hodrick-Prescott, Christiano-Fitzgerald etc); expectativas de mercado para o juro básico no médio/longo prazos; taxas de juros reais dos títulos públicos de longa maturação; bem como por modelos equilíbrio geral. E essas estimativas pontuais muitas vezes estão associadas a intervalos de confiança razoavelmente amplos.

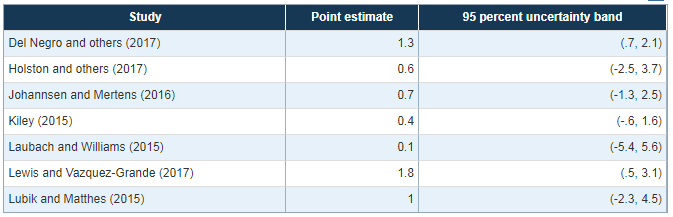

A Tabela 1, abaixo, ilustra na prática a dificuldade de mensuração dessa variável. Ela apresenta as estimativas pontuais e os intervalos de confiança correspondentes para a taxa de juros neutra para os EUA – conforme apresentado pelo Federal Reserve, banco central norte-americano, em seu último Monetary Policy Report. A Tabela 1 mostra que as estimativas centrais mais recentes oscilam entre +0,1% a +1,8% em termos reais (+0,8% na média das sete estimativas apresentadas).

Tabela 1: Estimativas pontuais e intervalos de confiança para a taxa de juros real neutra de longo prazo nos EUA e seus respectivos trabalhos de referência

Fonte: Monetary Policy Report July/2018

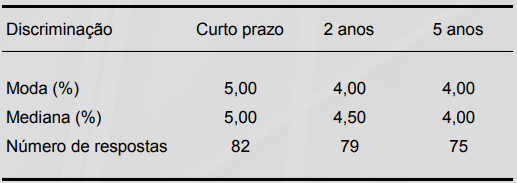

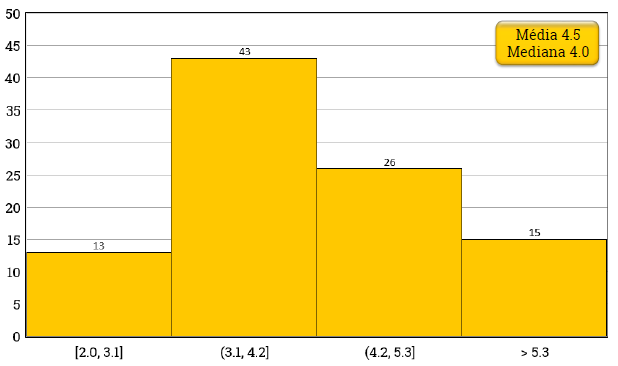

Já o BCB não tem o costume de divulgar suas estimativas para a taxa de juros neutra brasileira. De tempos em tempos a autoridade monetária brasileira coleta as estimativas do mercado para essa variável, como aconteceu em meados de 2017 (cujos resultados foram reportados em um Box do Relatório Trimestral de Inflação de setembro de 2017). Segundo tal levantamento, a taxa de juros neutra da economia brasileira se situaria em torno dos 5% a.a. no curto prazo, caminhando para algo mais próximo dos 4% a.a. nos anos subsequentes (provavelmente embutindo a perspectiva, naquele momento, da continuidade da aprovação de reformas na seara fiscal). Levantamento recente da XP Investimentos junto ao mercado apontou algo entre 4% e 4,5% a.a. (Gráfico 2).

Tabela 2: Estatísticas descritivas da pesquisa sobre Selic real neutra feita pelo BCB

Fonte: BCB-RTI set/2017

Gráfico 2: Número de respostas por intervalo para a Selic real neutra brasileira

Fonte: XP Investimentos (dez/18)

Embora haja muita incerteza envolvendo a estimativa da taxa de juros estrutural, sua manifestação prática na economia parece ser evidente no caso brasileiro recente. Além de a recuperação da atividade ser, até o momento, atipicamente lenta, a inflação corrente e as expectativas inflacionárias vêm se mantendo abaixo das metas de forma persistente.

Em 2017, por exemplo, o BCB teve que escrever uma carta aberta em função de a inflação ter encerrado o ano abaixo do piso da meta (que é de 3%). Em 2018, mesmo com três choques desfavoráveis bastante expressivos – paralisação dos caminhoneiros em maio, depreciação cambial de cerca de 15% ao longo do 1º semestre e pressões relevantes em alguns preços administrados, sobretudo combustíveis e energia – o IPCA cheio deve ter fechado o ano com alta em torno de 3,7%, bem abaixo do centro da meta (4,5%). Para 2019, os modelos do BCB apontam para mais um ano de IPCA cheio abaixo do centro da meta (que recuará para 4,25%), mesmo que a Selic nominal permaneça estabilizada em 6,5% a.a. durante todo o ano de 2019.

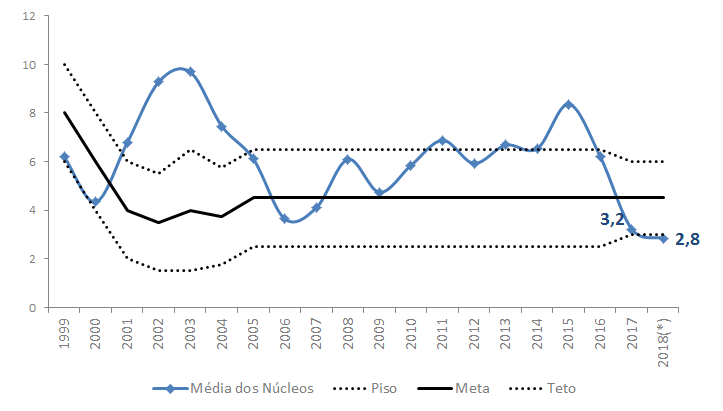

As medidas de núcleo de inflação, que captam apenas os efeitos secundários dos choques primários (oferta, câmbio, administrados) e estão mais correlacionadas à ociosidade da economia, estão correndo abaixo do piso da meta da inflação há quase dois anos, algo que nunca se observou no Brasil desde 1999, quando foi introduzido o regime de metas de inflação em nosso país. Isso deixa evidente que não foram somente fatores temporários/pontuais (como a deflação inédita nos alimentos em 2017) que desviaram a inflação cheia para abaixo da meta nos últimos anos (Gráfico 3). Projeções para esses núcleos sugerem uma alta no intervalo de 3,5% a 4% em 2019, caso as atuais projeções de crescimento para o PIB (em torno de +2,5%) se concretizem (em 2018, não custa lembrar, o crescimento deve ter sido aproximadamente metade do que se esperava no começo do ano).

Gráfico 3: Média das medidas de núcleo do IPCA

(var. % a.a.)

Fonte: IBGE e BCB

(*) dados acumulados em 12 meses até novembro de 2018

Tais constatações, combinadas entre si, sugerem que o estimulo monetário ainda é insuficiente. E isso, por sua vez, levanta a possibilidade de que a taxa de juros neutra da economia poderia ser ainda menor, como alguns analistas já vêm sugerindo mais recentemente.

Dentre os fatores que poderiam ter contribuído para uma queda adicional da Selic neutra, destacam-se, dentre outras, um ambiente internacional de taxas de juros estruturalmente mais baixas e o expressivo processo de bancarização da economia brasileira, com aumento da relação crédito/PIB a partir de 2004 (Mário Mesquita, Valor Econômico 06/12/2018); bem como um efeito expectacional associado ao teto de gastos e uma expansão mais comedida do crédito direcionado (Fabio Giambiagi e Gilberto Borça Jr., Valor Econômico 10/12/2018).

Diante de tudo aquilo que foi exposto nos parágrafos anteriores, a prescrição mais adequada parece ser a de elevar os estímulos monetários, com novos cortes na Selic nominal. E isso vale mesmo que, por conservadorismo (em linha com o famoso princípio de Brainard[2]), admita-se que a Selic neutra real não seja muito mais baixa do que os 4% a 5% a.a. estimados pela maioria dos analistas. Vale notar, ademais, que embora a Selic nominal atual, de 6,5% a.a. (2,5% a.a. em termos reais), esteja em suas mínimas históricas, ainda há importante espaço de manobra para que a política monetária doméstica administre a demanda agregada/hiato, na medida em que persiste uma distância relevante do chamado Zero Nominal Lower Bound.

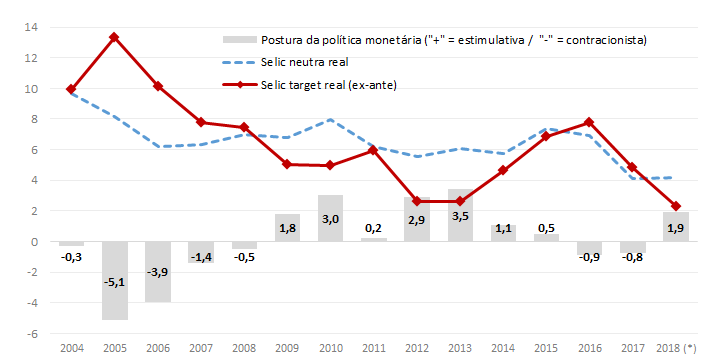

Há um ponto adicional importante a ser destacado nesse contexto e que reforça a argumentação desenvolvida acima. A despeito das incertezas inerentes ao cálculo da taxa de juros neutra, o Gráfico 4, abaixo, apresenta uma estimativa para o caso brasileiro. Com dados acumulados em 12 meses até o 3T/2018, nota-se que, embora a política monetária possa, de fato, estar em terreno estimulativo, tal estímulo é de magnitude semelhante àquele colocado em prática em 2009, ano em que os efeitos da crise internacional atingiram em cheio o Brasil. No entanto, em 2009, além de o hiato do produto ter sido bem menos negativo (no pior momento o desemprego chegou a 8,5%, contra 12% nas leituras mais recentes de 2018), havia fortes estímulos advindos de uma política fiscal e parafiscal expansionista (o que justifica a elevação da estimativa da Selic neutra em 2008/10, conforme apresentado no gráfico abaixo).

Gráfico 4: Selic real ex-ante vs Selic neutra

(var. % a.a., média anual)

Fontes: BCB e estimativas de Bráulio Borges (LCA Consultores e IBRE/FGV) obtidas a partir da estimação de uma curva IS para a economia brasileira.

Dessa forma, em um contexto caracterizado por uma enorme ociosidade da economia e sem poder contar com os estímulos fiscais/parafiscais de outrora devido às restrições existentes, a dosagem do estímulo monetário deveria ser mais intensa – mesmo que por alguns poucos trimestres –, de modo a acelerar a recuperação da atividade.

Isso, por sua vez, poderia alimentar um círculo virtuoso expectacional na economia brasileira, na medida em que o elevado excesso de ociosidade vem atuando como um importante limitador de novos investimentos, além de subtrair cerca de 2 p.p. do PIB de receitas recorrentes do governo geral, atrasando a consolidação fiscal conjuntural (que é parte importante, praticamente metade, da consolidação total necessária). Esse estímulo monetário adicional, por sua vez, precisa ser complementado, o quanto antes, por ações mais estruturais, como a reforma previdenciária e de outros gastos obrigatórios, de modo a dar sustentabilidade intertemporal à retomada econômica, fugindo do velho padrão de “voo de galinha” frequentemente observado no Brasil em vários momentos do passado.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] Em termos de PIB per capita, que se correlaciona mais com a taxa de desemprego e com o bem-estar da sociedade, essa diferença é ainda maior, da ordem de 8,5%.

[2] O princípio de Brainard estabelece que, sob a presença de uma incerteza muito elevada (como, por exemplo, sobre os valores de alguns parâmetros-chave para política monetária, como a Selic neutra), o policymaker deve caminhar na direção sugerida pelos modelos, mas de maneira mais cautelosa.

Comentários

Deixar Comentário