Deve o BC reduzir a Selic? Réplica a José Júlio Senna

José Júlio Senna é um dos maiores economistas brasileiros, tendo influenciado diversas gerações. Aprendi e sigo aprendendo muito com seus artigos e, por isso, merece o mais profundo respeito. Esta semana, ele nos brindou com uma publicação no Blog do Ibre contribuindo para o debate sobre política monetária no Brasil.

No artigo, José Júlio afirma que existe um grupo de economistas no país que defendem que o BC poderia ampliar a dose de acomodação monetária atualmente em vigor. Em seguida, se coloca contrariamente a tal grupo de economistas, sob o argumento de que flexibilizações adicionais seriam um desrespeito ao arcabouço teórico que embasa o regime de metas de inflação. Como faço parte do grupo de economistas que advoga por reduções adicionais da taxa Selic[1], peço, humildemente, licença para participar do debate.

Em primeiro lugar, discordo que advogar por reduções adicionais da Selic signifique necessariamente advogar contrariamente ao arcabouço teórico do regime de metas. Aliás, o regime de metas se baseia, antes de qualquer coisa, no devido cumprimento da meta de inflação por parte da autoridade monetária. No Brasil, o BC entregou inflação abaixo do piso de tolerância em 2017, abaixo da meta em 2018 e está em vias de entregar novamente em 2019, se considerarmos as expectativas do Focus e as do próprio BC.

Entendo que choques aconteçam e que, dependendo de quando eles ocorram (próximo do final do ano, por exemplo), há pouca coisa que um BC pode fazer para lidar com isso, dado que existem defasagens de transmissão da política monetária. Talvez em 2017 isso tenha acontecido com a queda dos preços dos alimentos. Mas em 2018 e para 2019, há bons indícios de que a inflação abaixo da meta seja algo mais estrutural.

Bancos Centrais, tipicamente, têm como função de reação o manejo da taxa de juros com base no hiato do produto e no desvio da inflação esperada em relação à meta. Ora, o produto efetivo do Brasil está muito abaixo do potencial por todas estimativas disponíveis (algumas chegam a apontar uma ociosidade de 5,5%) e as expectativas de inflação da média das instituições Top 5 – que são as que mais acertam previsões – estão abaixo da meta para 2019 e 2020 (portanto, para o horizonte relevante da política monetária hoje).

Diante disso, não há discricionariedade em advogar por reduções adicionais da Selic. A rigor, não há nada mais ortodoxo e coerente com o regime de metas do que um ajuste no juro quando necessário.

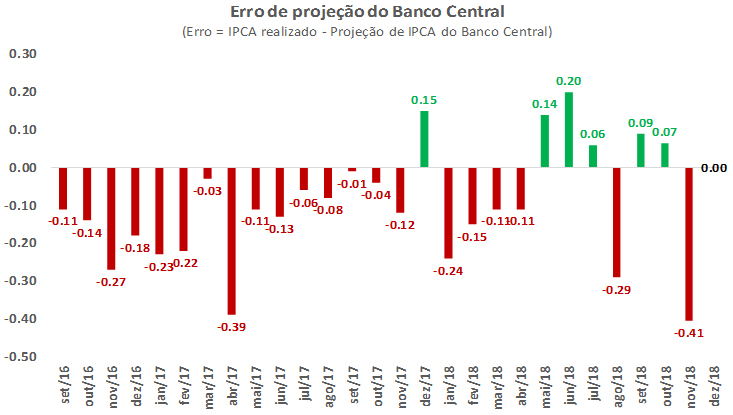

É verdade que é possível argumentar que o BC se guia pelas suas próprias estimativas de inflação e estas apontam inflação na meta para 2020 e, por isso, o BC deveria seguir com o juro inalterado. Mas nesse ponto, tenho quatro observações. Primeiro, que o erro quadrático médio das previsões do BC para o ano t+1 é maior do que o erro das instituições Top 5, sobretudo de longo prazo[2]. Segundo, que desconhecemos como são feitas as projeções do BC, havendo elementos pouco claros por trás dos números divulgados. Terceiro, que modelos alternativos sugerem projeções mais baixas do que as divulgadas pelo BC. Quarto, que nas últimas 28 projeções mensais de IPCA que o BC divulgou nos relatórios de inflação, a autoridade monetária superestimou a inflação em 21 vezes! O Gráfico abaixo mostra como o BC tem, de fato, superestimado sistematicamente a inflação – mesmo para horizontes muito curtos, em que supostamente é maior a informação disponível.

José Júlio afirma que o BC já reduziu a Selic em quase 800 pontos desde final de 2016 e que o efeito pleno desta queda ainda não se materializou sobre a economia. Concordo que a política monetária tem efeitos defasados e cumulativos sobre a atividade. Mas acho estranho conciliar essa evidência com o fato de que a atividade não parece estar acelerando e que o desemprego (restrito e ampliado) está andando quase de lado, bem como a utilização da capacidade instalada.

É verdade que a incerteza permanece elevada e isto pode reduzir a potência da política monetária, como argumentei em artigo no Valor em janeiro de 2018. De fato, há alguma evidência de que, sob alta incerteza, os agentes econômicos se tornam menos sensíveis aos estímulos monetários[3], mas isto deveria servir para advogar por novas reduções da taxa de juros – e não pela sua manutenção. Sob alta incerteza, 800 bps de taxa de juros podem significar muito menos do que se imagina.

Nesse sentido, não acredito que mais 50 bps de Selic sejam uma panaceia para a economia brasileira. Mas novos estímulos – caso tenham algum efeito – iriam no sentido de estimular o PIB na direção do potencial e a inflação na direção da meta, o que é absolutamente desejável.

Concordo com José Júlio quando ele afirma que a atividade econômica não depende apenas dos juros. Mas em uma economia com o fiscal horroroso e com o parafiscal fora de cogitação, não vejo outro instrumento de política anticíclica para além do adequado manejo da taxa de juros. Fazer reformas, melhorar o ambiente de negócios etc são medidas desejáveis para elevar o potencial de crescimento do país. No curto prazo, no entanto, quando há capacidade ociosa, é o manejo da demanda que importa.

Em seguida, José Júlio afirma que “se as reformas não passarem, as condições financeiras se tornarão mais desfavoráveis, inviabilizando qualquer redução adicional de taxa de juros”. Já no caso de as reformas passarem, não haveria necessidade de reduções adicionais de juros, pois a melhora das condições financeiras já faria o serviço estimulativo pelo Banco Central. Acho curiosa essa assimetria.

Da forma como vejo, o BC parece considerar o atual stance de política monetária (distância entre o juro real e o juro neutro) adequado para estimular a economia e levar a inflação para meta. Se as reformas – especialmente a da Previdência – não forem aprovadas, o juro neutro deve aumentar, e a política monetária deverá se apertar para manter o stance estimulativo. Já se as reformas forem aprovadas, o juro neutro deve diminuir e a política monetária deverá reduzir a Selic para manter o stance.

Meu ponto de discordância, na verdade, vai um pouco além. Acredito que nosso stance de política hoje não é devidamente estimulativo. Há algumas estimativas de juro neutro no Brasil que dão base para essa afirmação. Mas, em vez de me basear em estimativas de medidas não observáveis (que em conjunturas como a nossa podem atrapalhar mais do que ajudar), prefiro me guiar por aquilo que observo: a atividade não parece estar acelerando de forma clara, as taxas de desemprego (restritas e ampliada) estão andando quase de lado e a média das sete medidas de núcleo de inflação está próxima do piso de tolerância do regime de metas, sem indícios de aceleração.

Concordo com José Júlio quando ele afirma que o BC deve se guiar também pelo balanço de riscos. Mas sobre isso, os riscos de aperto mais intenso da taxa de juros nos EUA diminuíram enormemente com a nova postura do FED e os riscos de a eleição colocar no poder um presidente contrário à agenda de reformas também ficaram para trás. O que exatamente justificaria o balanço desfavorável hoje?

Também concordo com José Júlio quando ele afirma que “desde a grande depressão sabe-se que juros elevados derrubam a economia e que juros baixos significam uma história mais complicada”. De fato, há alguma evidência na literatura sobre efeitos assimétricos da política monetária. Isso, no entanto, deveria servir de base para novas reduções de juros – e não para sua manutenção.

Por fim, sobre a famosa frase de Friedman, de que “é possível levar um cavalo até a fonte, mas não se consegue forçá-lo a beber”, gostaria de finalizar citando um ex-professor de economia monetária: o manejo do juro serve exatamente para provocar a sede no cavalo e caso ele não queira beber, é preciso deixá-lo com ainda mais sede, pois uma hora, de tão fraco, ele certamente irá beber.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Ver, por exemplo, https://www.valor.com.br/opiniao/6039669/selic-consenso-sem-senso.

[2] Consideramos como projeções do BC aquelas divulgadas trimestralmente nos relatórios de inflação, tanto no cenário de referência como no cenário de mercado. Essa escolha se justifica pelo fato de que não há divulgação das expectativas de inflação do próprio BCB. Comparamos com as projeções Focus nas mesmas datas de corte.

[3] Ver, por exemplo: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2353008.

Comentários

Deixar Comentário