A grande importância da nova POF do IBGE, da inflação ao PIB

O IBGE iniciou, em 26/06, a coleta das informações primárias da nova Pesquisa de Orçamentos Familiares (POF) brasileira. Os dados brutos serão obtidos ao longo de 12 meses, tendo por base uma amostra de 75 mil domicílios em 1900 cidades brasileiras. Serão pesquisados hábitos de consumo envolvendo cerca de 4000 produtos. Para mais detalhes, acessar o sítio específico do IBGE sobre essa pesquisa clicando aqui.

Como se sabe, as POFs são pesquisas extremamente importantes, em vários aspectos. Em primeiro lugar, por permitir estimar estruturas de ponderação para calcular índices agregados de inflação. Além disso, as informações das POFs são cruciais para se estimar o vetor de Consumo das Famílias no âmbito das Contas Nacionais (componente responsável por pouco mais de 60% do PIB sob a ótica da demanda).

A POF 2017/2018 vem quase dez anos depois da última POF, que tinha como referência o período 2008/09 – a qual, por sua vez, foi realizada seis anos depois da POF 2002/03. Ou seja: o lapso temporal entre essas pesquisas tem sido relativamente elevado, muito provavelmente por limitações orçamentárias.

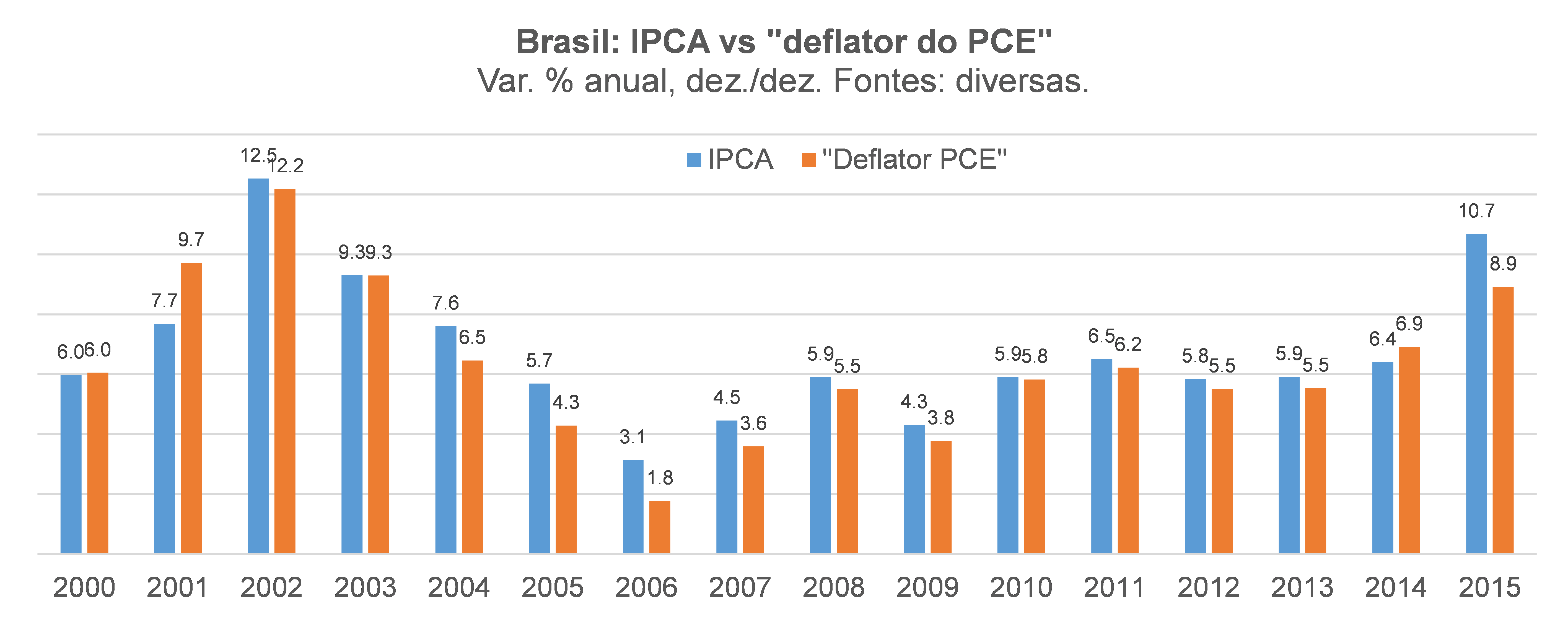

Essa demora em incorporar informações mais atualizadas sobre os hábitos de consumo das famílias brasileiras tem consequências práticas bastante importantes, não somente sobre as estatísticas econômicas, mas também sobre a própria economia. O maior exemplo vem justamente do principal índice de inflação brasileiro, o IPCA/IBGE. Estimativas feitas por pesquisadores no âmbito do IBRE/FGV apontam que, ao não incorporar pesos mais atualizados e o efeito-substituição decorrente de mudanças de preços relativos, a inflação medida pelo IPCA agregado superestimou a inflação varejista “verdadeira” em cerca de 0,5 p.p. ao ano em 2000-2015.

Dada a elevada indexação dos salários e dos gastos públicos à inflação passada e o fato de que esse viés da inflação do IPCA não é constante ao longo do tempo, não é difícil concluir que uma superestimação sistemática da inflação tem consequências bastante relevantes sobre o cenário macroeconômico, ao afetar as decisões de política monetária e variáveis como o salário-mínimo (um forte balizador dos salários da economia e dos gastos previdenciários) e mesmo os lucros das empresas (na medida em que os reajustes reais dos salários apresentam um “extra” por conta dessa superestimação da inflação passada, corroendo a rentabilidade empresarial).

Um aspecto positivo no caso da POF 2017/18 é o fato de que a coleta de informações primárias será bastante assentada na utilização de tablets pelos pesquisadores, o que tornará mais ágil a consolidação dos dados brutos e a divulgação dos resultados dessa pesquisa – prometida pelo IBGE para acontecer já em 2019.

Isso faz com que seja bastante provável uma atualização da estrutura de ponderação do IPCA e do INPC já em 2019. É importante lembrar que a POF 2008/09 somente foi incorporada ao IPCA/INPC em janeiro de 2012. Naquela oportunidade, o impacto da revisão foi de reduzir a variação do IPCA de 2012 em cerca de 0,4 pp. É difícil precisar esse impacto na revisão de 2019 (ou 2020), mas certamente isso virá em um momento oportuno: o CMN acabou de decidir por uma redução do centro da meta de inflação brasileira para 4,25% em 2019 e para 4% em 2020 (depois de situar em 4,5% desde 2005).

Por fim, fica a expectativa de que o IBGE possa seguir seu plano original traçado há alguns anos, que envolvia utilizar a amostra mestra da PNAD Contínua (pesquisa que substituiu a antiga PME a partir de 2016) para realizar também uma POF Contínua trimestral (ainda que mais simplificada comparativamente à POF anual).

Além de permitir atualizações mais tempestivas da estrutura de ponderação dos índices de inflação, a POF Contínua poderia servir de subsídio para mensurar efetivamente e em “tempo real” o Consumo das Famílias brasileiras – que hoje nada mais é do que um grande resíduo (em conjunto com a Variação de Estoques), de modo a fazer com que o PIB pelo lado da demanda respeite o PIB dado pelo lado da oferta (única ótica na qual o PIB brasileiro é efetivamente medido trimestralmente, componente a componente). Sabendo que toda estimativa de um indicador pode sofrer de erros de medida, seria bastante importante ter duas mensurações paralelas do PIB brasileiro em bases trimestrais.

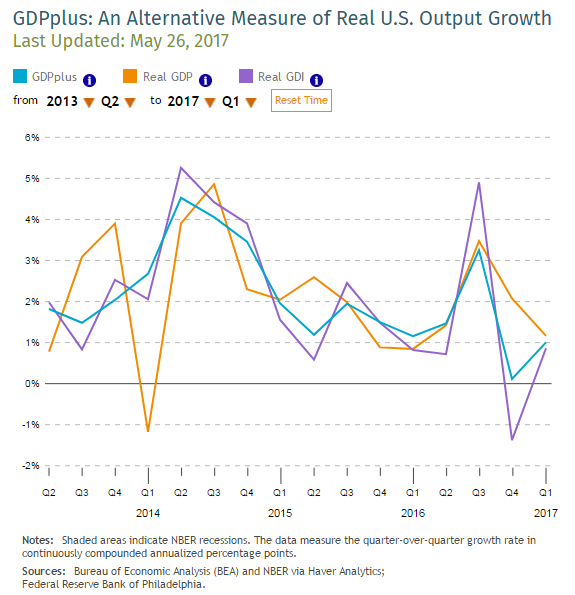

Nos EUA, por exemplo, o PIB é medido trimestralmente pela ótica do dispêndio/demanda (estimativa mais acompanhada pelo mercado) e também sob a ótica da renda (menos popular). O Federal Reserve da Philadelphia lançou há algum tempo uma medida denominada de GDPplus, que busca construir uma estimativa do PIB norte-americano a partir daquelas duas reportadas oficialmente pelo BEA, reconhecendo que ambas podem apresentar erros de medida (). O gráfico abaixo apresenta os resultados desse indicador desde 2014. Como pode ser notado, o “verdadeiro” PIB costuma correr entre as duas estimativas oficiais, sendo também menos volátil do que elas (o que ajuda a identificar mais claramente as tendências de curto prazo da economia).

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário