Suavizar o ciclo econômico eleva o PIB potencial

Tem gerado bastante polêmica dentre os economistas a sugestão feita por Armínio Fraga de que o objetivo de “suavizar o ciclo econômico” deveria ser incorporado ao mandato explícito do Banco Central do Brasil (BCB), somando-se aos objetivos de manter a inflação “na meta” (e não “baixa”, como muitas vezes apontado por alguns analistas, inclusive pelo atual presidente do BCB...) e de buscar a estabilidade financeira.

O principal argumento de Armínio é que isso apenas formalizaria algo que o BCB já faz na prática – assim como boa parte dos demais Bancos Centrais mundo afora que operam sob o regime de metas de inflação, no âmbito daquilo que a literatura acadêmica denomina como flexible inflation targeting (em contraste com o strict inflation targeting). A formalização contribuiria para elevar a transparência da política monetária, algo que reforçaria ainda mais sua credibilidade.

De fato, como apontei em um exercício econométrico de estimação da chamada regra de Taylor para o Brasil – publicado neste blog há alguns meses –, a evidência empírica aponta que o BCB considera, no processo de definição da taxa básica de juros nominal (Selic target), não somente os desvios da inflação esperada em relação à meta, mas também o gap de atividade (hiato do produto). Ambos são estatisticamente significantes na função de reação estimada para o caso brasileiro, embora o peso atribuído ao primeiro seja bem maior do que ao segundo (positivo em ambos os casos). Essa evidência também vale para boa parte dos países, como apontou um estudo do BIS de 2012.

Alguns economistas temem que esse objetivo explícito adicional (“suavizar o ciclo econômico”) poderia dar margem para uma atuação “inflacionista” do BCB, sobretudo caso a autoridade monetária não disponha de elevado grau de autonomia/independência operacional em relação aos políticos. Ademais, reforçando esses temores, sabemos que definir quantitativamente o que é um ciclo econômico não é tarefa das mais simples: basta ver toda a celeuma atual em torno da estimação do hiato do produto da economia brasileira.

Contudo, eu não acho que isso seja um grande problema, em especial caso esse novo objetivo seja combinado a uma reforma que eleve o grau de independência da autoridade monetária, como é o caso daquela que está sendo discutida neste momento no Congresso Nacional. Isso porque a população brasileira reconhece claramente a importância de uma inflação moderada e relativamente estável ao longo do tempo (dito de outro modo: inflação alta e em aceleração não ganha eleição).

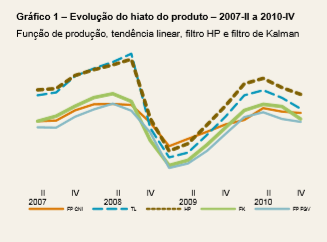

Além disso, esse objetivo explícito adicional obrigaria o BCB a dar mais transparência sobre suas estimativas de hiato do produto e/ou da taxa de desemprego de equilíbrio – as quais poderiam ser alvo de escrutínio público pelos analistas do setor privado e da academia, podendo até mesmo servir como um primeiro passo para a introdução de uma política de forward guidance no Brasil. Basta lembrar que a última vez na qual o BCB divulgou estimativas próprias do hiato foi no longínquo março de 2011 – e ainda assim o fez por meio de um gráfico sem valores nos eixos (reproduzido abaixo).

Como ficou evidente nos parágrafos anteriores, eu concordo com a sugestão de Armínio Fraga (bem como meu colega de IBRE, Fernando Veloso, dentre alguns outros). E tenho até algumas sugestões de como implementar na prática esse objetivo sem incorrer no risco de que o BCB seja “tentado” a estabelecer um nível de PIB potencial superestimado: definir a meta em termos de uma média de medidas de núcleo de inflação, por exemplo, conciliaria razoavelmente bem os objetivos de inflação controlada e suavização do ciclo (não à toa esse tem sido o modus operandi, na prática, de Federal Reserve e BCE).

Contudo, o objetivo principal deste texto não é apenas o de expressar minha concordância, mas também o de questionar uma premissa básica da macroeconomia teórica mainstream – reforçando ainda mais o conjunto de razões técnicas justificando a inclusão da “suavização do ciclo” no mandato formal do BCB.

Armínio aponta – assim como boa parte dos economistas mais “ortodoxos” – que a política monetária tem capacidade de afetar a atividade econômica, mas somente no curto prazo (quando várias rigidezes criam “espaço” para que variáveis nominais possam impactar variáveis reais). No longo prazo o crescimento econômico dependeria apenas do PIB potencial, o qual, por sua vez, é definido por fatores/políticas mais supply-side (demografia, ambiente de negócios, regulação, instituições pró-competição e pró-produtividade, dentre outras). Ou seja: os BCs teriam o poder de afetar somente o hiato do produto (diferença entre o PIB efetivo e o PIB potencial), mas não o potencial de crescimento. A lógica dos modelos de projeção de inflação do BCB – tanto os semiestruturais de pequeno e médio porte como do SAMBA (um DSGE bastante detalhado) – é exatamente essa.

Isso remonta a uma hipótese já bem antiga da macroeconomia teórica mainstream, da neutralidade da moeda no médio e longo prazos[1]. A questão é justamente é essa: trata-se apenas de uma hipótese conceitual, imposta nos modelos. Contudo, vários trabalhos empíricos, alguns nem tão recentes, vêm questionando isso, levando a academia a buscar novas explicações para avaliar o desempenho macroeconômico dos países em prazos mais dilatados e gerando novas prescrições de política econômica.

Claudio Borio e coautores (BIS 2019), utilizando dados de taxas de juros reais (médias decenais para taxas curtas, bem como taxas longas) para 19 países e desde 1870, apontam, com várias regressões, que não é tão robusta a evidência de que os juros reais de steady state são determinados consistentemente apenas por fatores que afetam as taxas de poupança e de investimento dos países (no âmbito do arcabouço conhecido como teoria dos fundos emprestáveis). Eles encontram evidência de que regimes monetários (metas de inflação, câmbio fixo vs flutuante, padrão-ouro etc.), e sua interação com os ciclos financeiros, também afetam taxas de juros reais de forma relativamente persistente.

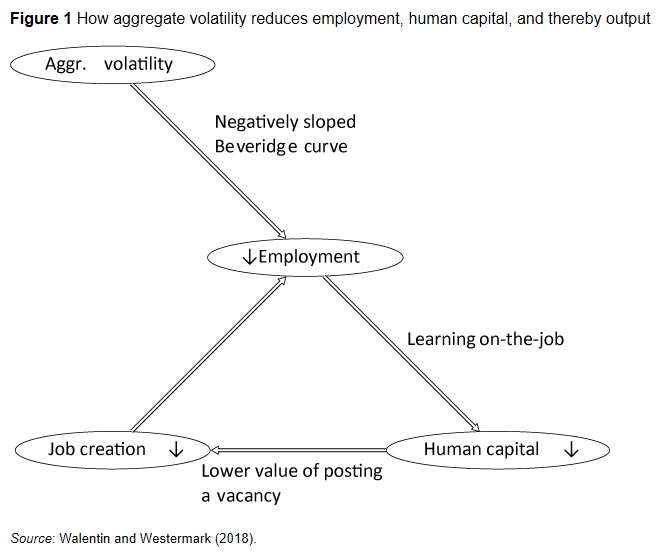

Nessa mesma linha, vale a pena ler um texto recente de dois pesquisadores do Banco Central da Suécia (Walentin & Westermark 2018), com uma revisão bibliográfica dos trabalhos conceituais e teóricos questionando a premissa de que oscilações cíclicas da atividade e do desemprego não afetam os níveis de longo prazo dessas variáveis.

Como eles apontam, esse questionamento se inicia com os trabalhos de Blanchard & Summers (1986) e DeLong & Summers (1988), tendo ganhado bastante corpo após a grande crise financeira de 2008/09. São vários os canais que atuam para cristalizar parte das oscilações cíclicas sob a forma de mais ou menos PIB potencial, mas Blanchard (2017) aponta que o principal deles parece ser o fenômeno da histerese, associado, por sua vez, à dinâmica de acumulação de capital humano ao longo da vida laboral (ver figura abaixo).

Ao calibrar um modelo microfundamentado para a economia dos EUA, eles estimam um impacto de cerca de +1,5% sobre o nível do PIB potencial decorrente de políticas de estabilização macroeconômica. Minha impressão é de que o impacto pode até ser maior do que esse apontado por eles, já que os autores ignoram o efeito que uma menor volatilidade dos agregados macroeconômicos pode ter sobre a solvência fiscal (evitando crises sistêmicas que acabam gerando “esqueletos” para o setor público) e sobre a estabilidade política. Arrisco dizer que o impacto sobre o PIB potencial brasileiro seria significativamente maior, justamente por conta da maior amplitude de nossos ciclos econômicos em relação àqueles dos EUA.

Portanto, um bom gerenciamento dos ciclos econômicos também é uma política com impactos de longo prazo – em contraste com a visão (ainda) dominante no mundo da economia. Com efeito, além de reforçar a sugestão feita por Armínio para o caso da política monetária, essa constatação também indica que os arranjos de política tributária e de gastos do governo também deveriam ser desenhados de modo a criar alguns estabilizadores automáticos dos ciclos econômicos. Metas de resultado primário estrutural, combinada a um teto que excluísse os gastos com alguns investimentos públicos (já que seus multiplicadores são bem maiores do que 1, em contraste com as demais despesas), atuariam nesse sentido. Tenho defendido isso já há algum tempo.

Por fim, vale reiterar minha avaliação crítica da postura da política monetária brasileira nos últimos anos com relação à gestão cíclica da economia. Não é coincidência o fato de estarmos caminhando para o terceiro ano consecutivo de inflação abaixo da meta (com núcleos mais próximos ao piso do intervalo durante todo esse período), por um lado, e a retomada da atividade econômica ter sido atipicamente lenta, por outro. Há claramente uma assimetria, não prevista no regime de metas, no tratamento dado a desvios positivos ou negativos da inflação em relação à meta.

Os custos econômicos e sociais disso, como apontado ao longo deste texto, não se limitam ao curto prazo, podendo se estender para o médio e longo prazo. Não somente pela questão da histerese no mercado de trabalho, mas também por conta do processo de consolidação fiscal: como apontei antes neste blog, metade do ajuste fiscal necessário para restaurar a solvência fiscal intertemporal brasileira, de cerca de 4 p.p. do PIB, é conjuntural (e a outra metade, estrutural, demandando reformas nos gastos obrigatórios e/ou mudanças na carga tributária). Dito de outro modo: o hiato do produto altamente negativo (e que pouco se alterou desde o “fundo do poço”, no final de 2016) está subtraindo cerca de 2 p.p. do PIB da arrecadação recorrente e do resultado primário do governo geral, adiando a estabilização e mesmo a inflexão da relação DBGG/PIB.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Que atingiu seu ápice nos anos 80, com a teoria dos ciclos reais de negócios (Real Business Cycle, ou RBC). Desde então, a chamada linha Novo Keynesiana, partindo da RBC, introduziu alguns elementos para capturar algumas rigidezes observadas no mundo real, abrindo espaço para que, na teoria macroeconômica microfundamentada, a política monetária pudesse ter impacto sobre variáveis reais no curto prazo.

Deixar Comentário