Regra de Taylor aponta que Selic deveria estar um pouco abaixo dos 5% a.a. hoje

O debate sobre eventuais cortes da Selic nos próximos meses está bastante quente. Segundo o Valor apurou recentemente, já há cerca de 25% dos analistas projetando uma nova rodada de distensão monetária a partir de meados deste ano (condicionando esse movimento a avanços na tramitação da reforma previdenciária). Eu e meu colega, Gilberto Borça Jr, temos defendido novos cortes do juro básico desde a virada de 2017 para 2018 (aqui).

Nesse contexto, o objetivo deste post é o de avaliar quantitativamente a política monetária brasileira à luz da estimação da chamada regra de Taylor.

Como já apontei em um post anterior, a regra de Taylor descreve razoavelmente bem a evolução da política monetária em países que operam sob o regime de metas de inflação. Não se trata, contudo, de dizer que a política monetária deve seguir uma regra “mecanicamente” – até mesmo porque há fatores nem sempre quantificáveis que são levados em consideração nas decisões dos Bancos Centrais[1].

Ainda assim, a regra de Taylor acaba servindo como um bom referencial para avaliar a postura da política monetária – até mesmo porque os próprios modelos utilizados pelos BCs mundo afora para projetar a inflação[2] adotam essa regra como a função de reação da autoridade monetária (a qual busca otimizar sua política de juros ao longo do tempo tendo como restrição uma “função bem-estar” que combina tanto a inflação como a atividade/hiato do produto).

A forma funcional que irei adotar para estimar a regra de Taylor brasileira segue o exemplo abaixo, que foi extraído de uma ferramenta interativa desenvolvida para o caso dos EUA pelo Federal Reserve de Atlanta (aqui):

Notem que há três parâmetros de interesse relacionando as variáveis: i) o coeficiente autorregressivo ?, que deve ser inferior a +1,0, determinando o grau de interest rate smoothing (“ativismo”) de cada BC; ii) o coeficiente atribuído ao desvio da inflação esperada em relação à meta, que deve ser maior do que +1,0 por conta do chamado princípio de Taylor (+1,5 no exemplo acima); e iii) o coeficiente atribuído ao hiato do produto, ?, que deveria ser positivo[3].

É importante destacar, antes de prosseguir, que a regra de Taylor aponta que o desvio da inflação em relação ao centro da meta deve ser considerado de forma simétrica pela autoridade. Ou seja: a reação do juro básico, em termos absolutos, deve ser a mesma para um mesmo valor absoluto de desvio da inflação em relação à meta – independentemente de seu sinal. Com efeito, o objetivo de um BC operando sob o sistema de metas de inflação não é o de entregar inflação “baixa”, como muitos argumentam, e sim entregar inflação na meta na maior parte do tempo. Já o processo de definição da meta segue uma outra institucionalidade.

Grosso modo, o que a regra de Taylor estabelece é o seguinte: a postura da política monetária (isto é, a diferença entre a taxa de juros fixada pela autoridade monetária e a taxa neutra) deve ser uma função de dois gaps, de inflação e de atividade, cada um com seu peso respectivo (mas sem uma hierarquia entre eles). Obviamente, esse gap de juros (efetivo menos neutro) não deve corresponder exatamente à média ponderada dos outros dois gaps (inflação esperada vs meta e PIB efetivo vs potencial) em cada momento do tempo, na medida em que os BCs tendem a evitar uma hiperatividade em suas decisões, diante das incertezas envolvendo o cenário macroeconômico prospectivo (incluindo aí as defasagens da transmissão da política monetária sobre atividade e inflação).

À luz do exposto acima, fica evidente que, para estimar a regra de Taylor brasileira, são necessárias ao menos quatro variáveis: Selic efetiva; desvio da inflação esperada em relação ao centro da meta; hiato do produto; e Selic neutra. As duas primeiras são observáveis, ao passo que as duas últimas precisam ser estimadas.

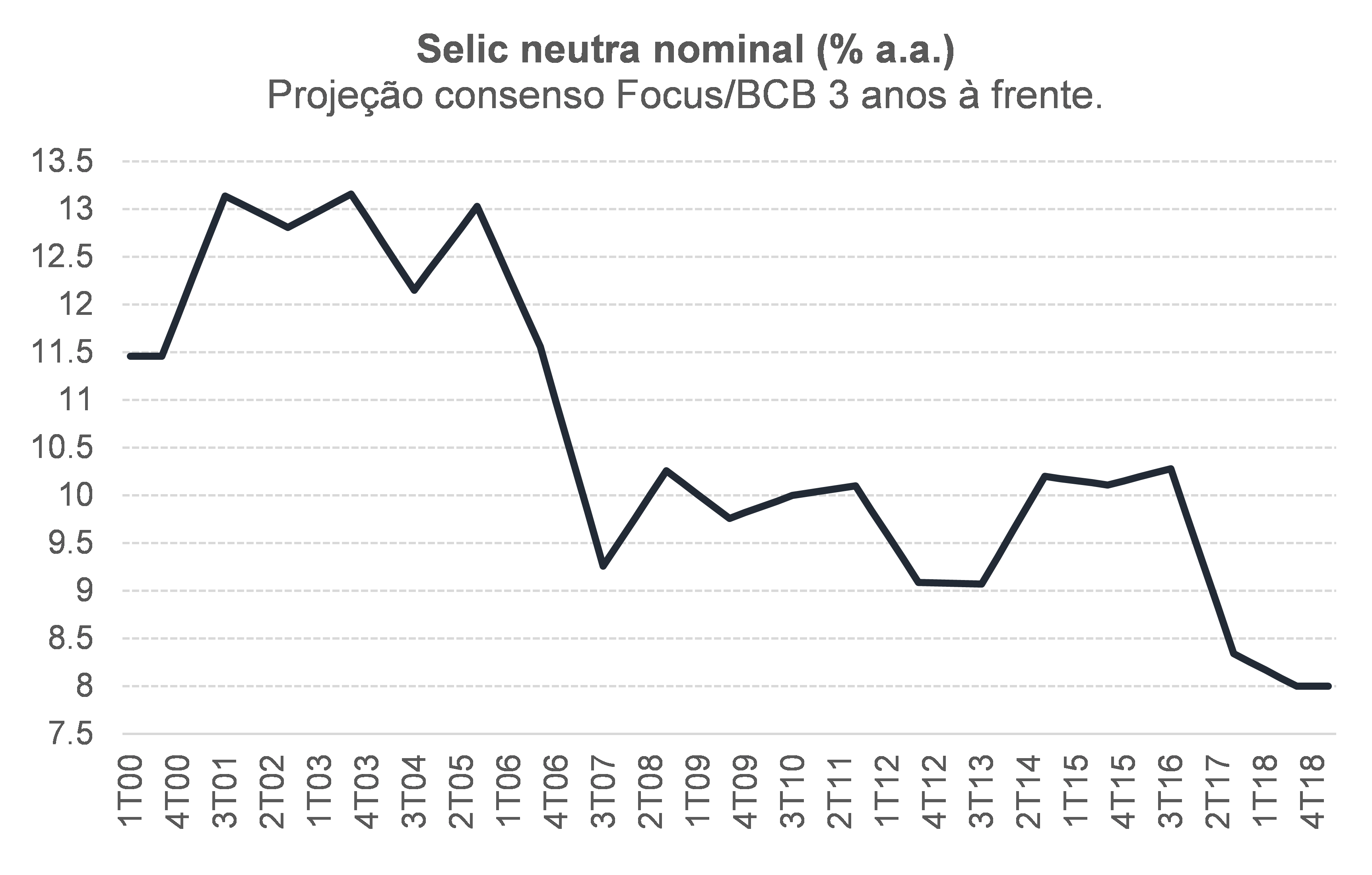

Embora eu tenha minhas estimativas próprias para a Selic neutra, já apresentadas antes neste blog, resolvi adotar, nos exercícios que serão apresentados a seguir, uma outra estimativa, menos sujeita a críticas e publicamente disponíveis: as projeções de consenso, apuradas no âmbito do Focus/BCB, para a Selic efetiva 3 anos à frente (ou seja, já além do horizonte típico de atuação da política monetária, que é de cerca de 2 anos). Desse modo, é como se eu estivesse levando em conta estimativas de “mercado” para a Selic neutra. A figura aponta a evolução da Selic neutra estimada dessa forma, em termos nominais. Notem que, na ponta, o mercado estima uma Selic neutra em torno de 4% a.a. em termos reais, valor bastante parecido com minhas estimativas (e bem abaixo dos cerca de 6% a.a. observados entre 2014 e 2016).

Seguindo lógica semelhante, vou adotar a estimativa de “mercado” do hiato do produto, aplicando o filtro HP à série observada do PIB, “esticada” com projeções de consenso para o PIB efetivo até 2023.

Ademais, vou estimar a regra de Taylor somente até meados de 2011, construindo projeções fora da amostra desde então[4]. A justificativa para isso reside nos seguintes fatos: i) o período 1999-2011, com exceção dos anos iniciais de implementação do sistema de metas de inflação em nosso país, foi caracterizado por uma elevada credibilidade do Banco Central do Brasil (em média, a inflação efetiva se situou muito próxima da meta em 2004-2010); ii) o período que vai de meados de 2011 a meados de 2016 foi caracterizado por uma erosão da credibilidade do BCB; e iii) embora o BCB tenha reconquistado um elevado nível de credibilidade desde meados de 2016, trata-se justamente do período que eu quero avaliar à luz da estimação da regra de Taylor.

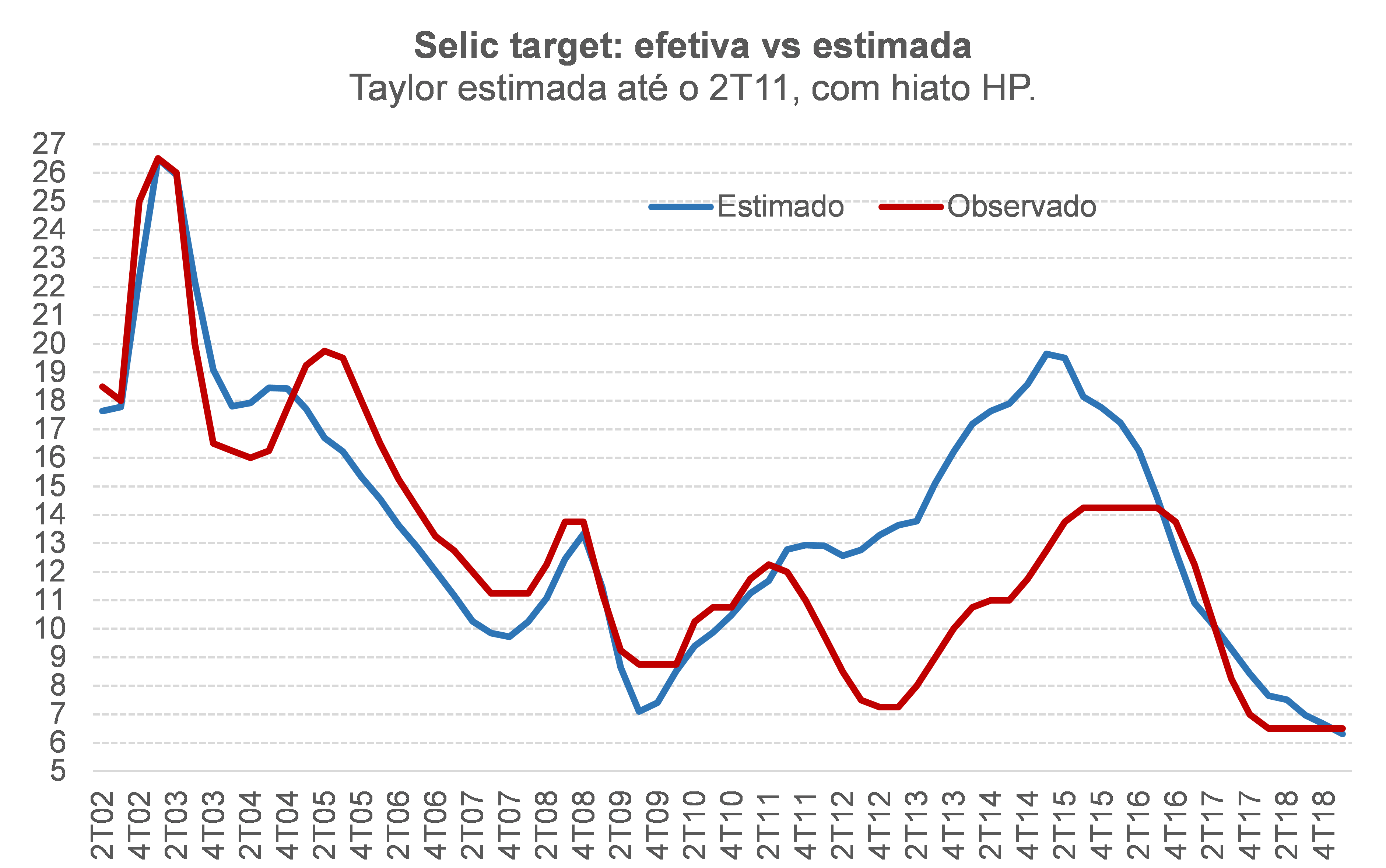

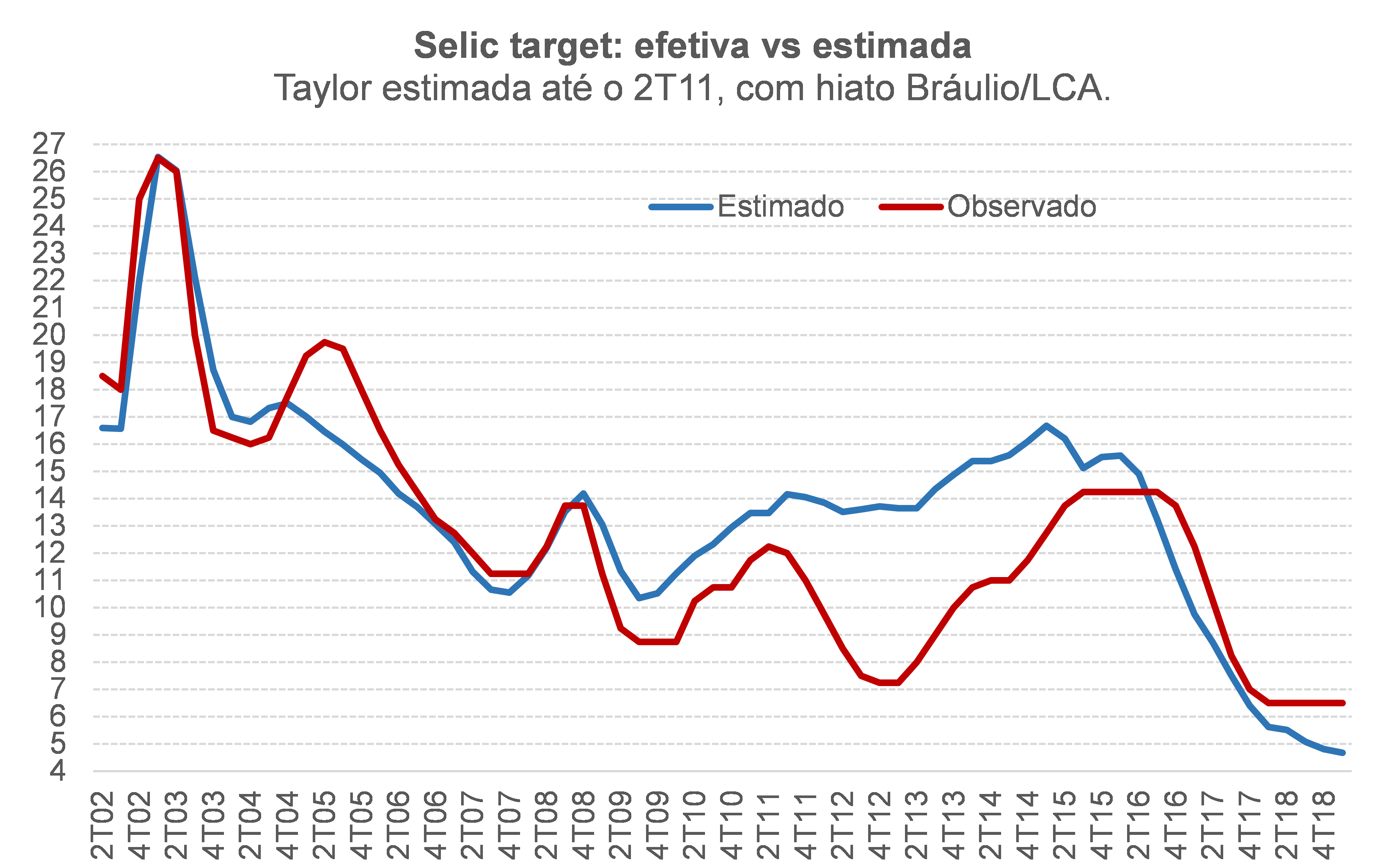

A figura abaixo compara a trajetória efetivamente observada da Selic, em bases trimestrais (final de período), com aquela estimada pela regra de Taylor estimada da forma descrita acima. Vale notar, antes de discutir os resultados, que na regra estimada para o período que vai de meados de 1999 a meados de 2011 – ou seja, uma Taylor “Meirelliana”[5] –, tanto o gap de inflação como o hiato do produto se revelaram estatisticamente significantes (ou seja, o Brasil de fato operou sob um flexible inflation target regime naquele período, com o BCB olhando tanto para a inflação como para a atividade).

Os coeficientes estimados são de +3,6 para a inflação (mais do que o dobro daquele usualmente estimado para a Taylor dos EUA, que é +1,5) e de +0,99 para o hiato (em linha com as estimativas para os EUA, que colocam esse coeficiente entre +0,5 e +1,0). O coeficiente autorregressivo é de +0,76 [6], um pouco abaixo do +0,85 estimado para os EUA (algo justificável diante da maior ocorrência de choques na economia brasileira, que faz com que nosso BC tenha que ser algo mais reativo do que o Fed norte-americano).

O gráfico mostra que a Selic efetiva se descolou bastante do sugerido pela Taylor entre meados de 2011 e meados de 2016 [7]. Mas, desde então, a política monetária teria evoluído de acordo com o sugerido pelo referencial da regra, a qual indica que a Selic deveria estar hoje, ao final do 1º trimestre de 2019, em 6,25% a.a. (um pouco abaixo dos 6,50% efetivamente observados).

Essa projeção da regra de Taylor, vale lembrar, admite que a Selic neutra atual seria de 8% a.a. em termos nominais (aproximadamente 4% a.a. em termos reais). Caso o juro neutro seja inferior a isso – como alguns analistas vêm estimando –, a Selic efetiva, naturalmente, deveria ser inferior a esses 6,25% a.a., de modo a manter a mesma postura de política monetária sugerida pela regra de Taylor (isto é, a mesma diferença entre a Selic efetiva e a Selic neutra).

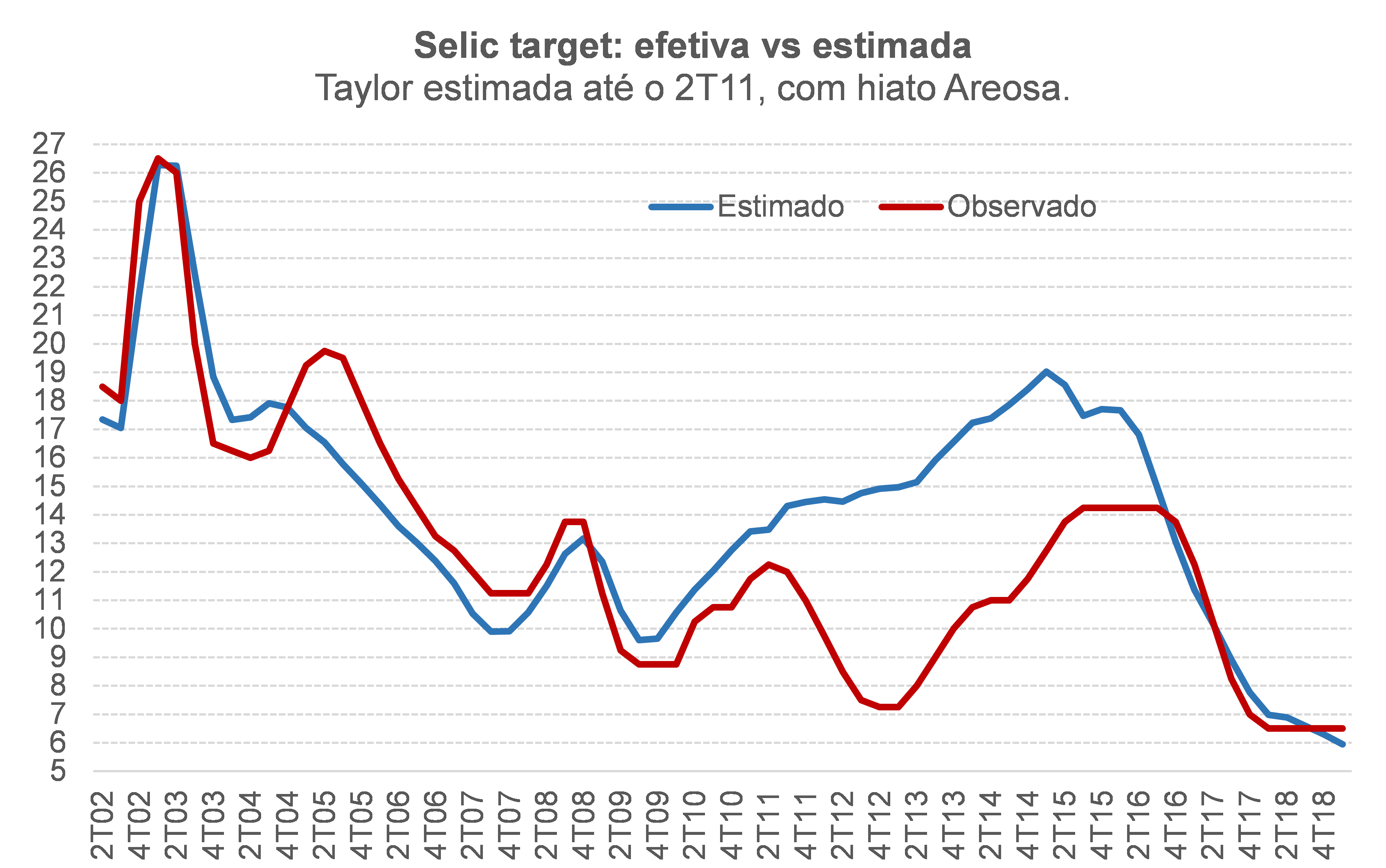

E se eu estimar a regra de Taylor utilizando a estimativa de hiato obtida pela metodologia Areosa, que muito provavelmente é a medida acompanhada pelo BCB (como apontei em um post anterior sobre as várias medidas de hiato)? Temos os resultados na figura abaixo.

Os coeficientes para o gap de inflação e para o hiato também são estatisticamente significantes, com valores estimados de +3,8 e +1,1. O coeficiente autorregressivo é de +0,76.

Neste caso, a trajetória da Selic efetiva foi ainda mais parecida com aquela sugerida pela regra de Taylor desde meados de 2016, corroborando minha impressão de que o hiato Areosa é bem próximo da medida de hiato “oficial”. Não obstante, essa regra aponta que a Selic deveria ter caído para 6,25% no final de 2018 e mais uma vez neste 1º trimestre de 2019, para 6,00% a.a. (frente a uma Selic neutra de 8% a.a.) – abaixo, portanto, dos 6,50% a.a. efetivamente praticados pelo BCB nesse período.

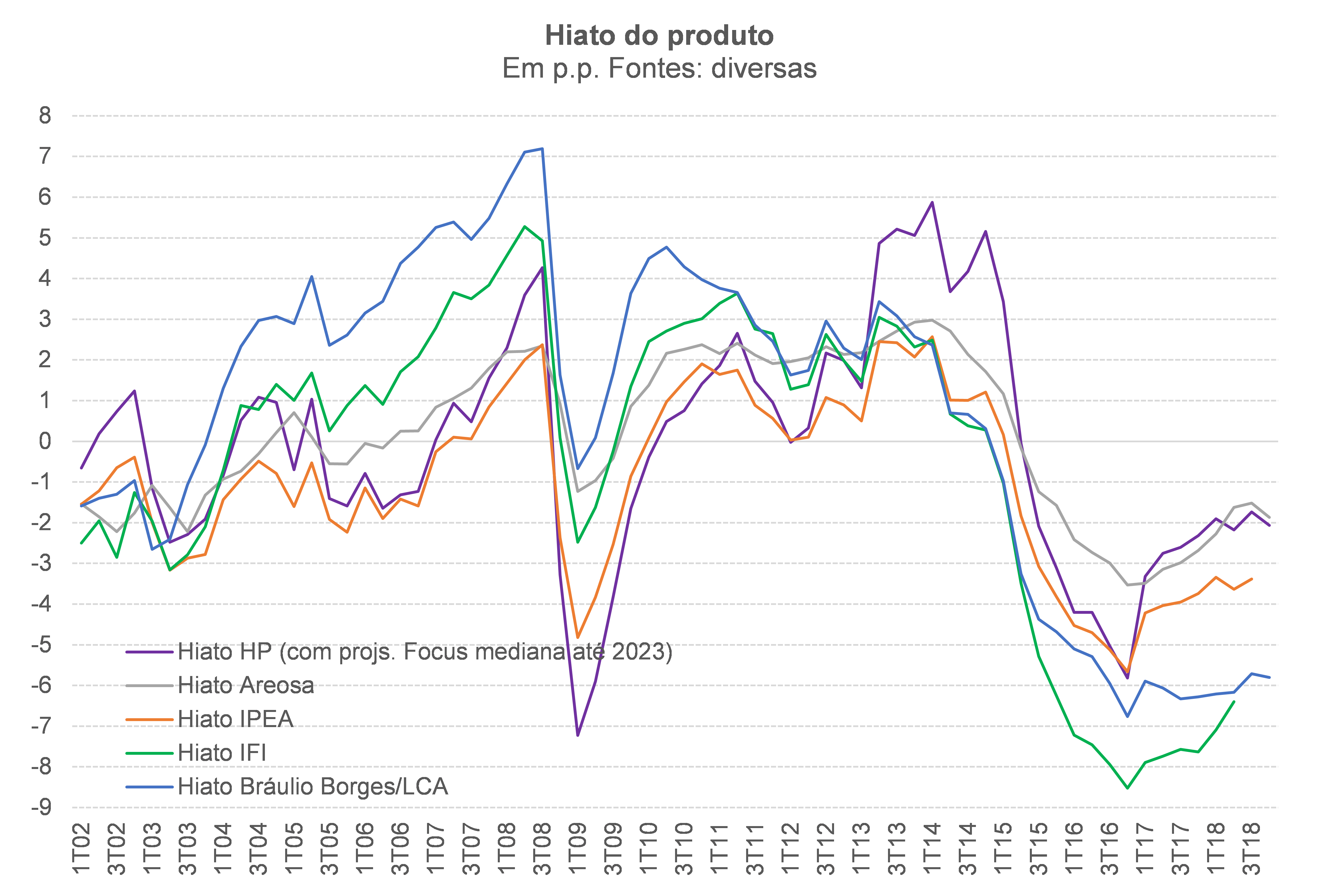

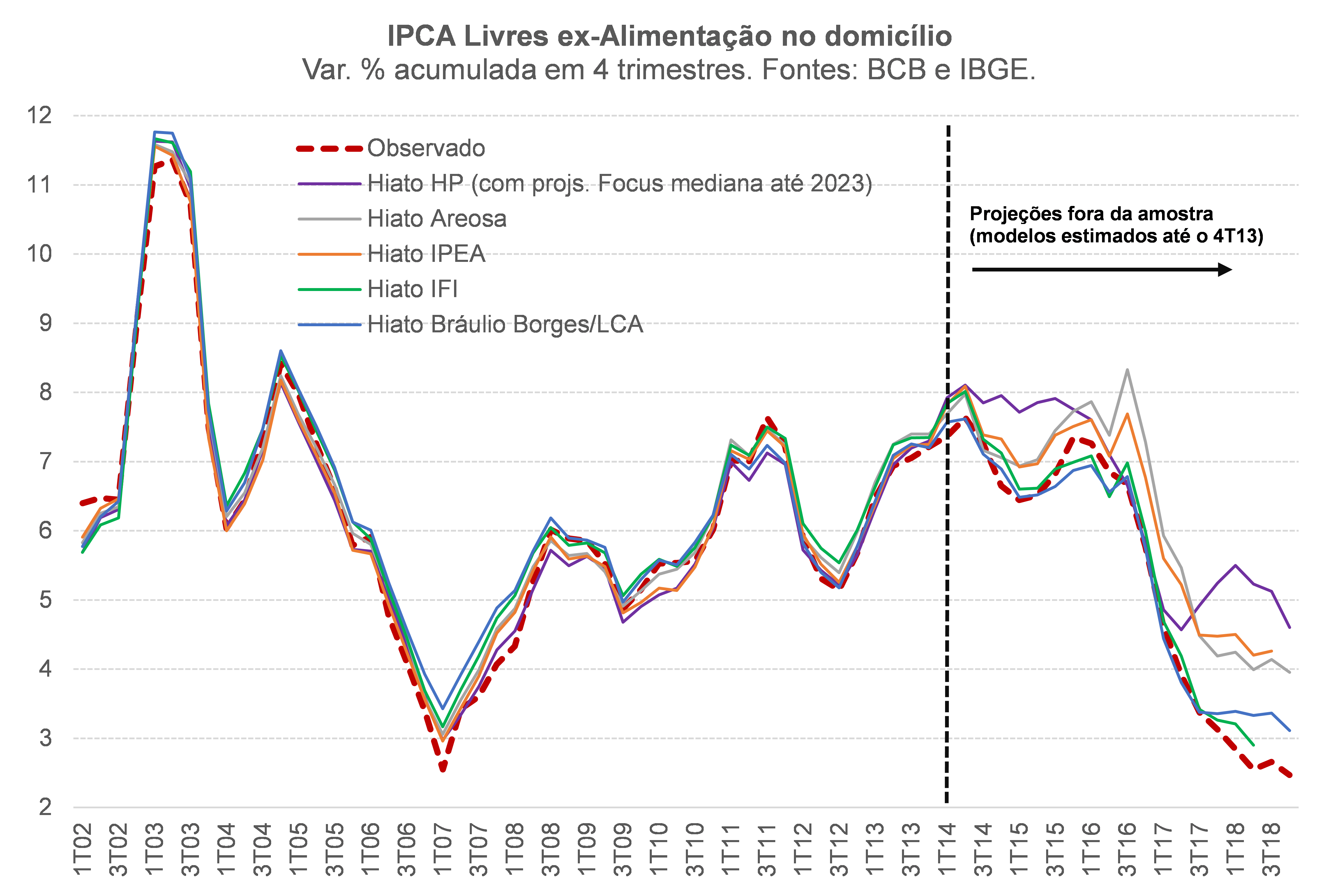

A essa altura, aqueles que acompanharam meus posts mais recentes neste blog já devem ter percebido onde eu quero chegar. As duas medidas de hiato utilizadas nos exercícios acima não correspondem a estimativas razoáveis da posição cíclica da economia brasileira neste momento. Como apontei aqui, projeções fora da amostra para a inflação, construídas por meio de uma Curva de Phillips para o IPCA Livres ex-Alimentação no domicílio, sugerem que as medidas que sinalizam um hiato mais próximo de -6% hoje – e não em -2%, como as duas medidas utilizadas acima (ver figura abaixo) – são aquelas que conseguiram explicar melhor a dinâmica efetivamente observada da inflação nos últimos anos (ver a segunda figura abaixo).

Nesse quadro, quando estimo a regra de Taylor com minha estimativa do hiato – que apontava um PIB efetivo 5,8% abaixo do potencial no 4T18 – tenho os seguintes resultados: i) tanto o gap de inflação como o hiato continuam sendo estatisticamente significantes (e com uma aderência melhor do que as outras Taylors no período 2002-2010); ii) os coeficientes atribuídos à inflação e hiato e autorregressivo são de +3,2, +0,5 e +0,67, pela ordem; iii) a Selic já deveria ter começado a cair no 3º trimestre de 2016 (e não no 4º, como aconteceu), chegando a terreno estimulativo em meados de 2017 (dois trimestres antes do que efetivamente aconteceu); iv) dado que isso não aconteceu, o quadro de inflação e hiato efetivamente observado em meados de 2018 indica que a Selic deveria ter se aproximado de 5,5% a.a. naquele momento.

Ou seja: o excesso de cautela do BCB nos últimos dois anos ajuda a explicar uma parcela da retomada atipicamente lenta de nossa economia após o “fundo do poço” (no final de 2016), bem como os dois anos consecutivos de inflação muito abaixo do centro da meta (caminhando para o terceiro, levando em conta as projeções de consenso mais recentes). E isso cobrou seu preço em termos da dinâmica da dívida pública, já que eu estimo que o ciclo econômico está subtraindo cerca de 2 p.p. do PIB do resultado primário recorrente do governo geral desde 2016.

Ademais, diante do expressivo choque negativo de demanda ocorrido ao longo do segundo semestre do ano passado – que fez com nosso PIB crescesse praticamente 1/3 da taxa projetada pelo consenso até março/abril daquele mesmo ano e teve como resultado uma média dos núcleos de inflação encerrando 2018 com alta inferior à de 2017 e abaixo do piso da meta – a regra de Taylor aponta que a Selic já deveria estar hoje um pouco abaixo dos 5% a.a., admitindo um juro neutro nominal de 8% a.a.

Dado que o juro básico ainda está em 6,50% e o BCB vem sinalizando que ficará por aí, não é à toa que: i) a atividade econômica segue frustrando as expectativas nos últimos meses, a despeito da ocorrência de dois choques financeiros bastante favoráveis desde novembro – tanto os “cavalos de Powell” como o desfecho favorável das eleições domésticas no que concerne à continuidade da agenda de reformas econômicas; e ii) a inflação segue correndo bem abaixo do centro da meta (mais perto do piso no caso dos núcleos). Sim, há as defasagens, mas o comportamento das projeções para o PIB de 2019 – que passaram de pouco mais de 2,5% para perto de 2% nas últimas semanas e devem recuar mais um pouco nas próximas – e para a inflação (cheia e núcleos vis-à-vis as metas) sugerem que o estímulo à demanda agregada ainda é insuficiente – e o único instrumento de política disponível para gerenciar a demanda agregada segue sendo a política monetária.

Vale assinalar, ademais, que o BCB (e boa parte dos analistas do mercado) vêm superestimando sistematicamente a inflação desde meados de 2016 (como apontaram Ricardo Barboza e Marcel Balassiano neste blog). Caso eu esteja correto nas análises apresentadas neste blog nas últimas semanas, boa parte da “culpa” por esse erro sistemático decorre de uma subestimação do tamanho do excesso de ociosidade da economia brasileira. Não à toa, quando estimei a Taylor com o hiato HP (visão de “mercado” para o hiato) e com o hiato Areosa (hiato “oficial” do BCB), reproduzi muito bem a evolução da Selic entre meados de 2016 e o final de 2018, com os parâmetros “Meirellianos” da regra. Mas, como já apontei acima, tais medidas de hiato superestimaram a inflação nos últimos anos. Ou seja: um dos elementos que o BCB tem mencionado recorrentemente em seus comunicados como um mero fator de risco – “o nível de ociosidade pode produzir trajetória prospectiva abaixo do esperado” – tem sido, na prática, o cenário central desde 2016.

O que me leva a um outro ponto: é preciso aguardar uma eventual aprovação da reforma previdenciária, ainda que somente na Câmara, para de fato cortar a Selic?

Não me parece ser razoável condicionar uma nova rodada de estímulo monetário a esse evento. Em primeiro lugar, porque o referencial sugerido pelas regras de Taylor apontadas acima (sobretudo aquela com o hiato em torno de -6% no final de 2018) é claro: já há espaço para fazer isso agora – na verdade, desde o final de 2018, diante dos choques ocorridos na segunda metade do ano passado, descritos acima, e do excesso de cautela do BCB na flexibilização monetária entre meados de 2016 e meados de 2018.

Em segundo lugar, acho bastante discutível o balanço de riscos (que não é captado pela Taylor, vale notar) que o BCB tem utilizado para sustentar seu excesso de cautela. Começo destacando a incoerência entre o balanço de riscos qualitativo – que era liquidamente assimétrico até o começo de março, com risco maior de inflação acima da meta do que abaixo – e o balanço quantitativo do próprio BCB, que aponta um risco maior de que a inflação permaneça abaixo do piso da meta do que acima do teto (vide o RTI de dez/18).

Do ponto de vista da influência do quadro externo (câmbio, condições financeiras, preços de commodities e crescimento do comércio global), os riscos hoje vão mais na direção de um vetor liquidamente mais desinflacionário do que se esperava há alguns meses. O BCB já está incorporando essa mudança em seu balanço.

No que toca ao quadro doméstico, a reforma da previdência tem sido colocada como o principal fator de risco para a inflação futura. Muitos vêm apontado que a aprovação dessa reforma, além de impulsionar o crescimento do PIB no curto prazo (via redução da incerteza e elevação da confiança), também reduziria o juro neutro (via melhoria da percepção de solvência fiscal) e valorizaria o R$/US$. Para alguns, o efeito líquido disso permitirá que a Selic fique estável nos atuais 6,50% até pelo menos meados de 2020 (podendo se estender por todo o ano que vem). Para outros, ainda minoria, esse evento (ou uma certeza maior de sua concretização) permitiria uma nova rodada de cortes do juro básico a partir de meados deste ano.

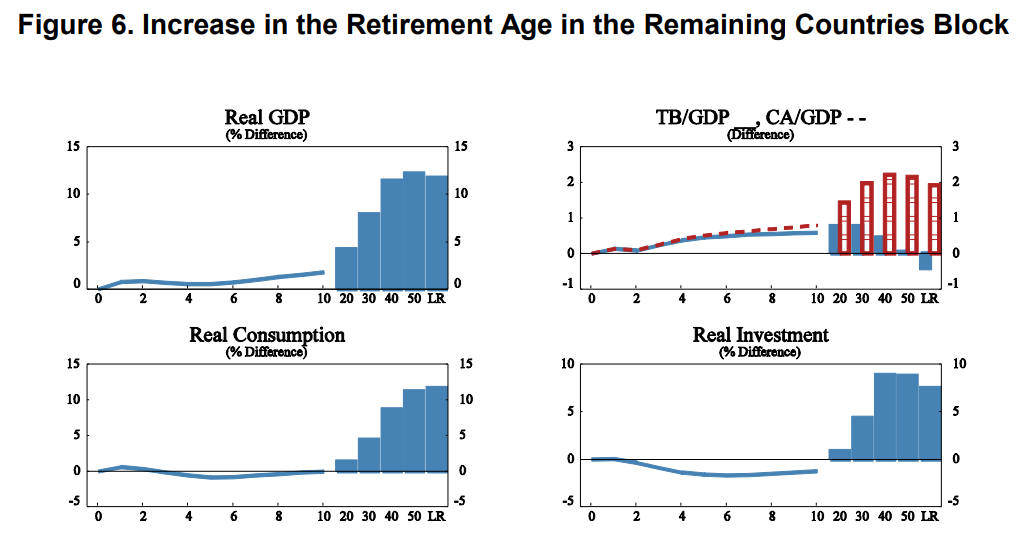

Fico mais com a opinião do segundo grupo, dentre outras coisas porque um estudo do FMI de alguns anos atrás sobre impactos de reformas da previdência nos agregados macroeconômicos sugere que o impacto de curto prazo sobre o crescimento do PIB é bem modesto, como aponta a figura abaixo (que apresenta os impactos estimados de elevações na idade mínima no grupo “Remaining Countries Block”, uma das quatro regiões/blocos incluídas no modelo de equilíbrio geral global do FMI – as demais são EUA, Europa e Ásia).

Mas o BCB tem justificado seu excesso de cautela pela “feiura” do cenário alternativo, em que a reforma não seria aprovada neste ano – evento que, hoje, na percepção do mercado, teria algo como 20% a 30% de probabilidade de ocorrência, bem distante do “joga uma moeda” (avaliação com a qual eu tendo a concordar: acho que os problemas evidentes de articulação política do novo governo irão cobrar seu preço muito mais em termos do timing de aprovação e do grau de desidratação da proposta original). Neste cenário alternativo, o BCB (e mesmo boa parte do mercado) enxerga um risco inflacionário bastante elevado, sobretudo via depreciação cambial expressiva e desancoragem das expectativas de inflação (ainda que atenuados por um crescimento mais fraco da atividade).

O cenário alternativo tem essa cara? Em minha opinião, não.

Antes que eu explique o porquê de minha opinião, cabe destacar que não estou minimizando a importância e necessidade de correções expressivas e tempestivas em nosso sistema previdenciário, seja para melhorar a solvência governamental, seja para reduzir várias iniquidades geradas hoje por esse sistema.

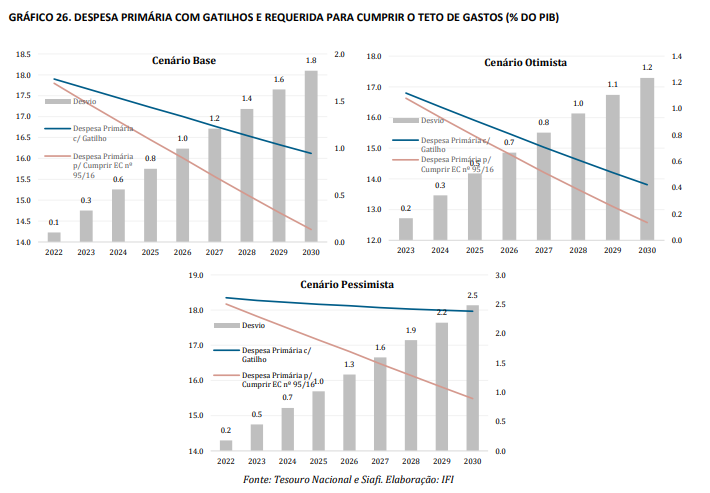

Contudo, mesmo sem a aprovação de uma reforma da previdência razoável neste ano, ainda temos, inscrito em nossa Constituição, o teto de gastos (EC 95/2016), que assegura uma estabilização e mesmo queda da dívida bruta/PIB no médio e longo prazos – mesmo que o teto seja cumprido apenas “parcialmente” pelo acionamento dos “gatilhos” previstos pela própria regra, como a proibição de concessão de reajustes reais para o salário-mínimo e de reajustes nominais para os salários dos servidores públicos (ver as simulações feitas pela IFI/Senado em agosto do ano passado, abaixo).

É verdade que, sem reformas relevantes nos gastos obrigatórios, cumprir o teto sem penalizar ainda mais o investimento público (já em estado de shutdown, nem cobrindo a depreciação do estoque) e outras despesas discricionárias ficaria cada vez mais difícil, para não dizer impossível.

Contudo, é justamente por conta disso que é plausível avaliar que, caso a reforma não seja aprovada neste ano, muito provavelmente ela (e/ou outras reformas nas despesas obrigatórias), mesmo que mais tênues – apenas para “empurrar a com a barriga” a “bomba” para o governo seguinte –, sejam discutidas e implementadas em 2020 e 2021. Não custa lembrar, por exemplo, que a ampla reforma da previdência proposta no primeiro governo FHC tramitou no Congresso por quase 4 anos antes de ser aprovada em pleno ano eleitoral (1998). O verdadeiro cenário adverso que o BCB deveria temer seria uma revogação completa[8] do teto desacompanhada de outras medidas/âncoras que sinalizassem sustentabilidade fiscal no médio prazo.

Corolário: os choques recentes na economia internacional e doméstica, liquidamente desinflacionários e relativamente persistentes, deveriam ter feito com que o BCB retomasse o corte da Selic ainda no final de 2018. Como isso não aconteceu e o BCB já havia sido excessivamente cauteloso entre meados de 2016 e meados de 2018, a “dívida se acumulou”. Assim, caso o BCB resolva seguir seu colega norte-americano – que não titubeou em promover uma guinada relevante em duas etapas, uma no final de 2018 e outra agora – a Selic já deveria cair, nos próximos meses, para perto de 5% a.a.

Condicionar esse movimento de corte adicional da Selic à tramitação da reforma da previdência não é razoável, até mesmo porque o cenário alternativo (sem reforma em 2019) não implica necessariamente em insolvência inequívoca do governo – dado o teto de gastos –, além de não eliminar a possibilidade de que mudanças na previdência e em outros gastos obrigatórios sejam discutidas e aprovadas de 2020 em diante. Ademais, uma economia patinando em estado de “semidepressão” pode atrapalhar a tramitação da reforma previdenciária – sabidamente impopular –, ao consumir mais rapidamente o capital político do novo governo, momentaneamente inflado pela típica lua-de-mel associada à alternância de grupos políticos no comando do Executivo e por elevadas expectativas quanto à aceleração da atividade e redução do desemprego.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] A respeito do modus operandi da política monetária, não posso deixar de citar a célebre frase do economista Alan Blinder: “Having looked at monetary policy from both sides now, I can testify that central banking, in practice, is as much art as science. Nonetheless, while practicing this dark art, I have always found the science quite useful”.

[2] Desde os modelos estruturais e semi-estruturais de pequeno e médio porte até os grandes DSGEs.

[3] Quando esse coeficiente é igual a zero, temos um BC que é um “inflation nutter”. No âmbito do arcabouço denominado pela literatura como flexible inflation targeting – que, na prática, é aquele adotado por praticamente todos os países que operam sob o regime de metas – esse coeficiente tem sinal positivo, mas geralmente inferior ao valor do coeficiente atribuído ao gap de inflação. Isso denota que os BCs levam em conta o hiato não somente como um indicador antecedente da inflação, mas também não negligenciam os custos de se trazer a inflação para a meta em caso de desvios muito significativos, lançando mão de alguma discricionariedade nesses casos (intervalo de metas e/ou horioznte de recondução da inflação às metas, dentre outros). Para mais detalhes sobre os valores estimados dos coeficientes das regras de Taylor, ver esse paper do BIS, que avalia tanto economias desenvolvidas como emergentes.

[4] Para estimar essas regras de Taylor, utilizei o estimador Non Linear Least Squares (uma derivação não linear do velho e bom OLS), como no trabalho do BIS citado anteriormente neste texto. Alguns poderiam questionar isso, por conta da possível presença de endogeneidade entre as variáveis explicativas e a explicada. Não obstante, em paper recente, um economista do BCB, em conjunto com outros dois colegas, apontou que o viés de estimação da regra de Taylor com o estimador OLS é baixo e inferior àquele associado à utilização de variáveis instrumentais (OLS-IV / GMM).

[5] Já que Henrique Meirelles foi o presidente do BCB durante quase 70% do período utilizado na estimação da Taylor.

[6] Na verdade, o somatório deles, já que o modelo “pede” três defasagens da variável explicada (T-1, T-3 e T-4).

[7] O “cavalo-de-pau” na política monetária promovido sob o comando de Alexandre Tombini a partir de agosto de 2011 foi justificado, na época, pelo risco iminente de uma súbita desaceleração da economia global na esteira da crise de dívida soberana da periferia da Zona do Euro (que ameaçava seriamente a integridade da moeda-comum). Ademais, no começo de 2012 estava cada vez mais claro que o crescimento do PIB brasileiro iria se situar em torno de 1% naquele ano, vindo de quase 8% em 2010. Este último fato, além de acender o sinal amarelo para o governo Dilma (a chamada Nova Matriz Econômica foi uma reação a esse quadro), também sinalizou, em tempo real, que o hiato do produto brasileiro caminharia para terreno negativo naquele ano, exercendo pressão desinflacionária (várias estimativas da época, como esta e esta, sugeriam hiato negativo em 2012). Contudo, hoje sabemos, após diversas revisões promovidas pelo IBGE na série histórica do PIB, que o hiato não chegou a ser negativo naquele período.

Comentários

Deixar Comentário