Crescimento potencial de +0,6% e hiato de -6% não são incompatíveis: a velha confusão entre taxa e nível do PIB potencial

Embora eu já tenha explorado esse tema em meu último post neste blog, achei melhor aprofundar um pouco mais esse assunto, estimulado por um trecho de uma entrevista recente do economista Marcos Lisboa ao Valor Econômico, reproduzido abaixo:

Valor: Então o sr. não ficou surpreso com a demora na recuperação da economia?

Lisboa: Não, acho que o crescimento potencial do Brasil é baixo mesmo. O Brasil hoje é um país de 1% de crescimento, um pouco mais, um pouco menos (...).

Embora não esteja explícito neste trecho, há uma confusão, em minha opinião entre questões cíclicas e estruturais. E isso tem sido bem comum no debate doméstico atual.

Eu começo destacando que concordo com o fato de que o crescimento potencial atual do Brasil é baixo, em torno de 1% a.a., como aponta a tabela abaixo.

Reparem que, atualmente, tanto a oferta potencial de mão-de-obra (combinação do crescimento demográfico da PIA e de variações da taxa de participação, da taxa de desemprego de equilíbrio e da jornada média) como o estoque de capital (ajustado pelo NUCI de equilíbrio) crescem a um ritmo próximo de 1% a.a. Já a produtividade tendencial dos fatores vem recuando desde 2014 (refletindo, dentre outras coisas, investimentos ruins que não são produtivos e mesmo outros fatores mais estruturais/institucionais, como apontado por Marcos Lisboa na entrevista supracitada). Resultado dessa combinação: crescimento potencial em torno de 1% a.a. na média dos últimos anos e de +0,6% neste ano de 2019.

Portanto, se a economia brasileira estivesse operando hoje em pleno-emprego, não teríamos como crescer muito mais do que 1% a.a. de forma sustentada, sem gerar pressões inflacionárias e/ou desequilíbrios no balanço de pagamentos.

Contudo, a economia brasileira não está operando no pleno-emprego. A taxa de desemprego efetiva (PNAD-C/IBGE) estava cerca de 3 pontos percentuais acima da minha estimativa de equilíbrio (12% vs 9% da PEA, respectivamente) e o número de horas efetivamente trabalhadas em todos os empregos está em cerca de 37,5 horas semanais, 4% abaixo da mediana observada em 1995-2018 (39 horas). Ou seja: combinando essas duas informações, havia um hiato negativo de cerca de 7% no mercado de trabalho no 1º trimestre deste ano. Algo parecido acontece com o fator capital: segundo a FGV, o NUCI industrial está correndo hoje em torno de 75%, tanto na média ponderada de 19 setores como na média/mediana simples desses mesmos setores – bem abaixo da média/mediana de cerca de 80% em 1980-2018.

O que acontece é o seguinte: embora a taxa de variação do PIB potencial tenha desacelerado expressivamente desde 2013/14, ela não chegou a ser negativa, como aconteceu com o PIB efetivo em 2015-16. Com efeito, o fraco crescimento do PIB efetivo em 2017-18 (pouco mais de 1% a.a.) não foi suficiente para consumir boa parte do excesso de ociosidade dos fatores de produção gerado pela recessão de 2014-16, como fica evidente na figura abaixo – que compara os níveis do PIB efetivo e da estimativa do PIB potencial.

A diferença percentual entre o PIB efetivo e o potencial no 1º trimestre – o hiato do produto – era de -6,2%, número semelhante à estimativa mais recente da IFI/Senado (cerca de -6%) e da equipe do IBRE/FGV responsável pela elaboração do Monitor do PIB (-5,6%).

Faz sentido um hiato tão negativo assim na ponta e por tanto tempo?

Em primeiro lugar, vale lembrar que Estados Unidos e Europa enfrentaram um quadro parecido nos últimos anos, como aponta a figura abaixo. Estou destacando isso pois é muito mais fácil estimar o hiato “histórico” do que em tempo real.

Em segundo lugar, como já apontei algumas vezes neste blog, as medidas de hiato que apontam um excesso de ociosidade da economia brasileira hoje em torno de -5% a -6% (e fechando lentamente desde o “fundo do poço”, no final de 2016) são aquelas que de fato conseguem explicar a dinâmica efetiva da inflação brasileira nos últimos anos, já levando em conta os choques de oferta e mudanças de preços relativos ocorridos nesse período.

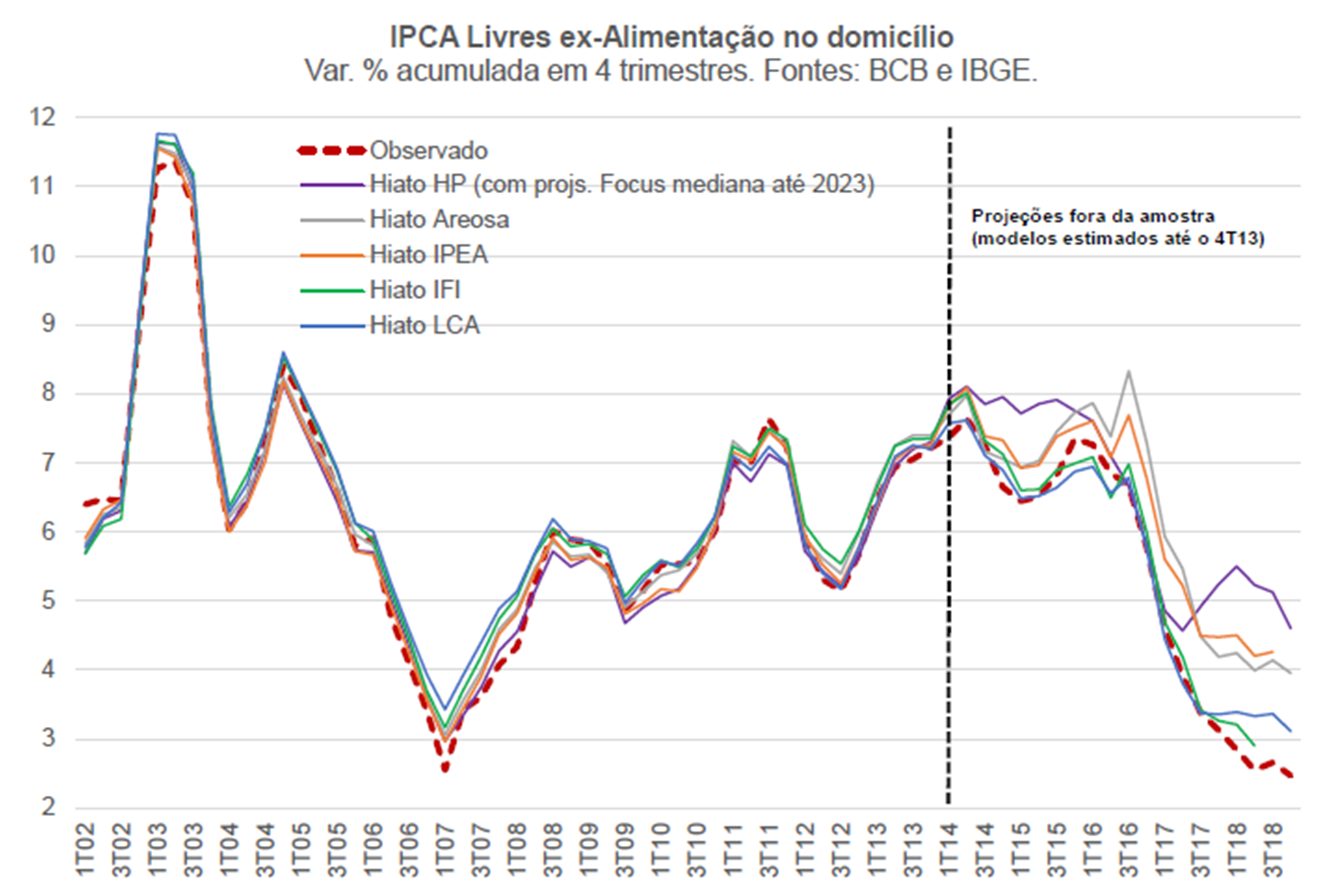

A figura abaixo apresenta as projeções fora da amostra da inflação do IPCA Livres ex-alimentação no domicílio (uma espécie de núcleo dos preços livres, que corresponde a quase 60% do IPCA total) obtidas a partir de uma Curva de Phillips estimada somente até o 4º trimestre de 2013. As estimativas de hiato que colocam seu valor hoje entre -2% e -3% (como aquelas obtidas pela aplicação do filtro HP à série do PIB efetivo, já “esticada” com projeções, bem como o hiato Areosa, dentre outras) superestimaram sistematicamente a inflação brasileira nos últimos anos (dado que o efetivamente aconteceu com outros condicionantes da inflação, como o R$/US$, as expectativas Focus, os preços de commodities, dentre outros).

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário