Flexibilização recente da LRF para municípios: esculhambação ou modernização?

No final do ano passado, o presidente da República em exercício e presidente da Câmara, o deputado federal Rodrigo Maia (DEM-RJ), sancionou a Lei Complementar 164 / 2018, que vinha tramitando desde 2015 (PLS 316/2015) e que foi aprovada no Congresso no começo de dezembro.

A nova lei acrescentou dois parágrafos ao artigo 23 da Lei de Responsabilidade Fiscal (LRF, Lei Complementar 101/2000). Abaixo, o artigo supracitado completo, já com os dois novos parágrafos incluídos em dezembro (§ 5º e § 6º, destacados por mim em negrito):

Art. 23. Se a despesa total com pessoal, do Poder ou órgão referido no art. 20, ultrapassar os limites definidos no mesmo artigo, sem prejuízo das medidas previstas no art. 22, o percentual excedente terá de ser eliminado nos dois quadrimestres seguintes, sendo pelo menos um terço no primeiro, adotando-se, entre outras, as providências previstas nos §§ 3º e 4o do art. 169 da Constituição.

§ 1o No caso do inciso I do § 3º do art. 169 da Constituição, o objetivo poderá ser alcançado tanto pela extinção de cargos e funções quanto pela redução dos valores a eles atribuídos.

§ 2o É facultada a redução temporária da jornada de trabalho com adequação dos vencimentos à nova carga horária.

§ 3o Não alcançada a redução no prazo estabelecido, e enquanto perdurar o excesso, o ente não poderá:

I - receber transferências voluntárias;

II - obter garantia, direta ou indireta, de outro ente;

III - contratar operações de crédito, ressalvadas as destinadas ao refinanciamento da dívida mobiliária e as que visem à redução das despesas com pessoal.

§ 4o As restrições do § 3o aplicam-se imediatamente se a despesa total com pessoal exceder o limite no primeiro quadrimestre do último ano do mandato dos titulares de Poder ou órgão referidos no art. 20.

§ 5º As restrições previstas no § 3º deste artigo não se aplicam ao Município em caso de queda de receita real superior a 10% (dez por cento), em comparação ao correspondente quadrimestre do exercício financeiro anterior, devido a:

I – diminuição das transferências recebidas do Fundo de Participação dos Municípios decorrente de concessão de isenções tributárias pela União; e

II – diminuição das receitas recebidas de royalties e participações especiais.

§ 6º O disposto no § 5º deste artigo só se aplica caso a despesa total com pessoal do quadrimestre vigente não ultrapasse o limite percentual previsto no art. 19 desta Lei Complementar, considerada, para este cálculo, a receita corrente líquida do quadrimestre correspondente do ano anterior atualizada monetariamente.

Em resumo: os dois novos parágrafos isentam os municípios, temporariamente, de sanções previstas para desvios positivos dos gastos com pessoal em relação ao teto definido pela LRF (que, no caso deles e dos estados, corresponde a 60% da Receita Corrente Líquida),

Mas esse “perdão” somente se aplica nos casos em que se observe uma queda de 10% ou mais da receita real sobre o mesmo quadrimestre do ano anterior. E essa queda deve ter sido causada por uma retração das receitas associadas ao FPM e aos royalties e participações especiais (ou seja, receitas que não fazem parte da base de arrecadação própria dos municípios).

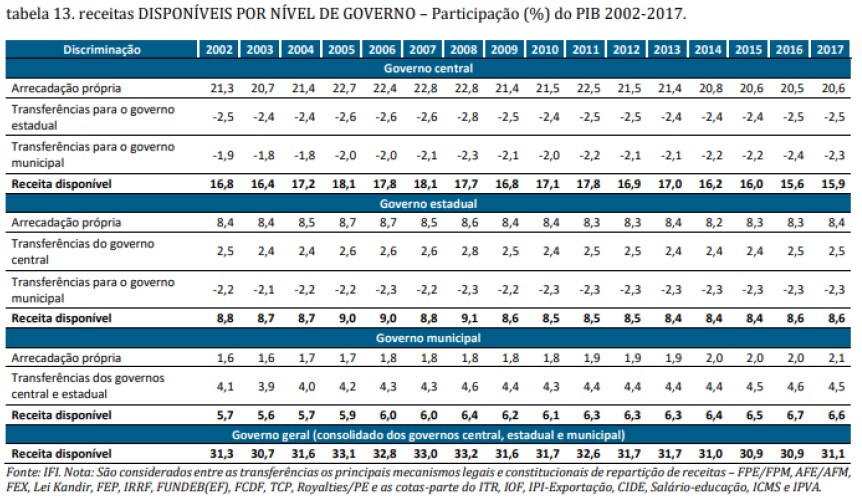

A tabela abaixo, extraída de relatório recente da IFI/Senado, aponta que quase 70% das receitas dos municípios advêm de transferências da União e dos estados (deixando evidente também que já há uma relevante descentralização do gasto público no Brasil). Vale notar que boa parte das receitas próprias dos municípios advém da arrecadação com o ISS e o IPTU.

Além disso, como deixa evidente o parágrafo 6º, esse “perdão” só vale para os municípios que estariam cumprindo o teto de 60% “virtualmente”, usando para esse cômputo a RCL do quadrimestre homólogo do ano anterior atualizada monetariamente.

A recepção de boa parte da opinião pública, em especial dos economistas, a essa modificação na LRF não foi muito favorável (aqui um exemplo), com muitos apontando mais uma esculhambação em termos da disciplina fiscal no Brasil.

Contudo, eu discordo. Além de as mudanças introduzidas valerem apenas para uma situação bastante atípica e dramática (queda de mais de 10% das receitas reais que não estão sob controle direto dos municípios), no fundo ela trouxe alguma flexibilidade à regra fiscal que vigia anteriormente, no sentido de incorporar, ainda que timidamente, algum tipo de ajustamento pelo ciclo econômico nacional (que, no caso dos municípios, é quase 100% exógeno).

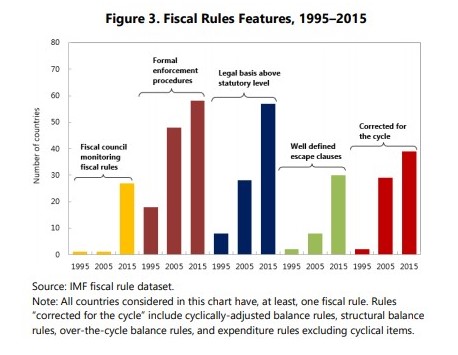

Nesse contexto, essa alteração é uma (modesta) modernização da LRF e não uma esculhambação. E está em linha com os aprimoramentos que vêm sendo promovidos nas regras fiscais mundo afora, como demonstra a figura abaixo (retirada de um relatório do FMI e que já apresentei antes, em um outro post). Cada vez mais essas regras fiscais vêm incorporando cláusulas de escape bem definidas, ajustamentos pelo ciclo econômico, criação de watchdogs independentes, dentre outras mudanças em relação às chamadas First Generation Fiscal Rules.

Como eu já apontei antes em outros textos neste blog, uma boa regra fiscal deve ser bem desenhada e bem calibrada. E, no caso do desenho, há um nitidamente um trade-off entre simplicidade e flexibilidade. A modificação introduzida na LRF no final de 2018 torna a regra fiscal um pouco menos simples, mas traz um ganho importante ao adaptá-la melhor ao ciclo econômico.

No mais, esse episódio recente – a recepção negativa por boa parte dos economistas a essa mudança – ilustra também um fenômeno que tem sido recorrente nos últimos tempos no Brasil: sempre que se fala em modificar a LRF, a regra de ouro e, mais recentemente, a regra do teto de gastos da União, muitos reagem raivosamente a isso, considerando que eventuais modificações corresponderiam a um “último prego no caixão” da disciplina fiscal brasileira.

É verdade que há modificações e modificações. Mas parcela relevante das críticas parte do pressuposto de que tais regras estariam próximas da perfeição. E, a bem da verdade, elas estão razoavelmente distantes disso – o que não significa dizer que não corresponderam a avanços institucionais importantes em relação ao arcabouço que existia antes de sua introdução, sobretudo nos casos da LRF (2000) e do teto de gastos (2016).

No caso da regra de ouro, instituída pela Constituição Federal de 1988, ela não logrou êxito em dois de seus princípios básicos: assegurar o equilíbrio orçamentário corrente e preservar o investimento público. Isso porque, embora conceitualmente seu princípio geral tenha bastante apelo (a variação do passivo governamental deve ser igual ou inferior à variação do ativo, incluindo neste último os ativos fixos), na prática o diabo mora nos detalhes – isto é, na definição do que é variação de ativo e de passivo no “mundo real”. Com efeito, da forma como foram feitas essas definições no caso brasileiro, a regra de ouro nunca foi uma restrição de fato até uns 3 ou 4 anos atrás. Arrisco dizer que, exceção feita àqueles que preparam o Orçamento público todos os anos, quase ninguém sabia de sua existência até então. Contudo, diante uma recessão econômica que acontece no Brasil a cada 25 ou 30 anos (em termos de duração e intensidade) e que tem uma de suas causas o questionamento da solvência fiscal, a regra de ouro tornou-se altamente binding. Isso revela, em minha opinião, que ela está mais para uma regra de papelão...

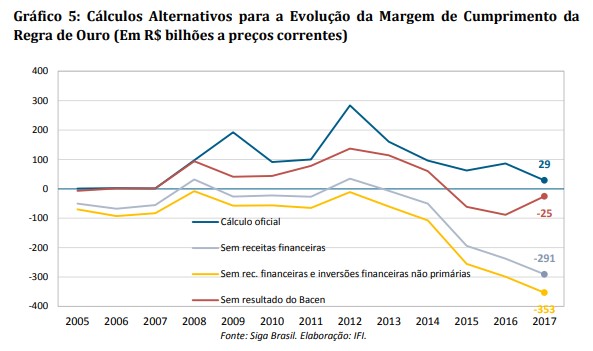

O gráfico abaixo, obtido em estudo recente da IFI/Senado, mostra que em 2012-2014, já com uma forte deterioração do resultado primário estrutural em curso (ver aqui, no Observatório de Política Fiscal, o histórico dessa variável para o período 1995-2018), foi muito fácil cumprir a regra de ouro na definição utilizada oficialmente. Já com outras definições alternativas de variações de ativos e passivos (mais restritivas), a regra já não poderia estar sendo cumprida desde 2005 (o que teria demandado uma postura mais austera da política fiscal desde então).

No caso da LRF, há inúmeros estudos mostrando sua importância efetiva na melhoria da responsabilidade/disciplina/transparência fiscal brasileira, em todos os níveis de governo. Contudo, há vários pontos a serem melhorados, sejam porque não fizeram parte da LRF original aprovada em 2000, seja porque a própria LRF ensejou alguns tipos de comportamentos incompatíveis com uma disciplina fiscal sólida ao longo do tempo.

No campo das ausências da LRF, dentre outras coisas, eu destaco o fato de que ela não alterou a contabilidade pública dos fluxos primários para o critério competência, mantendo-a no critério caixa – ao menos no que toca à apuração do cumprimento da meta fiscal de resultado primário das LDOs. Com efeito, e com a anuência por parte dos Tribunais de Contas em boa parte dos últimos 18 anos, os recursos a “pedaladas” e ao “orçamento paralelo” dos restos a pagar foram bastante utilizados em todo esse período, e ainda mais na primeira metade da década atual.

Houve uma mudança importante de comportamento do TCU em relação a essas questões a partir do episódio do impeachment da ex-presidente Dilma Roussef (PT), mas ainda não está claro se algo semelhante estaria ocorrendo em boa parte dos Tribunais de Contas regionais. Também no final do ano passado, o Tesouro Nacional tomou uma decisão administrativa importante – que passou a ser viável por conta dos avanços de tecnologia da informação – que também coíbe a prática de pedaladas: a partir de janeiro de 2019, as ordens bancárias emitidas serão pagas no mesmo dia.

Ainda no que toca à LRF, como bem apontou o economista do Banco Mundial, Rafael Muñoz (coordenador da área econômica para o Brasil) em artigo recente na Folha de São Paulo, “(...) os limites numéricos definidos pela Lei de Responsabilidade Fiscal, expressos em parcelas de receitas (por exemplo, a regra da LRF referente ao funcionalismo), também reforçam gastos correntes pró-cíclicos, pois possibilitam aumento dos gastos sempre que há um aumento de receitas”. O problema, como ele mesmo diz, é que a capacidade dos governos de reduzir despesas correntes com funcionalismo é limitada por conta de fatores como a estabilidade e a impossibilidade de cortar salários.

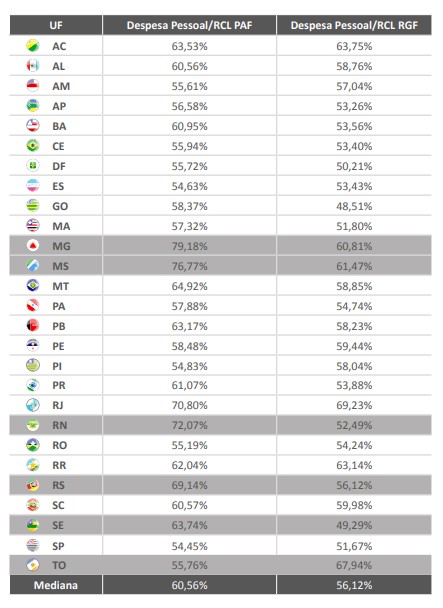

Portanto, mesmo ignorando o fato de que vários TCEs foram lenientes com gastos efetivos com pessoal bem acima dos 60% da RCL definidos pela LRF ao utilizar “contabilidade criativa” para classificar essas despesas (ver figura abaixo, que compara uma métrica do Tesouro com as métricas próprias dos estados e foi obtida aqui), ainda assim o incentivo dado pela LRF é que estados e municípios (e mesmo a União) sejam pró-cíclicos nas contratações de funcionários e nos reajustes salariais – até mesmo porque há também outros incentivos atuando, como o ciclo político-eleitoral. Um belo dia, após 10 anos quase ininterruptos de boom, quando emerge uma recessão profunda e severa que derruba o denominador dessa razão (a RCL – Receita Corrente Líquida), os governos regionais ficam com uma baixa margem de manobra para reequilibrar suas contas.

Quanto mais profunda e duradoura a recessão, maiores os problemas, mesmo que esses estados e municípios eventualmente tenham cumprido “seriamente” (ou seja, sem “contabilidade criativa”) o limite de despesas com pessoal de até 60% da RCL em toda a fase de boom econômico. Vale notar, ademais, que as receitas com royalties, altamente voláteis (mas que tiveram uma tendência de alta bastante persistente entre 2000 e 2011/12) e bem relevantes para vários estados e municípios (como o Rio de Janeiro), estão englobadas no conceito de RCL.

Ou seja: a LRF explica parte da crise atual de vários estados e municípios, ao incentivar esse comportamento pró-cíclico das despesas com pessoal e ao permitir a utilização de receitas de recursos naturais (voláteis e finitas) para financiar despesas permanentes com funcionalismo (ativos e inativos). Cumpre assinalar, a esse respeito, que está tramitando no Senado um projeto de Lei de autoria do senador Dalirio Beber (PSBD-SC), o PLS 334/2017, para modificar o conceito de RCL, excluindo os royalties.

Por fim, no que toca ao teto de gastos introduzido em 2016, não serei repetitivo, pois abordei esse assunto longamente em dois posts recentes neste blog. Em resumo: embora a ideia conceitual de um teto para as despesas tenha vários aspectos positivos do ponto de vista da disciplina fiscal e mesmo da eficiência do gasto público, o teto atualmente em vigor no Brasil apresenta sérios problemas de desenho e de calibragem. O que não significa que deva ser abandonado, mas sim aprimorado, como discuti neste texto recente no blog do IBRE.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário