Algumas considerações sobre produtividade e desenvolvimento (III): descontando impactos cíclicos e identificando determinantes estruturais da PTF

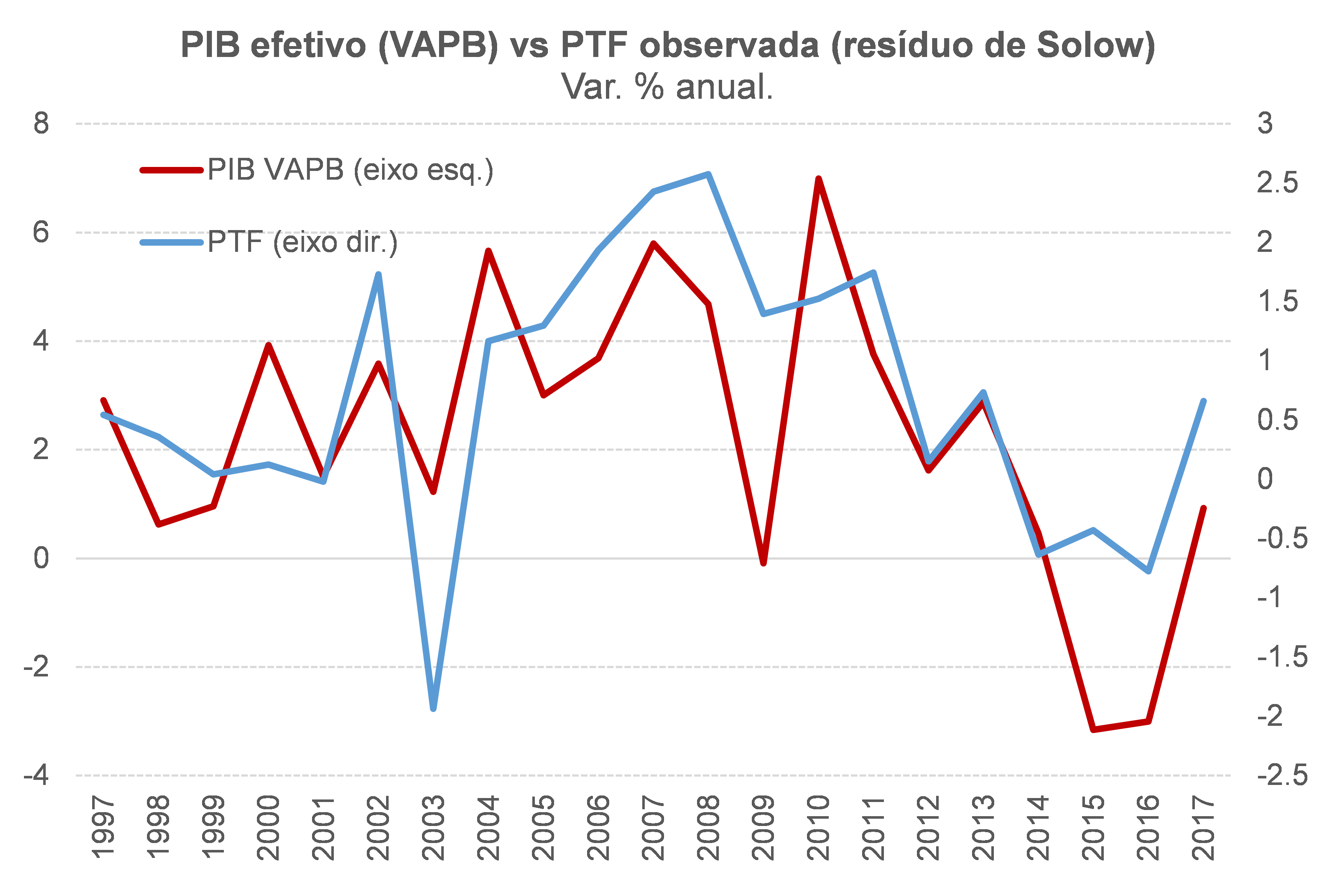

Dando sequência ao post anterior, o gráfico abaixo apresenta minha estimativa para a variação anual da PTF brasileira entre 1997 e 2017. Como pode ser notado, mesmo tomando o cuidado de ajustar a População Ocupada pelo número de horas trabalhadas (algo que muitos estudos não fazem) e o estoque de capital pelo NUCI, o chamado “resíduo de Solow” ainda apresenta uma correlação bastante elevada com o crescimento do PIB efetivo (ou seja, um componente cíclico não desprezível). Isso pode ser explicado, em boa medida, por diversos tipos de rigidez nos mercados de bens/serviços e de trabalho, por choques de oferta temporários, bem como por uma heterogeneidade de desempenho dentre os vários setores (mais ou menos intensivos em mão-de-obra/capital).

Alguns analistas/estudos simplesmente ignoram isso e assumem que a PTF observada é exatamente a PTF que deve ser considerada para efeitos de cálculo do PIB potencial (essa é, aliás, uma premissa implícita na estimação do PIB potencial e do hiato do produto na metodologia Areosa, bastante difundida dentre os analistas brasileiros).

Outros tomam o cuidado de extrair o componente cíclico da PTF efetiva, de modo a obter uma PTF tendencial para posterior construção do PIB potencial e hiato. Muitas vezes isso é feito a partir da aplicação de um filtro HP, trazendo junto os inúmeros problemas desse filtro estatístico, vários deles velhos conhecidos.

Na abordagem proposta pela Comissão Europeia, que é aquela adotada pela IFI/Senado para estimar o PIB potencial e o hiato – e na qual eu também me inspirei –, essa extração do componente cíclico é realizada a partir de uma filtragem multivariada via filtro de Kalman, com algumas variáveis explicativas (como o NUCI) “ajudando” o filtro a separar ciclo e tendência da PTF observada.

Mesmo utilizando uma filtragem mais sofisticada para se chegar à PTF tendencial, ainda assim essa abordagem não é capaz de explicar o porquê dos movimentos desta variável, o que complica as tarefas de compreender o passado e de tentar projetar o futuro.

Paralelamente a esses trabalhos buscando estimar o PIB potencial ao longo do tempo a partir de seus proximate factors (fatores de produção e produtividade, em termos tendenciais), há diversos estudos em painel buscando explicar quais variáveis mais estruturais (fundamental ou deep factors) tornam a PTF (ou a produtividade do trabalho e do capital) maior ou menor nos diversos países. Eu mesmo preparei um capítulo para o livro do IBRE lançado no ano passado, “Anatomia da Produtividade no Brasil”, identificando um conjunto de variáveis explicativas institucionais/estruturais por detrás das divergências de produtividade do trabalho entre os países.

Por que não tentar conciliar esses dois mundos e com isso obter um ferramental que serviria tanto para estimar a posição cíclica da economia como para avaliar os efeitos de reformas sobre o potencial de crescimento? Foi o que eu busquei fazer.

Para tanto, estimei um modelo de séries de tempo (mais precisamente um modelo de correção de erros, no âmbito de uma cointegração em equação única) tendo como variável explicada a PTF e como variáveis explicativas dois grandes conjuntos de condicionantes: aqueles mais conjunturais e aqueles mais estruturais.

A identificação do melhor modelo se sustentou em três pilares: i) testar variáveis explicativas já identificadas pela literatura; ii) utilizar variáveis explicativas, sobretudo as mais estruturais, somente com defasagens, de modo a assegurar a identificação de relação de causalidade/anterioridade entre elas e a PTF; e iii) testar a capacidade de previsão fora da amostra, de modo a evitar o problema conhecido como overfitting.

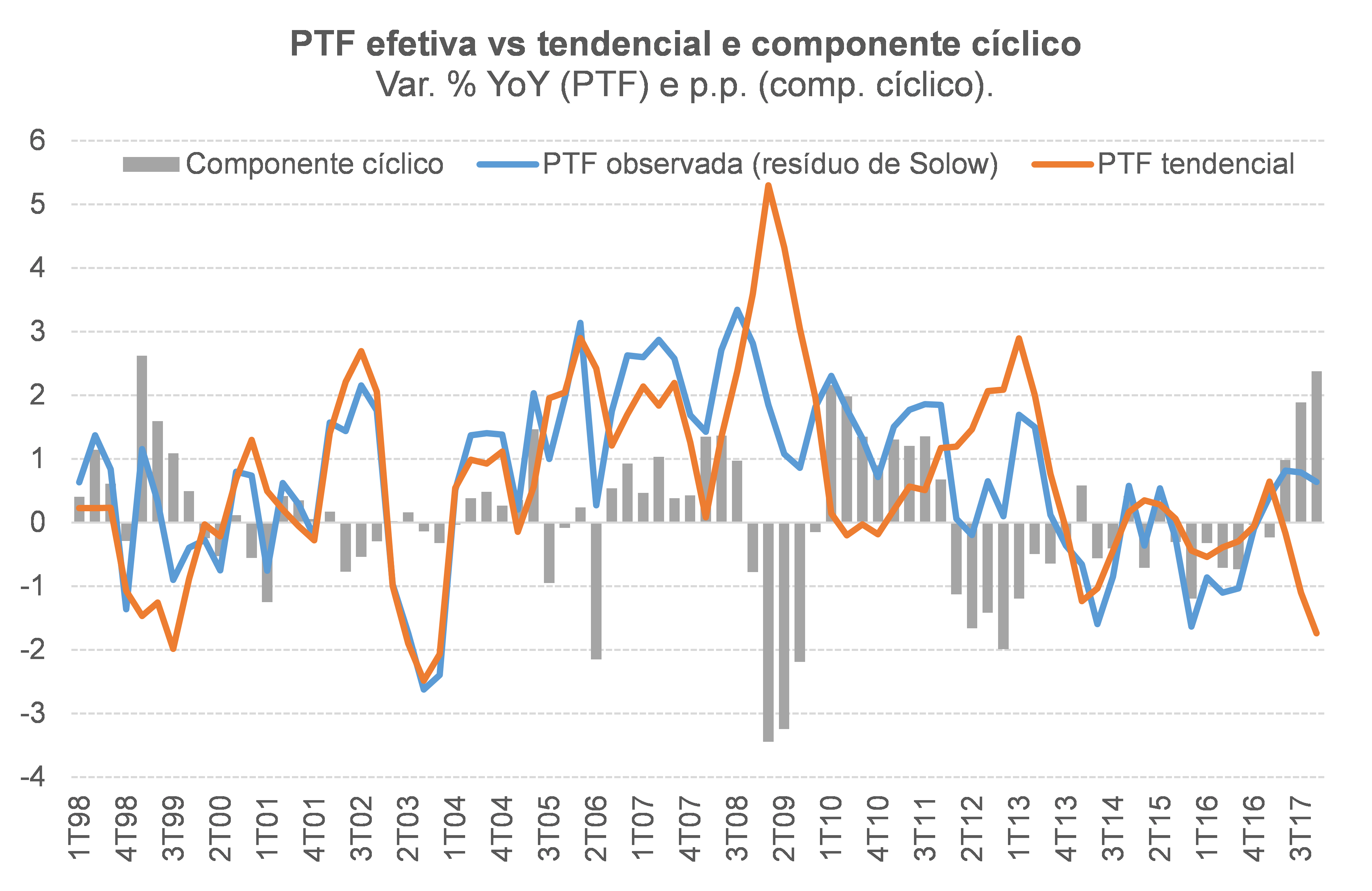

Depois de muitos testes, cheguei a uma especificação final que contempla, dentre as variáveis mais conjunturais, as seguintes: variação dos termos de troca (seguindo fato estilizado para as economias exportadoras líquidas de commodities); variação do NUCI (como feito pela Comissão Europeia em sua filtragem multivariada) e dummies para captar os impactos de eventos climáticos (La Niña e El Niño, de várias intensidades) sobre as produtividades de alguns componentes do PIB, como a Agropecuária e o SIUP. O gráfico abaixo apresenta a PTF efetiva, seu componente cíclico estimado por esse modelo e a PTF tendencial (a diferença entre os dois primeiros).

A correlação entre as variações do PIB efetivo (VAPB) e da PTF, que é de +67% no caso da PTF efetiva (ou seja, bastante elevada), recua para +29% após essa “filtragem” da PTF via modelo de correção de erros, denotando que boa parte do componente cíclico foi eliminado.

Notem, por exemplo, que embora a PTF efetiva tenha crescido 0,7% em 2017, a PTF tendencial variou -0,6%. Isso porque o desempenho atipicamente forte do PIB Agropecuário, com alta de 13% no ano passado (e impacto de +0,6 p.p. sobre a alta de 0,9% do PIB total VAPB), puxou para cima a produtividade agregada da economia, mas boa parte disso representou um impacto transitório, por conta do clima muito favorável.

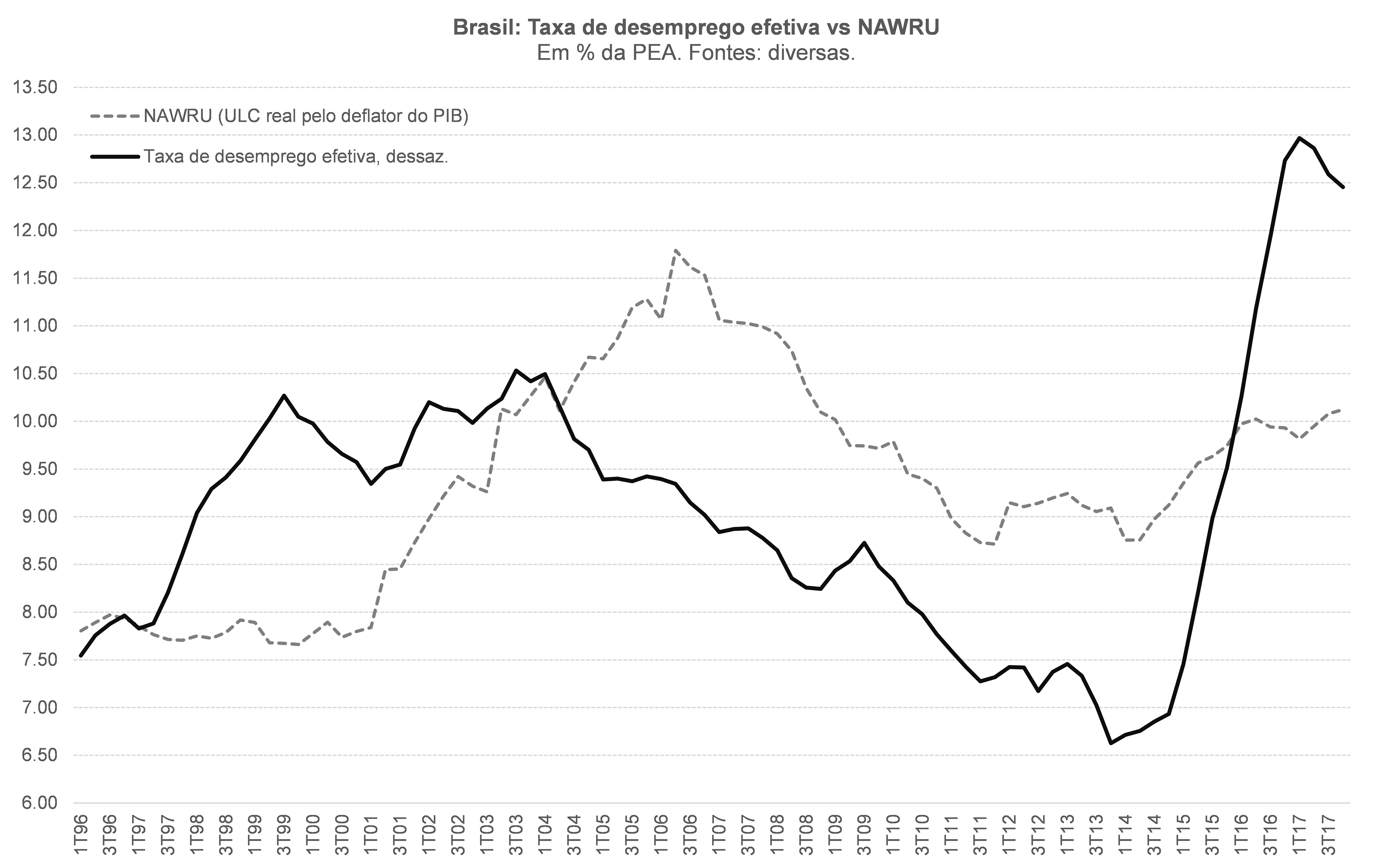

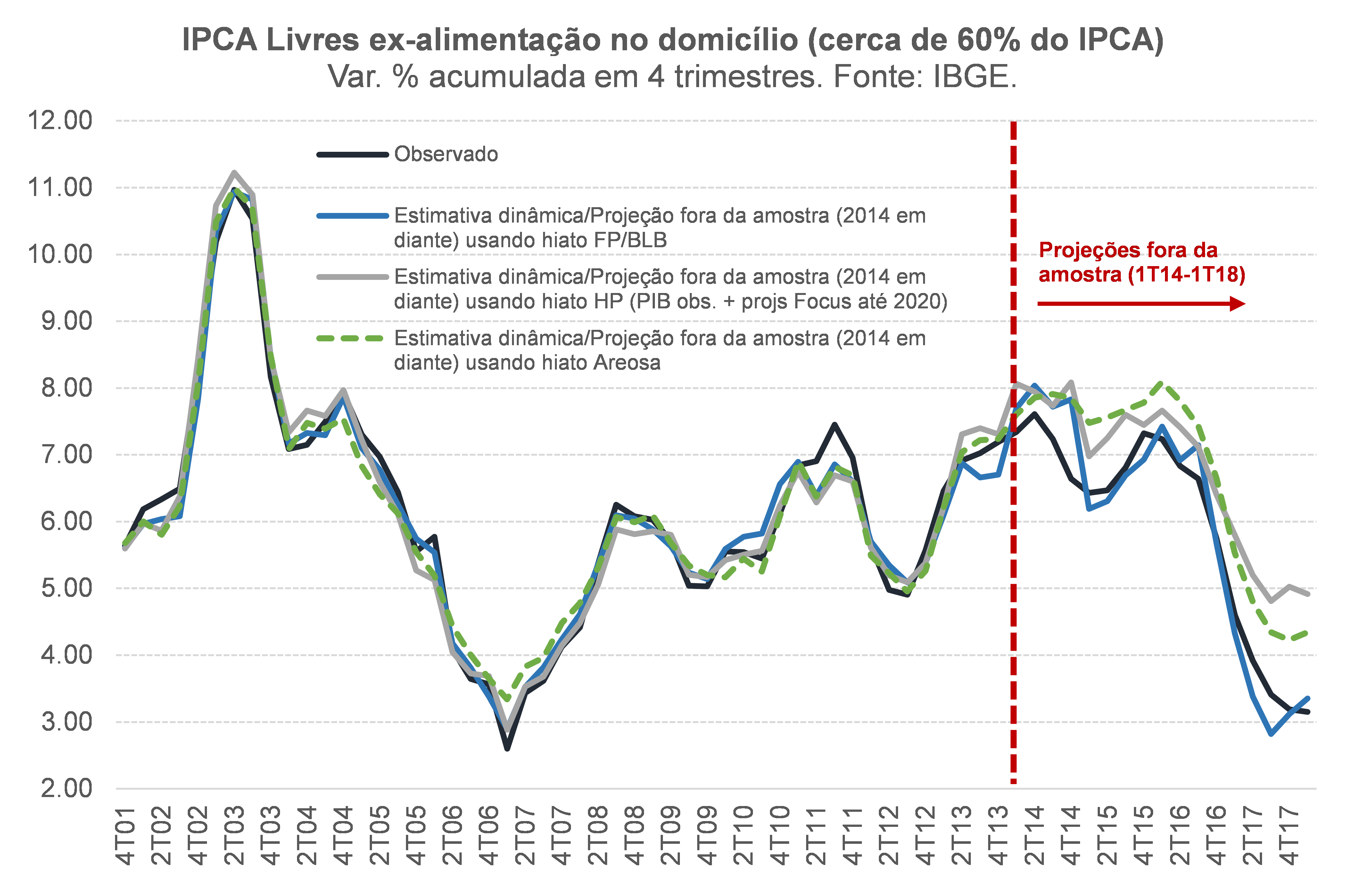

Será que esse componente cíclico da PTF, assim como os componentes cíclicos do desemprego (ilustrado no gráfico a seguir) e do NUCI estão razoavelmente bem estimados em minha abordagem para a construção do PIB potencial e hiato do produto? A melhor maneira de responder a essa questão é aquilo que eu chamo de “prova do pudim”: testar sua capacidade de previsão de inflação, mais precisamente para o subgrupo do IPCA que é mais sensível ao ciclo econômico (Livres, ex alimentação no domicílio, que responde por cerca de 60% do IPCA total).

O gráfico abaixo compara as projeções fora da amostra para o período que vai do primeiro trimestre de 2014 ao primeiro de 2018, a partir de Curvas de Phillips estimadas com três estimativas distintas para o hiato (HP univariado, com projeções Focus para o PIB efetivo até 2020; Areosa/HP multivariado e minha estimativa).

Enquanto as três medidas de hiato apresentam poder explicativo semelhante nas estimativas dentro da amostra (2001 a 2013), minha estimativa do PIB potencial e do hiato parece explicar melhor a dinâmica efetivamente observada da inflação de bens e serviços quando se observam as projeções fora da amostra (2014 a 2018). Isso significa dizer que ela parece ser razoável.

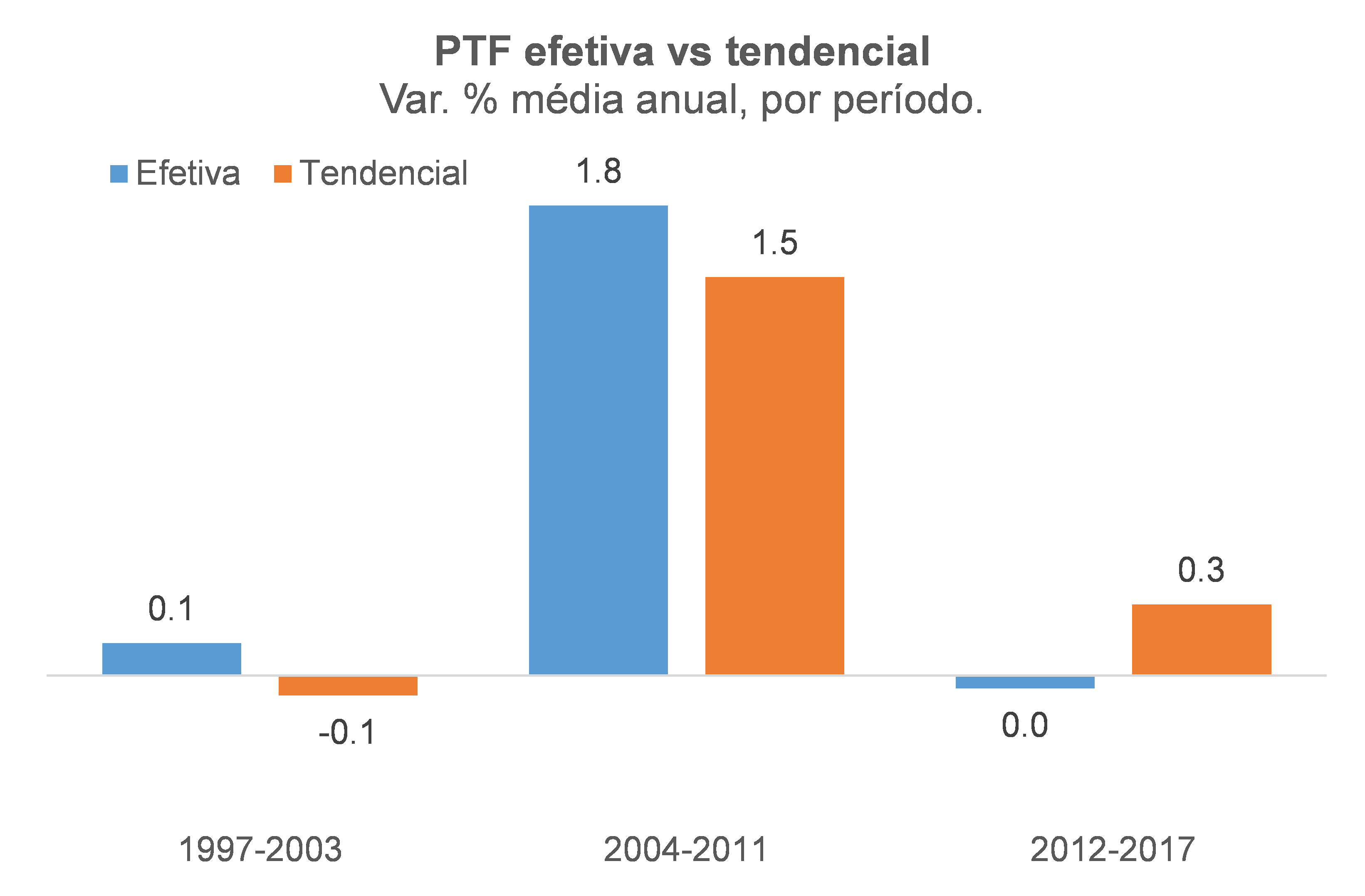

O gráfico a seguir apresenta a variação da PTF, efetiva e tendencial, em alguns subperíodos. De fato, houve uma forte desaceleração dos ganhos de produtividade de 2012 em diante, embora eles tenham sido menores quando se observa a PTF tendencial (-1,2 p.p. ao ano em 2012-17 vs 2004-2011) do que a PTF efetiva (-1,8 p.p. ao ano). Ou seja: cerca de 1/3 da desaceleração da PTF efetiva entre esses períodos refletiu fatores transitórios (e exógenos à nossa economia), em especial o forte colapso dos termos de troca brasileiros entre 2012 e 2015 e adversidades climáticas severas nos anos de 2012 e 2016. Tais fatores, aliás, também podem ter impactado negativamente o potencial de crescimento via estoque de capital, por conta de impactos reais (sobre o setor produtos de commodities) e financeiros (sobre todos os setores da economia) na Formação Bruta de Capital Fixo.

De qualquer forma, o que está por detrás da PTF tendencial? Minha modelagem sugere que as variáveis explicativas relevantes são: i) alíquota média de importação; ii) gasto com P&D, em % do PIB; iii) percentual da população vivendo as áreas rurais; iv) estoque de infraestrutura econômica; v) anos médios de escolaridade; vi) nota média no PISA; vii) idade média do estoque de capital; e viii) grau de regulação/burocracia da economia.

Na próxima seção irei detalhar melhor as elasticidades estimadas de cada um desses condicionantes, bem como as defasagens temporais de seus impactos. Os exercícios de simulação de reformas deixarão claro que, a despeito de não ter sido estimado em um painel com diversos países, o modelo indica impactos sobre a PTF tendencial muito semelhantes àqueles identificados pela literatura.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário