América Latina: A recuperação avança, mas há riscos

É comum enxergar-se a América Latina como um bloco homogêneo de países, tendência reforçada pelos organismos internacionais e analistas de mercado que olham para a região, rotulada simplesmente de LATAM. A herança cultural e a geografia, até certo ponto, contribuem para isso, como fizeram, no passado, as escolhas de política econômica e o padrão de desenvolvimento.

Atualmente, porém, a tendência na economia é que as diferenças se acentuem. México, América Central e Caribe permanecem muito vinculados à economia americana, via exportações de manufaturados e turismo e, igualmente importante, as remessas de nacionais ou seus descendentes para as famílias que ficaram nos países de origem. A América do Sul, por outro lado, está cada vez mais ligada à China, por conta da exportação de commodities e, crescentemente, o investimento chinês nos países da região. Há também diferenças importantes nas políticas econômicas seguidas por esses países, mais liberais e macroeconomicamente disciplinadas nos países da Aliança do Pacífico, e mais intervencionistas e de pior qualidade em outros países da região.

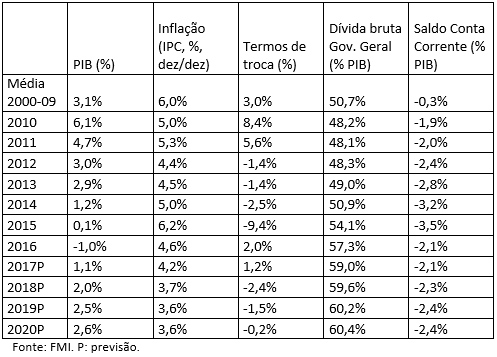

Não deixa de surpreender, portanto, que em 2017 os países latino americanos estejam experimentando uma recuperação até certo ponto sincronizada e com traços comuns, recuperação que promete se acentuar, sem perder a sincronia, em 2018. A Tabela 1 apresenta os traços gerais desse movimento, conforme os dados históricos e as projeções do FMI:

Tabela 1: Indicadores macroeconômicos para América Latina e Caribe

- Depois de cair em 2016, em um processo de desaceleração que vem desde o início da década, o PIB da região deve voltar a crescer em 2017, acelerando o crescimento em 2018-20. Não há, porém, previsão de que a região vá voltar ao dinamismo da década passada ou do início desta década.

- Depois de acelerar em 2014-15, a inflação começou a cair em 2016 e deve recuar mais neste e nos próximos anos, convergindo para uma média regional pouco acima de 3,5%.

- O surto inflacionário de 2014-15 refletiu em parte a desvalorização cambial que se seguiu à piora dos termos de troca dos países da região, em especial na América do Sul, depois de cerca de um decênio de ganhos. A maioria dos governos reagiu apertando a política monetária, o que ajuda a explicar a forte desaceleração da atividade.

- A desaceleração do crescimento bateu nas contas públicas e levou ao aumento da dívida do Governo Geral como proporção do PIB. A maioria dos países da região reagiu buscando controlar o resultado primário e, com a ajuda da retormda do crescimento, deve conseguir estancar essa alta nos próximos anos.

- A desvalorização cambial, a desaceleração econômica e uma recuperação parcial dos termos de troca, por sua vez, reduziram o déficit em conta corrente, que aumentou até 2015, quando atingiu 3,5%, na média da região, caindo em dois quintos no ano seguinte.

O leitor deve ter reconhecido na dinâmica descrita acima vários dos padrões observados também no Brasil, ainda que as magnitudes não sejam as mesmas. Naturalmente, dado o peso do país na região – cerca de 58% do PIB, medido em paridade de poder de compra (PPP) – o que acontece no Brasil influencia a média da região. Não obstante, quando consideramos os países individualmente observamos:

- Após a eleição de Maurício Macri, a qualidade da política econômica na Argentina melhorou consideravelmente. A liberalização de uma série de preços, de forma a reduzir o ônus fiscal dos subsídios envolvidos, jogou a inflação para cima, e o Banco Central reagiu elevando juros. Mas a inflação já está em queda e com ela os juros. O PIB teve um bom desempenho no primeiro trimestre de 2017 e deve fechar o ano com expansão de 3% ou um pouco mais, desempenho que deve se repetir em 2018.

- O México é a única grande economia da região em que os juros subiram este ano, em função da pressão inflacionária resultante da retórica de Trump. Mas a moeda do país já recuperou parte do valor perdido e o BC mexicano já deixou claro que o ciclo de alta de juros está encerrado. O PIB deve subir 2% ou um pouco menos, acelerando um pouco em 2018.

- Na Colômbia, o último ano foi dominado pelas negociações de um acordo de paz entre governo e as FARC e a expectativa é que agora se colham os dividendos da paz. Na economia, o desafio é reduzir o déficit público. A inflação, que chegou a 6,8% em 2015, está em queda gradual e deve ficar em 4% este ano. O PIB deve ter expansão inferior a 2% em 2017, mas acelera o crescimento em 2018, quando se espera que tenha uma alta de 3%.

- O Chile e o Peru apresentam um quadro semelhante ao da Colômbia, com pico de inflação em 2015 (4,4% nos dois casos), caindo depois para previstos 2,7% e 2,2% este ano, respectivamente. Isso está permitindo um relaxamento monetário que deve acelerar o crescimento do PIB, nos dois casos, entre 2017 e 2018. No Chile, de 1,4% para 3,1%. No Peru, de 2,6% para 4,4%.

A recuperação latino-americana tem se beneficiado da aceleração do crescimento global, puxada pela Europa continental e o Japão, e a redução das preocupações com o hard landing chinês, com o país mantendo um ritmo ainda acelerado de crescimento, que deve levá-lo a dobrar o PIB entre 2010 e 2020. As projeções de alta do PIB americano estão sendo revistas para baixo, com a frustração das expectativas de que uma significativa reforma tributária e um ousado programa de investimentos em infraestrutura alavancassem o crescimento do país. Mas, por outro lado, as preocupações com o impacto da retórica de Trump sobre a economia mexicana, inclusive a sobrevivência do NAFTA, se dissiparam, beneficiando a recuperação do país e valorizando o peso mexicano.

O risco que se coloca para a região é a rodada de eleições que ocorrerá nas principais economias latino-americanas nos próximos 14 meses:

- O ciclo será inaugurado pelas eleições congressuais argentinas, em outubro próximo, quando haverá a renovação de metade da câmara dos deputados e um terço do senado.

- Um mês depois será a vez do Chile, onde haverá eleições para a presidência e o congresso.

- O Paraguai terá eleições gerais em abril de 2018.

- A Colômbia elegerá um novo parlamento e escolherá novo presidente em maio do ano que vem.

- Em julho de 2018 será a vez de o México realizar eleições gerais.

- Finalmente, em outubro do ano que vem será a vez do Brasil. [1]

Naturalmente, esse risco pode ir para os dois lados: pode trazer de volta o populismo, ou pode viabilizar a agenda de reformas que vários países da região estão buscando. A melhoria gradual dos indicadores econômicos deve limitar o espaço para aventuras, mas nunca se sabe. Até porque o Brasil está no fim desse rol, será importante acompanhar essas eleições para ver para onde caminham as preferências do eleitor mediano da região.

[1] A Venezuela também tem eleições para presidente marcadas para dezembro de 2018, mas é provável que as coisas por lá modem, de um jeito ou de outro, antes disso, A conferir.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário