Analisando a reforma da Previdência: Capitalização

Meu terceiro texto sobre reforma da Previdência aborda tema que já mencionei várias vezes em artigos de jornal[1] e redes sociais: a mudança do sistema de aposentadorias, de repartição para capitalização.

O assunto foi objeto de várias análises por especialistas e não especialistas, mas vale a pena recapitular os principais pontos da proposta do governo e explicar por que ela não deve ser adotada.

Para facilitar a exposição, o texto está organizado em quatro seções. A primeira explica a diferença entre repartição e capitalização. A segunda apresenta a proposta do governo. A terceira lista os riscos de adotar capitalização como substituto à repartição. A última seção conclui a análise com o tipo de capitalização que dá certo, mas que ainda assim é muito “caro” para ser adotado na atual situação fiscal do Brasil.

Repartição e Capitalização

A maioria dos atuais regimes de previdência social foi criada a partir de sistemas cooperativos de sindicatos, no final do século XIX e início do século XX, na forma de fundos mútuos para financiar renda na velhice e outros riscos, como doença e morte, dos associados. Esse processo de organização social foi bem descrito pelo historiador Robin Blackburn, no livro: “Banking On Death Or Investing in Life: The History and Future of Pensions”.

Resumindo uma longa história, no sistema de repartição as contribuições dos trabalhadores na ativa financiam a aposentadoria dos trabalhadores inativos. Em outras palavras, a geração adulta financia a aposentadoria da geração idosa na confiança de que, quando chegar sua vez de se aposentar, a geração adulta do futuro manterá o compromisso de financiar os idosos.

O sistema de repartição funciona bem quando o número de pessoas adultas é alto o suficiente para financiar o número de pessoas idosas. No jargão previdenciário, quando a razão de dependência idosos/adultos é baixa, basta uma pequena contribuição dos adultos para garantir renda satisfatória aos idosos. O problema acontece quando o número de idosos cresce mais rápido do que o de adultos (quando a razão de dependência sobe), pois aí será necessária maior contribuição por parte dos trabalhadores na ativa para sustentar o mesmo nível de renda relativa dos idosos.

A necessidade de aumentar o percentual de contribuição previdenciária quando a razão de dependência sobe levou vários colegas economistas a classificar o envelhecimento da população como “ameaça invisível”. Isto é um erro. Já coloquei em outro texto que o fato de as pessoas viverem mais e melhor é uma conquista da civilização que deve ser celebrada. Porém, como os adultos têm que sustentar mais idosos quando isso acontece, também é necessário fazer ajustes para manter o sistema de repartição sustentável. Em linhas gerais, esse tipo de ajuste pode acontecer de três formas:

- Aumentar a contribuição da geração adulta, mantendo a renda relativa dos idosos inalterada

- Reduzir a renda relativa dos idosos, mantendo a contribuição dos adultos inalterada.

- Aumentar a idade de aposentadoria, de modo que os adultos trabalhem mais e os idosos tenham que ser sustentados por menos tempo.

Obviamente os três tipos de ajuste acima podem ser combinados e, na maioria dos países desenvolvidos, a solução encontrada foi uma combinação de maior contribuição por parte dos adultos e elevação da idade de aposentadoria.

É possível escrever um pequeno modelo matemático para ilustrar as três escolhas acima, mas pouparei os leitores disto, pois este texto deve ser o menos técnico possível. Antes de prosseguir para a capitalização, vale apenas ressaltar um ponto que geralmente passa despercebido pelos “pessimistas da demografia”: a importância da produtividade.

A elevação da razão de dependência requer maior contribuição da geração adulta para manter o nível de renda relativa dos idosos, mas isto não significa necessariamente que a renda per capita dos adultos deve cair. Se a produtividade crescer, o mesmo número de adultos pode manter um número maior de idosos (e de crianças) e ainda assim experimentar elevação de sua renda per capita.

Um exemplo ajuda a ilustrar a questão: imagine uma tribo da idade da pedra, com quatro crianças, quatro adultos e dois idosos. Os quatro adultos têm que “caçar” para alimentar a si mesmos e seis dependentes (quatro crianças e dois idosos). Agora suponha que a demografia do grupo mude, passando para três crianças, três adultos e quatro idosos. Agora os três adultos têm que “caçar” para sustentar a si mesmos e sete dependentes (três crianças e quatro idosos). Se a produtividade se mantiver a mesma, a renda per capita do grupo cairá. Mas e se a produtividade subir? Por exemplo, se houver inovação como a agricultura? Neste caso, três adultos poderão produzir muito mais do que antes, tanto a mais que a renda per capita do grupo subirá mesmo com a mudança “adversa” da composição demográfica da população.

No linguajar da economia clássica (também conhecido como “entulho marxista”), sempre e em qualquer lugar a população ativa produz o excedente que sustenta a população inativa (de crianças e idosos). Nossos sistemas de previdência social são formas modernas e civilizadas de fazer a partilha do que é produzido.[2]

A mudança demográfica em curso significa que devemos ajustar nosso sistema de repartição previdenciária, e isto pode ser feito com aumento da renda per capita de todos se houver aumento de produtividade, com tem ocorrido nos últimos 5000 anos de história humana.

No caso específico do Brasil de 2019, além de aumentar a produtividade, também é necessário eliminar o desperdício de 13 milhões de pessoas desempregadas. Com taxa de desemprego menor, o excedente é maior (novamente o “entulho marxista”), possibilitando renda maior para crianças, adultos e idosos. Reformar a Previdência é necessário, mas também é urgente recuperar a renda e o emprego mais rapidamente. Uma coisa não exclui a outra, mas isso é tema para outro texto. Voltemos à Previdência, para tratar de capitalização.

O sistema de capitalização é o que comumente chamamos de poupança individual. Capitalização não é sistema de previdência social, onde uma geração sustenta a outra, mas sim sistema de previdência individual, possível em sociedades com sistema financeiro desenvolvido, em que a poupança de hoje sustentará sua aposentadoria no futuro.

A ideia básica da capitalização é que o indivíduo deposite periodicamente um percentual (fixo ou não) de sua renda em uma conta financeira, recebendo juros e ganhos de capital por isso. Ao final do período de contribuição, o indivíduo terá acesso ao valor depositado corrigido (capitalizado) por juros e ganhos de capital. Quanto maior o período de contribuição, maior será este valor. Quanto maior o percentual da renda depositado, maior também será o valor disponível para saque no final do período de poupança. E quanto maior a taxa de juro, maior será o rendimento e, portanto, o valor futuro dos recursos depositados ao longo do período de vida ativa. Mas se houver grande perda de capital, o valor final acumulado na conta individual pode ser até zero.

A lógica do sistema de capitalização é individual, não social. Teoricamente podemos pensar um sistema de capitalização que produz o mesmo resultado de um sistema de repartição, ajustando os parâmetros dos dois modelos. O inverso também é verdadeiro. Podemos desenhar um sistema de repartição que reproduza um sistema de capitalização. Diante disso, a pergunta natural é: por que a maioria dos países desenvolvidos escolhe fazer previdência social e não somente previdência individual?

A resposta é que na previdência individual o risco da renda de aposentadoria recai quase que totalmente sobre o indivíduo, que geralmente pode decidir poupar nada ou muito pouco durante sua vida ativa. Já no sistema de repartição as contribuições são quase sempre compulsórias para quem está no mercado formal de trabalho.

No sistema de capitalização, o indivíduo também arca com o risco total de juros e ganhos ou perdas de capital. Se sua poupança render pouco ou mesmo se houver perda devido à aplicação em investimentos duvidosos, não haverá fundo para sustentar sua aposentadoria no futuro. Já no sistema de repartição a aposentadoria é uma função das contribuições realizadas ao longo da vida ativa, não importando a taxa de juro ou ganhos de capital vigentes no período de contribuição. Em outras palavras, a sociedade arca com o risco de retorno.

Repartição e capitalização não são mutuamente excludentes. É possível combinar as duas coisas, como ocorre na maioria dos países do mundo e, também, no Brasil. Mais especificamente, o processo de tentativa e erro conhecido como “história humana” evoluiu para um sistema híbrido, onde há um regime de repartição financiado por contribuições compulsórias de trabalhadores e empresas, que por sua vez garante uma renda máxima de aposentadoria. Acima desse valor, existem planos de previdência complementar, onde o trabalhador faz contribuições adicionais, com ou sem participação do seu empregador, com base na lógica da capitalização.

Resumindo os pontos acima, em linhas gerais previdência social é repartição, enquanto previdência individual é capitalização. A proposta do governo Bolsonaro pode reduzir a previdência social a um salário mínimo, deixando a maior parte da aposentadoria dos brasileiros para a capitalização, pasmem, sem contribuição por parte das empresas!

Antes que você ache que estou exagerando, passemos ao texto da PEC 06-19.

A proposta de capitalização do governo

A proposta de reforma da Previdência do governo Bolsonaro tem duas grandes linhas, reformar o sistema de repartição existente e depois destruir este sistema criando um sistema de capitalização para novas gerações. Vejamos a lógica da mudança, começando pelo próprio texto da PEC 06-19:

“Art. 201-A. Lei complementar de iniciativa do Poder Executivo federal instituirá novo regime de previdência social, organizado com base em sistema de capitalização, na modalidade de contribuição definida, de caráter obrigatório para quem aderir, com a previsão de conta vinculada para cada trabalhador e de constituição de reserva individual para o pagamento do benefício, admitida capitalização nocional, vedada qualquer forma de uso compulsório dos recursos por parte de ente federativo.” (Grifos adicionados).

Traduzindo do economês, em data a ser definida, o governo criará novo sistema previdenciário baseado na capitalização (contas individuais), em que a poupança do trabalhador será acumulada e corrigida por juros (capitalizada), constituindo reserva individual para financiar sua aposentadoria.

O sistema de previdência social como conhecemos hoje continuará a existir, de modo que teoricamente o trabalhador poderá optar entre repartição e capitalização, mas uma vez feita a escolha pela capitalização, não será possível voltar atrás.

No novo sistema de capitalização as contas individuais poderão ser “nocionais”, isto é, elas poderão ser simplesmente um registro contábil remunerado por uma taxa fixada pelo governo ao invés de uma aplicação propriamente dita em títulos públicos e privados.

E, para evitar que futuros governantes saquem os recursos das contas individuais para cobrir déficit fiscal – como fez o então governador de Minas Gerais, Antonio Anastasia, em 2013 –, o texto do governo também veda a utilização compulsória dos recursos individuais pela União, Estados e Municípios.

O texto do artigo 201-A é bem geral, admitindo diferentes formas de capitalização. Suas principais determinações são dizer que deverá haver regime de capitalização como alternativa, em vez de complemento, ao regime de repartição, e que a adesão será opcional, mas irreversível. Com base nesta mudança, a PEC 06-19 também prevê alteração dos regimes de capitalização atualmente existentes, que têm natureza complementar. Essa determinação está na nova redação proposta para o parágrafo 6 do artigo 40 da Constituição, qual seja:

“§ 6º A União, os Estados, o Distrito Federal e os Municípios instituirão para o regime próprio de previdência social o sistema obrigatório de capitalização individual previsto no art. 201-A, no prazo e nos termos que vierem a ser estabelecidos na lei complementar federal de que trata o referido artigo.” (Grifos adicionados).

Novamente traduzindo do economês, esse artigo prevê que o novo modelo acabará com a sistemática atual dos regimes próprios de previdência dos servidores, onde geralmente o governo garante o teto do INSS (de R$ 5,8 mil/mês) e valores acima disso são financiados por fundos de previdência complementar (como o FUNPRESP do Poder Executivo), com contribuição opcional do servidor, mas compulsória do governo, até um percentual máximo do valor que exceder o teto do INSS (até 8,5% no FUNPRESP). Abordarei esse ponto na última seção, quando comentar a capitalização que funciona.

Voltando à proposta do governo, as coisas ficam mais claras nas disposições transitórias da PEC 06-19, onde estão as diretrizes para o projeto de lei que criará o sistema de capitalização. Segundo o texto do artigo 115:

“Art. 115. O novo regime de previdência social de que tratam o art. 201-A e o § 6º do art. 40 da Constituição será implementado alternativamente ao Regime Geral de Previdência Social e aos regimes próprios de previdência social e adotará, dentre outras, as seguintes diretrizes:

I - capitalização em regime de contribuição definida, admitido o sistema de contas nocionais;

II - garantia de piso básico, não inferior ao salário-mínimo para benefícios que substituam o salário de contribuição ou o rendimento do trabalho, por meio de fundo solidário, organizado e financiado nos termos estabelecidos na lei complementar de que trata o art. 201-A da Constituição;

III - gestão das reservas por entidades de previdência públicas e privadas, habilitadas por órgão regulador, assegurada a ampla transparência dos fundos, o acompanhamento pelos segurados, beneficiários e assistidos dos valores depositados e das reservas, e as informações das rentabilidades e dos encargos administrativos;

IV - livre escolha, pelo trabalhador, da entidade ou da modalidade de gestão das reservas, assegurada a portabilidade;

V - impenhorabilidade, exceto para pagamento de obrigações alimentares;

VI - impossibilidade de qualquer forma de uso compulsório dos recursos por parte de ente federativo; e

VII - possibilidade de contribuições patronais e do trabalhador, dos entes federativos e do servidor, vedada a transferência de recursos públicos.

§ 1º A lei complementar de que trata o art. 201-A da Constituição definirá os segurados obrigatórios do novo regime de previdência social de que trata o caput.

§ 2º O novo regime de previdência social, de que trata o caput, atenderá, na forma estabelecida na lei complementar de que trata o art. 201-A da Constituição, a:

I - benefício programado de idade avançada;

II - benefícios não programados, garantidas as coberturas mínimas para:

a) maternidade;

b) incapacidade temporária ou permanente; e

c) morte do segurado; e

III - risco de longevidade do beneficiário.” (Grifos adicionados).

Aparentemente a redação acima cria um sistema de capitalização similar ao que já existe hoje, isto é, um sistema de contribuição definida para financiar aposentadoria e outros “eventos” como maternidade[3], incapacidade temporária ou permanente de trabalho, pensões por morte e longevidade do beneficiário além do esperado. O problema está nos detalhes, pois há duas mudanças radicais na proposta do governo:

- Estabelecer que haverá “fundo solidário” (regime repartição) para garantir benefício mínimo não inferior a um salário mínimo, e

- Estabelecer que contribuições de empresas não são obrigatórias.

Teoricamente, a redação do artigo 115 é ampla o suficiente para permitir que o piso básico do novo sistema seja igual ao atual teto do INSS (de R$ 5,8 mil/mês), bem como que a lei que criará a “nova previdência” institua contribuição compulsória das empresas.

Porém, a redação ampla também permite que o novo sistema previdenciário tenha fundo solidário de apenas um salário mínimo e que as empresas não contribuam em nada para as contas individuais de seus empregados. Tudo isto será definido pela lei complementar que criar a “nova previdência”.

Diante de tamanha incerteza cabe perguntar: qual é a intenção do governo Bolsonaro?

O Ministro da Economia de Bolsonaro, Paulo Guedes, já declarou que deseja criar nova legislação trabalhista e previdenciária, a “carteira verde e amarela”, no qual as empresas terão menos obrigações e tributos trabalhistas. Segundo o Ministro, mediante a desoneração regulatória e tributária da folha de pagamento, será possível criar mais empregos formais, reduzindo o desemprego, sobretudo para os mais jovens. Este tipo de iniciativa realmente tende a aumentar formalidade no mercado de trabalho, mas com elevado custo fiscal para o governo e grande insegurança para os trabalhadores.

Independentemente dos aspectos fiscais e trabalhistas, que teoricamente podem ser compensados pelos benefícios esperados da “carteira verde amarela”, uma coisa passou inicialmente despercebida na proposta do governo: se o sistema de capitalização tiver menos encargos previdenciários, como diz o ministro da Economia, na prática não haverá opção para o trabalhador. Novos empregos só serão gerados no novo sistema, pois isto será mais vantajoso para as empresas.

O cenário acima ficou ainda mais claro quando o ministro da Economia declarou, em entrevista ao Jornal Valor Econômico, que o novo sistema seguiria a experiência chilena, isto é, ele será válido para todos trabalhadores nascidos a partir de determinada data, com contribuição zero das empresas para a “nova previdência”. Como abordarei na próxima seção, esse tipo de iniciativa deu errado no próprio Chile, que hoje tenta reinstituir contribuição patronal para a previdência. Mas por enquanto pensemos no cenário imaginado por Paulo Guedes.[4]

Caso a proposta do governo prevaleça, em um futuro bem próximo, teremos a seguinte situação: duas trabalhadoras, uma “jovem” de 18 anos e outra “velha” de 19 anos, disputando o mesmo emprego. A “jovem” de 18 anos pode optar por ser contratada pelo regime de capitalização, no qual a empresa não tem nenhum custo previdenciário. Já a “velha” de 19 anos só pode ser contratada pelo regime antigo, no qual a empresa contribui para o INSS (no valor de 20% do salário do empregado).

Assumindo que as duas trabalhadoras têm qualificação similar, quem você acha que a empresa vai contratar? Agentes respondem a incentivos. A empresa contratará a trabalhadora mais jovem, desde que ela “opte” pelo regime de capitalização. Essa situação levará todas as pessoas de 19 anos a reivindicar que elas também possam escolher a capitalização, pois do contrário dificilmente serão contratadas.

Suponha que diante do quadro acima o governo amplie a opção pela capitalização para quem tem 19 anos. O mesmo conflito persistirá, só que agora entre pessoas de 19 e 20 anos, e assim em diante. O ministro Paulo Guedes deixou de explicar que sua proposta de “carteira verde e amarela” rapidamente generalizará o sistema de capitalização sem contribuição patronal para a Previdência a todos os trabalhadores.

Na prática, mais do que capitalização, a “nova Previdência” representa a desoneração total da folha de pagamento das empresas, com efeitos negativos para as finanças públicas no curto prazo e para o bem-estar da população no longo prazo. Existem formas mais inteligentes e menos arriscadas de adotar a capitalização, como abordarei na última seção. Antes disso, vejamos o que aconteceu em países que adotaram reformas na direção proposta por Bolsonaro.

A capitalização que não funciona

A ideia de substituir previdência social por previdência individual não é nova. Nos anos 1990, o FMI e Banco Mundial patrocinaram iniciativas neste sentido,[5] com o argumento de que o envelhecimento populacional dificultaria a sustentação de regimes de repartição sem alterações nos percentuais e tempo de contribuição para a aposentadoria (correto), bem como que a adoção de contas individuais estimularia a poupança dos trabalhadores e traria aposentadoria mais vantajosa, pois a rentabilidade de contas individuais seria elevada em comparação com o retorno obtido nos sistemas de repartição (possível, mas não aconteceu).

Com base nas recomendações do Banco Mundial e FMI, bem como para atender condições necessárias para obter assistência financeiras destes dois organismos, vários países “emergentes” adotaram reformas da previdência com maior ou menor grau de capitalização nas últimas décadas (o Brasil ficou de fora).

Mais precisamente, segundo estudo recente da OIT (Organização Internacional do Trabalho)[6], de 1981 a 2014, 30 países “privatizaram” total ou parcialmente seus sistemas de previdência, adotando o sistema de capitalização administrado por entidades privadas.

Desses 30 países, um grupo de 14 é da América Latina (Chile, Peru, Argentina, Colômbia, Uruguai, Bolívia, México, Venezuela, El Salvador, Nicarágua, Costa Rica, Equador, República Dominicana e Panamá), 14 do Leste europeu ou antiga União Soviética (Hungria, Cazaquistão, Croácia, Polônia, Letônia, Bulgária, Estônia, Rússia, Lituânia, Romênia, Eslováquia, Macedônia, República Checa e Armênia), e dois da África (Nigéria e Gana).

O estudo da OIT tem resumo em português, cujos principais pontos reproduzirei abaixo. Em primeiro lugar, cabe apontar que, dos 30 países que se moveram em direção à capitalização, 18 já adotaram ações para reverter a privatização da previdência social. Nas palavras da OIT:

“A grande maioria dos países se afastou da privatização após a crise financeira global de 2008, quando as falhas do sistema de previdência privada tornaram-se evidentes e tiveram que ser corrigidas.

Tendo em vista a reversão da privatização pela maioria dos países e a acumulação de evidências sobre os impactos sociais e econômicos negativos da privatização, pode-se afirmar que o experimento da privatização fracassou.” (Grifos adicionados)

Em segundo lugar, também de acordo com o estudo da OIT, as experiências de privatização da previdência social podem ser resumidas em 11 lições:

- “As taxas de cobertura estagnaram-se ou diminuíram: os defensores da privatização argumentaram que as contas individuais obrigatórias teriam maior rentabilidade e, assim, melhorariam o cumprimento das obrigações e aumentariam a propensão para contribuir. Porém, a maioria dos países registrou diminuição nas taxas de cobertura dos regimes contributivos. Na Argentina, as taxas de cobertura caíram mais de 20%. Algo similar foi observado no Chile, Hungria, Cazaquistão e México; enquanto em outros países, como Bolívia, Polônia e Uruguai, a cobertura se estagnou.”

- “As prestações previdenciárias se deterioraram: A mudança do tipo de plano de benefício definido para contribuição definida teve um sério impacto negativo na suficiência das prestações (benefícios previdenciários), com taxas de substituição muitas vezes abaixo dos estândares da OIT, resultando em sérios protestos sociais, demonstrando a impopularidade das privatizações. Na Bolívia, as pensões privadas correspondem em média a apenas 20% do salário médio durante a vida ativa do trabalhador. No Chile, a mediana das taxas de substituição futuras é de 15% e apenas 3,8% para os trabalhadores de baixa renda. A deterioração do nível das prestações sociais resultou em aumentos da pobreza na velhice, comprometendo o objetivo principal dos sistemas de previdência, que é a garantia de renda suficiente para a idade avançada, e exigindo, como consequência, um apoio público significativo.”

- “A desigualdade de gênero e de renda aumentou: a privatização quebrou o contrato social consagrado na seguridade social. Os programas de seguro social bem concebidos são redistributivos por duas razões principais: (i) por incluir uma transferência de renda dos empregadores para os trabalhadores e (ii) são destinados a redistribuir daqueles com maior renda para aqueles com menor renda ao longo da vida, e de pessoas saudáveis capazes de trabalhar para pessoas doentes, portadoras de deficiência ou incapacitadas de trabalhar, como as mulheres durante sua maternidade. Os componentes redistributivos dos sistemas de previdência social foram suprimidos com a introdução de contas individuais. As contribuições do empregador foram eliminadas. Como a aposentadoria privada é resultado de poupança pessoal, as pessoas de baixa renda ou que tiveram sua vida profissional interrompida – por exemplo por causa da maternidade e das responsabilidades familiares – obtiveram poupanças muito reduzidas e consequentemente terminaram com aposentadorias baixas, aumentando assim as desigualdades. Na Bolívia, por exemplo, a proporção de mulheres idosas que recebem uma aposentadoria caiu de 23,7% em 1995 para 12,8 % em 2007; na Polônia, a proporção das mulheres em risco da pobreza atingiu um recorde histórico de 22,5 % em 2014.”

- “Os altos custos de transição criaram pressões fiscais enormes: os custos de transição dos sistemas públicos baseados na solidariedade para os sistemas privados de contas individuais não foram devidamente avaliados pelas instituições financeiras internacionais; em realidade, foram seriamente subestimados em todos os países que privatizaram a previdência social, criando assim novas pressões fiscais. Na Bolívia, os custos reais de transição foram 2,5 vezes a projeção inicial. Da mesma forma, na Argentina, o custo foi inicialmente estimado em 0,2 % do PIB em1994; no entanto, a estimativa foi posteriormente ajustada em 2001 e aumentou 18 vezes, para cerca de 3,6 % do PIB. Essa nova crise fiscal gerada foi inaceitável para muitos governos, particularmente porque as preocupações com as pressões fiscais e a sustentabilidade financeira da previdência social eram o motivo principal por trás das reformas de privatização em todos os países. A privatização tinha sido apresentada como o remédio para evitar uma "crise da seguridade social e para assegurar um financiamento futuro mais sustentável aos sistemas de previdência social". Na Polônia, entre 1999 e 2012, os custos acumulados de transição da reforma foram estimados em 14,4 % do PIB. Em geral, os custos de transição foram muito altos em todos os países, uma das principais razões pelas quais os governos reverteram a privatização das pensões e voltaram ao sistema público.”

- “Custos administrativos elevados: os custos administrativos dos fundos de previdência privados eram muito elevados e, em consequência, geraram rendimentos e aposentadorias mais baixos. Os administradores de fundos privados precisam cobrir diversos custos de gestão que não ocorrem nos sistemas públicos, tais como as taxas administrativas, taxas de gestão de investimentos, taxas de custódia, taxas de garantia, taxas de auditoria, taxas de publicidade e taxas jurídicas, entre outras, que – em conjunto – reduzem os ativos acumulados (e consequentemente as aposentadorias) em um período de 40 anos em até 39 % na Letônia, 31 % na Estônia e 20 % na Bulgária.

- “Governança frágil - captura das funções de regulação e supervisão: A captura do regulador é a situação em que uma agência reguladora, criada para defender o interesse público, age em benefício de determinados grupos de interesse econômico do setor que devia ser objeto de regulação. Em geral, a gestão, supervisão e regulamentação dos fundos privados foram fracas; os laços estreitos entre os políticos e o setor financeiro, bem como a escassez de pessoal qualificado de alto nível na regulamentação dos mercados financeiros, contribuíram para a seleção de reguladores que já atuavam no setor, acomodando assim os interesses privados. Além disso, em muitos países, como o Estado Plurinacional da Bolívia e a Polônia, o envolvimento dos parceiros sociais na supervisão dos fundos de pensão privados foi excluído, prejudicando assim a supervisão em vigor.”

- “Concentração no setor de seguros privados: os proponentes da privatização da previdência argumentaram também que a privatização pudesse gerar competição entre os muitos administradores privados e, assim, melhoraria a eficiência e a prestação de serviços. Porém, a concorrência entre os fundos de pensão resultou baixa, com alguns países (por exemplo, Bolívia e El Salvador) tendo apenas dois grandes administradores de previdência, criando-se mercados oligopolistas e, assim, eliminando-se os benefícios decorrentes da concorrência. O número de administradores chilenos de fundos privados de previdência (as chamadas AFPs) caiu de 21 em 1994 para cinco em 2008, com as três maiores empresas detendo 86% dos ativos. Frequentemente, os grupos financeiros internacionais são os principais acionistas dos administradores dos fundos de previdência privados nacionais, ou ainda, estes são subsidiárias daqueles.

- “Quem se beneficiou das poupanças de aposentadoria das pessoas? O setor financeiro. E esta é uma questão séria para o desenvolvimento nacional. Em muitos países, as reservas da previdência na fase acumulativa foram usadas para o desenvolvimento nacional, como foi feito na Europa. No entanto, o uso de fundos de previdência para investimento público nacional em geral se perdeu nos sistemas privatizados de capitalização, que investiram as poupanças individuais em mercados de capitais buscando retornos elevados, sem colocar as metas nacionais de desenvolvimento como prioridade. As experiências de privatização nos países em desenvolvimento mostram que o setor financeiro, os administradores privados e as empresas comerciais de seguros de vida são, aparentemente, quem mais se beneficia da poupança previdenciária das pessoas – muitas vezes são os grupos financeiros internacionais que detêm a maioria dos fundos investidos. De fato, na maioria dos países, os regulamentos nacionais de investimentos não incluem quaisquer restrições ao investimento dos fundos de previdência no exterior, mesmo em países com extrema necessidade de investimentos sociais e econômicos, por exemplo na Armênia, Bulgária, Croácia, República Tcheca, Estônia, Lituânia, Romênia e Eslováquia. Em outros casos, alguns limites são indicados: no Chile, os administradores de previdência privada podem investir até 80% de seus ativos – correspondendo a 56 por cento do PIB do Chile – em mercados externos.”

- “Efeito limitado nos mercados de capitais dos países em desenvolvimento: Nos países com mercados de capitais pouco profundos e pouco diversificados, os investimentos podem ser fortemente concentrados no estrangeiro ou focados em títulos da dívida pública. Os títulos da dívida pública eram frequentemente emitidos para financiar os elevados custos de transição da privatização da previdência, gerando um círculo vicioso e oneroso, no qual os administradores de fundos de previdência privados são os únicos beneficiários desse processo – por meio da cobrança dos custos administrativas pelas transações financeiras. Na Hungria, El Salvador e no Estado Plurinacional da Bolívia, os títulos da dívida pública constituíam inicialmente cerca de 80% de todos os ativos. Entretanto, no Chile e nas economias de renda alta, há evidências sobre efeitos positivos em mercados de capitais.”

- “Riscos demográficos e do mercado financeiro transferidos para os indivíduos: Os sistemas privados de contas individuais transferiram o ônus dos riscos sistêmicos para o indivíduo, deixando o trabalhador arcar com os riscos de investimento, de longevidade e de inflação. No Chile, na crise de 2008, as AFPs perderam 60% de todas as prestações acumuladas entre 1982 e 2008. Na Argentina, a crise financeira doméstica de 2001-02 levou a uma diminuição de 44% nos fundos de previdência privados. No Peru, os ativos dos fundos de aposentadoria privados caíram 50% durante a crise financeira de 2008, já que os gestores privados haviam investido os fundos em instrumentos de alto risco. Em alguns países, o Estado precisou intervir para compensar aposentadorias que deveriam ter sido pagas pelo sistema privado. Por exemplo, em 2008, o governo chileno teve que pagar complementos de aposentadoria. No mesmo ano, 77% dos pagamentos de aposentadorias foram feitos pelo governo argentino, para cobrir integralmente 445 mil aposentados do pilar privado, bem como parcialmente com pagamentos adicionais a 179 mil aposentados para manter a garantia de aposentadoria mínima.”

- “Diálogo social deteriorado: A maioria das reformas estruturais foi implementada com limitado diálogo social, o que mais tarde gerou questionamentos sobre a legitimidade das reformas. Houve fortes campanhas na mídia para promover a previdência privada, muitas vezes patrocinadas por fundos de pensão privados, para diminuir a oposição pública. A desconfiança nos sistemas privados de previdência aumentou rapidamente quando as taxas de substituição caíram drasticamente e a suficiência das aposentadorias tornou-se um problema grave, incapaz de proporcionar uma proteção suficiente na idade avançada. Antes das reformas, a maioria dos fundos de previdência social tinha alguma forma de governança tripartite com representantes de trabalhadores, empregadores e governo, de acordo com as normas da OIT. A privatização acabou com essa participação social no novo sistema, embora os trabalhadores fossem os únicos contribuintes e proprietários da sua conta individual.”

Para ser justo com o governo Bolsonaro, os problemas enumerados acima não necessariamente acontecerão no Brasil, dado que podemos aprender com os erros dos outros. Porém, alguns aspectos levantados pela OIT devem servir de alerta, sobretudo no caso da cobertura da “nova Previdência” e do custo de transição para o novo sistema.

Em primeiro lugar, dada a grande desigualdade de renda no Brasil, a adoção da capitalização sem contribuição de empresas para as contas individuais tende a gerar recursos insuficientes para financiar a aposentadoria de milhões de pessoas no futuro. Neste contexto, os idosos com renda baixa tenderão a recorrer ao sistema de assistência social – renda mínima – para compensar sua aposentadoria insuficiente, pressionando as finanças públicas. Como um dos objetivos da reforma da Previdência é justamente diminuir a pressão da Previdência sobre o orçamento público, o resultado da reforma proposta por Bolsonaro pode acabar sendo o oposto do desejado.

O problema fica ainda maior quando analisamos os custos de transição para o novo sistema, pois adotar capitalização significa que as contribuições individuais dos novos entrantes no mercado do trabalho não mais financiarão os benefícios de quem está no sistema antigo. O governo deverá arcar com esse custo e, para piorar a situação, também não haverá contribuição patronal sobre os salários dos novos entrantes no mercado de trabalho. Assumindo que a “nova Previdência” tenha fundo solidário de apenas um salário mínimo, o custo da transição pode ser enorme, piorando ao invés de melhorar o resultado fiscal do governo.

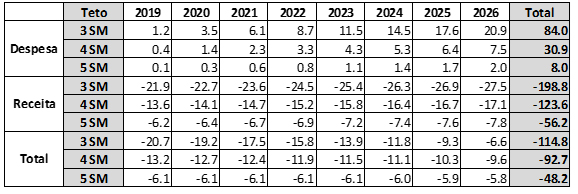

Em um estudo do ano passado, antes que se conhecesse a ambição da proposta do governo, os economistas Fabio Giambiagi e Otavio Sidone estimaram o custo de transição para um sistema de capitalização que mantivesse o sistema de repartição para benefícios até 3, 4 ou 5 salários mínimos nos próximos oito anos. Segundo os autores, o custo acumulado em oito anos seria de aproximadamente R$ 115 bilhões, R$ 93 bilhões e R$ 48 bilhões, respectivamente.[7] A tabela 1 abaixo apresenta as estimativas dos autores, que fizeram projeções como se a capitalização fosse implantada a partir de 2019 e estimaram o custo de transição a preços de 2017.

Tabela 1: Economia Anual da redução do teto do RGPS (em R$ bilhões de 2017)

Fonte: Giambiagi e Sidone (2018), SM = salário mínimo

Giambiagi e Sidone não estimaram o efeito de reduzir o teto do INSS para 1 SM, pois acharam tal opção “radical”. Porém, dado que o “fundo solidário” proposto por Bolsonaro pode cobrir somente benefícios até um salário mínimo, como diz o artigo 115 da PEC 06-09, o custo de transição pode ficar bem acima do pior cenário apresentado na tabela 1, comprometendo boa parte da “economia” esperada com a reforma da Previdência.

Cabe ressaltar que, onde houve transição de repartição para capitalização, os custos finais da transição geralmente acabaram muito acima das projeções otimistas do governo, ou mesmo das projeções mais conservadores de especialistas.

Assim, se tomarmos o caso da Argentina como exemplo (3,6% do PIB), o custo de transição poderia atingir R$ 263 bilhões (com base no PIB previsto para 2019). Já se consideramos o caso histórico mais pessimista, ocorrido na Polônia (15,6% do PIB), o custo poderia alcançar R$ 1,05 trilhão (também com base no PIB previsto para 2019). Qual é a estimativa mais adequada para avaliar a proposta de Bolsonaro? Aí temos mais um problema da PEC 06-19: ninguém sabe!

O ministro da Economia tem enfatizado a importância da “nova Previdência” em sua estratégia de política econômica. Porém, até o momento o governo simplesmente não apresentou qualquer estimativa do custo de transição para o novo sistema, declarando que isto será abordado por ocasião do envio do Projeto de Lei Complementar que criará o regime de capitalização, após a aprovação da PEC 06-19. Este argumento é frágil para dizer o mínimo.

Diante da importância social da questão e das cifras envolvidas, cabe ao governo apresentar os parâmetros que pretende adotar no novo sistema e sua estimativa de custo de transição antes de o Congresso aprovar a possibilidade de capitalização como substituto à repartição.

Em outras palavras, do jeito que está o texto da PEC 06-19, o governo Bolsonaro está simplesmente pedindo um grande cheque em branco, talvez de mais de R$ 1 trilhão, para adotar um modelo de previdência que deu problemas em vários países do mundo. Não é preciso ser especialista no assunto para entender que tal proposta não é razoável e, portanto, deveria ser retirada da reforma da Previdência.

Para não terminar a análise com pontos negativos, vejamos que tipo de capitalização poderia funcionar no Brasil, bem como por que é arriscado adotar mesmo uma iniciativa mais modesta do que a proposta de Bolsonaro no atual quadro fiscal do país.

A capitalização que funciona

Voltando à analise a OIT e baseado na experiência brasileira, o sistema ideal de previdência deveria conter quatro pilares complementares, cada um com um objetivo específico, combinando políticas públicas e mecanismos de mercado, quais sejam:

- Assistência social: benefício não contributivo para pessoas que não podem trabalhar e vivem “em condição de miserabilidade”. No Brasil ests papel é desempenhado pelo Benefício de Prestação Continuada (BPC), no valor de um salário mínimo, que será objeto de outro texto específico neste blog.

- Previdência social: programa público obrigatório em regime de repartição e benefícios definidos, financiado por contribuições dos trabalhadores e das empresas, sendo que a contribuição das empresas pode ocorrer sobre a folha de pagamento e/ou outra base arrecadatória como o faturamento ou vendas finais.[8] No Brasil o RGPS desempenha esse papel para trabalhadores do setor privado, e o RPPS para servidores públicos.

- Previdência complementar com participação do empregador: programa público ou privado de capitalização, de natureza opcional para o trabalhador, mas obrigatório para seu empregador. Nesse sistema, o trabalhador pode optar por fazer contribuição para uma conta individual, no sistema de capitalização, destinado a complementar o benefício que ele já receberá pelo sistema de Previdência social. Caso o trabalhador escolha ter este tipo de previdência, seu empregador (público ou privado) deve acompanhar contribuição do empregado até um percentual máximo do valor do salário que exceder o teto de benefício da Previdência social. No caso do Brasil, os planos de previdência fechados de estatais (PREVI, Petros, Funcef, etc) seguem esta lógica. O mesmo vale para o fundo de pensão dos servidores (Funpresp, SPPrev, etc).

- Previdência complementar individual: programa privado de capitalização, onde o trabalhador contribui para uma conta individual destinada a elevar sua aposentadoria acima do benefício concedido pela Previdência social e por planos patrocinados por seu empregador. No Brasil, esse papel é desempenhado por uma série de instituições privadas (como o Brasilprev do Banco do Brasil).,

Dado que um dos objetivos da proposta de reforma da Previdência é alinhar as condições de aposentadoria entre setor público e privado, uma das medidas possíveis em tal direção seria possibilitar que trabalhadores da iniciativa privada tivessem acesso a fundos de previdência complementar patrocinados por seus empregadores, como já acontece com servidores públicos federais.

Traduzindo em termos práticos, a reforma poderia dizer que, além das contribuições ao INSS, que garantem um teto de remuneração, também haveria previdência complementar na qual, a partir de decisão do trabalhador, empregado e empregador fariam contribuições equivalentes, até um percentual máximo do salário que exceder o teto do INSS, destinadas a formar fundo individual de poupança. Se isso fosse adotado, todos trabalhadores teriam acesso ao sistema de previdência complementar que hoje está disponível aos servidores públicos federais.

Do ponto de vista do trabalhador, a adoção do sistema acima seria altamente vantajosa, pois hoje, caso ele decida contribuir para um plano de previdência complementar, na maioria dos casos não há qualquer participação por parte do empregador. Em outras palavras, o trabalhador vai “sozinho” acima do teto do INSS.

O sistema acima também seria vantajoso para as empresas, caso ele fosse acompanhado da desoneração de contribuições acima do teto do INSS. Mais formalmente, hoje as empresas contribuem com 20% sobre todo o salário do trabalhador. No sistema de previdência social e complementar do tipo Funpresp, a empresa contribuiria com 20% do valor do salário até o teto do INSS, e com um percentual menor (de até 8,5%) sobre o valor que exceder este limite. Haveria, portanto, uma desoneração de parte da folha de pagamento.

O grande custo de adotar o regime do Funpresp para todos os trabalhadores recai sobre o governo, pois o INSS perderia as contribuições patronais de 20% sobre o valor do salário que excedesse o teto de aposentadoria pelo RGPS. Em outras palavras, hoje o INSS arrecada 20% sobre toda a folha salarial das empresas. No modelo Funpresp isso aconteceria somente sobre o valor dos salários até o teto do INSS. Haveria, portanto, perda de receita no curto prazo. Teoricamente, essa perda poderia ser compensada com maior formalização e crescimento do emprego no longo prazo, mas nossa experiência indica que isso não é rápido nem garantido.

A adoção do modelo Funpresp para os trabalhadores do setor privado foi objeto de propostas durante a campanha eleitoral. De um lado o candidato à Presidente pelo PDT, Ciro Gomes, apresentou a ideia de reduzir o teto do INSS e criar fundo de capitalização para a parcela entre o teto atual e o novo limite do INSS. Capitaneada pelo então assessor econômico da candidatura do PDT, a proposta “Gomes-Benevides” significaria rebaixar o teto do INSS para algo entre R$ 4 mil e R$ 5 mil reais por mês, criando fundo de capitalização com contribuição compulsória das empresas.

Na mesma direção, os “economistas sem partido”, liderados por Armínio Fraga, também apresentaram proposta similar à do PDT, só que com redução do teto do INSS para aproximadamente R$ 3,8 mil/mês (lembrando, hoje o teto é de R$ 5,8 mil/mês). Conhecida como proposta “Fraga-Tafner”, a ideia é bem similar à proposta “Gomes-Benevides”, que, por sua vez, se baseia no modelo de capitalização como complemento à previdência social via repartição, já adotada por estatais e pelo governo federal.

Seja na modalidade do Funpresp (que eu acho a melhor por manter o teto do INSS), seja nas versões desidratadas “Gomes-Benevides” ou “Fraga-Tafner”, a adoção de capitalização com contribuição patronal para todos os empregados da iniciativa privada é uma medida na direção certa, pois beneficia trabalhadores, desonera empresas e estimula a formalização no mercado de trabalho. Os principais problemas deste tipo proposta são:

- A redução do teto do INSS, no caso das propostas “Gomes-Benevides” e “Fraga-Tafner”, e

- O grande custo fiscal para o governo no curto prazo, nos três casos.

Devido à situação de desequilíbrio orçamentário do governo, não é aconselhável adotar nem as propostas de capitalização como complemento no Brasil de hoje. Se e quando a situação fiscal melhorar, talvez seja possível ampliar modelo Funpresp (que é melhor de todas as alternativas) para todos trabalhadores da iniciativa privada, mantendo o teto do INSS entre 5 e 6 salários mínimos. Até lá, é melhor focar a reforma da Previdência nos ajustes necessários do sistema de repartição.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Ver: https://www1.folha.uol.com.br/colunas/nelson-barbosa/2018/11/sugiro-a-bolsonaro-ja-ir-se-precavendo-das-ideias-mirabolantes-de-assessores.shtml,

https://www1.folha.uol.com.br/colunas/nelson-barbosa/2019/03/bode-jabuti-e-cavalo-de-troia.shtml,

[2] Segundo lendas nórdicas, já houve sociedades pré-históricas que jogavam pessoas do penhasco (Attestupa) quando estas não eram mais produtivas. Essa ideia serviu de base para um livro popular de ficção científica nos ano 1970 (Logan’s Run), que descrevia uma sociedade futurística na qual indivíduos “voluntariamente” se suicidavam ao completar trinta anos. O protagonista principal da estória era encarregado de executar aqueles que não seguissem a tradição, mas em um momento ele se nega a cumprir sua função e ... leiam o livro, vejam o filme ou assistam a série.

[3] Como a legislação trabalhista brasileira já inclui licença maternidade, incluir isto no regime de capitalização pode ser a porta de entrada para eliminar tais benefícios em nova legislação trabalhista, a “carteira verde e amarela”.

[4] A análise a seguir reproduz artigo que escrevi para o jornal Folha de São Paulo, em 12/abril/2019.

[5] Ver o documento: “Averting the Old Age Crisis: Policies to protect the old and promote growth”, do Banco Mundial, de 1994

[6] Disponível em: https://www.ilo.org/secsoc/information-resources/publications-and-tools/books-and-reports/WCMS_648574/lang--en/index.htm

[7] Ver: https://observatorio-politica-fiscal.ibre.fgv.br/sites/observatorio-politica-fiscal.ibre.fgv.br/files/u52/td_121-previdencia_baixa_p_bd.pdf

[8] Abordarei as fontes de financiamento da Previdência em outro texto.

Comentários

Deixar Comentário