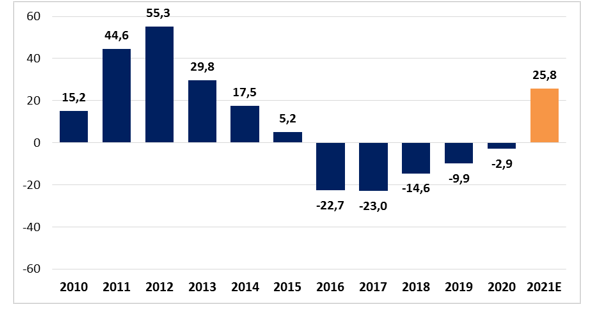

Antecipação do primário aponta superávit no 1º tri pela primeira vez desde 2015, mas sob altos custos para a sociedade

Com base em dados obtidos no SIAFI, seguindo metodologia própria, estimou-se o Resultado Primário de março. Em nossa estimativa, o superávit primário no mês foi de R$ 2,8 bi, composto por um crescimento real[1] da Receita Líquida, de 22,1% em relação a março de 2020, e decréscimo real da Despesa Primária, de 3,1% em relação a março de 2020. Quando soma-se essa estimativa ao resultado dos dois primeiros meses do ano, chega-se a um primário do 1º trimestre superavitário em R$ 25,2 bi em termos correntes, ou R$ 25,8 bi a preços de março de 2021. Confirmando-se a estimativa, seria o maior superávit em 1º trimestre, em termos constantes, desde 2013, e o primeiro superávit em 1º trimestre desde 2015. Vide Gráfico 1.

Gráfico 1: Primário Acima da Linha no Primeiro Trimestre

(R$ bi de março de 2021, deflacionando pelo IPCA)

Fonte: Tesouro Nacional. 2021 apresenta valores estimados a partir do SIAFI para março, acrescidos ao ocorrido em janeiro e fevereiro.

O objetivo desse texto é esmiuçar principais fatores que viabilizaram esse resultado, nas Receitas e Despesas. Ponderações devem ser feitas ao superávit do primeiro trimestre. Embora haja destaques a se fazer do ponto de vista de arrecadação, e embora medidas recentes de contenção ou redução de gastos auxiliem na obtenção de melhor resultado primário, há muitos fatores que contribuem para um maior superávit no 1º trimestre que apresentam alto custo social e de aumento da incerteza econômica.

O crescimento real esperado para a Receita Líquida no 1º trimestre (7,8% yoy)[2] tem como principal determinante o crescimento da arrecadação de IR Pessoa Jurídica (29,0%) e de CSLL (14,9%). Como a Receita Federal e o Tesouro Nacional ressaltam em seus relatórios mensais, esses tributos têm sido afetados por pagamentos atípicos - embora nem sempre se dê maiores explicações sobre a razão dessas atipicidades. Os pagamentos atípicos totalizaram R$ 10,5 bi no primeiro trimestre de 2021[3], R$ 7,7 bi a mais em termos constantes se comparado com o período de janeiro a março do ano passado. Todavia, em nossa estimativa, o crescimento real da receita de IRPJ/CSLL totaliza R$ 18,9 bi, o que mostra que não é possível explicar o crescimento da receita com esses tributos apenas por pagamentos atípicos.

A receita tributária associada ao comércio exterior também é fator importante para explicar o desempenho da Receita Líquida no trimestre. Isso se mostra na receita com Imposto de Importação (33,9% yoy). Além disso, as desagregações de outros tributos mostram crescimento de receitas associadas ao comércio exterior, como o IPI-Vinculado à Importação (46,3% yoy) e também o PIS/COFINS sobre importação. A divulgação da receita bruta[4], pela Receita Federal, aponta que dos R$ 5,7 bi de crescimento real da receita de PIS/COFINS na comparação do primeiro trimestre de 2021 contra o mesmo trimestre de 2020, R$ 5,4 bi são gerados pelo crescimento de PIS/COFINS Importação. Esse crescimento de receitas associadas à importação é influenciado, dentre outros fatores, pela desvalorização cambial. A taxa média de câmbio fechou o mês de fevereiro 22,9% acima do valor de fevereiro de 2020.

Em relação aos gastos, o valor estimado para as despesas primárias (-0,4% yoy) tem influência de medidas recentes do governo que contiveram ou reduziram a despesa em termos reais. A linha Pessoal e Encargos Sociais (-3,9%) foi influenciada pela Lei Complementar 173/2021, que estabeleceu diversas restrições ao aumento do gasto com pessoal para 2021. O ritmo de crescimento dos Benefícios Previdenciários (+0,9% yoy) arrefeceu desde a aprovação da Reforma da Previdência.

Mesmo assim, o decréscimo das despesas primárias é enganoso. O atraso na aprovação do orçamento fez com que houvesse limitação das despesas não obrigatórias que poderiam ser executadas. A redução das discricionárias (-33,3% yoy) até aqui é influenciada por esse atraso, então ao menos parte da redução dessas despesas não tem efeito sobre o resultado anual, apenas postergando gastos para os próximos meses e atrapalhando o ritmo normal de execução dessas dispêndios.

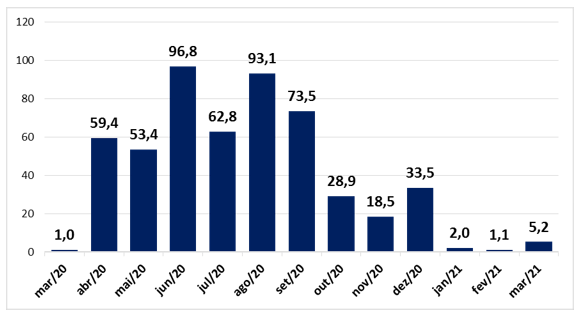

Além disso, as despesas primárias contra a Covid-19 totalizaram apenas R$ 8,3[5] bi no primeiro trimestre desse ano. De janeiro a março, há um “vácuo” de despesas no combate às mazelas trazidas pela Covid-19, retratado no gráfico 2, que é pouco desejável do ponto de vista social, implicando em meses de desassistência a pessoas e empresas fragilizadas no contexto da pandemia. Com a viabilização de despesas que não serão sujeitas ao teto de gastos e à meta de primário – gastos com saúde, auxílio emergencial, proteção do emprego e facilitação de crédito - esse retrato se reverterá nos próximos meses.

Assim, o superávit no trimestre efetivamente é influenciado por uma alta na arrecadação que não pode ser explicada apenas por receitas atípicas. Sofre influência também de economias de despesa com pessoal e previdência, devido a medidas recentes do governo federal. Porém, a desvalorização cambial recente, o atraso no orçamento – que implicou em postergação de despesas - e o volume reduzido de despesas contra a Covid-19 no primeiro trimestre são fatores que implicam em custo social elevado, além de acentuarem a incerteza econômica, mas colaboram na obtenção do resultado superavitário. Não se pode, assim, tratar desse superávit sem ponderar seus custos à primeira vista ocultos.

Gráfico 2: Despesa Primária Mensal da União no combate à Covid-19 (R$ bi)

Fonte: Tesouro Nacional.

[1] Todas as variações reais apresentadas no texto utilizam o IPCA como deflator.

[2] Os valores dentro dos parênteses, por padronização, sempre se referem à variação real no primeiro trimestre de 2021 em relação ao primeiro trimestre de 2020, utilizando como deflator o IPCA.

[3] Segundo a Análise de Arrecadação das Receitas Federais da RFB de março de 2021.

[4] Guarda diferenças metodológicas em relação à divulgação da receita primária do Tesouro Nacional.

[5] Fonte: Painel Monitoramento dos Gastos da União com Combate à COVID-19, do Tesouro Nacional.

As opiniões expressas no documento no link são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário