Aperto monetário severo não parece nos planos do Fed

A despeito da intensidade e da rapidez com que subiu a inflação nos Estados Unidos, acreditamos que a resposta do Fed, BC norte-americano, não terá a agressividade sugerida por parcela importante dos analistas e participantes de mercado.

O quadro inflacionário observado nos Estados Unidos alterou-se substancialmente, em prazo relativamente curto. De início, a inflação parecia abranger um número modesto de bens e serviços. Em seguida, passou a ser caracterizada como uma inflação de bens físicos, especialmente duráveis. Com o tempo, porém, alastrou-se de maneira considerável. O índice de difusão do CPI encontra-se próximo de 90%, o que significa que a esmagadora maioria dos itens integrantes do índice registra elevação.

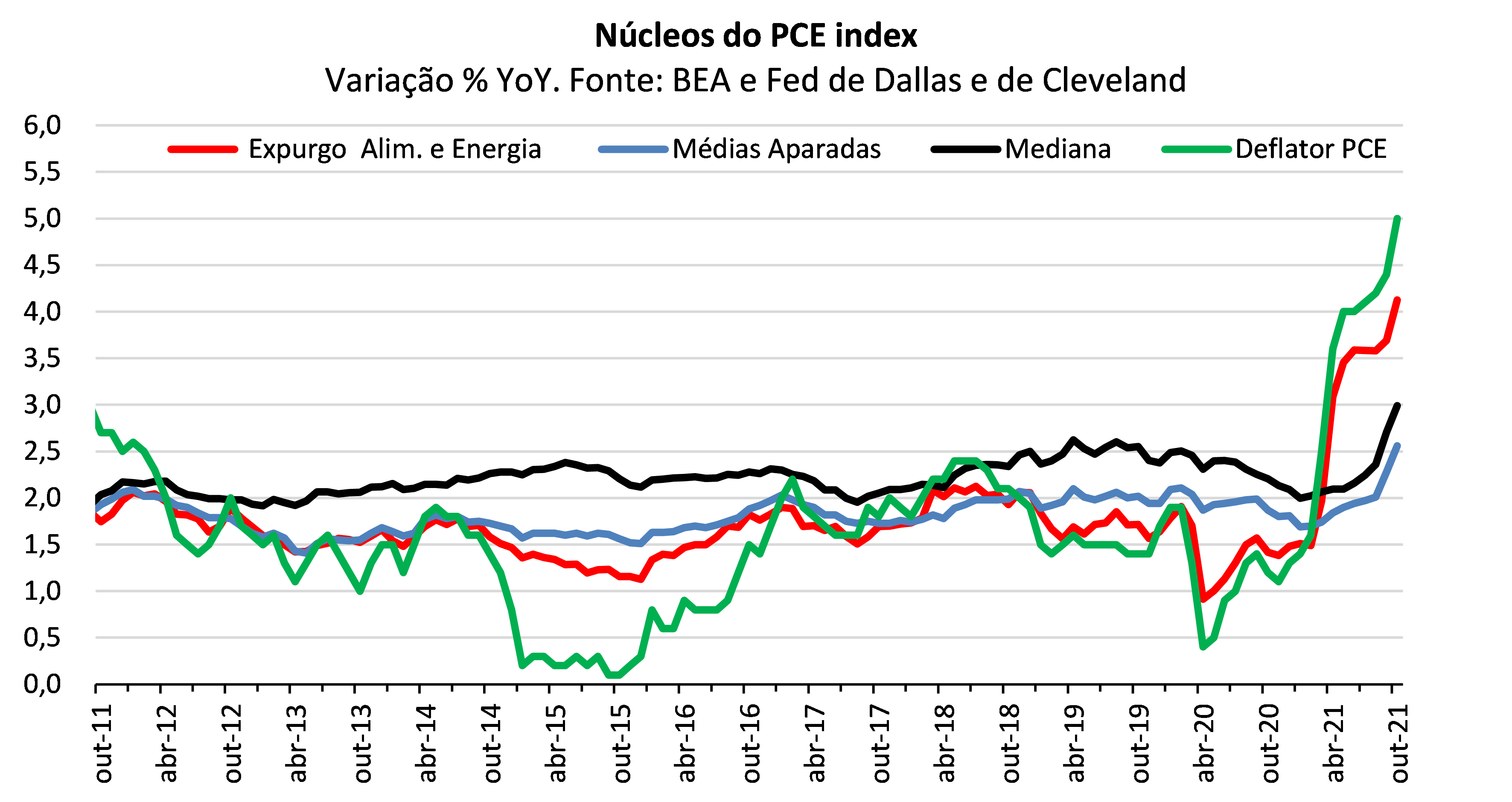

Além disso, a alta de preços não aparece apenas nos chamados índices cheios, mas alcança também medidas de inflação nuclear. De fato, o gráfico abaixo mostra a forte aceleração dos principais núcleos do deflator do Gastos de Consumo das Famílias (PCE Index).

Pesquisas conduzidas junto ao público em geral revelam expectativas de inflação de 5,7% para os próximos doze meses e de 4,2% para os próximos três anos, segundo o Fed de New York. No mercado financeiro, expectativas embutidas nos preços de papéis pós e prefixados indicam inflação de 2,9% para os próximos cinco anos e de 2,6% para os próximos dez anos, estimativas correspondentes a variações do CPI.

Diante desse quadro, é compreensível que muitos considerem o Fed atrás da curva. Seria preciso agir rápido. Segundo os que pensam assim, quanto mais tempo o Fed demorar para alterar significativamente o rumo da política monetária, mais grave a situação ficará. E a autoridade monetária acabará tendo de atuar com agressividade, abalando os mercados financeiros e, possivelmente, provocando recessão.

Na prática, o Fed deveria acelerar o recém-implementado tapering e elevar os juros em seguida, segue o argumento, não faltando quem defenda iniciar logo um ciclo de alta de juros, antes mesmo do encerramento do programa de compra de títulos, opção já devidamente descartada por Jerome Powell. Sendo o tapering um movimento expansionista e alta de juros contracionista, não faz realmente sentido pôr em prática as duas coisas ao mesmo tempo.

Contudo, há quem pense de maneira diferente. Para entender essa outra visão, faz-se necessário recuar um pouco mais no tempo. Entre a Grande Crise Financeira (GCF) e a pandemia, países desenvolvidos, em geral, e os Estados Unidos, em particular, experimentaram um período de juro de equilíbrio baixo, talvez negativo, crescimento econômico modesto, inflação baixa e juros de mercado deprimidos. A expressão “deficiência crônica de demanda” caracterizou essa fase, como costumam assinalar os estudiosos da chamada estagnação secular. É um quadro em que muitos querem poupar, e poucos desejam investir.

Crescimento e inflação modestos, abaixo de suas médias históricas. De fato, entre 1988 e 2007, portanto antes da GCF, o PIB americano cresceu, em média, 3,1% ao ano. Já a inflação, medida pelo núcleo do PCE Index, foi de 2,4% ao ano. Após a GCF e antes da pandemia, ou seja, entre 2011 e 2019, o crescimento médio anual e a inflação foram de 2,2% e 1,6%, respectivamente.

Num cenário de inflação baixa, é natural que as expectativas de inflação também fiquem baixas. De modo geral, agentes econômicos formam tais expectativas com base no que veem, no que experimentam na prática, e não necessariamente nos números de inflação prometidos pelas autoridades. O ponto central aqui é que expectativas de inflação abaixo das metas contribuem para perpetuar o fenômeno de inflação corrente baixa.

Um dos grandes problemas trazidos pela estagnação secular é justamente o fato de que, diante de eventual perda de ritmo da atividade econômica, especialmente quando se trata de um severo choque negativo, as autoridades monetárias defrontam-se com reduzida margem de manobra. Em situações assim, os juros de política monetária acabam indo a zero, como ocorreu, por exemplo, na virada de 2008 para 2009, no auge da GCF. Tais juros permaneceram muito próximos de zero, ainda por alguns anos. Em termos reais, a taxa de fed funds ex-post ficou em -0,92% a.a., entre 2011 e 2019, em nítido contraste com o período 1988-2007, quando registrou média de 2,3%.

Diante das dificuldades para continuar dando estímulo à economia via taxa de juros, o Fed optou por um amplo programa de compra de papéis, conhecido por QE. Após as três etapas que constituíram esse programa, o Fed manteve estável o estoque de títulos em carteira, por algum tempo. Poucos meses após a interrupção do programa, o Fed promoveu o primeiro novo aumento de juros, em dezembro de 2015. Nova alta, de mesma magnitude (25 pontos-base), ocorreria apenas em dezembro do ano seguinte.

A partir de 2017, os dirigentes do Fed viram-se tomados de grande preocupação com a inflação futura. Em 24 meses, promoveram sete elevações da taxa de fed funds, levando-a a 2,5% a.a. Ainda durante esse ciclo de alta, as autoridades monetárias decidiram apertar a liquidez adicionalmente, dando início a uma fase de resgates líquidos dos títulos em carteira, ou seja, reduzindo o balanço da instituição.

Tal episódio refletia o pensamento dominante no mundo dos bancos centrais, especialmente entre os países mais desenvolvidos, naquela época. Autoridade monetária tinha de se antecipar a uma ameaça de inflação, ou seja, deveria agir preventivamente.

A experiência deixou claro, porém, que o mundo mudara. A economia americana perdera força. O arrependimento veio rápido, e os juros de política monetária foram novamente reduzidos, de maneira apressada. Foram três quedas da taxa de fed funds, em quatro meses. Quando a pandemia chegou, a taxa estava em 1,75% a.a. A resposta ao surgimento da crise da Covid-19 implicou levar os juros novamente a praticamente zero, onde estão até hoje.

O quadro prevalecente desde a GCF, e o próprio surgimento de uma nova grande crise em tão pouco tempo, agora de origem sanitária, produziram no Fed o desejo de mudança. Era preciso uma nova estratégia de política monetária para lidar com o novo cenário macroeconômico. Note-se que não deve ter escapado aos dirigentes do Fed a possibilidade de a pandemia ter acentuado certos traços do fenômeno da estagnação secular. Afinal, é razoável esperar que, diante das incertezas e da insegurança trazidas pela pandemia, o desejo de poupar cresça, enquanto o de investir diminua.

O grande desconforto dos dirigentes do Fed tem a ver com o quadro de juros de equilíbrio muito próximos de zero. A inflação tende a ficar muito baixa e os juros de política monetária acabam indo a zero com elevada frequência. O banco central fica sem espaço para estimular adequadamente a economia, quando necessário.

A queda recente dos juros de equilíbrio é certamente um fenômeno real, de natureza estrutural. Não há nada de concreto que o Fed possa fazer a respeito disso. Mas, e se fosse possível, pelo menos, agir de maneira a fazer a inflação subir, perdendo o viés baixista dos últimos tempos? Nesse caso, seria possível trabalhar com juros nominais de política monetária mais altos, ganhando-se assim uma boa margem de manobra para eventuais ações futuras.

Para isso, a chave da questão seria fazer as expectativas de se ajustarem para cima. E foi exatamente com esse espírito que, no simpósio anual de Jackson Hole de 2020, tradicionalmente promovido pelo Kansas City Fed, o chairman do Fed, Jerome Powell, anunciou uma nova estratégia de política monetária. No mesmo dia do anúncio, 27 de agosto, por unanimidade, o FOMC aprovara as novas metas e diretrizes de política monetária. (“2020 statement on longer-run goals and monetary policy strategy”).

A ideia agora é manter os 2,0% a.a como meta de inflação, mas esta passa a ser vista como uma média, a ser cumprida durante um número (não definido) de anos. A mudança revela disposição para tolerar inflação superior a 2,0%, por algum tempo, ao mesmo tempo em que se deixam de lado preocupações em agir preventivamente. O espírito não é mais esse.

É possível criticar a nova estratégia, seja por não explicitar o período ao longo do qual a média seria computada, seja por não definir a margem de tolerância com inflação acima da meta. Os interessados em entender a maneira como o Fed reagirá à fase inflacionária atual não podem, porém, desconsiderar o fato que há uma nova estratégia em vigor, estratégia essa que envolve paciência e disposição para correr riscos.

Tudo isso parece compor a base do raciocínio dos que não se mostram dispostos a concordar com a visão dos que pedem ações mais imediatas e firmes do Fed diante do atual quadro de inflação. Tal base de raciocínio ajuda a entender o comentário recente de John Williams, presidente do New York Fed, acerca da alta recente das expectativas de inflação. Para ele, trata-se de um “desenvolvimento positivo”, desde, evidentemente, que não vá longe demais.

Talvez quem melhor expresse o pensamento dos que não se mostram preocupados em agir rapidamente para conter a atual fase inflacionária seja Charles Evans, presidente do Chicago Fed. Em palestra proferida em 27 de setembro último, Evans deu ênfase ao fato de que o Fed não tem sido capaz de cumprir sua meta de inflação de maneira sustentada nos últimos 15 anos. (“Going the distance on inflation”). E isto porque a inflação tem sido baixa demais, e não alta demais.

Por trás de tudo, segundo ele, está a queda dos juros de equilíbrio, para patamares muito baixos. Nesse caso, é inevitável um viés de baixa da inflação, pela frequência com que o limite zero para os juros nominais tende a ser atingido.

Sobre o overshooting de inflação que a nova estratégia permite, Evans sustenta que os objetivos do Fed seriam mais bem atendidos se as expectativas subissem devido à condução da política monetária, e não à ocorrência de gargalos de oferta e desvios de demanda (como parece ser o caso atual), seguidos de volta rápida da inflação para 2,0%. Na sua visão, o Fed deveria produzir inflação sustentável capaz de levar as expectativas de longo prazo para os desejados 2,0%.

Observando as projeções de inflação com as quais trabalham não apenas economistas de mercado, mas os próprios integrantes do FOMC, Evans nota que elas rapidamente voltam a 2,0%, ou algo muito próximo disso.

A palavra-chave para ele é sustentável. E esta é a característica que Evans não vê nas projeções correntes, de modo geral. De fato, até mesmo em mercado, não se espera aperto severo de política monetária. Toda a curva de juros reais nos Estados Unidos revela taxas negativas. Por que então a inflação logo cairia para perto de 2,0%? A única explicação parece ser a forte crença no caráter supostamente temporário dos choques atuais.

Para que o Fed consiga cumprir os objetivos traçados em agosto de 2020, Evans entende que se faz necessário promover inflação sustentada. O ideal, segundo ele, seria mirar inflação acima, mas perto de 2,0%.

A cúpula do Fed certamente não trata do assunto com a mesma transparência de Charles Evans. O que talvez seja sensato. Mas parece agir com paciência compatível com a visão dele. Sendo assim, é bem pouco provável que teremos aperto monetário severo, pelo menos a curto prazo.

Impossível tratar dessa questão sem notar o enorme risco envolvido na estratégia de política monetária definida em agosto de 2020. Esse risco tem a ver com a dificuldade de se produzir inflação, de maneira deliberada, mantendo-a permanentemente sob controle. Afinal, existe sempre a possibilidade de o fenômeno inflacionário adquirir intensidade mais expressiva, em especial por ser difícil manter sob rigoroso controle as expectativas de inflação dos agentes econômicos.

Outro ponto relevante em toda essa discussão tem a ver com o fato de que, como já assinalado, os juros reais nos Estados Unidos encontram-se em território negativo ao longo de toda a curva de juros. Caberia, então, indagar: seria realmente possível produzir mais inflação, de maneira deliberada, e mantê-la em novo patamar, sem levar os juros para território positivo?

A nosso ver, algum ajuste nos juros de política monetária será necessário, em algum momento. Pode-se imaginar, porém, que isso não ocorrerá na intensidade e na rapidez que transparece das observações dos que no momento se mostram mais preocupados com o quadro inflacionário. Por óbvio, esta observação perde totalmente a validade na hipótese de, por alguma razão, as expectativas e a própria inflação saírem do controle das autoridades monetárias.

Em reforço da ideia de agir com paciência nas circunstâncias atuais está a já mencionada hipótese de a pandemia ter acentuado tendências macroeconômicas trazidas pelo fenômeno da estagnação secular. Referimo-nos à possibilidade de o desejo de poupar ter crescido ainda mais e o de investir ter sofrido retração adicional. O constante surgimento de novas cepas do vírus deixa claro que as incertezas e a insegurança trazidas pela pandemia estão longe de terem desaparecido.

Diante do aqui exposto, é possível compreender a postura dos que hoje se mostram cautelosos. Ajuste forte de política monetária poderia mostrar-se tão inadequado tanto as ações do Fed promovidas em 2017.

Por fim, cabe ressaltar que a possibilidade de acelerar o recém-iniciado tapering, como aventada por Jerome Powell em seu último depoimento no Congresso americano, não conflita em nada com o que foi aqui discutido. Encerrar o tapering sem grandes solavancos, antes do originariamente planejado, seria uma ótima iniciativa, pois isto ampliaria os graus de liberdade para o Fed agir sobre a taxa básica de juros, caso isto se mostre necessário.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário