Apesar de esforços do governo, acesso ao crédito pelas empresas continua difícil

Como forma de tentar mitigar os efeitos econômicos da crise causada pela pandemia do novo coronavírus, já no final de março o governo começou a criar medidas para aumentar a disponibilidade de crédito às empresas, principalmente para financiamento da folha de pagamentos e capital de giro. No entanto, de acordo com os resultados das sondagens empresariais do FGV IBRE, incluindo a prévia de maio[1], a opinião dos empresários em relação ao grau de facilidade de acesso ao crédito não reflete esse cenário, indicando que o mercado de crédito continuava restrito.

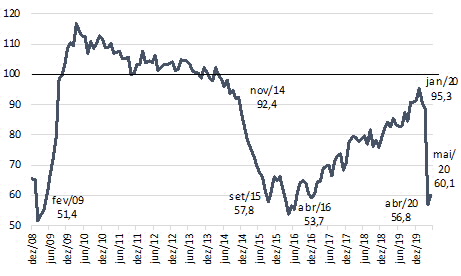

Numa perspectiva histórica recente, o Indicador de Facilidade de Acesso ao Crédito extraído das Sondagens Empresariais do FGV IBRE[2] vinha mostrando tendência de melhora na facilidade de obtenção de crédito entre a recessão de 2014-2016 e janeiro deste ano. Entre o vale de 53,7 pontos de abril de 2016 e o pico de 98,2 pontos de janeiro de 2020, o indicador acumulou alta de 41,6 pontos. Essa aproximação do indicador ao nível que refletiria normalidade deveu-se em grande medida à redução considerável da parcela de empresas que reportavam dificuldade para obter crédito.

Indicador de Crédito

(padronizado e com ajuste sazonal)

Fonte: FGV IBRE

Em fevereiro deste ano iniciou-se um movimento de reversão da tendência favorável. Primeiro, de forma ainda lenta. A partir de março, de forma intensa. Ente janeiro e abril, houve queda de 38,5 pontos do indicador, sendo 31,8 pontos apenas entre março e abril, a maior queda mensal da série histórica, o que fez com que o indicador atingisse 56,8 pontos, o menor valor desde junho de 2016 (55,3 pontos) e apenas 3,1 pontos acima do mínimo da série em abril de 2016 (53,7 pontos). Em dois meses o indicador passou a sinalizar um mercado de crédito bem mais restrito.

Em maio, a prévia das sondagens empresariais mostra leve alta do índice. O crescimento de 3,3 pontos, para 60,1 pontos, no entanto, não é suficiente para indicar facilidade de acesso ao crédito. A parcela de empesas afirmando que o acesso ao crédito está difícil passou de 35,1% em abril para 33,5% em maio, enquanto a parcela das que relatam facilidade para obtenção de crédito variou de 9,8% para 10,1%.

Além disso, quando comparamos à crise anterior, o período mais longo com quedas consecutivas do indicador foi observado entre novembro de 2014 e setembro de 2015. Em 10 meses, o indicador perdeu 34,6 pontos – ainda que não tenha atingido o mínimo do período de crise. Mesmo com a leve recuperação de maio desse ano, a queda acumulada de 35,2 pontos nos últimos quatro meses ainda supera esse período. Dessa forma, vemos que o indicador despencou em quatro meses - dois dos quais de crise causada pelo Covid-19 - mais do que em dez meses durante a pior crise (até então) dos últimos vinte anos.

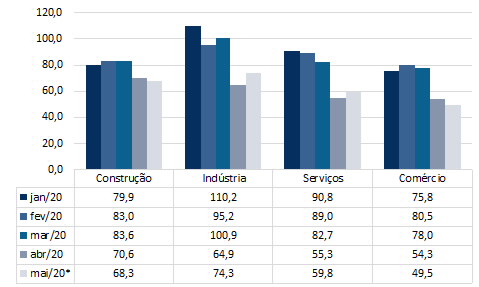

Quando olhamos os setores, vemos que nem todos foram afetados da mesma forma. Por exemplo, apesar da Indústria de Transformação mostrar a maior variação entre o pico de 2020 (em janeiro) e maio desse ano (-35,9 pontos), esse setor é o que estava retornando mais rapidamente ao nível pré-crise.

Indicadores de Crédito das Sondagens – em pontos

(padronizados e com ajuste sazonal)

*Prévia

Fonte: FGV IBRE

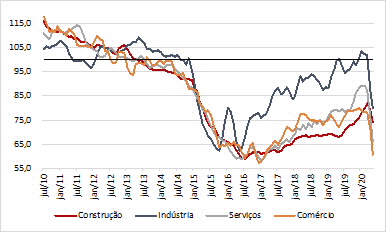

Indicadores de Crédito das Sondagens

(padronizados e com ajuste sazonal, em médias móveis trimestrais))

Fonte: FGV IBRE

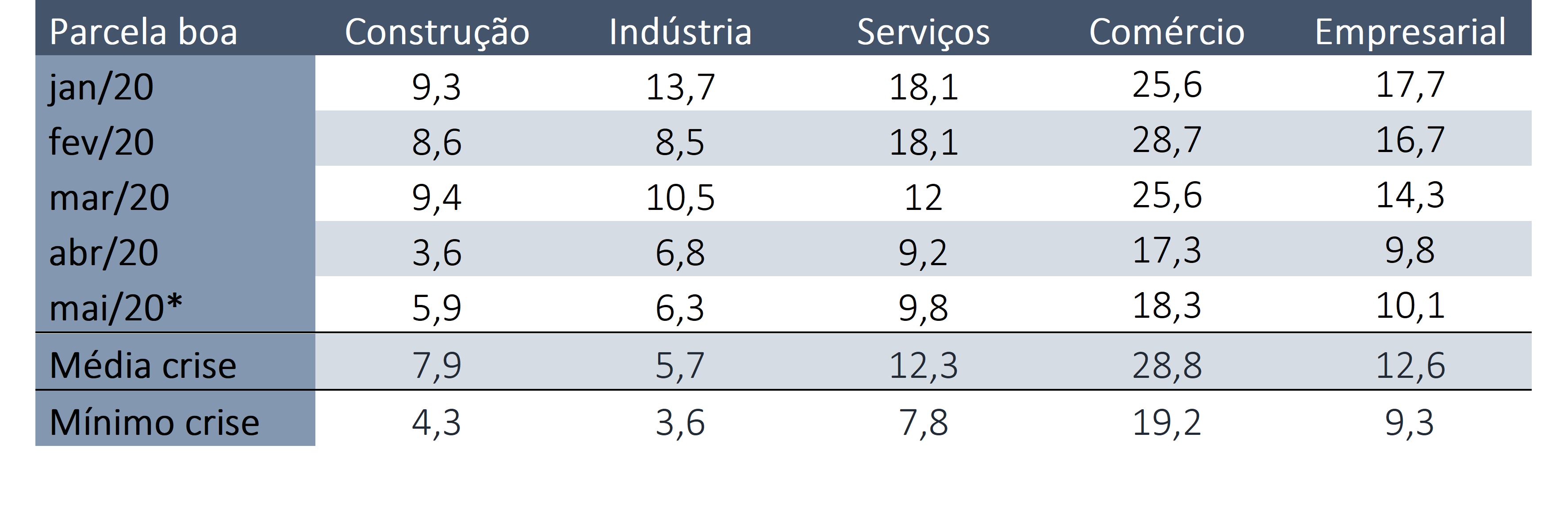

Quando analisamos a frequência das respostas, Construção e Indústria aparecem como os setores com mais empresas reportando dificuldade de acesso ao crédito. Contudo, Serviços e Comércio estão com percentuais próximos ao máximo observado durante a crise de 2014-2016 (23,6% em dezembro de 2016 para Serviços e 32,6% em abril de 2016 para Comércio). Em relação às parcelas de empresas reportando facilidade de acesso ao crédito, apenas Indústria e Serviços não apresentaram, nos últimos dois meses, valores menores do que o mínimo observado na crise de 2014-2016.

Esses resultados nos mostram que, apesar dos esforços do governo para aumentar a liquidez do mercado de crédito, e embora a taxa de juros básica da economia esteja no mínimo histórico, as empresas ainda encontram muita dificuldade para obter novos recursos ou renovar seus empréstimos.

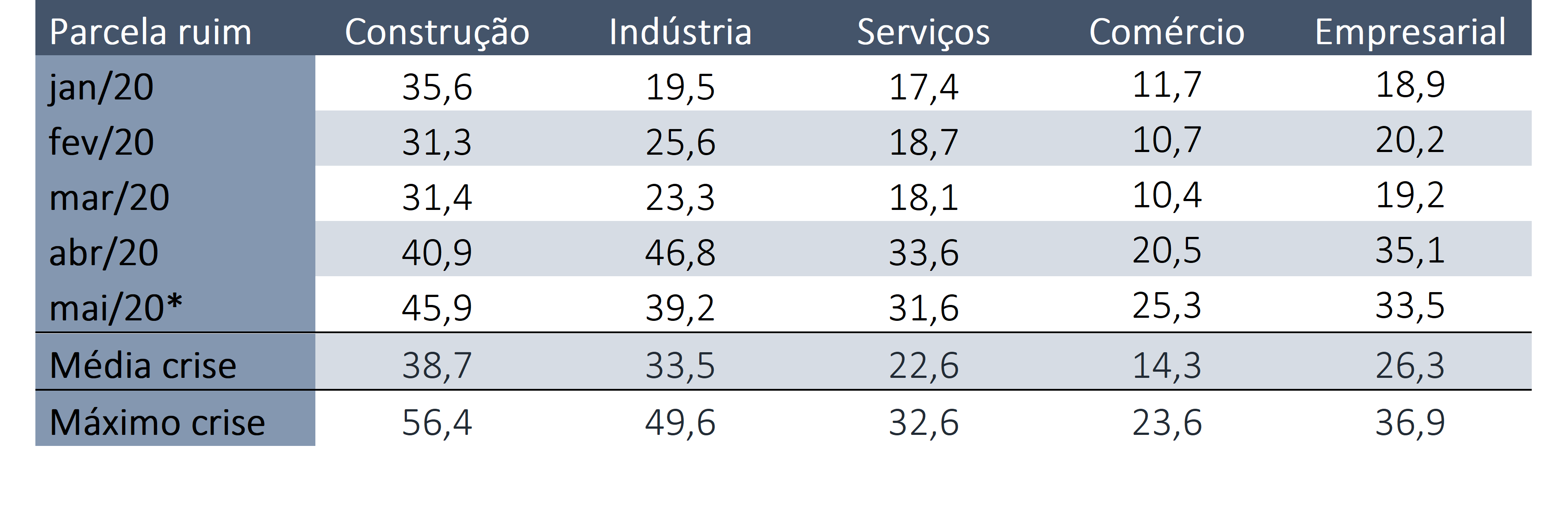

Proporção de empresas que dizem que estão tendo dificuldade na obtenção do crédito

(em % e com ajuste sazonal)

Fonte: FGV IBRE

Proporção de empresas que dizem que estão tendo facilidade na obtenção do crédito

(em % e com ajuste sazonal)

Fonte: FGV IBRE

Segmentos: Crédito, confiança e possível recuperação

Para refletirmos se a dificuldade de acesso ao crédito poderia impactar a recuperação dos setores, comparamos, em cada segmento, a parcela de empresas dizendo que estão com dificuldade na obtenção de crédito com o seu respectivo índice de confiança. Na Construção, o segmento Edificações não residenciais é o que apresenta maior percentual de empresas reportando dificuldade (60,8%) de acesso ao crédito, o que pode ter influenciado o baixo nível de confiança: 59,7 pontos na prévia de maio, o segundo menor do setor.

No caso do Comércio, Móveis e eletrodomésticos é o segmento com maior % de respostas negativas (44,1%), além de apresentar o maior aumento de respostas nesse ano (eram apenas 10,3% em março), o menor nível de confiança do setor em abril e maio (42,6 pontos em ambos os meses) e a maior queda da confiança nesse ano (queda de 55,6 pontos em relação ao maior valor do ano, observado em fevereiro). Em segundo lugar, temos Tecidos, vestuário e calçados com 33,9% das respostas negativas. Esse segmento também apresenta o segundo maior aumento de respostas nesse ano (estava em 14,8% em janeiro), o segundo menor nível da confiança em abril e maio (51,8 pontos e 54,2 pontos, respectivamente) e a segunda maior queda da confiança dentro desse ano (-45,9 pontos em relação a janeiro).

Na Indústria, o segmento de Minerais não-metálicos é o que apresenta maior percentual de respostas negativas, 66,9% em maio. Em relação aos demais, chamam a atenção Têxtil, com o segundo maior percentual de respostas (65,6%) e a maior queda da confiança no ano (de 112,7 pontos em fevereiro para 29,9 pontos na prévia de maio), e Vestuário que saltou de 27,3% em março para 87,8% em abril, retornando para 35,5%, e apresenta, pelo segundo mês consecutivo, o menor nível de confiança do setor industrial (13,3 pontos em abril e 11,8 pontos na prévia de maio).

Em Serviços, Outros serviços prestados às famílias[3] é o segmento com o maior percentual de empresas reportando dificuldade, 48,3%, com aumento de 8,7 pontos percentuais em relação a abril. Além disso, é o menor nível de confiança (44,6 pontos na prévia) e a maior queda da confiança no ano (-53,9 pontos em relação a fevereiro, 95,8 pontos). O segmento de Alojamento também merece destaque por ser o segundo com maior percentual de empresas reportando dificuldade (47,7%), e o maior aumento em relação ao mínimo observado no ano (37,9 pontos percentuais a mais do que março, 9,8%). Esse segmento apresenta o terceiro menor nível de confiança (50,5 pontos) e a segunda maior queda da confiança no ano (-47,1 pontos em relação a fevereiro, 97,6 pontos).

Portanto, sabendo que há forte correlação negativa entre as séries, o aumento da dificuldade de acesso ao crédito pode ter sido um dos fatores a contribuir para a queda da confiança dos segmentos e dos setores. Nesse sentido, quando pensamos em termos de recuperação, é razoável que, além das medidas já implementadas pelo governo para aumentar a disponibilidade de crédito, outras sejam elaboradas para que este seja direcionado aos segmentos que reportam maior dificuldade para obtê-lo, além daqueles que estão sendo mais negativamente impactados pela crise.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Para a edição prévia das sondagens de maio de 2020, foram coletadas informações de 2528 empresas entre 01 e 13 de maio.

[2] Abrangendo os setores de Comércio, Construção, Indústria de Transformação e Serviços.

[3] Outros serviços prestados à família agrega os segmentos: Atividades culturais, recreativas e esportivas; Serviços pessoais; Atividades de ensino continuado

Comentários

Deixar Comentário