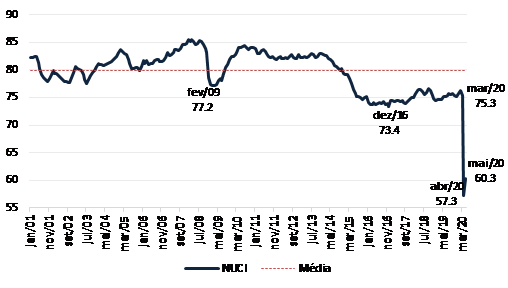

Apesar de melhora do NUCI, atividade ainda não dá sinais de retomada consistente

Após atingir o menor valor da série histórica (57,3%), o Nível de Utilização da Capacidade Instalada (NUCI) do setor industrial apresentou desempenho favorável em maio. Apesar de doze dos 19 segmentos pesquisados na Sondagem da Indústria exibirem melhora na comparação mensal, o resultado geral ainda não indica retomada consistente do ritmo de produção.

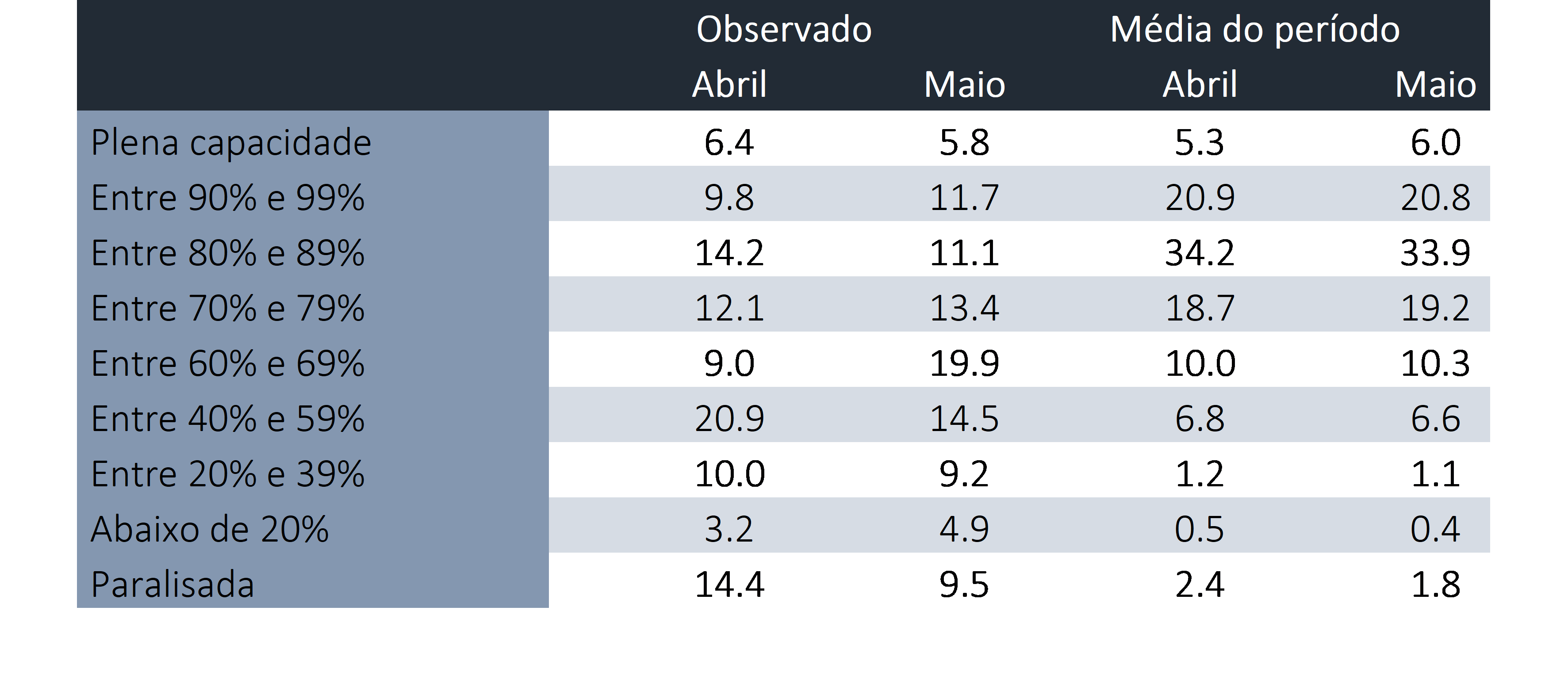

Primeiramente, o aumento de apenas três pontos percentuais (p.p.) recupera somente 1/6 da queda de 18 p.p. observada entre março e abril desse ano. Ademais, o nível de 60,3% alcançado neste mês corresponde ao segundo menor valor da série iniciada em janeiro de 2001, situando-se 19,5 p.p. abaixo da média da série (79,8%, até março de 2020) e 13,1 p.p. abaixo do menor valor observado durante a crise de 2014-2016 (73,4% em dezembro de 2016). Além disso, ao analisamos a frequência de respostas para cada faixa do NUCI em relação à média para os respectivos meses, vemos que o percentual de empresas paralisadas em maio ainda é alto (7,7 p.p., 9,5% do total das empresas), apesar de menor do que o observado em abril (12 p.p., 14,4% do total das empresas).

Nível de Utilização da Capacidade Instalada (NUCI) - em %

(em %, com ajuste sazonal)

Fonte: FGV/Ibre

Contudo, o nível baixo desses meses não é explicado apenas pelas fábricas paralisadas. Em exercícios realizados com os microdados, considerando apenas as empresas que estavam produzindo, em abril, o NUCI (com ajuste sazonal) teria sido 66,8%, ao passo que, em maio, esse valor seria menor: 66,5%. Isso significa que a melhora do indicador foi em decorrência da volta à produção de parte das fábricas paralisadas, mas que, dentre as empresas que já estavam produzindo, o NUCI praticamente não se alterou.

Percentual de respostas para cada faixa do NUCI

(em %, sem ajuste sazonal)

Fonte: FGV/Ibre

Análise dos segmentos: NUCI

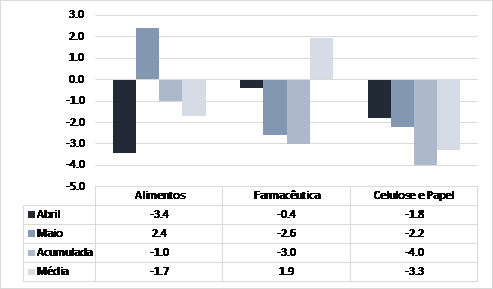

Dentre os segmentos, tanto em abril quanto em maio, Celulose e Papel (87,0%), Farmacêutica (78,6%) e Alimentos (76,8%) apresentaram os maiores NUCI’s, sendo que os dois primeiros tiveram queda de 2,2 p.p. e 2,6 p.p., respectivamente, e Alimentos seguiu em caminho oposto: alta de 2,4 p.p.. Desde o começo da pandemia, vemos que esses segmentos têm sido menos afetados, de forma que seus respectivos NUCI’s permaneceram em níveis elevados em relação ao restante do setor e relativamente próximos à sua média histórica.

Variação mensal do NUCI em abril e maio, acumulada em dois meses, e diferença em relação à média histórica – segmentos com melhor desempenho

(em pontos percentuais, com ajuste sazonal)

Fonte: FGV/Ibre

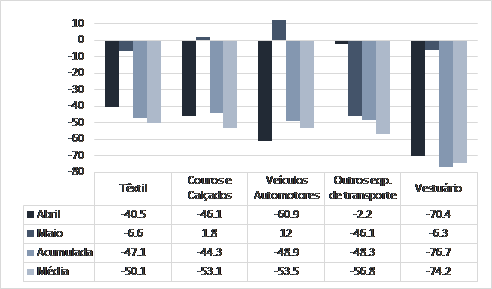

No extremo oposto, Vestuário (14,1%), Outros equipamentos de transporte (24,7%) e Veículos automotores (25,1%) são os setores com os menores NUCI’s, as maiores quedas acumuladas nos últimos dois meses e as maiores diferenças em relação às suas médias. Enquanto os dois primeiros apresentaram a segunda retração consecutiva (respectivamente de 46,1%, a maior entre os segmentos em maio, e 6,3%), Veículos conseguiu recuperar aproximadamente 20% do tombo observado em abril ao avançar 12 p.p.. Vale ainda mencionar o desempenho fraco dos segmentos de Produtos têxteis e Couros e Calçados. Ambos encontram-se com NUCI mais de 50 p.p. abaixo da média histórica e apresentaram queda acumulada de mais de 40 p.p.. Nenhum outro segmento exibiu comportamento tão desfavorável nos últimos dois meses quanto os mencionados.

Variação mensal do NUCI em abril e maio, acumulada em dois meses, e diferença em relação à média histórica – segmentos com pior desempenho

(em pontos percentuais, com ajuste sazonal)

Fonte: FGV/Ibre

Análise dos segmentos: fábricas paralisadas e nível de produção das empresas operantes

Os resultados dos microdados da sondagem mostram que alguns segmentos reabriram parte de suas fábricas, mas que em outros houve aumento do percentual de empresas reportando estarem paralisadas.

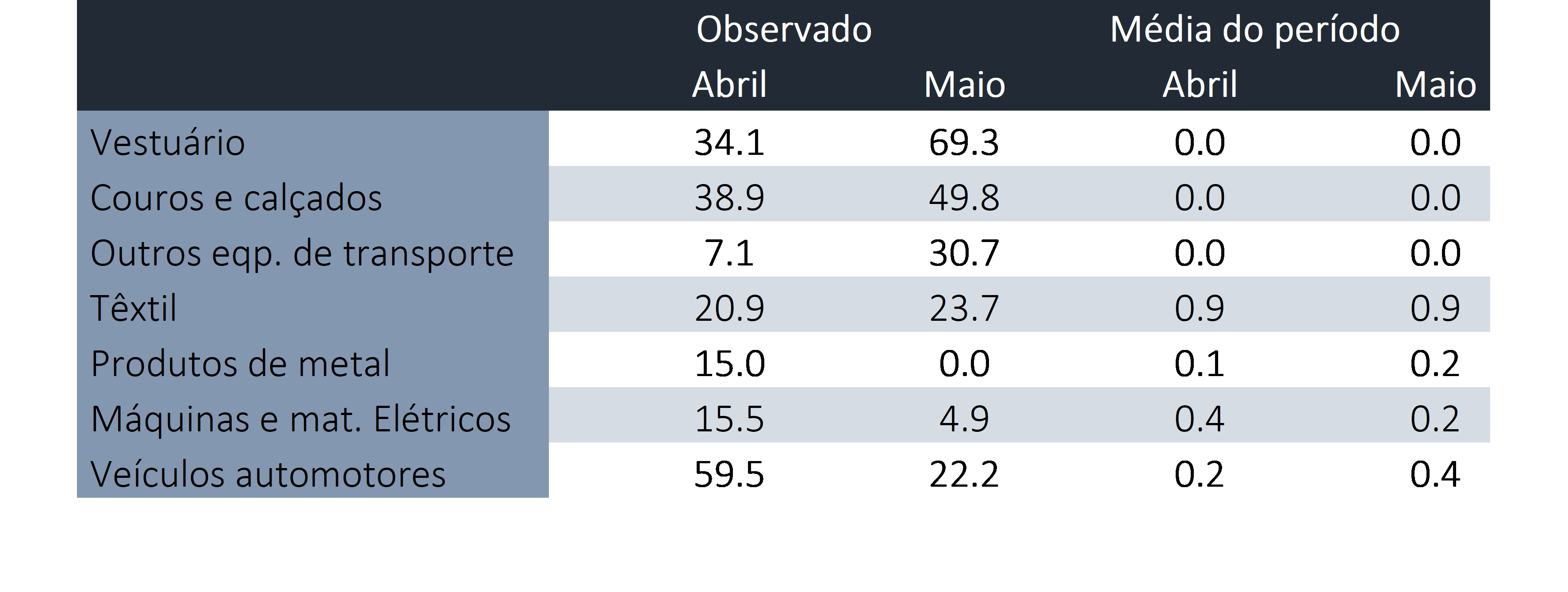

Em maio, os segmentos com maior percentual de fábricas paralisadas em relação à média do mês são Vestuário (69,3 p.p.), Couros e Calçados (49,8 p.p.) e Outros equipamentos de transporte (30,7 p.p.). Em relação a abril, esses segmentos também apresentam a maior variação. Contudo, quando excluímos as empresas paralisadas e recalculamos o NUCI, vemos que apenas Outros equipamentos de transporte teve diminuição do NUCI (de 76,2% para 35,7%). Ou seja, a queda do NUCI desse segmento no mês de maio foi impulsionada tanto pelo aumento de empresas paralisadas quanto pela diminuição do nível de produção das empresas operantes. Já os outros dois segmentos apresentaram melhora do NUCI das empresas que estavam produzindo em maio em relação às empresas que estavam produzindo em abril, o que segurou um desempenho ainda pior de Vestuário e ajudou a recuperar parte da queda de Couros e Calçados. Outro segmento que merece ser destacado é o Têxtil, com um percentual alto de empresas paralisadas em ambos os meses, tendo aumentado no último mês.

Veículos automotores, Produtos de metal e Máquinas e materiais elétricos foram os setores que tiveram mais fábricas reabertas, quando comparamos os valores observados em abril e maio em relação à média dos meses. De fato, esses três segmentos apresentam melhora marginal do NUCI mas, quando analisamos apenas as empresas que não estavam paralisadas nesses dois meses, vemos que houve diminuição do NUCI nessa nova métrica, o que nos mostra que o resultado positivo em maio é apenas em decorrência da reabertura de fábricas.

Percentual de empresas paralisadas – média para os meses e observado em 2020

(em %, sem ajuste sazonal)

Fonte: FGV/Ibre

Portanto, vemos que o percentual de empresa paralisadas é importante para o NUCI da indústria e dos segmentos, mas não é o único responsável pelos níveis tão baixos do indicador. Em maio, a reabertura de fábricas é determinante para o desempenho do setor, mas o fato do NUCI das empresas que efetivamente estão produzindo se encontrar ainda em níveis tão baixos acende sinal de alerta para o ritmo de recuperação do setor.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário