A armadilha da busca de receitas extraordinárias a qualquer custo

O governo federal anunciou que terá que mudar a meta fiscal neste e no próximo ano. A promessa atual é estabilizar o déficit fiscal em R$ 159 bilhões durante este mandato. Nos últimos anos, esse enredo tem se repetido, mas este ano ficou mais claro junto à opinião pública a importância da queda das receitas na recessão e que o recurso à obtenção de receitas extraordinárias para preencher parte desta perda possui limites.

Essa questão tem sido recorrente desde 2009, quando a crise financeira diminuiu as receitas do governo que, por sua vez, teve seu superávit primário reduzido. Antes desse episódio, era comum que a receita superasse as estimativas do governo, gerando surpresas positivas no cumprimento da meta fiscal. Depois de 2009 isso mudou. Aqui é importante perceber que a redução temporária na taxa de crescimento de uma variável, no caso, das receitas, possui impactos permanentes no seu nível.

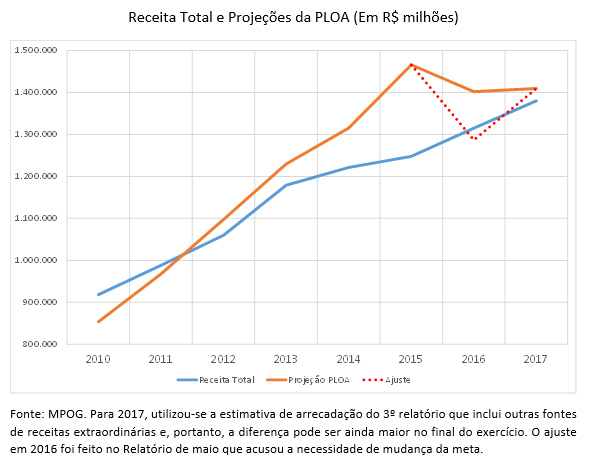

Desde então o governo tem tentado de várias formas correr atrás de receitas para conseguir cumprir as metas fiscais, em uma estratégia que tem dado errado e levado a decisões intertemporais questionáveis. A exceção que confirma a regra ocorreu em 2010 quando uma receita extraordinária oriunda da capitalização da Petrobras, mediante o contrato de cessão onerosa, permitiu o cumprimento da meta. Hoje o imbróglio que cerca a necessidade de revisão desse contrato impede que o governo leiloe as reservas excedentes. Nesse caso, a antecipação da receita em 2010 está gerando uma perda de receita no momento presente. O Gráfico 1 apresenta a evolução das receitas previstas e realizadas pelo Governo desde 2010.

A recessão iniciada em 2015 escancarou esse problema e mostrou a ineficácia desse expediente. Em 2016 o governo promoveu uma revisão drástica da meta fiscal, que serviu para colocar a receita em um nível compatível com a trajetória determinada pelos parâmetros da economia, o que lhe permitiu focar em questões fiscais mais estruturais. No Gráfico 1, essa revisão aparece na linha tracejada chamada de ajuste.

Infelizmente, o governo reincidiu no otimismo excessivo em relação à receita, com esta situação voltando a se repetir em 2017. Com isso, o governo se debruçou novamente sobre uma agenda mais focada em medidas extraordinárias de receita. Aqui é importante observar que, mesmo se o cenário macroeconômico da PLOA tivesse se confirmado, haveria frustração de receita, dado o otimismo da proposta orçamentária.

É importante perceber que muitas medidas de receitas extraordinárias são legítimas. O melhor exemplo disso ocorreu com a repatriação de recursos do exterior que rendeu mais de R$ 45 bilhões no ano passado. O problema ocorre quando essa necessidade distorce o processo decisório da política fiscal de forma que uma decisão de gerar uma fonte de receita extraordinária neste ano gera uma perda futura na arrecadação. Nesse caso, a busca pela meta no ano corrente causa prejuízos para o alcance das metas fiscais nos anos seguintes e pode levar a resultados econômicos indesejáveis.

É exatamente isso o que fazem a MP 795 e o Decreto que renova o Repetro. Ao desonerar a indústria de petróleo de vários tributos, às vésperas dos leilões dos campos do pré-sal que ocorrerão em outubro, o governo tenta aumentar o valor dos campos de forma a maximizar os recursos a serem obtidos no leilão às custas de perda de receita de impostos nos anos seguintes. Essa manobra é muito importante para o governo, que terá muitas dificuldades para cumprir a já alterada meta fiscal. Já para a sociedade, o benefício desse tipo de medida é bastante questionável.

Durante muito tempo esse problema foi relacionado a um tipo de governo que tinha dificuldades em estabelecer uma política fiscal prudente, mas, na verdade, parte importante dessa história é que temos um sistema que induz a decisões fiscais ruins, o que deveria estar mais claro na medida em que o atual governo acaba por usar expedientes com impactos intertemporais semelhantes. Sob esse ponto de vista, nada mudou, e a necessidade de discutirmos o sistema fiscal como um todo deveria ser uma prioridade do debate.

Deixar Comentário