Austeridade seletiva

Uma análise detalhada do atual ajuste fiscal mostra que foi realizado um corte muito significativo nas despesas públicas que geram crescimento econômico. No entanto, despesas improdutivas, que geram iniquidade, e investimentos sem avaliação de retorno foram preservados.

Existe uma controvérsia sobre a intensidade do ajuste fiscal que tem sido praticado nos últimos anos. Economistas mais céticos argumentam que o ajuste fiscal é insuficiente porque as despesas não caíram como percentual do PIB como necessário. Economistas que defendem uma flexibilização fiscal argumentam que o governo não investe adequadamente e que flerta anualmente com a paralisação da máquina pública.

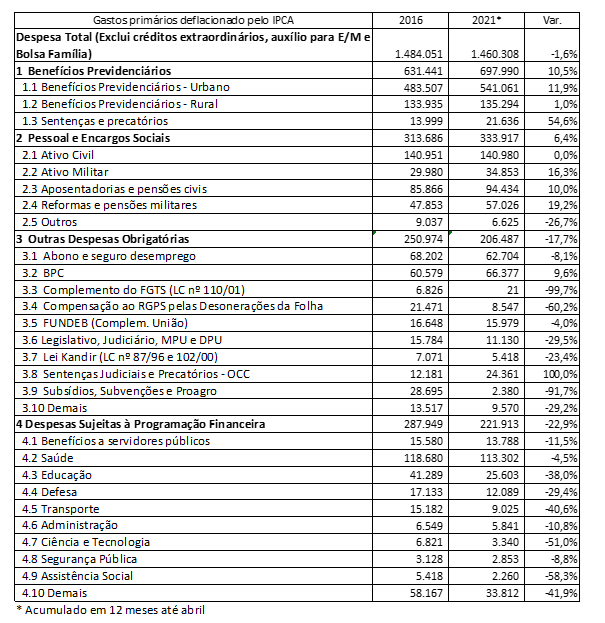

É inequívoco que os últimos governos adotaram, desde 2015, uma série de medidas de contenção do gasto público. Ao mesmo tempo, a pandemia exigiu ampliação temporária das ações governamentais. Um diagnóstico objetivo dessa polêmica pode ser obtido verificando a evolução do gasto público real. Os dados mencionados neste artigo estão deflacionados pelo IPCA e excluem créditos extraordinários, apoio para Estados e Municípios e o Bolsa Família que representam as principais rubricas afetadas pela pandemia. O período de análise vai de 2016 até os 12 meses acumulados em abril de 2021.

O gasto primário real caiu 1,6% no período de 2016 a 2021, enquanto cresceu 18,8% entre 2011 e 2014. Esse número agregado mostra que a mudança da trajetória no crescimento da despesa primária foi consistente. A análise do gasto primário impressiona quando se verifica o detalhamento do ajuste implementado. O gasto com pessoal e encargos sociais cresceu 6,4% no período sendo 0% com ativo civil enquanto o ativo militar cresceu 16%. Os gastos com aposentadorias e pensões civis cresceu 10% e com militares cresceu 19%. Quase todo o crescimento dos gastos com militares reservistas e pensionistas ocorreu a partir de 2019.

O país achou uma boa ideia aposentar precocemente determinadas classes, conceder-lhes aumentos significativos em períodos de ajuste fiscal e aproveitar essa mão de obra considerada descartável, principalmente em círculos militares, para atividades da elite da sociedade burlando o teto remuneratório do serviço público. Difícil ver mais contradições.

A reforma da previdência atrasou e possui efeitos graduais no tempo. Por isso, os gastos com previdência no regime geral cresceram 11% no período, bem abaixo do crescimento real de 19% verificado entre 2014 e 2011. A reforma combinada com várias medidas administrativas produz impactos significativos. As projeções da LDO de 2021 indicam que o gasto do RGPS nos próximos 10 anos, em valor presente, será R$ 1,3 trilhão inferior ao estimado em 2019. Os benefícios de prestação continuada da assistência social, não atingidos pela reforma, cresceram 10%.

Quase todas as outras despesas mais significativas apresentaram queda real. O seguro desemprego e abono salarial (-8%), a desoneração da folha (-60,2%), gastos correntes do Legislativo e Judiciário (-29,5%), a Lei Kandir (-23,4%), os subsídios (-91,7%) e a contribuição adicional do FGTS que foi extinta em 2020.

A queda nas despesas discricionárias é ainda mais significativa. As despesas discricionárias apresentaram queda real de 39%. Os gastos com educação e saúde (excluindo o funcionalismo) caíram 37% e 4%, respectivamente. Os gastos de transporte, onde estão a maior parte dos investimentos, e ciência e tecnologia caíram 41% e 51%, respectivamente.

O país pratica a austeridade seletiva. Preserva interesses e gastos improdutivos ao passo que comprime gastos que geram crescimento. Reduz gastos com ciência e tecnologia e abre mão de planejar a educação na pandemia o que produzirá efeitos negativos no desenvolvimento e nas oportunidades da atual geração reduzindo a produtividade futura do país.

Um país que não investe desacredita o futuro. Boa parte do pouco investimento que sobrou é destinado a emendas parlamentares em projetos sem avaliação de impacto e nenhuma governança. Economistas do FMI estimam que nos países emergentes e de baixa renda, gasta-se 30% a mais do que o necessário para ter o mesmo resultado. Existem várias medidas a serem implementadas, mas o que precisa ser melhorado, piorou muito.

Como é possível verificar, até o momento não faltou ajuste fiscal, mas o resultado decepciona. A falta de crescimento reflete questões mais profundas como a elevada incerteza econômica, a destruição do estoque de capital legada pela crise de 2015, o ciclo desfavorável de commodities que se inverteu nos últimos meses, o baixo nível de investimento, dentre outros.

A privatização de Eletrobrás tocada em um momento de crise energética virou presa fácil de diversos interesses. A agenda de investimentos se tornou um bom exemplo da atual fragmentação política existente no país. Nos últimos anos, o Congresso Nacional ganhou importância na agenda econômica, mas maior poder deve vir acompanhado de mais responsabilidade. O governo se justifica alegando que as tarifas irão cair, mas por conta da Itaipu. Quem não entendeu pode ficar tranquilo, uma coisa não tem nada a ver com a outra.

O país passa por uma recuperação cíclica puxada pelo setor de commodities tal como ocorreu em 2013 e 2010 o que é melhor do que a alternativa de baixíssimo crescimento que assistimos entre 2016-19. Os resultados são favoráveis para a dívida pública que irá cair esse ano criando um importante alívio no curto prazo, mas que não resolve o problema.

É preciso inverter a lógica fiscal sendo austero em gastos improdutivos que resultam em iniquidades e aperfeiçoar os gastos produtivos porque a situação atual é difícil de ser sustentada. É necessário reduzir a incerteza, melhorar o funcionamento das instituições, voltar a investir e ter mais propósito na agenda de reformas porque a tendência de longo prazo preocupa a começar pela elevada taxa de desemprego.

Este artigo foi publicado pelo Broadcast da Agência Estado em 23/06/2021, quarta-feira.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário