Avaliando a postura da política monetária brasileira à luz da regra de Taylor

Estimativa de regra de Taylor para o Brasil indica que política monetária deve ser contracionista neste momento (Selic acima do juro neutro). Mas exercício sugere que postura efetiva do BC é mais contracionista do que deveria.

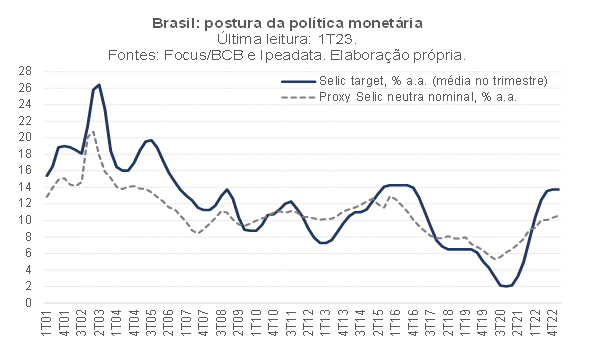

A política monetária brasileira está em terreno contracionista – isto é, Selic Target acima do juro neutro – desde o começo do ano passado, como aponta a figura abaixo. Vale notar que o juro neutro nominal apresentado abaixo corresponde a uma proxy: trata-se da Selic nominal esperada pelo consenso de mercado três anos à frente (ou seja, além do horizonte relevante de política monetária), deflacionada pela inflação de consenso também esperada três anos à frente e acrescida da inflação esperada 12 meses à frente.

A proxy de juro neutro apresentada na figura acima aponta para uma taxa de equilíbrio em torno de 4,6% a.a. em termos reais no momento atual – ou 10,6% a.a. em termos nominais, levando em conta a expectativa de inflação 12 meses à frente (média das projeções de consenso no 1º trimestre deste ano).

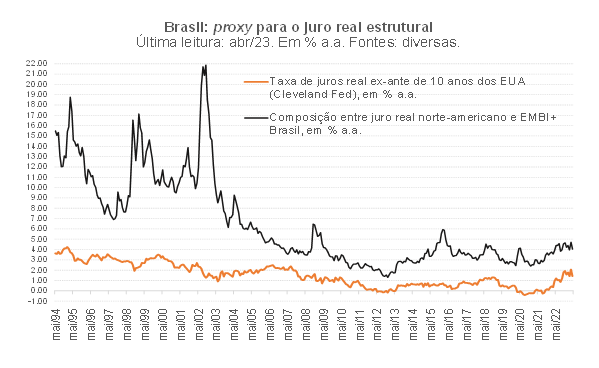

A taxa neutra real chegou a oscilar em torno de 3% a.a. entre meados de 2019 e meados de 2021, mas vem subindo desde então, ultrapassando os 4% a.a. no 2º trimestre de 2022 e chegando aos 4,6% a.a. atuais logo após as eleições gerais. Isso, aliás, é coerente com a evolução apontada uma outra proxy do juro estrutural real brasileiro, apresentada na figura abaixo (a qual parte da constatação de que o Brasil é uma pequena economia como mobilidade imperfeita de capitais, de modo que o juro doméstico acaba sendo determinado, em boa medida, pelo juro internacional e pelo risco-país doméstico)[1].

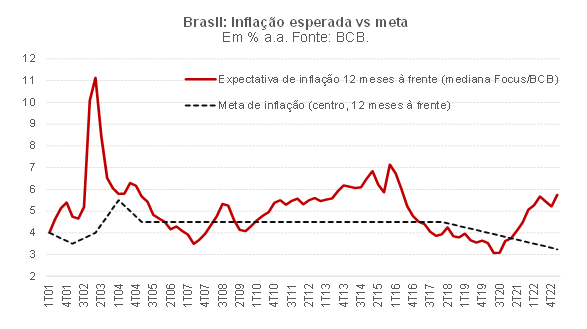

Essa postura da política monetária brasileiro em terreno contracionista desde o começo de 2022 se justifica em boa medida por aquilo que é mostrado na figura abaixo: as expectativas de inflação 12 meses à frente têm se situado acima das metas (ainda que, no curto prazo, a inflação corrente tenha desacelerado bastante, aproximando-se das metas).

A análise apresentada no parágrafo anterior justifica a atual postura contracionista da política monetária (ou seja, o “sinal”), mas não diz muito sobre quão adequada seria a “magnitude” dessa postura. Estaria a política monetária hoje excessivamente contracionista, como argumentam alguns? Ou não, como defendem o BCB e boa parte dos analistas do mercado financeiro?

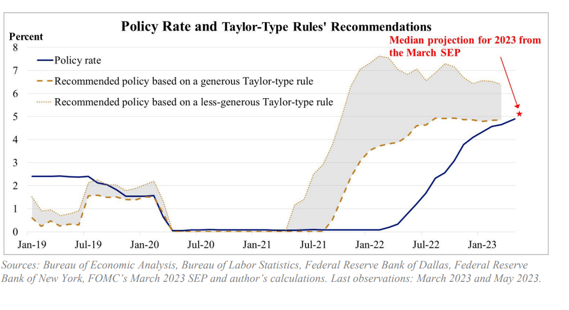

Uma das formas de se avaliar isso envolve a estimação da chamada regra de Taylor, que nada mais é do que uma tentativa de parametrizar a função da reação da autoridade monetária. Embora saibamos que a política monetária é “tanto ciência como arte”, não atuando “mecanicamente”, o referencial de taxa de juros sugerido pela regra de Taylor costuma ser utilizado para se avaliar a adequação da política monetária nos países que operam sob regime de metas de inflação (vide, por exemplo, a apresentação mais recente do presidente do Fed de Saint Louis, James Bullard, da qual foi extraída a figura abaixo).

Eu estimei a regra de Taylor brasileira, em bases trimestrais, usando MQO (Mínimos Quadrados Ordinários) não-lineares (Carvalho, Nechio & Tristão 2021 defendem o uso de MQO para estimar essa regra, apontando que eventuais problemas de inconsistência gerados por endogeneidade são quantitativamente pequenos).

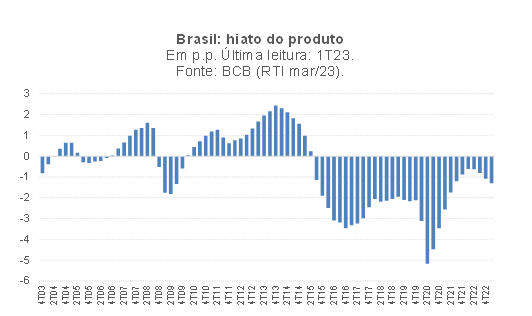

Para a taxa de juros neutra, adotei na estimação econométrica a proxy apresentada na primeira figura deste post. Utilizei o desvio da inflação esperada 12 meses à frente pelo consenso (Focus/BCB) ante as metas (mesmo reconhecendo que não necessariamente tais projeções coincidem com as projeções próprias do BCB, que em tese teriam maior peso no processo de tomada de decisão da autoridade monetária). Por fim, adotei a estimativa de hiato do produto do próprio BCB, apresentada na figura abaixo[2].

Uma vez que é sabido que a política monetária doméstica se desviou bastante daquilo que é sugerido pelo sistema de metas entre o final de 2011 e o começo de 2015 (Carvalho & Muinhos 2022 apontaram que a meta de inflação implícita nesse período foi bastante superior ao centro, aproximando-se do teto do intervalo), também incluí uma variável dummy com valor igual a 1 para esse período.

Por fim, como eu não quero avaliar somente o período atual, mas também a condução da política monetária brasileira no ano da eclosão da pandemia – são muitos os analistas que consideram que a redução da Selic para 2% a.a. em 2020 foi exagerada -, utilizei uma amostra uma contemplando o período que vai do 1º trimestre de 2001 ao 4º de 2019. A estimação com dados até 2019 também se justifica em função da aprovação da Lei Complementar 179/2021, a qual, além de ter conferido maior autonomia operacional para o Banco Central do Brasil (algo desejável, diga-se de passagem), também ampliou o mandato formal de nossa autoridade monetária, introduzindo um objetivo secundário de “suavizar as flutuações do nível de atividade econômica e fomentar o pleno emprego”. Desse modo, seria de se esperar alguma mudança na função de reação, particularmente no coeficiente atribuído ao hiato do produto.

Antes de comentar os resultados do exercício em termos da diferença entre a Selic efetiva e o referencial sugerido pela regra de Taylor estimada, vale a pena analisar alguns resultados da regressão. O somatório dos coeficientes autorregressivos (interest rate smoothing) é de +0,84, alinhado aos valores estimados por outros trabalhos (incluindo pelo próprio BCB, que, em um box sobre o modelo agregado de pequeno porte no RTI de dez/21, apontou um somatório desses coeficientes de +0,91 considerando uma amostra de dados do 4º trimestre de 2003 ao 4º de 2019).

O coeficiente de resposta da Selic ao gap de inflação (desvio da inflação esperada 12 meses à frente ante o centro da meta) é de +2,3. Neste caso, trata-se de um coeficiente bem acima daquele estimado pelo BCB no âmbito do modelo de pequeno porte, de +1,3. Em ambos os casos, estão acima de +1,0, atendendo ao chamado princípio de Taylor (que estabelece que, quando a inflação esperada sobe, a resposta do juro nominal deve ser maior em termos absolutos do que a elevação da inflação, de modo a gerar elevação do juro real e convergência, ao longo do tempo, da inflação para as metas).

Essa diferença expressiva no valor do coeficiente associado à resposta aos desvios inflacionários pode ser explicada em parte pelo fato de que o BCB não introduziu uma dummy para o período 3T11-1T15, como fizemos (tal dummy se revelou estatisticamente significante e com um valor bastante negativo, apontando que a Selic efetiva foi bem menor do que deveria naquele período). A ausência dessa correção tende a enviesar o coeficiente de resposta para baixo (a supressão da dummy em nossa modelagem reduz o coeficiente do gap para +1,7, mais próximo daquele estimado pelo BCB).

No que toca ao coeficiente atribuído ao hiato do produto, o valor estimado em nossa regressão foi de +1,0, sendo estatisticamente significante[3]. Essa constatação, além de ser coerente com a regra de Taylor originalmente estimada para os EUA, também aponta que, mesmo antes do “mandato dual light” introduzido em 2021 no caso brasileiro, nosso BCB já operava sob aquilo que a literatura denomina de “flexible inflation targeting” (em contraposição ao “strict inflation targeting”).

A evidência empírica para diversos países (incluindo o Brasil) de fato suporta a avaliação de que os mandatos “de facto” de boa parte dos BCs que operam sob o regime de metas são mandatos duais, mesmo com poucos países (como os EUA) adotando mandatos duais “de jure”. Dito de outro modo: a maioria dos BCs que opera sob metas de inflação não são “inflation nutters”, não ignorando a chamada “taxa de sacrifício” em sua tomada de decisão[4]. Na prática, os BCs operacionalizam isso por meio da utilização dos intervalos de metas e/ou pelo alongamento dos horizontes de convergência de inflação após choques positivos muito expressivos sobre a inflação.

Curiosamente, a regra de Taylor estimada pelo BCB na versão mais recente do modelo de pequeno porte (RTI dez/21) não tem o hiato do produto como uma das variáveis afetando diretamente as decisões de política monetária (ou seja, o peso é zero). Com efeito, no principal modelo utilizado pelo BCB, o hiato afeta a conduta da política monetária apenas de forma indireta, via impacto sobre a inflação esperada.

A não inclusão da dummy para o período 3T11-1T15 também faz com que, em nossa modelagem, o coeficiente atribuído ao hiato do produto seja estatisticamente não significante (embora tenha o sinal esperado, positivo). Contudo, a introdução do novo objetivo a partir de 2021 ao mandato do BCB gera um questionamento altamente pertinente sobre a não inclusão do hiato na regra de Taylor, já que isso corresponde a um reconhecimento formal da autoridade monetária brasileira de que sua atuação está ignorando o novo objetivo secundário[5].

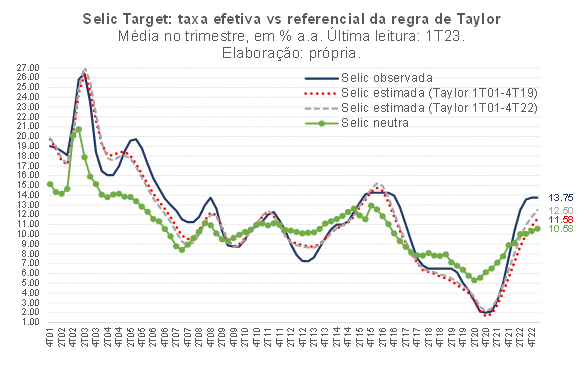

Finalmente, a figura abaixo apresenta os resultados da estimação da regra de Taylor, considerando o melhor modelo identificado (sem autocorrelação dos resíduos e com boa performance nos demais testes de diagnóstico). Além de apresentar a estimativas do modelo estimado até o 4T19, também incluí os números do modelo com a amostra completa, até o final do ano passado. A taxa Selic estimada apresentada corresponde à estimativa dinâmica (e não à projeção alguns passos à frente condicional à Selic Target efetivamente praticada).

São muitos os comentários que emergem a partir da observação da figura acima. Na verdade, um primeiro aspecto que merece ser destacado não está apresentado diretamente na figura: a diferença entre a Selic efetivamente praticada (linha azul escura) e os referenciais da Taylor estimados (linhas cinza tracejada e vermelha pontilhada) antecipam, em cerca de 2 a 3 trimestres, os desvios do IPCA efetivo ante as metas[6]. Dito de outro modo: uma política monetária excessivamente apertada ou frouxa (ante o referencial da Taylor estimado neste trabalho) de fato é um indicador informativo da adequação da política monetária sob o regime de metas de inflação. Isso deverá ficar ainda mais claro nos próximos parágrafos, nos quais analisamos alguns períodos específicos.

Prosseguindo a análise dos resultados da estimação, chama a atenção o fato de que a dummy incluída para o período 3T11-1T15, mesmo tendo um valor de cerca de -5,0 (ou seja, apontando que a Selic efetiva se situou 5 p.p. abaixo de onde deveria naquele período, em média), ainda assim não conseguiu captar toda a queda artificial do juro básico em 2012. Conhecemos bem o resultado disso: a inflação varejista correu em torno do teto do intervalo durante boa parte do período 2013-2014, inclusive porque a economia estava com hiato positivo (superaquecida) e isso se intensificou às vésperas das eleições de 2014, com um impulso fiscal e parafiscal expressivo (vide novamente a figura que apresenta a evolução do hiato do produto).

Mais adiante no tempo, nota-se, com base na figura acima, que a Selic efetivamente praticada pelo BCB entre meados de 2016 e o final de 2019 se situou sistematicamente acima do sugerido pela regra de Taylor. Em números: a Selic média entre o 3T16 e o 4T19 foi de 8,5% a.a., ao passo que as duas versões da Taylor indicam que deveria ter se situado perto de 7,5% a.a.[7]

Naturalmente, essa postura excessivamente apertada da política monetária naquele período teve impacto sobre a inflação (que ficou abaixo das metas durante boa parte do período 2017-19, fechando o ano-calendário de 2019 acima da meta apenas por conta do choque em alimentos ocorrido no último bimestre daquele ano refletindo os efeitos da eclosão da gripe suína africana na China). Mas essa inflação abaixo das metas não correspondeu a um “almoço grátis”: a contrapartida disso foi a recuperação atipicamente lenta do PIB brasileiro após a recessão de 2014-16 (crescimento médio de cerca de 1,4% a.a. no triênio, mesmo partindo de um hiato do produto muito negativo no final de 2016)[8]. Selic maior do que deveria, inflação persistentemente abaixo das metas e crescimento do PIB baixo pioraram o desempenho das finanças públicas no período (tanto do resultado primário como da dívida/PIB – a DLGG/PIB subiu quase 9 p.p. entre o final de 2016 e o final de 2019, mesmo com o teto de gastos valendo a partir de 2017). Vale lembrar, como já apontei em outro post neste blog, que uma análise do FMI publicada no final de 2020 apontou que a condução da política monetária brasileira em 2017-19 de fato se aproximou bastante de uma caracterizada por uma autoridade monetária “inflation nutter”.

Já no contexto da pandemia, o exercício da regra de Taylor apresentado acima – particularmente a versão do modelo estimada até o 4T19 – aponta que a redução da Selic Target para 2,0% a.a. não foi equivocada, já que a inflação esperada estava 1 p.p. abaixo da meta e o hiato se tornou ainda mais negativo do que estava antes do choque pandêmico.

Entre o começo de 2020 e o final de 2021, a evolução efetiva da Selic ficou muito próxima do referencial da Taylor, mas dali em diante a postura adotada pelo BCB passou a divergir, para mais, do juro básico sugerido. Com efeito, no 1º trimestre de 2023 a Selic efetiva, de 13,75% a.a., estava entre 1,25 p.p. e 2,17 p.p. acima dos referenciais estimados neste post. Embora o exercício suporte a avaliação de uma política monetária excessivamente apertada hoje, é importante destacar que ambas as Taylors indicam que, mesmo com um hiato em terreno negativo, a postura da política monetária brasileira deve ser contracionista no momento atual (isto é, Selic target acima do nível neutro).

Contudo, a análise do período pós 2020 ainda precisa ser refinada. Afinal, a partir de 2021 o mandato formal do BCB passou a incorporar um novo objetivo, secundário, de suavizar as flutuações econômicas e fomentar o pleno-emprego. Ou seja: a política monetária deveria ser calibrada de modo a buscar a minimizar, no horizonte relevante, o somatório dos desvios da inflação ante as metas e também aquele dos desvios do PIB efetivo ante o potencial (lançando mão dos intervalos de metas e de alterações no prazo de convergência da inflação para acomodar esses objetivos, que podem ser conflitantes no curto prazo). Do ponto de vista da regra de Taylor, a introdução do objetivo secundário poderia ser aproximada por meio de um aumento do coeficiente atribuído ao hiato, particularmente ante a versão da função de reação estimada até o 4T19 (antes da ampliação do mandato).

Considerando um coeficiente de +1,5 (maior do que o +1,0 estimado na versão do modelo com dados até o 4T19, mas ainda assim bem menor do que os +2,3 do gap de inflação esperada, já que a atividade é um objetivo secundário), a regra de Taylor sugeriria uma Selic média no 1º trimestre de 2023 de cerca de 11,2% a.a. (algo abaixo dos 11,6% a.a. apontados na figura acima).

E para a frente, o que sugere esse exercício? Levando em conta: i) a regra de Taylor estimada até o 4T19; ii) um juro real neutro de 4,6% a.a.; iii) as projeções mais recentes de hiato do BCB (-1,3% no 1T23, chegando a -1,7% no 4T23); e iv) as projeções de consenso mais recentes para a alta do IPCA 12 meses à frente (que chegariam a 4,2% no final deste ano), o exercício aponta uma Selic média de 11,7% a.a. no período outubro-dezembro de 2023 (2 p.p. abaixo dos 13,75% a.a. atuais). Essa simulação considerou a atual meta de inflação definida para 2024, de 3,0%. Alternativamente, admitindo que a meta seja elevada para 4,0% pelo CMN agora em junho e que, reagindo a isso, o IPCA projetado pelo consenso para 2024 subiria de 4,2% para 4,5% (elevando também o juro neutro nominal, mesmo com o juro real de equilíbrio inalterado), a Selic no 4T23 seria de 11,2% a.a.

Simulei, ainda, os mesmos dois cenários acima, mas agora considerando que o coeficiente atribuído ao hiato na Taylor seria de +1,5 de meados de 2023 em diante (acima do +1,0 utilizado nas simulações descritas no parágrafo anterior). Neste caso, a Selic média seria de 11,3% a.a. em outubro-dezembro deste ano sem a mudança na meta de inflação de 2024 e de 10,8% a.a. no cenário com mudança da meta para 4%.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] “Juro neutro” e “juro estrutural” não são exatamente sinônimos. O juro neutro é aquele que é mais relevante para a condução da política monetária ao longo do horizonte relevante (tipicamente 2 anos à frente). Esse juro neutro pode ser afetado por fatores mais cíclicos que geram deslocamentos “exógenos” da curva de demanda agregada doméstica (tais como mudanças nas condições financeiras internacionais e na posição cíclica da política fiscal/parafiscal doméstica). Já o juro estrutural (ou juro neutro de longo prazo) está mais relacionado à percepção de solvência externa e fiscal, já que, em períodos mais longos, esses fatores mais cíclicos que podem afetar a demanda agregada e o juro neutro no horizonte relevante da política monetária estão mais atenuados. De qualquer modo, o juro estrutural é um “atrator” do juro neutro (ou seja, este último tende a oscilar em torno do primeiro).

[2] Como a estimativa do BCB se inicia apenas no 4º trimestre de 2003, eu retropolei a série de hiato deles para o período 1T01-3T03 a partir de uma regressão que leva em conta minhas próprias estimativas de hiato, bem como algumas variáveis observáveis que captam os ciclos econômicos e a ociosidade da economia (variação do PIB efetivo, NUCI FGV, dentre outras). O valor para o 1º trimestre de 2023, de -1,3%, corresponde à estimativa divulgada pelo BCB no Relatório Trimestral de Inflação de março deste ano.

[3] O hiato do produto entrou com defasagem de um trimestre.

[4] Inclusive porque o resultado teórico conhecido como “divina coincidência” (inflação na meta sendo sinônimo exato de economia no pleno-emprego, em todos os momentos do tempo) não se sustenta no mundo real.

[5] Quando eu estimo a regra de Taylor considerando toda a amostra (até o 4º trimestre de 2022) e mantendo a dummy para o período 3T11-1T15, o coeficiente atribuído ao gap de inflação fica igual (em +2,3), mas o coeficiente do hiato do produto cai para +0,8 (vindo de +1,0 no modelo estimado até o 4T19). Isso implica que o coeficiente do hiato no período 1T20-4T22 na regra de Taylor teria sido de cerca de -0,6 (com sinal oposto ao esperado!). Isso reforça a percepção de que o BCB parece vir ignorando o objetivo secundário introduzido a partir de 2021, já que seria de se esperar que o valor desse coeficiente no mínimo ficasse estável (próximo do +1,0 estimado para o período 1T01-4T19) ou que se elevasse.

[6] Segundo análises de correlação cruzada com várias defasagens e estimação de regressão simples e modelos VAR.

[7] Considerando a Selic efetiva acumulada nesse período, os números efetivos apontam para uma taxa de 33%, ao passo que as Taylors sugerem que deveria ter sido perto de 28%.

[8] Boa parte das estimativas apontam que a semi-elasticidade do PIB com relação à taxa de juros real no Brasil é de cerca de -0,5. Caso a Selic nominal tivesse sido 1,0 p.p. menor naquele período e o IPCA 12 meses à frente tivesse se situado na meta (e não abaixo dela, como aponta a terceira figura deste post), a taxa de juros real ex-ante média nesse período teria sido quase 1,5 p.p. menor. Aplicando a semi-elasticidade do PIB ao juro real, o crescimento médio do PIB poderia ter sido 0,75 p.p. maior, sobretudo em 2018-19 (já levando em conta as defasagens da política monetária). Esse crescimento significativamente maior do PIB, por sua vez, poderia ter feito com o hiato do produto tivesse se aproximado de zero no final de 2019 (ao invés de ter continuado muito negativo).

Comentários

Deixar Comentário