FMI aponta que política monetária no Brasil tem sido excessivamente conservadora desde 2017

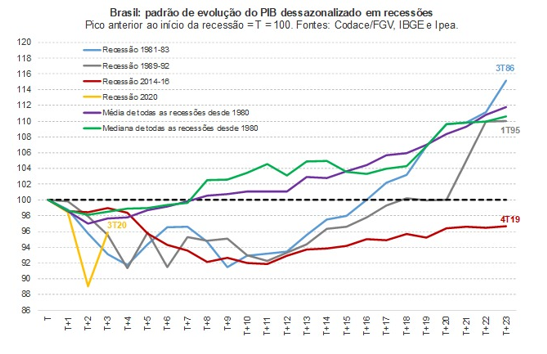

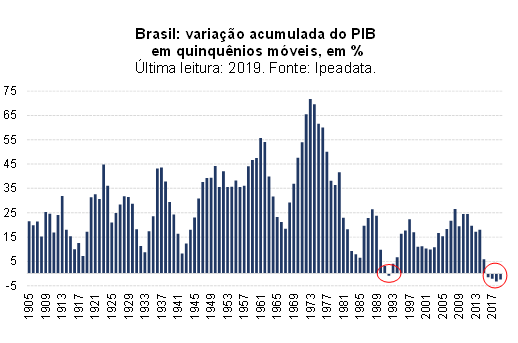

Embora o IBGE tenha revisado significativamente para melhor os números de crescimento dos PIBs de 2018 (de +1,3% para +1,8%) e de 2019 (de +1,1% para +1,4%), ainda assim a trajetória de recuperação da atividade econômica brasileira após a crise de 2014-16 (e antes da crise da Covid, neste ano de 2020) continuou sendo atipicamente lenta em termos históricos, como apontam as figuras abaixo.

A economia brasileira poderia ter crescido mais nesse período, sobretudo em 2017-2019? As duas figuras abaixo sugerem que a resposta a esse questionamento é um sonoro “sim”.

Então porque a economia brasileira não ocupou, em 2017-19, boa parte desse grande excesso de ociosidade gerado pela recessão de 2014-16? Eu e meus colegas, Manoel Pires e Gilberto Borça Jr., argumentamos, em agosto de 2019, que o mix de política econômica doméstica inadequado explicava ao menos uma parcela desse desempenho modesto e frustrante. Cumpre notar que no começo de 2018 e também no início de 2019 as expectativas de consenso indicavam taxas de crescimento do PIB na faixa de 2,5% a 3% em cada um daqueles anos, com inflação na meta – e o PIB efetivo cresceu metade disso, com a inflação cheia correndo a maior parte do tempo abaixo da meta (e os núcleos correndo em torno do piso do intervalo de metas). Portanto, faltou demanda e não capacidade de oferta (ao menos em termos agregados).

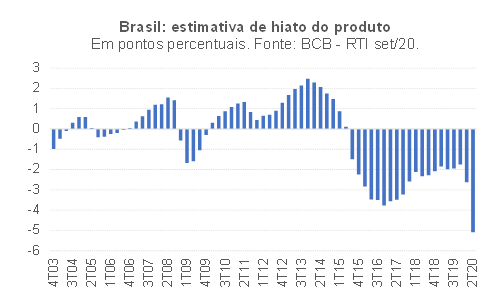

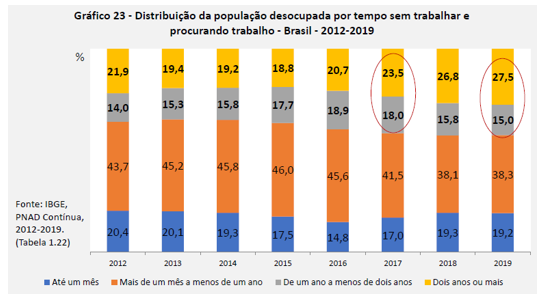

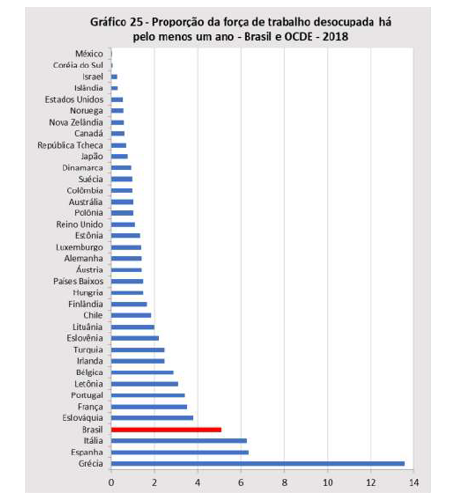

Dado o espaço exíguo para mais estímulos fiscais (e uma regra fiscal que penalizou excessivamente o investimento público, despesa com multiplicador fiscal tipicamente acima de 1,0), bem como a decisão de reduzir bastante o tamanho do BNDES, chamamos a atenção, em nosso texto, para uma postura excessivamente conservadora da política monetária, conforme apontavam estimativas da regra da Taylor para a economia brasileira. E alertamos para os riscos gerados pela negligência com a posição cíclica persistentemente enfraquecida da economia: além de atrasar a parte conjuntural da consolidação fiscal (cerca de metade do ajuste total de 4 p.p. do PIB do resultado primário), a permanência de um hiato negativo por tanto tempo poderia gerar um crescimento potencial menor no futuro, via histerese econômica (fenômeno muito bem ilustrado pelas duas figuras abaixo, obtidas na Síntese de Indicadores Sociais 2019, do IBGE).

Naturalmente, o quadro mudou radicalmente com a emergência da pandemia do novo coronavírus neste ano de 2020 – ainda que isso somente tenha reforçado, mundo afora, as preocupações quanto à histerese (debate que, aqui no Brasil, ainda parece não sensibilizar boa parte dos analistas).

Contudo, não deixa de ser importante assinalar que o FMI, na edição mais recente do Article IV para o Brasil, publicado no começo deste mês de dezembro, revelou um diagnóstico praticamente igual àquele que nós apontamos há quase 1 ano e meio.

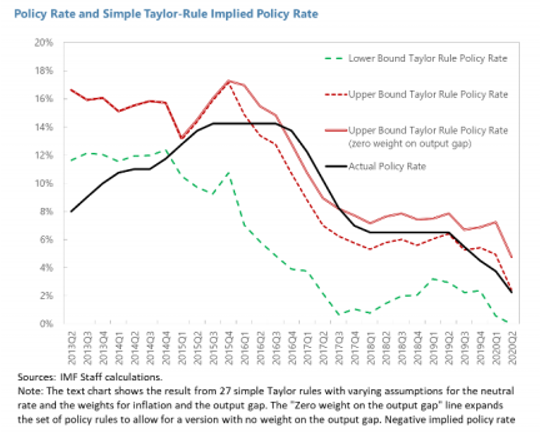

A figura abaixo apresenta um exercício dos economistas do Fundo. Foram estimadas 27 regras de Taylor para a economia brasileira, usando diferentes medidas de hiato e juro neutro, além de parâmetros “comportamentais” distintos (coeficientes de interest rate smoothing e de resposta da Selic aos gaps de inflação esperada e de produto).

Como pode ser notado, a Selic efetivamente definida pelo BCB oscilou, no período 2016-2020, entre o limite superior das várias Taylors estimadas (linha pontilhada vermelha) e a trajetória sugerida pela linha vermelha cheia, associada a um Banco Central “inflation nutter” (isto é, que atribui peso nulo ao hiato do produto em suas decisões de política monetária). Curiosamente, o FMI não apresentou uma linha descrevendo o que seria a trajetória média/mediana dessas 27 Taylors. Presumo que tal linha estaria no meio do caminho entre as linhas pontilhadas verde e vermelha na figura acima - e sempre bem abaixo da Selic efetivamente praticada em 2016-2020, dada pela linha preta.

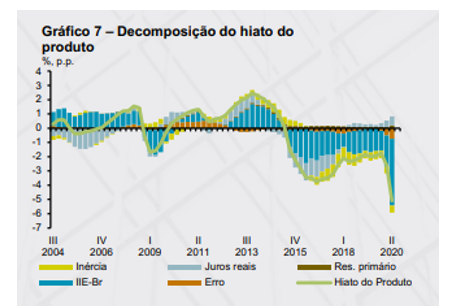

Sabemos que, em boa parte desse período, o BCB evocou a incerteza atipicamente elevada, no âmbito do “balanço de riscos”, para justificar suas decisões mais conservadoras em diversos momentos – embora o próprio BCB tenha apontado, no RTI mais recente (setembro de 2020), que uma incerteza acima do usual corresponda a um choque negativo de demanda (como sempre argumentamos). A figura abaixo, extraída do RTI supracitado, destaca a elevada relevância do IIE-Br/IBRE na decomposição do hiato estimada pelo BCB.

Nessa linha, argumentei novamente em um post em maio deste ano – já no contexto da pandemia - que “uma incerteza atipicamente elevada não justifica(va) a lentidão da política monetária”. No mais, a constatação de que o BCB brasileiro se aproximou de uma autoridade monetária “inflation nutter” durante parte relevante do período 2016-2019 também aumenta o apelo para que o mandato formal do BCB seja ampliado, de modo a incluir adicionalmente a suavização do ciclo econômico, como abordei recentemente neste blog.

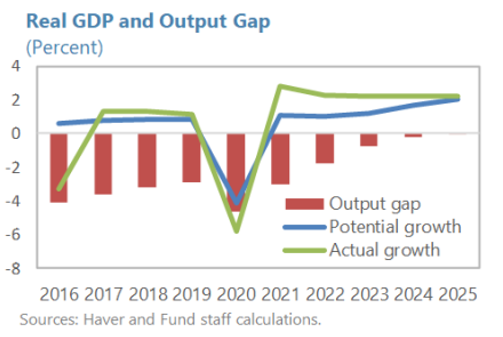

Olhando para a frente, é importante notar que, mesmo tendo estimativas de hiato menos negativas do que aquelas de outros analistas (e um pouco mais negativas, em 2019, do que aquelas do BCB, apontadas anteriormente neste texto), o FMI projeta que a economia brasileira somente retomará o pleno-emprego em 2024/25, como indica a figura abaixo.

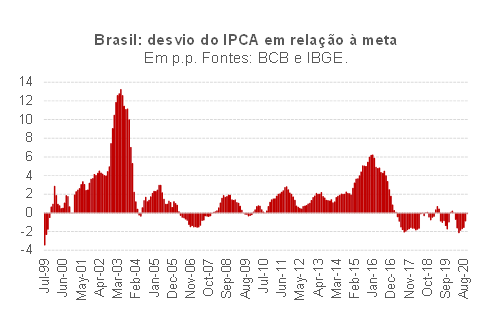

O quadro sinalizado pela figura acima não pode ser ignorado nos debates sobre política monetária e mesmo sobre política fiscal. Embora as projeções de consenso mais recentes apontem que o IPCA deverá fechar 2020 acima da meta, registrando variações acumuladas em 12 meses em torno do teto da meta na primeira metade do próximo ano – reflexo de alguns choques nos preços de commodities, R$/US$ e disrupções temporárias de oferta em algumas cadeias por conta da pandemia -, elas continuam a apontar um IPCA subindo abaixo da meta em 2021.

Sabemos, de outros episódios do passado recente brasileiro (meados de 2018 e final de 2019), que “choques” semelhantes ao que temos observado recentemente de fato geraram aceleração expressiva da inflação cheia e mesmo dos núcleos (via efeitos secundários e indexação), para acima das metas centrais. Mas, uma vez dissipados tais choques, predominou a força do expressivo excesso de ociosidade sobre a dinâmica inflacionária doméstica naqueles momentos, com o ritmo de alta dos preços voltando a ceder para níveis abaixo das metas centrais após aqueles dois choques primários (greve dos caminhoneiros e forte alta dos preços globais das proteínas animais, pela ordem).

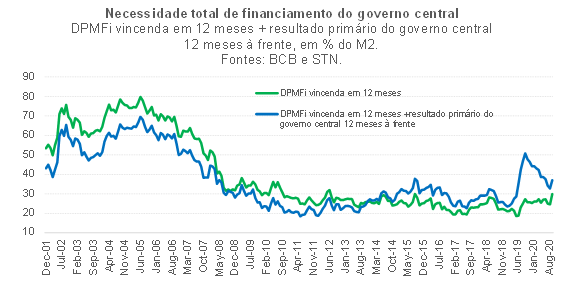

É bem verdade que essa “equação” da política monetária agora conta com uma variável adicional (ou que se tornou bem mais relevante), associada a uma eventual desancoragem das expectativas de inflação de médio e longo prazos por conta da percepção de um risco mais elevado de insolvência fiscal no pós Covid. Isso porque: i) teremos uma dívida pública significativamente maior ao final deste ano e um cronograma pesado de vencimentos/necessidade de financiamento na primeira metade de 2021 (ver figura abaixo); ii) mesmo que seja aprovada a PEC Emergencial, são crescentes as dificuldades para o cumprimento do atual teto de gastos (exacerbadas, para o exercício de 2021, pelo expressivo descasamento de indexadores, com o teto sendo corrigido em 2,2% e o salário-mínimo nacional por um INPC de cerca de 5,5%); e iii) também são crescentes as tentações populistas do Executivo federal na antessala das eleições gerais de 2022.

Isso certamente tende a tornar as decisões de política monetária ainda mais complexas nos próximos dois anos. De todo modo, em contraste com a postura colocada em prática em boa parte dos últimos anos, é importante que o BCB leve em conta explicitamente os impactos líquidos dessa incerteza atipicamente elevada sobre inflação cheia e núcleos, na medida em que já temos como quantificá-la (vide o IIE-Br do IBRE/FGV), bem como vários de seus impactos macroeconômicos sobre atividade e câmbio.

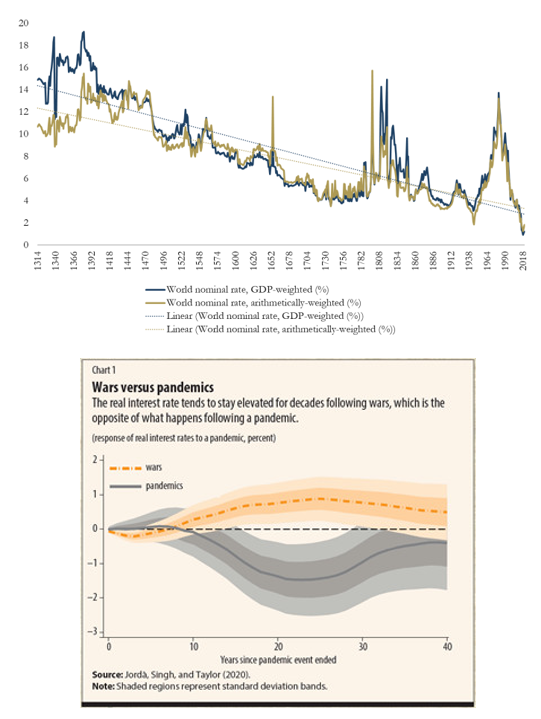

Também não podem ser ignoradas algumas condições de contorno, em especial o fato de que os juros nominais e reais globais, que já vinham em tendência de queda nas últimas duas décadas (ver figura abaixo, obtida aqui), tenderão a permanecer em níveis ainda mais baixos por diversos anos em função do choque negativo representado pela pandemia (ver figura seguinte). Isso muda bastante o cálculo da sustentabilidade fiscal brasileira – que, como demonstrei com várias simulações em meados deste ano, pode ser endereçada a partir de diversas combinações possíveis de políticas mais flexíveis, realistas e inteligentes do que o mero cumprimento do atual teto de gastos. Como disse Armínio Fraga recentemente, falando sobre o teto de gastos, a discussão não é se o atual teto vai cair, mas sim como será feita essa transição para um novo arcabouço fiscal – de forma organizada ou de forma atabalhoada.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário