O padrão de revisão das estimativas do IBGE para o PIB brasileiro

Seguindo o cronograma usual, o IBGE divulgou no último dia 06 de novembro os resultados definitivos das Contas Nacionais brasileiras referentes a 2018. Destaque para a revisão do crescimento em volume do PIB, que passou de 1,3% para 1,8% naquele ano.

Com a divulgação do PIB referente ao 3º trimestre de 2020, no próximo dia 03 de dezembro, o instituto também irá revelar as revisões das séries trimestrais de 2019 e da primeira metade de 2020, incorporando a nova estrutura de ponderação dada pelo PIB definitivo de 2018, algumas informações estruturais novas já conhecidas para 2019 (como aquelas referentes ao setor agropecuário), bem como revisões das séries de algumas pesquisas conjunturais (como a PIM-PF e a PMC, as quais sofrem revisões todos os meses por conta de dados enviados fora da data, dentre outros motivos).

Voltando ao PIB definitivo de 2018: tratou-se de uma revisão bastante relevante, sobretudo caso se leve em consideração que a primeira estimativa para o referido ano, divulgada em fevereiro de 2019, indicou um crescimento do PIB de 1,1% (taxa que foi revisada para +1,3% no final de 2019). Tal revisão é relevante não somente pelas diversas implicações econômicas (por exemplo: o crescimento da produtividade brasileira foi bem maior do que se estimava, já que os números referentes aos fatores de produção trabalho e capital não foram alterados), mas também pelas repercussões políticas envolvendo tais números (em “tempo real” as estimativas não apontavam aceleração da taxa de expansão do PIB de 2017 para 2018 e, agora, mostram que essa taxa se acelerou consideravelmente, de 1,1% para 1,8% nesse ínterim).

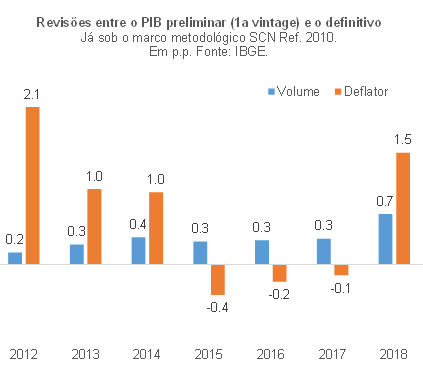

Nesse contexto, o objetivo deste post é o de explorar de forma uma pouco mais aprofundada esse padrão de revisões das estimativas do PIB brasileiro pelo IBGE. Começando pelas revisões do PIB agregado, a figura abaixo apresenta as diferenças entre as taxas de variação do volume e do deflator entre a primeira estimativa divulgada e a leitura definitiva. Ou seja: a figura ignora as revisões intermediárias (como aquela que iremos conhecer em breve para o PIB de 2019). O ano inicial dessa análise das revisões é 2012, uma vez que, sob o atual marco metodológico (Sistema de Contas Nacionais Referência 2010, introduzido a partir de março de 2015), as leituras do PIB até 2011 já se referiam às estimativas definitivas.

A observação da figura acima suscita inúmeros questionamentos. Chama atenção, em primeiro lugar, o fato de que as revisões da variação em volume têm tido sempre o mesmo sinal. Ou seja: as estimativas preliminares do PIB brasileiro subestimaram sistematicamente (“viés”), em cerca de 0,3 p.p. ao ano (média e mediana das revisões em 2012-2018), a taxa de variação “verdadeira” do PIB em volume brasileiro. Nunca é demais lembrar que os números definitivos somente são conhecidos quase dois anos depois de encerrado o ano de referência.

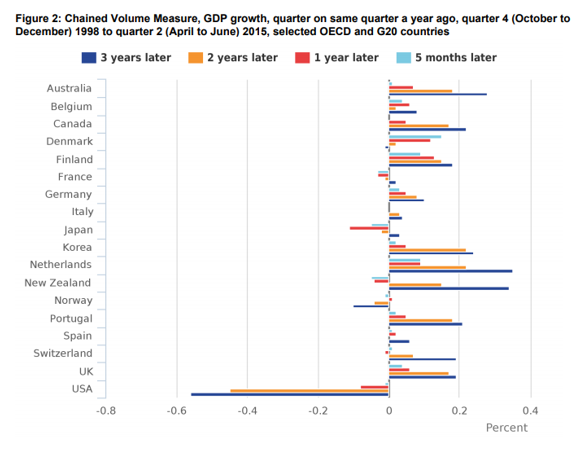

Como isso se compara com outros países? A figura abaixo, obtida em estudo de 2016 do ONS (o “IBGE britânico”), sugere que o padrão médio de revisão dos volumes no caso brasileiro não se diferencia tanto daquele de outros países, sendo semelhante ao observado em Austrália, Canadá, Holanda, Nova Zelândia, Portugal e Reino Unido (sobretudo as revisões ocorridas 2 ou 3 anos depois). É digno de nota o fato de que esse estudo do ONS nem chega a mencionar as revisões nos deflatores, sugerindo que isso é pouco relevante (ou uma “não questão”) na determinação das revisões do PIB nominal nesses países.

De todo modo, a figura acima, do ONS, revela padrões de revisão médios, sem deixar claro qual é a variabilidade por detrás desses números. No caso brasileiro, embora a média não seja tão diferente daquela de diversos países, chama a atenção o fato de que a revisão das taxas de variação em volume é quase um drift, praticamente uma constante. Isso sugere que as pesquisas conjunturais do IBGE, como a PIM-PF, a PMC, a PMS e a PNAD-C, dentre outras informações públicas e não públicas utilizadas para se estimar o PIB preliminar, podem estar sendo inadequadas e/ou insuficientes para captar adequadamente a dinâmica e o nível de atividade da economia brasileira em “tempo real”. Talvez isso se deva ao fato de que o setor informal/subterrâneo no Brasil ainda seja bastante expressivo, tendo inclusive aumentado seu “market share” ao longo de 2015-2019 (como aponta a figura abaixo, obtida aqui), dentre outras possíveis explicações.

Voltando à primeira figura deste texto, outro ponto que certamente chama a atenção é a magnitude da revisão da variação do PIB em volume brasileiro em 2018, de +0,7 p.p., bem acima do padrão observado nos anos anteriores. A abertura setorial indica revisões relevantes, em 2018, da Agropecuária (+1,5 p.p.), SIUP (+1,4 p.p.), Serviços de TI (+1,5 p.p.) e Outros Serviços (+2,5 p.p.). Sob a ótica da demanda, Consumo das Famílias (+0,5 p.p.), Consumo do Governo (+0,8 p.p.) e FBCF (+1,1 p.p.) foram os destaques.

Importante mencionar que, no PIB de Outros Serviços (15,4% do PIB total pela oferta em 2018), aproximadamente metade do valor adicionado advém do segmento informal. Contudo, as informações novas incorporadas pelo IBGE ao cálculo do PIB definitivo de 2018 deste setor advieram em boa medida da Pesquisa Anual de Serviços (PAS), que corresponde a um “mini censo” de um subgrupo dos serviços formais, o que torna ainda mais difícil compreender essa revisão de +2,5 p.p. na taxa de variação do volume do setor (na contramão da revisão média anual observada em 2012-2017, de -0,7 p.p. ao ano).

A primeira figura neste post também deixa evidente que as revisões da “inflação do PIB”, entre as estimativas preliminares e as definitivas, são ainda mais expressivas do que aquelas dos volumes: +0,7 p.p. ao ano para o deflator vs +0,3 p.p. para o volume, em 2012-2018. Tais revisões sugerem, caso sejam tomadas a valor de face, que as taxas de inflação captadas conjunturalmente por índices como IPCA/IPC-DI e IPA/IPP – utilizados nas estimativas do PIB nominal preliminar – tenderiam a subestimar, e bastante, a “verdadeira” inflação brasileira em diversos anos. E isso tem implicações importantes, já que a inflação do PIB é mais relevante do que o IPCA ou o IGP-M, por exemplo, nos exercícios de sustentabilidade da dívida pública.

Caso sejam acumuladas as taxas de revisão do PIB nominal (isto é, volume multiplicado pelo deflator), temos, no acumulado de 2012 a 2018, um PIB nominal 7,6% maior do que o sugerido pelas estimativas preliminares (com cerca de 1/3 disso advindo das revisões de volume e o restante das variações do deflator). Convém lembrar que a introdução do marco metodológico SCN Ref. 2010, em 2015, havia implicado uma revisão do PIB nominal, no nível, de +5,5% para o ano de 2011 (em relação ao marco anterior, SCN Ref. 2000). Em 2007, por sua vez, com a introdução do marco SCN Ref. 2000, o nível do PIB brasileiro em 2005, em R$ bilhões, foi revisado em +10,8%.

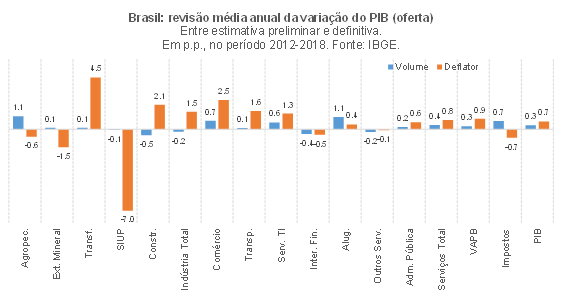

A figura abaixo apresenta o padrão de revisão, em 2012-2018, dos volumes e deflatores para os setores pelo lado da oferta (na maior abertura disponibilizada no PIB preliminar brasileiro).

Boa parte das revisões sistematicamente positivas do PIB agregado em volume adveio, na média desses sete anos, de cinco componentes: Agropecuária, Comércio, Serviços de Tecnologia de Informação, Impostos sobre produtos líquidos de subsídios e Aluguéis (valendo notar, neste último caso, que cerca de 80% do valor adicionado do setor se referem ao aluguel imputado, não monetário). Destaque também, na direção oposta, das revisões médias negativas na Construção Civil e em Intermediação Financeira (ou seja, o PIB preliminar superestimou, em média, a atividade desses setores). Nos demais segmentos, as revisões, negativas ou positivas, foram menores e, grosso modo, se compensaram (ao menos na média 2012-2018).

Não obstante, o que mais chama a atenção na figura acima, tal como no primeiro gráfico deste post, são as expressivas revisões médias das variações dos deflatores de alguns segmentos, em particular Indústria, SIUP, Construção, Comércio, Transportes e Serviços de Tecnologia de Informação. Diante de todo o know-how brasileiro na estimação de índices de inflação em “tempo real” – uma herança das várias décadas de inflação cronicamente elevada -, eu esperaria exatamente o oposto: revisões bem maiores nas taxas de variação dos volumes do que naquelas dos deflatores (mesmo levando em conta algumas lacunas em nosso sistema de índices de preços, como no caso dos serviços prestados às empresas).

Ou seja: as Contas Nacionais Anuais (definitivas) brasileiras sugerem que os índices de inflação conjunturais (muitos deles apurados pelo próprio IBGE, como o IPCA e o IPP) estariam subestimando, e bastante, a dinâmica dos preços na economia brasileira, sobretudo dos bens industriais, como indicam as fortes revisões médias nos deflatores para a indústria de transformação e para o comércio (valendo notar que o PIB de Comércio capta as margens de comercialização aplicadas aos bens, novos e usados, nacionais e importados, revendidos pelo comércio atacadista e varejista).

Por conta das constatações descritas acima, acho que vale a pena explorar um pouco mais detidamente o processo de incorporação de informações pelo IBGE para calcular o PIB. Vou analisar, em particular, o PIB da Indústria de Transformação e Extrativa, buscando esmiuçar o que está por detrás do padrão médio de revisões do volume e do deflator apontado na figura acima. Como esse setor tem um percentual baixo de informalidade, isso facilita bastante a realização do exercício que apresentarei a seguir.

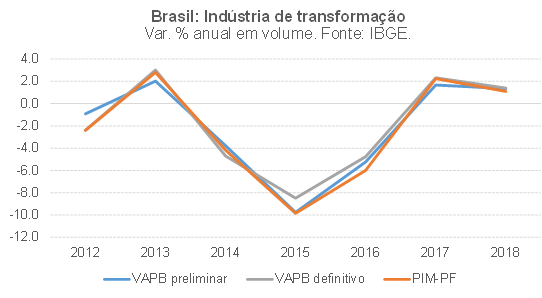

O gráfico abaixo aponta que, em termos de variação em volume, os números do PIB para a indústria de transformação – sejam eles preliminares ou definitivos – não são muito diferentes das variações apontadas pela PIM-PF para o mesmo segmento. Ou seja: exceção feita a questões de ponderação (a PIM-PF tem sua estrutura baseada na PIA 2010, ao passo que no PIB essa estrutura vai sendo atualizada anualmente, sempre com base nos valores nominais do ano anterior), as taxas de variação do PIB da indústria de transformação, preliminar e definitivo, são praticamente iguais entre si e às variações apontadas pela PIM-PF. E essa proximidade das taxas de variação ocorre a despeito de o PIB medir valor adicionado (isto é, produção menos consumo intermediário de insumos) e a PIM-PF, produção física.

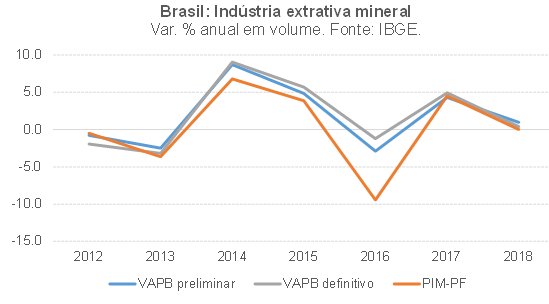

A próxima figura é semelhante à anterior, mas agora para a indústria extrativa mineral. As três linhas também são bem próximas entre si, com exceção do ano de 2016, em que a variação da PIM-PF correu bem abaixo daquela do PIB, provavelmente refletindo o fato de que, na PIM-PF, o peso de minério de ferro caiu muito mais do que no PIB por conta do incidente da Samarco em Mariana-MG em novembro de 2015 (em um contexto no qual a estrutura de ponderação da PIM-PF ainda leva em conta basicamente os valores apontados pela PIA de 2010, além de ignorar mudanças de preços relativos entre as atualizações dessas estruturas de pesos dados pelas PIAs, que têm ocorrido de 10 em 10 anos, aproximadamente).

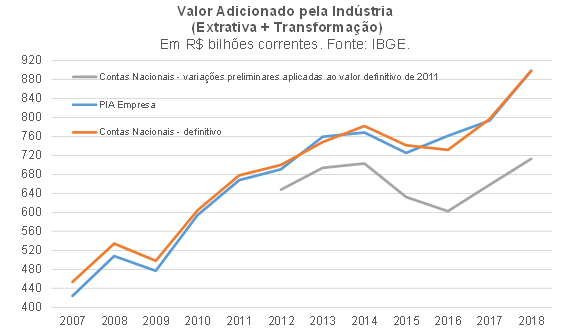

Por outro lado, o valor nominal, em R$ correntes, do PIB definitivo da Indústria (Extrativa + Transformação) acompanhou, bem de perto, os valores apontados pelas Pesquisas Industriais Anuais (PIAs), como atesta a figura abaixo. A linha cinza apresenta um exercício que estima a evolução do valor adicionado nominal da indústria caso fossem levadas em conta apenas as variações nominais das estimativas preliminares entre 2012 e 2018, tomando por base o valor nominal efetivamente apurado pelo IBGE no ano de 2011. Cumpre assinalar que a variação nominal do PIB da indústria na estimativa preliminar do IBGE é basicamente uma composição das taxas “físicas” apontadas pela PIM-PF com as variações de preços captadas pelo IPA/FGV e pelo IPP/IBGE.

Assim, tanto o nível, em R$ bilhões correntes, como a variação nominal do PIB industrial definitivo, parecem refletir bem de perto o que é captado pelas PIAs (“mini censos” do setor, com estrato certo para as empresas grandes e média-grandes, sendo amostral para as menores).

Juntando os dois fatos apontados acima, constata-se que, na prática, a metodologia das Contas Nacionais brasileiras tem considerado que as informações trazidas pelas PIAs – pesquisas desenhadas para captar o valor adicionado em R$ correntes, dentre outras variáveis nominais e quantitativas – não trazem praticamente nenhuma informação nova para se estimar os volumes do PIB do setor em relação aos dados preliminarmente captados todos os meses pela PIM-PF.

Convém destacar que a PIM-PF é uma pesquisa amostral, já relativamente defasada, que não consegue captar de forma adequada e tempestiva a incorporação de novas plantas e que é desenhada para captar a evolução física da produção fabril e não o valor adicionado pelo setor.

Assim, praticamente toda informação nova trazida pelas PIAs acaba sendo direcionada para o vetor de preços, explicando o fato estilizado apontado na quarta figura deste post: revisões médias, em 2012-2018, de +0,1 p.p. ao ano dos índices de volume das indústrias extrativa e de transformação e de -1,5 p.p. e +4,5 p.p. ao ano das variações dos deflatores, pela ordem (o que resulta em uma revisão média do deflator de +3,4 p.p. ao ano para o agregado desses dois segmentos).

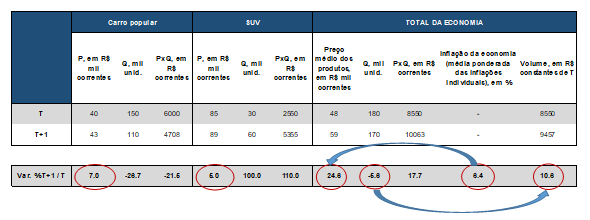

Importante notar que, em termos de Contas Nacionais, a variação do volume (ou variação a preços constantes) deveria captar não somente as variações das quantidades “físicas” de produtos homogêneos, mas também mudanças de qualidade média (mix) e de qualidade individual. É perfeitamente possível, por exemplo, ter queda de quantidade física com elevação de volume, caso os ganhos de qualidade superem a queda das quantidades no agregado. Ademais, variação de preço médio não é sinônimo de inflação (que é basicamente uma média ponderada das variações dos preços monetários de produtos homogêneos), justamente por conta de mudanças de mix. A tabela abaixo usa um exemplo numérico hipotético que ajuda a esclarecer todos esses pontos.

Há várias maneiras de se estimar índices de volume, mas a mais recomendada, sobretudo para produtos não agropecuários (já que os produtos agrícolas, pecuários e da silvicultura são bastante homogêneos), é o método do deflacionamento, ajustando valores nominais por índices de preços adequadamente construídos para esse fim. Idealmente, tais índices de preços deveriam incluir ajustamentos hedônicos para determinados produtos, de modo a captar mudanças de qualidade individual – e vários países já vêm implementado isso há algum tempo, em especial após a repercussão do trabalho da Boskin Comission, em meados da década de 1990.

Sabemos, das notas metodológicas, que o IBGE utiliza o método do deflacionamento para estimar volumes em algumas das atividades, tanto no PIB preliminar como no definitivo (como em Intermediação Financeira, em parte do PIB da Construção Civil e em alguns serviços cuja evolução dos volumes é dada pela PMS deflacionada, dentre alguns outros). Não obstante, a análise acima deixa claro que isso não acontece na indústria de transformação, dentre outros segmentos. Embora ainda estejamos bem distantes de ter ajustamentos hedônicos em nossos índices de preços (algo que até se justificava no ambiente de inflação muito volátil e elevada observado até meados da década de 1990), ainda assim o método do deflacionamento continua sendo o mais recomendado para se estimar índices de volume.

Diante do exposto ao longo desta nota, uma melhor compreensão do padrão de revisões do PIB nominal brasileiro acaba demandando, necessariamente, uma análise mais pormenorizada da questão do deflator. Embora eu já tenha explorado isso longamente em outras ocasiões (aqui minha análise mais recente, do começo do ano passado), tenho novidades importantes nessa agenda de pesquisa, que apresentarei em detalhes em um próximo post.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário