O enigma do deflator do PIB: inflação ou crescimento subestimado? (Parte I)

“No Brasil, até o passado é incerto” (frase atribuída a Pedro Malan)

Meus colegas de IBRE/FGV, Cláudio Considera e Juliana Carvalho, escreveram recentemente dois posts no blog do IBRE (aqui e aqui) rebatendo minhas considerações sobre as possíveis razões por detrás do enigma do deflator do PIB brasileiro (qual seja, uma diferença muito elevada e sistemática de variação do deflator em relação à variação do IPCA).

Para aqueles que ainda não estão totalmente informados sobre esse assunto, sugiro a leitura de um post meu publicado em setembro último (aqui), no qual apresento detalhadamente os fatos estilizados que vêm alimentando esse debate há mais de dois anos, bem como meus estudos e conclusões a respeito disso.

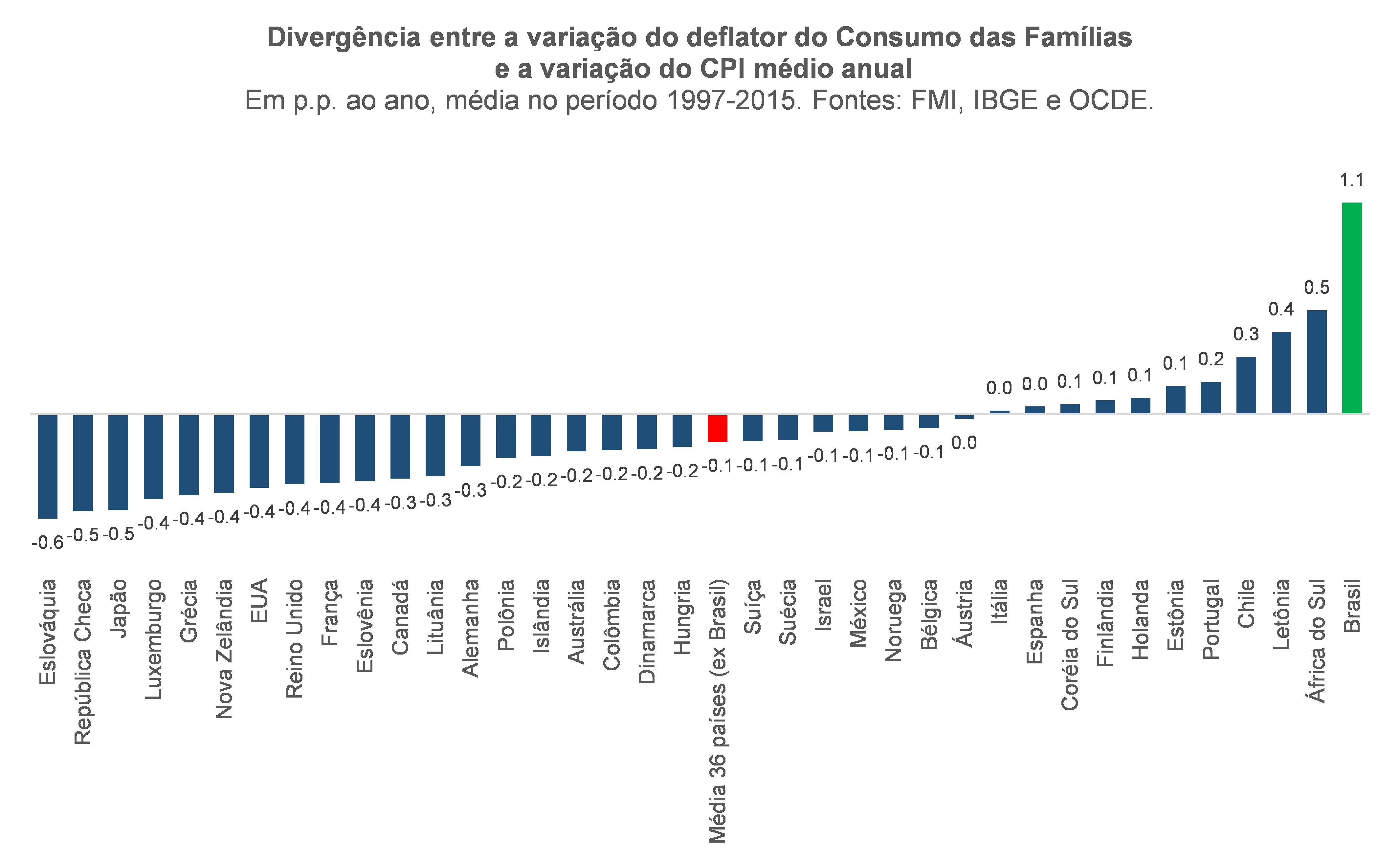

O gráfico abaixo resume muito bem o fato estilizado que está sub judice. Embora a figura apresente uma média para o período 1997-2015, a mediana não é muito diferente (+1,2 p.p. no Brasil; -0,2 p.p. na média dos demais países listados), apontando que essas diferenças de fato são sistemáticas, não refletindo os impactos de alguns poucos outliers.

Ou seja: somos sim uma “jabuticaba” nesse aspecto, até mesmo porque seria de se esperar que o deflator do Consumo das Famílias no PIB corresse próximo ou abaixo da inflação dos CPIs, já que estes últimos geralmente são agregados pelo método Laspeyres, levando a uma superestimação da inflação por conta do viés associado ao efeito-substituição. É justamente por conta disso que o Federal Reserve norte-americano tem clara preferência pelo deflator do PCE (Personal Consumer Expenditure) em detrimento do CPI (equivalente ao nosso IPCA) para balizar a política monetária.

Antes de retomar essa discussão – trazendo novos elementos ao debate –, eu não poderia deixar de mencionar minha total concordância com relação à epígrafe do texto de Cláudio e Juliana: “Para todo problema complexo existe sempre uma solução simples, elegante e completamente errada”.

Foi justamente essa frase que me motivou a aprofundar a análise quantitativa no debate sobre as causas da desaceleração/recessão recente da economia brasileira (fugindo da solução simplista, mas bastante conveniente/elegante do ponto de vista político, de que quase tudo foi resultado de bad policy). É curioso, aliás, que eu tenha passado a ser considerado um “defensor” da chamada Nova Matriz Econômica (NME) por alguns colegas por ter apontado que ela respondeu por “apenas” metade (!!!) de uma de nossas piores crises de crescimento dos últimos 150 anos...

Essa mesma frase tem me motivado há mais de dois anos a investigar mais a fundo o enigma do deflator, ao invés de simplesmente aceitar que esse é um “fato da vida”, que “é assim porque é e ponto final”.

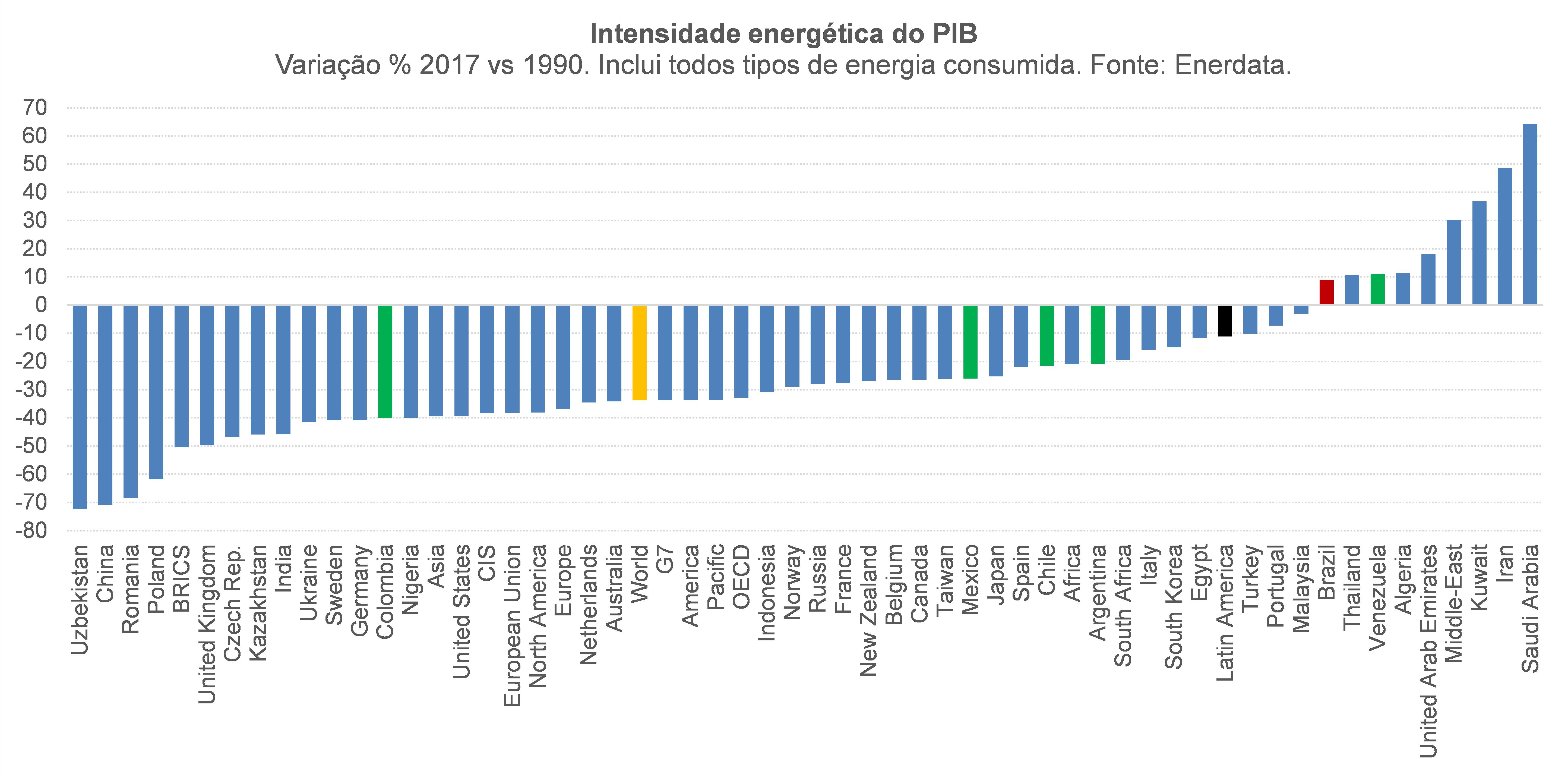

De fato, caso eu esteja correto em minha tese – de que a solução para esse enigma do deflator implica no fato de que o crescimento em volume do PIB brasileiro teria sido subestimado em cerca de 20% no acumulado do período 1997-2015 (de maneira mais ou menos uniforme em cada um desses anos) –, também estou oferecendo uma solução complexa para o fato estilizado simples apresentado na primeira figura deste texto. Complexa porque a confirmação de minha tese não somente obrigaria a uma importante reavaliação do passado recente de crescimento e produtividade brasileiros (“No Brasil, até o passado é incerto”), como traria a reboque a solução de outros enigmas de nossa economia dos últimos 20 a 25 anos – para citar somente um deles: nossa inexplicável involução em termos de eficiência energética desde 1990, algo que somente aconteceu com países que subsidiam muito mais o consumo de energia (total e não somente elétrica) do que o Brasil (estamos abaixo da média mundial nesse quesito) e/ou são grandes exportadores líquidos de petróleo e derivados.

Grosso modo, esse debate sobre o enigma do deflator poderia ser resumido da seguinte maneira: estaria a inflação do IPCA subestimada ou o crescimento em volume do PIB subestimado?

Extraoficialmente, o pessoal ligado (no passado e hoje) às Contas Nacionais do IBGE (como o próprio Cláudio) considera que a inflação captada pelo próprio IBGE no âmbito do IPCA/INPC estaria subestimada em diversos itens. Daí o fato de a variação do deflator agregado correr por cima da variação do IPCA agregado na maior parte do tempo, sobretudo na versão definitiva do PIB – que utiliza fontes adicionais de informações para estimar as Contas Nacionais em valores correntes e constantes.

Já em minha avaliação, a inflação item a item captada pelo IPCA não parece estar claramente subestimada, refletindo adequadamente a inflação brasileira (sim, há o problema da agregação do tipo Laspeyres, mas ela tende a gerar uma superestimação do IPCA agregado e não uma subestimação).

Com efeito, considerando o PIB nominal como dado (ele de fato parece refletir bem o tamanho em R$ correntes de nossa economia, como fica evidente pela comparação dos dados das Contas Nacionais Anuais com as informações nominais de várias pesquisas estruturais, como a PIA, PAIC, PAS etc.), uma variação do deflator superestimada estaria associada a um crescimento do volume subestimado (e vice-versa).

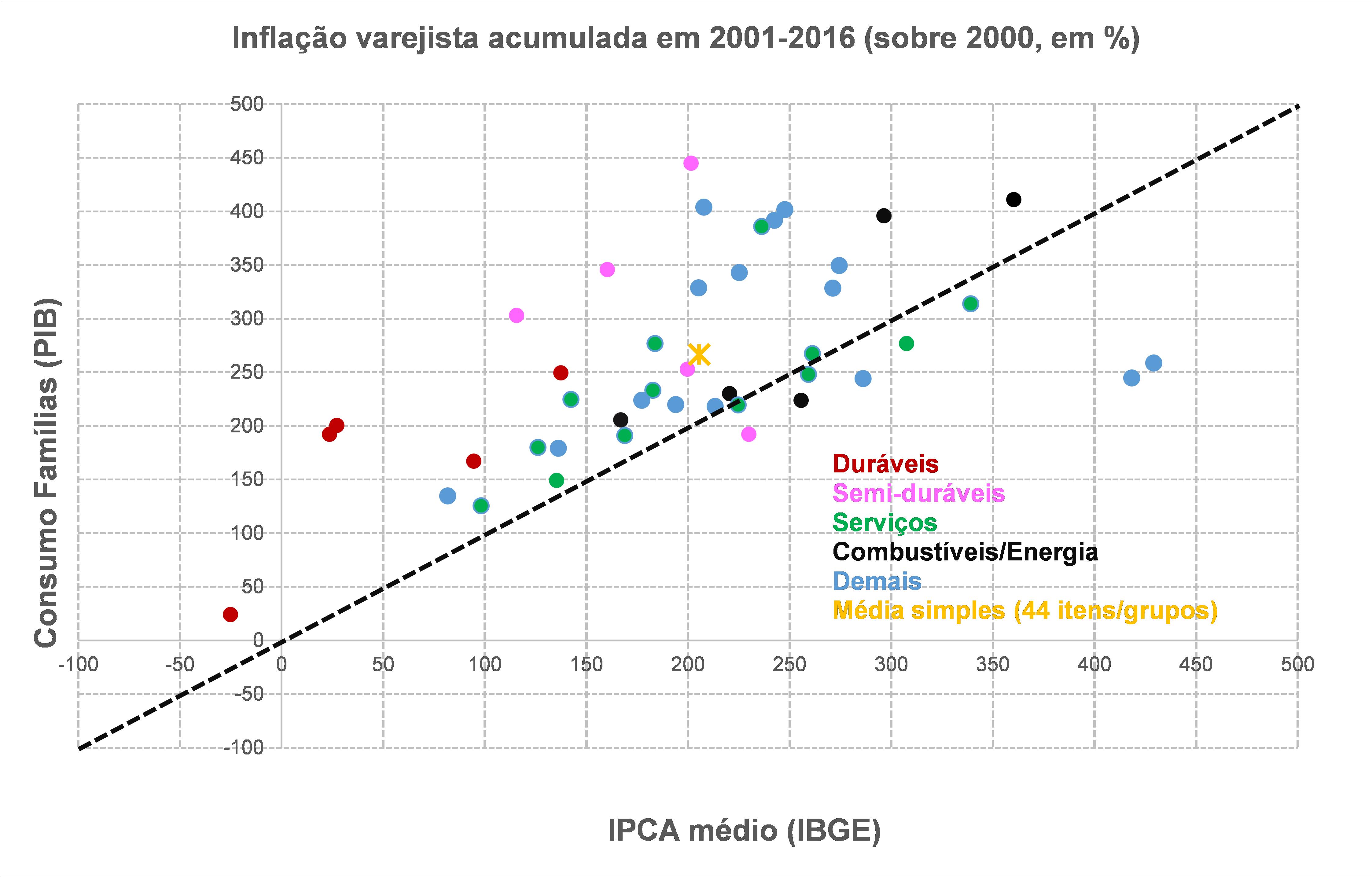

Quão divergente é a inflação embutida nas Contas Nacionais em relação ao IPCA? Eu já apresentei diversas comparações em outras ocasiões (deflator do PIB total vs IPCA; deflator do Consumo das Famílias vs IPCA; deflator do Consumo das Famílias com cesta compatível com o IPCA vs IPCA) e hoje vou apresentar um novo tipo de comparação: por produto, mas somente no âmbito do consumo familiar (já que o IPCA capta a inflação varejista).

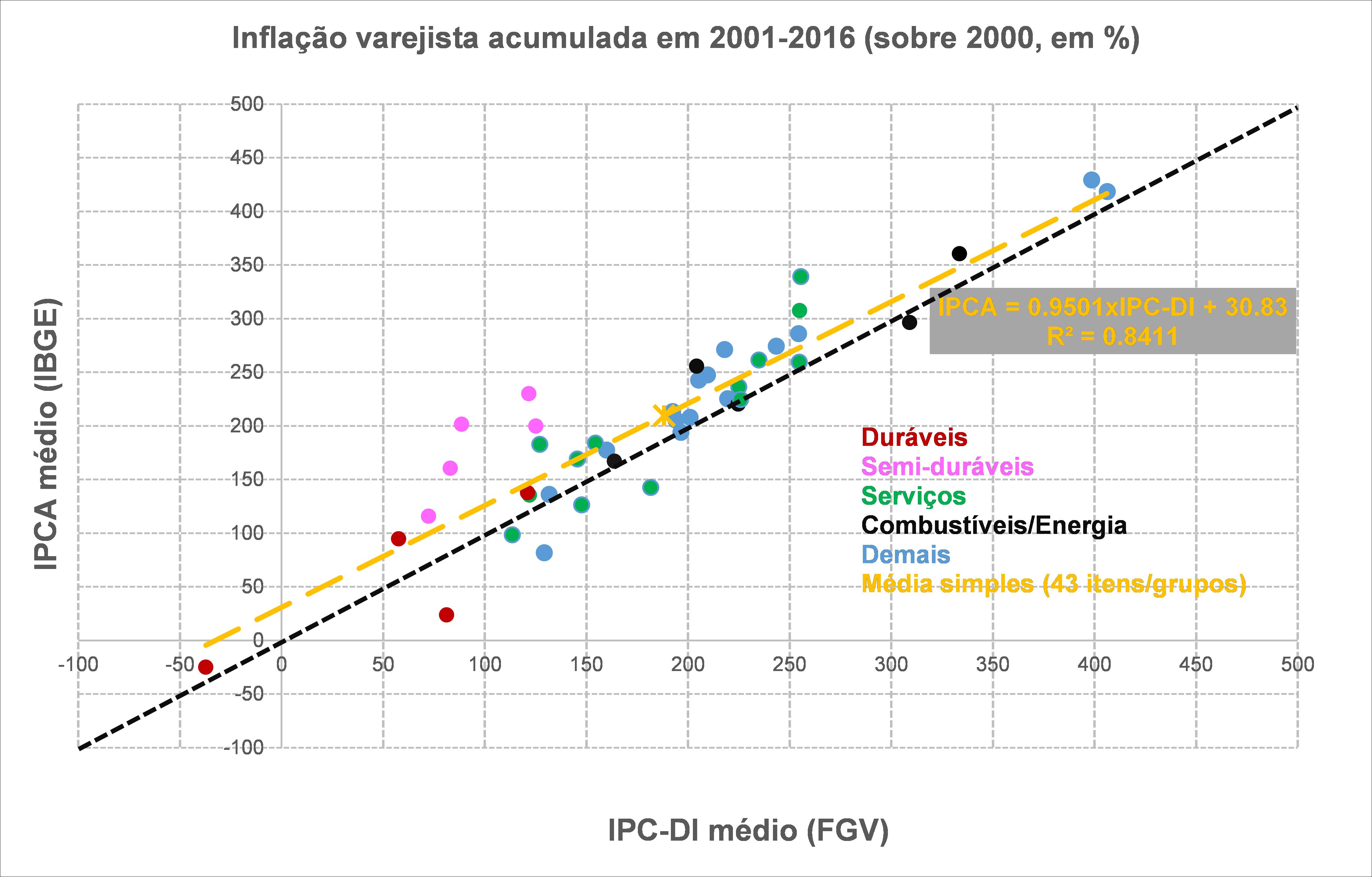

A figura abaixo compara a inflação acumulada entre 2001 e 2016 (sobre 2000) de 44 grupos/itens do Consumo das Famílias no PIB e do IPCA. Embora o IPCA disponha de informações muito mais desagregadas (aproximadamente 400 produtos), essa foi a compatibilização possível de ser construída dada a abertura disponibilizada publicamente pelo IBGE para os dados das Contas Nacionais Anuais desde 2000 (há uma desagregação um pouco maior a partir de 2010). Vale notar, ademais, que excluí dessa comparação o aluguel imputado (que não está presente no IPCA) e os serviços de intermediação financeira (já que o IPCA capta apenas tarifas bancárias, ao passo que no Consumo das Famílias esse componente capta também outros serviços financeiros, inclusive os indiretamente medidos – como é o caso dos juros pagos).

Quanto mais próximos se situarem os pontos da nuvem de dispersão comparativamente à reta preta pontilhada (linha de 45 graus), maior a convergência entre as taxas de inflação “setoriais”. Notem que há uma certa convergência nas taxas para os Serviços (com exceção dos serviços médicos), em boa parte dos Combustíveis/Energia e em uma parcela razoável dos não-duráveis (Demais). Já no caso dos semi-duráveis e duráveis, as taxas de inflação embutidas nas Contas Nacionais são bastante superiores àquelas captadas pelo IPCA. O asterisco amarelo na figura acima reflete a média simples (isto é, com pesos iguais para todos os produtos) de todos os pontos do gráfico, denotando que a inflação do consumidor captada pelas Contas Nacionais Anuais corre por cima, em média, daquela captada pelo IPCA.

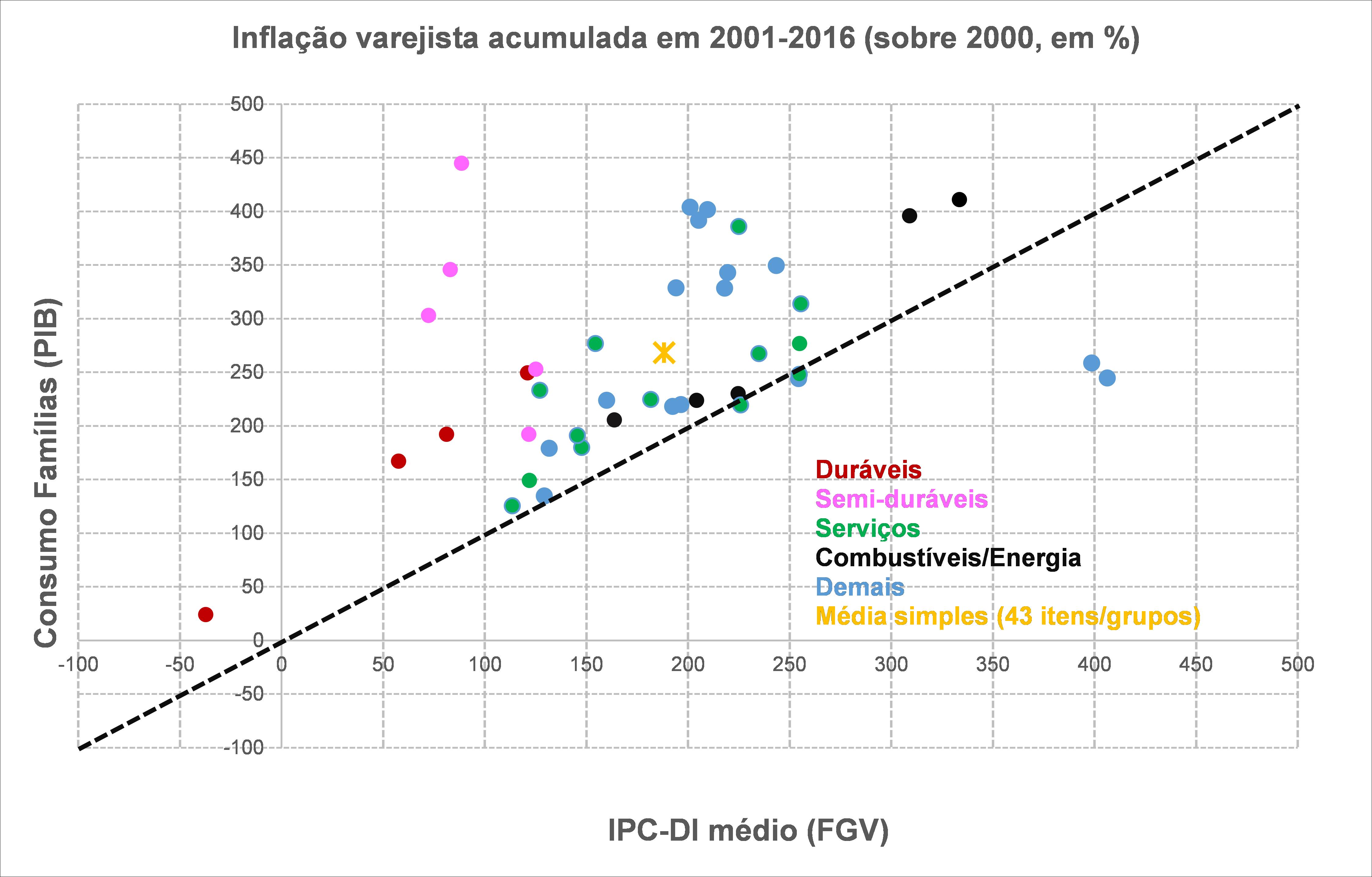

A figura abaixo reproduz o mesmo exercício, mas agora utilizando o IPC-DI apurado pela FGV (neste caso, tive que excluir outro produto: motocicletas novas, que não fazem parte do IPC-DI).

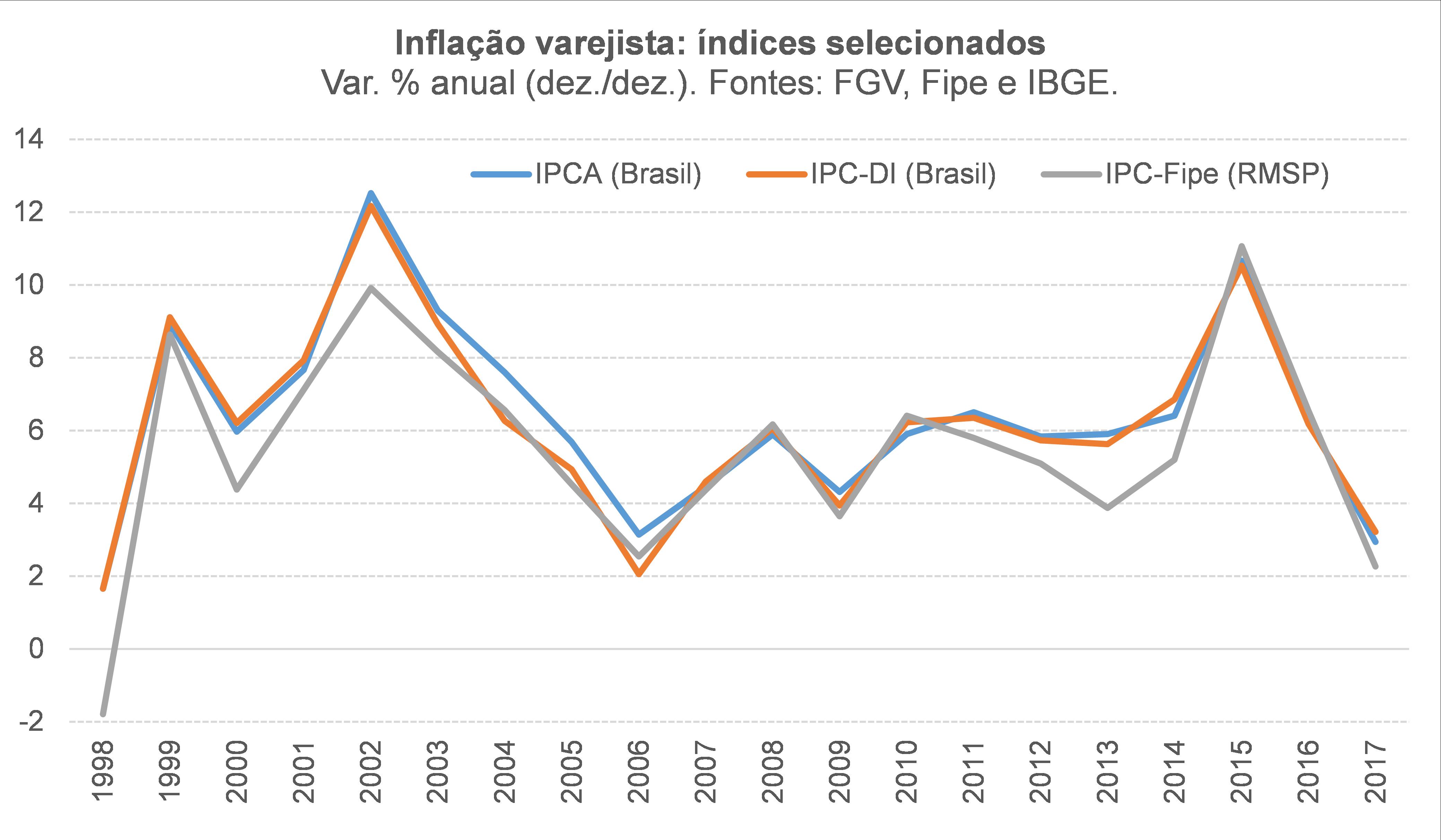

Como pode ser notado, o padrão é bem semelhante àquele da comparação feita com o IPCA. Não à toa: IPCA e IPC-DI, embora coletados por instituições diferentes e independentes entre si (IBGE e FGV, pela ordem), apresentam taxas de inflação para grupos/itens bastante semelhantes entre si, como revela a figura abaixo.

Em média, a inflação de cada produto do IPCA corre um pouco por cima da inflação do IPC-DI (como atesta a reta de regressão delineada pela linha amarela pontilhada na figura acima). Há algumas divergências mais relevantes, como nos duráveis e principalmente nos semi-duráveis, mas ainda assim a história que ambos os índices contam sobre a inflação agregada brasileira (e também o IPC-Fipe, de uma terceira fonte, mas somente para a região metropolitana de São Paulo) é bem semelhante – o que reforça minha percepção de que o problema parece estar na separação entre inflação e volume de alguns produtos das Contas Nacionais e não nos índices de inflação tradicionais.

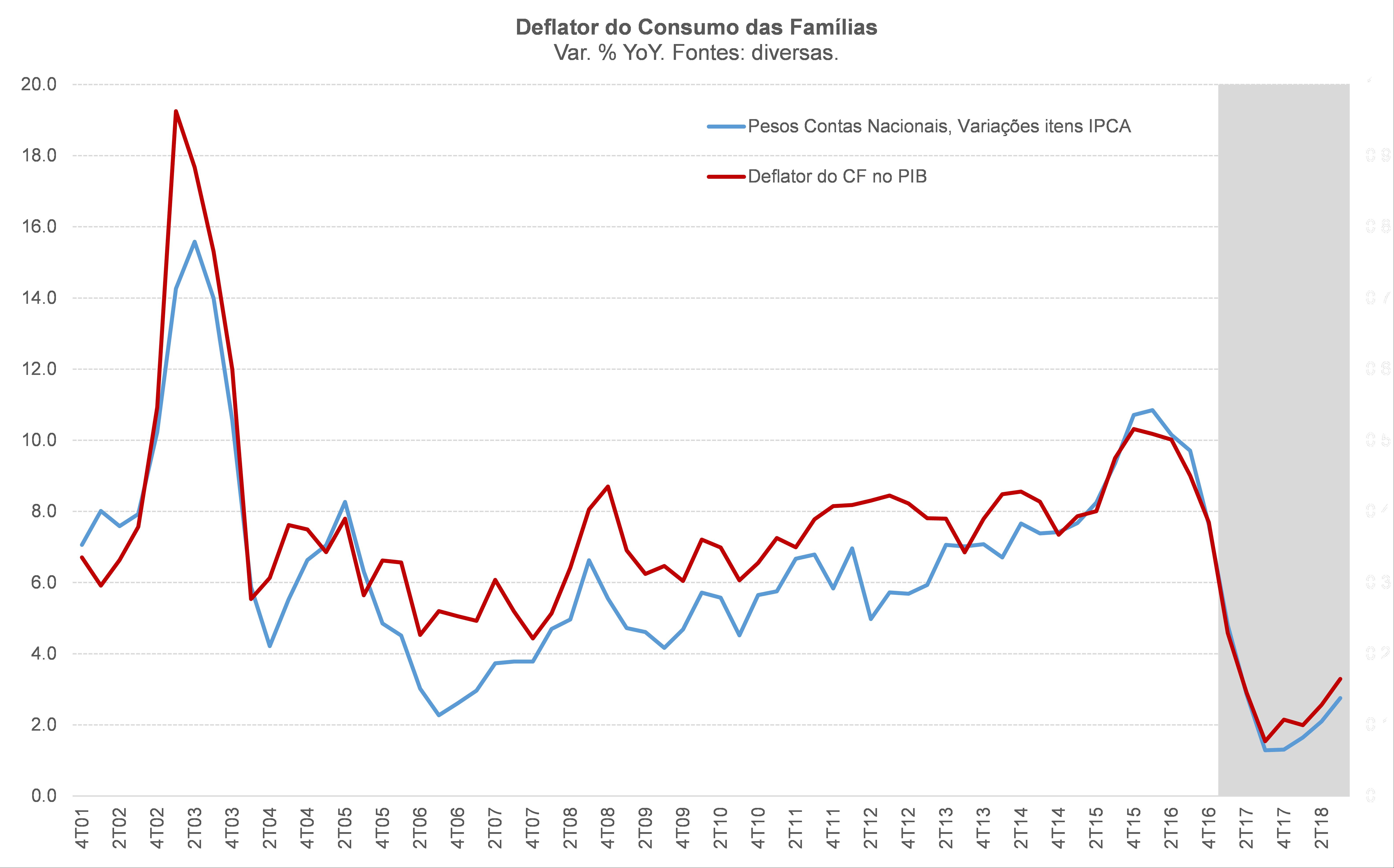

Vale apontar, ainda, que justamente por conta das divergências relevantes apontadas nas figuras acima, quando tento reproduzir o deflator do Consumo das Famílias no PIB utilizando os pesos e a cesta das Contas Nacionais e as taxas de inflação setoriais do IPCA, chego em um deflator do CF muito diferente para o período da estimativa definitiva do PIB (até 2016)[1].

Já de 2017 em diante, como a estimativa do PIB ainda é preliminar e o IBGE utiliza exatamente as taxas de inflação do IPCA para estimar a evolução dos valores correntes do PIB (como explicitado pela metodologia das Contas Nacionais), minha reprodução é bem próxima (não é exatamente igual pois o IBGE trabalha, internamente, com uma desagregação de produtos maior do que aquela disponibilizada publicamente). A divergência entre as duas linhas apontadas no gráfico acima para o período que vai até 2016 é, em minha opinião, variação de volume que o IBGE está classificando como inflação nas Contas Nacionais.

Boa parte dessa divergência emerge, como também já apontei antes, justamente na transição entre o PIB preliminar e o definitivo e não é à toa: para vários produtos, o IBGE considera o volume da estimativa preliminar praticamente como dado (“exógeno”), de modo que que os valores nominais (“receitas/faturamento”) das pesquisas estruturais (informação que somente emerge no conjunto utilizado para estimar o PIB definitivo) acabam sensibilizando em grande medida o deflator na estimativa definitiva (com o deflator sendo obtido implicitamente, pela razão entre o valor e o volume, quando a recomendação internacional é para se obter o volume implicitamente, dividindo o valor por um índice de preços apropriado). Vale assinalar, ainda, que em vários casos, sobretudo nos bens industriais, os índices de volume das estimativas preliminares do PIB são obtidos a partir de indicadores que captam apenas a evolução de quantidades físicas (como é o caso da PIM-PF).

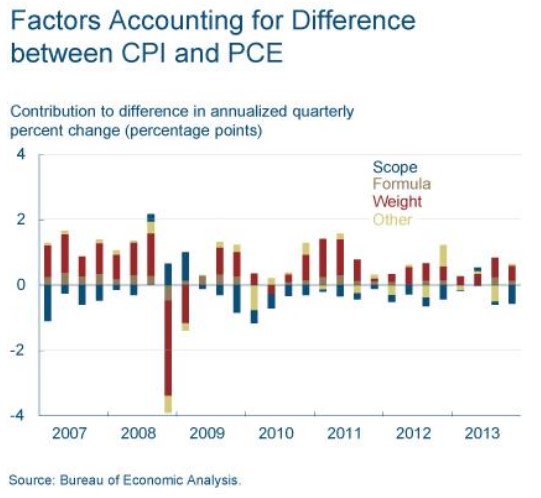

Trazendo de volta o exemplo do CPI vs PCE deflator nos EUA apresentado no início deste texto, a figura abaixo (obtida aqui) aponta que boa parte da divergência entre as taxas de inflação agregadas apontadas por tais índices refletem os chamados efeitos “escopo” (listas de produtos diferentes), “pesos” (ponderações diferentes para mesmos produtos) e “fórmula” (Laspeyres no CPI e Fisher no PCE deflator). Vale notar que estes três efeitos estão controlados na tentativa de reprodução do deflator do Consumo das Famílias brasileiro apresentado no gráfico acima. Apenas uma pequena parcela da diferença entre as variações do CPI e do PCE deflator decorre de taxas de inflação diferentes para mesmos itens (ela está incluída em “all other effects” no gráfico abaixo, grupo que também inclui diferenças nos procedimentos de ajuste sazonal e um resíduo).

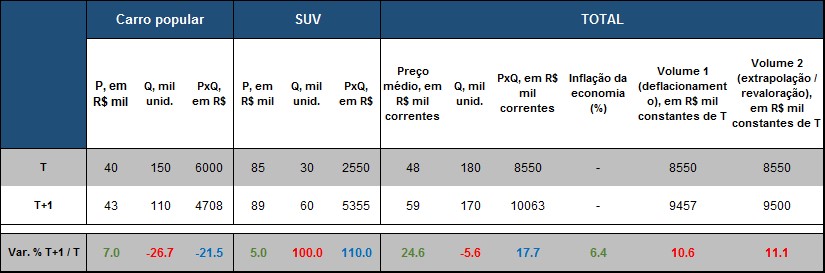

Eu termino esta primeira parte (de uma sequência de três) trazendo novamente uma tabela que já apresentei antes com um exemplo hipotético de uma economia com apenas dois produtos. Esse exemplo deixa evidente que, sob a presença de mudanças de qualidade (média, no exemplo em tela)[2], variação de preço médio não é sinônimo perfeito de inflação, bem como variação de quantidade física não é sinônimo exato de variação de volume. É esse o problema que está ocorrendo em vários produtos (notadamente industrializados) nas Contas Nacionais brasileiras em minha opinião. Variações de preço médio estão sendo classificadas como inflação na estimativa definitiva do PIB, o que, dado o PIB nominal em R$ correntes, leva a uma subestimação do volume (não custa lembrar que a definição de volume em Contas Nacionais compreende 3 “Qs”, Quantidades físicas, Qualidade média/mix e Qualidade individual).

No próximo post irei fazer alguns comentários mais específicos sobre os dois posts de Cláudio e Juliana (que focam nos exemplos de dois produtos, diesel e automóveis). Em um terceiro post, irei apresentar alguns estudos inéditos, envolvendo uma comprovação econométrica de minha tese de que o crescimento em volume do PIB brasileiro foi subestimado em cerca de 20% no acumulado dos últimos 20 anos.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Nas Contas Nacionais, os pesos são sempre definidos pelos valores médios de cada produto no ano imediatamente anterior. Para a inflação do Aluguel imputado e dos serviços de Intermediação Financeira, utilizei os deflatores do PIB trimestral pelo lado da oferta de Atividades imobiliárias e Aluguéis (já que 76% dele reflete o aluguel imputado, que pelo lado da demanda é consumido somente pelas famílias) e de Intermediação Financeira, Seguros, Previdência Complementar e Serviços Relativos (o consumo das famílias desse produto corresponde a 75% do Valor Adicionado do setor).

[2] Para captar eventuais mudanças de qualidade individual (exemplo: Carro popular que passou a contar com Airbags), seria necessário ajustar o índice de inflação individual por mudanças de qualidade (preços hedônicos), de modo a estimar o volume considerando também essas mudanças na qualidade individual.

Deixar Comentário