A complexa questão do deflator do PIB (Parte 1)

“Para todo problema complexo existe sempre uma solução simples, elegante e completamente errada.” - H. L. Mencken , "The Divine Afflatus" in New York Evening Mail (16 November 1917).

- Este texto tem como objetivo discutir as alegações que nosso colega do IBRE, Bráulio Borges, tem repetidamente feito, de que o PIB brasileiro vem sendo subestimado nos últimos 20 anos. Ele chama a atenção de que o deflator do PIB tem sido superior ao IPCA em média em 1,5%, contrariamente ao que ocorre num conjunto de países em que esta diferença é extremamente pequena. Este texto contém uma discussão metodológica minuciosa que pode se tornar enfadonha para quem não aprecia o assunto.

- Bráulio identifica que as diferenças entre os deflatores do PIB e dos índices de preços mais relevantes estão nos produtos industriais, particularmente em quatro grupos de produtos ou de atividades. São eles os grupos de: combustível, vestuário; energia elétrica; e automóveis. Com respeito a artigos do vestuário, chama-se a atenção de que, devido à enorme e crescente variedade de artigos, dificilmente um índice de preços consegue captar com fidedignidade a evolução dos preços; some-se a isso o fato de que 25% do valor adicionado dessa atividade origina-se na produção de autônomos (estimada pela PNAD), o que impossibilita registrar preço e quantidade. No caso de energia elétrica, não é demais lembrar que as contas nacionais medem valor adicionado e essa atividade tem sofrido diversas intervenções do governo, que ora mexe com preços do produtor, ora com seus custos, ora com a demanda. Nesse caso, as informações dos produtores, a fonte das Contas Nacionais, são a melhor informação para obter-se o valor adicionado e simultaneamente o deflator, a partir da quantidade, também informada pelas empresas. Portanto, nesta nota são abordados apenas os preços dos combustíveis e o de automóveis.

- Nas manifestações públicas da equipe de Contas Nacionais do IBGE, em notas metodológicas ou em seminários públicos, fica claro que os cálculos das Contas Nacionais são um pouco mais complexos do que o de simplesmente usar uma única fonte de informação para cada produto que, misturada e agregada a outras informações de outros produtos, fornece milagrosamente um valor para o PIB (uma fábrica de salsichas). Ou ainda que o IBGE obtém o PIB usando para cada produto os três métodos enumerados nas páginas 84-87 da metodologia;[1] sacode, mexe, sacode e obtém o PIB.

- Não é assim. As informações de cada produto relativos à sua Oferta (recursos = produção + importação em termos de quantidade e valor) serão checadas contra sua demanda (usos = ci + cf + fbc + exportação) e agregados. Só por milagre essas informações do equilíbrio parcial por produto estariam equilibradas para todos os produtos no primeiro momento. É necessário, portanto se realizar o procedimento de equilíbrio geral através de um modelo de equilíbrio automático; para isso utiliza-se um software de base de dados, denominado ERETES e, examina-se a coerência das informações de oferta e demanda pelo exame de especialistas das cadeias produtivas de cada produto. Ninguém fora de um instituto de estatísticas consegue replicar esses procedimentos.

- Por fim, mas não menos importante, é necessário observar que o deflator do consumo, do PIB, e das atividades econômicas desagregadas não é um índice de preços: as quantidades e os preços variam ano a ano, assim como variam os tipos de produtos. O IBGE estima as TRUs ano a ano e calcula o volume do valor adicionado (vp – ci) a preços correntes e a preços do ano anterior (neste caso usando as informações de preços do ano anterior).

1 - O CASO DO PRODUTO DIESEL/BIO DIESEL

- Dito isso, vamos examinar o que nos diz Bráulio Borges em nota produzida para os encontros semanais do IBRE a respeito das estimativas do IBGE para o crescimento do Produto Diesel/Biodiesel, no período 2012/13. Abaixo está reproduzido o argumento do Bráulio.

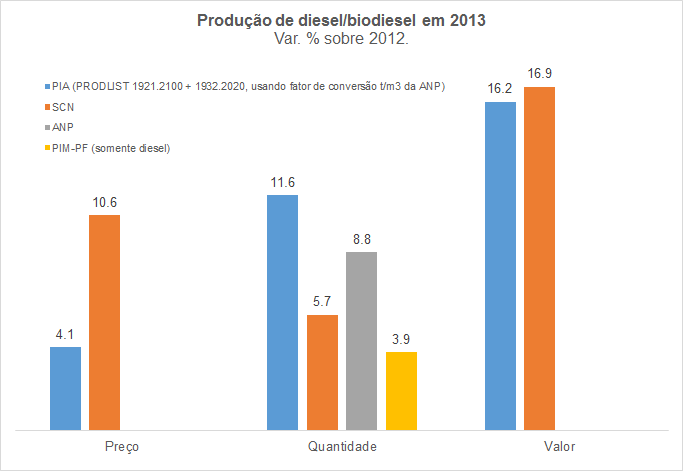

“Construí o gráfico abaixo a partir da PIA e das Contas Nacionais (SCN). Trata-se do produto com maior valor de produção (preço x quantidade) da indústria brasileira, o diesel (mais biodiesel). Notem que as variações dos valores (PxQ) são bem semelhantes entre PIA e SCN, mas quando se divide entre preço e quantidade as variações são muito diferentes. O gráfico também acrescenta as informações de volume de outras duas fontes, PIM-PF e ANP. Reparem que o número do PIB está bem mais próximo daquele apontado pela PIM-PF do que daqueles apontados por PIA e ANP, reforçando aquela minha desconfiança quanto à maneira pela qual o IBGE incorpora as informações das pesquisas estruturais (jogando boa parte da informação "nova" no deflator e não no volume) ”

Fonte: Bráulio Borges, nota interna do IBRE.

- Inicialmente parece-nos importante esclarecer um ponto que é a diferença entre produto e atividade. Atividade produz produtos (Valor da Produção) usando vários bens intermediários e gera Valor Adicionado (VP-CI = VA). Por sua vez, os produtos são produzidos por uma ou várias atividades, e também podem ser importados, constituindo a sua oferta (oferta = vp + importações); Produtos são usados como consumo intermediário de atividades e são componentes da demanda final (demanda = ci + cf + fbc + exportações).

- Portanto, é importante ter-se em conta que não existe Valor Adicionado por Produto. Trata-se de uma impossibilidade. Ou seja, isso só seria possível se o produto fosse fabricado por uma única empresa dentro do território econômico considerado, e que esta produzisse apenas este produto.

- Existe, discriminada na TRU desagregada por 68 atividades e 128 produtos, a atividade “Refino de petróleo e coquerias”; ela produz vários produtos (seis deles representando 99,7% da produção total da atividade em 2013), incluindo o produto diesel/biodiesel (representando 30,1% da produção total da atividade, em 2013). Portanto, não é possível se ter um Valor Adicionado para o produto diesel/biodiesel, pois estes produtos, juntamente com os demais produzidos pela atividade mencionada, utilizam-se de diferentes tipos e quantidade de bens intermediários, consumidos na produção desta atividade.

- Para iniciar, nota-se que Bráulio compara as informações de produção de diesel-biodiesel da PIA com as Contas Nacionais por valor, quantidade e preço, chamando atenção que os valores são próximos, mas que diferem na quantidade e no preço. Com isso, Bráulio conclui que as Contas Nacionais estão superestimando o preço e subestimando a quantidade.

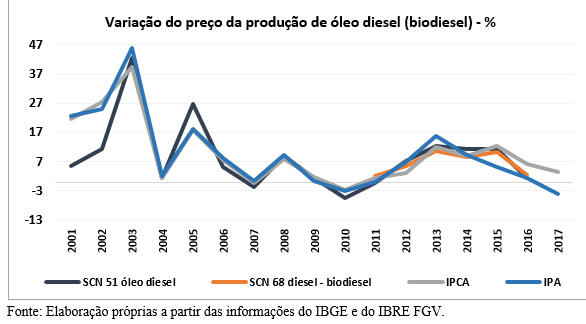

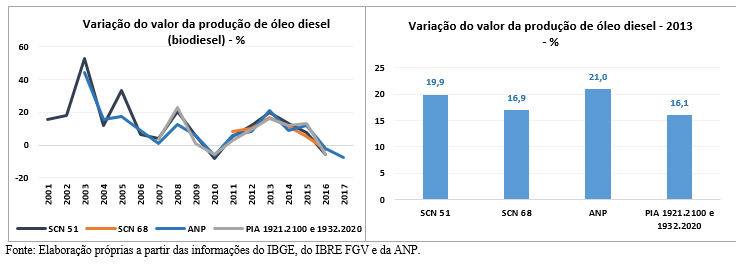

- Entretanto, conforme o gráfico abaixo, a variação de preço do produto diesel-biodiesel nas Contas está aderente às variações do IPCA e do IPA de óleo diesel, inclusive na série histórica desde 2001, conforme gráfico abaixo. Assim o IBGE (com o IPCA e com as Contas) e o IBRE FGV (com o IPA) estariam, pretensamente, errando com os preços.

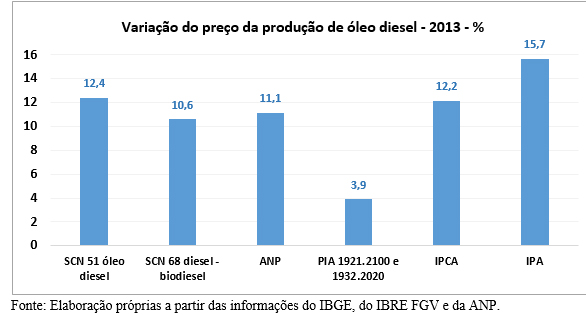

- Por sua vez, no gráfico abaixo, nota-se que a variação de preços em 2013 de todas as fontes, exclusive a da PIA, é perfeitamente compatível com a variação de preços adotada no Valor da Produção no Sistema de Contas Nacionais (SCN). E a variação de preços da PIA é menos do que a metade das verificadas para as demais fontes em 2013. Conforme o IBGE menciona, são utilizadas várias informações para um mesmo produto, inclusive pela questão de cobertura de cada índice. Note que, entre as várias fontes, apresentadas no gráfico abaixo, não consta a informação do Imposto de Renda Pessoa Jurídica, à qual o IBGE tem acesso, e que também é utilizada.

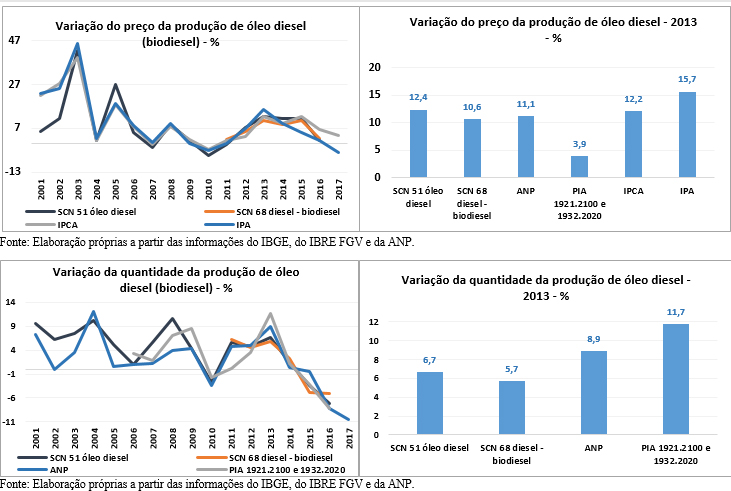

- Um segundo aspecto a ser considerado é o da variação das quantidades de produção de diesel-biodiesel. Verifica-se que, em 2013, a variação de quantidade produzida de óleo diesel no SCN é bem inferior àquela registrada pela PIA e pela ANP, mas na série histórica estas variações se alternam, de tal forma que a variação de quantidade do SCN em vários anos supera a variação de quantidade das demais fontes de informação (ver gráfico abaixo). Caso utilizássemos a variação da quantidade da ANP multiplicada pela variação do seu preço (ou de qualquer outro preço que não fosse o da PIA, já que este geraria variação de valor abaixo do informado pelo SCN e também pela PIA), obteríamos uma variação do valor da produção muito acima do valor da PIA (+22% pelo IPCA de óleo diesel e +26% pelo IPA de óleo diesel).

- A variação do valor da produção de Diesel em 2013 para o SCN e para as demais fontes está em linha, da mesma forma do que na série histórica (gráfico abaixo).

- A única conclusão que podemos obter daqui é que a variação de preços do Valor da Produção de óleo diesel evolui de forma bem próxima à variação do IPA e do IPCA e que a quantidade e o valor dependem dos trabalhos de equilíbrio do IBGE. Em 2013, em particular, a variação de preços do Valor da Produção obtida pela PIA destoa totalmente das demais fontes.

- O IBGE, utilizando-se de diversas informações, no processo de equilíbrio de valor corrente e valor constante, obteve como resultado a variação de preços e de quantidades assinaladas pelo SCN.

- Toda essa discussão sobre valor, preço e quantidade da produção de um produto é pouco relevante para o que de fato interessa, que é o Valor Adicionado da atividade de Refino de petróleo e coquerias, em que este produto, conforme vimos acima, representa 30,1% da produção total da atividade em 2013. Poderia parecer que, ao supostamente errar nas informações do Valor da Produção deste produto, o IBGE poderia ter supostamente errado também no Valor da Produção dos cinco demais produtos, que representam 69,9% do total do Valor da Produção da atividade em 2013.

- Ou seja, o IBGE teria supostamente errado na variação do Valor Adicionado dessa atividade ao superestimar preços e subestimar quantidades. Quiçá esse raciocínio poderia ser extrapolado para todas as atividades subestimando a variação do PIB e superestimando a inflação.

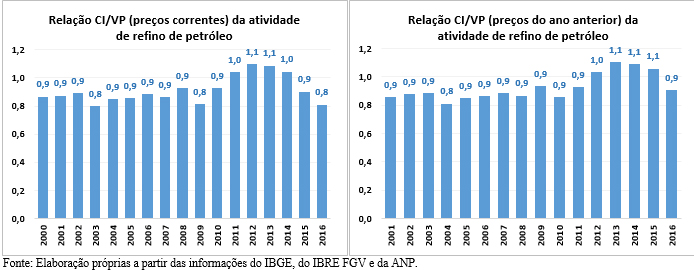

- Supostamente, o IBGE consideraria a relação Consumo Intermediário/Valor da Produção (CI/VP) constante e faria variar o volume do Valor Adicionado da atividade pela variação da quantidade produzida, que teria sido subestimada. O IBGE não faz isso! O IBGE estima quantidades e preços do Valor da Produção e do Consumo Intermediário por diversas fontes e no processo de equilíbrio obtém um Valor Adicionado. Ao fazer isso, obteve para o ano de 2013 (e também 2011 e 2012) um Valor Adicionado negativo nessa atividade de Refino de petróleo e coquerias, reflexo da política de preços da Petrobras (produtora destes produtos que compõem a atividade), que praticou preços abaixo do seu custo de produção O gráfico abaixo mostra que, nas Contas Nacionais, a relação CI/VP se altera ao longo dos anos, sendo maior do que 1 a partir de 2011 (a preços correntes). Ou seja, a partir de 2011 se tem VA negativo

- O procedimento acima relatado é o mesmo para os valores anuais e trimestrais. A diferença é que, para os cálculos anuais, o conjunto de informações é mais amplo e adequado. Ou seja, para a elaboração das Contas Nacionais Trimestrais, o IBGE realiza o mesmo procedimento de equilíbrio e constrói para utilização interna uma TRU trimestral mais agregada do que a usual (dito nível de trabalho com 300 atividades e 600 produtos, aproximadamente) e publica uma TRU anual estimada com apenas 12 atividades, conforme consta das notas metodológicas e em seminários públicos.

- De novo, para o IBGE o VA não evolui pela variação das quantidades produzidas; trata-se de um cálculo muito mais complexo. É possível ter VA negativo mesmo com aumento da quantidade produzida. E, VA é o que interessa!

- A verificação empírica para os demais produtos dessa atividade acima mencionados é feita num texto mais longo que pode ser solicitado aos autores. Nele, demonstra-se que, dos cinco principais produtos mencionados como componentes da produção da atividade de Refino de petróleo, não é possível examinar a evolução de apenas um produto, denominado ‘Outros produtos do refino de petróleo e coque’. Verifica-se, nos gráficos do texto completo, que à exceção do GLP, cuja variação de quantidade produzida adotada pelo SCN é negativa em 2013, todos os demais têm variação positiva; a despeito disso o VA da atividade de Refino, que produz todos esses produtos, é negativo nas contas nacionais.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário