Deflator do PIB e solvência fiscal: estamos medindo corretamente a economia brasileira?

Para o pessoal do IBRE e para aqueles que acompanham meus posts neste blog, esse assunto (deflator do PIB) não representa exatamente uma novidade. O que me motiva a escrever novamente sobre esse tema são os fatos de que: i) recentemente a IFI/Senado soltou uma nota técnica sobre esse assunto; e ii) tenho novas evidências em apoio à minha tese de que o “enigma” associado ao excesso de variação do deflator do PIB sobre o IPCA representa uma subestimação do volume de nosso produto, dado o PIB nominal.

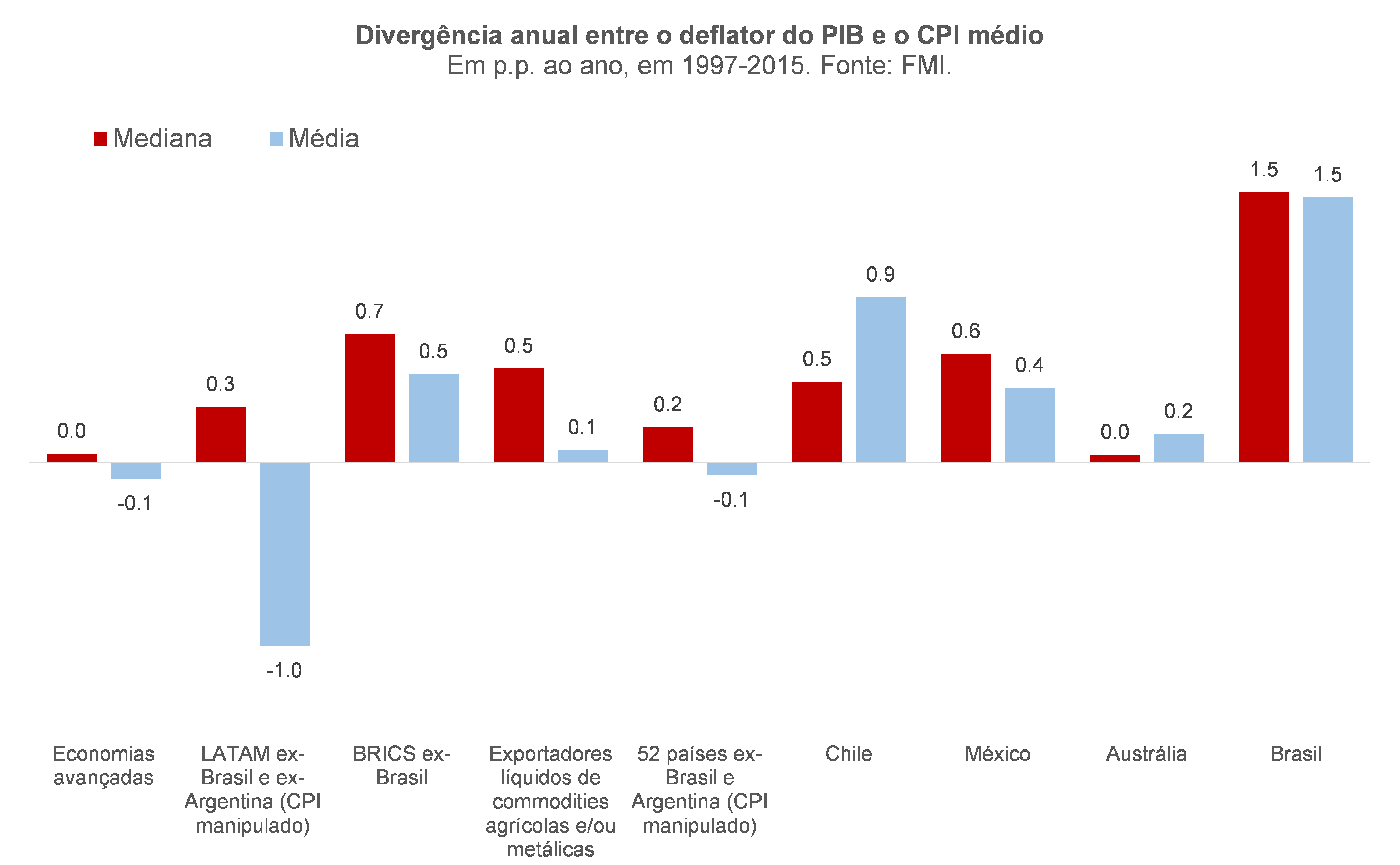

Antes de qualquer coisa, vou reapresentar os fatos estilizados. O gráfico abaixo mostra a diferença entre as variações do deflator do PIB e do IPCA (CPI) para vários grupos de países, no período 1997-2015[1]. Como pode ser notado, o Brasil é, sem sombra de dúvida, uma “jabuticaba”.

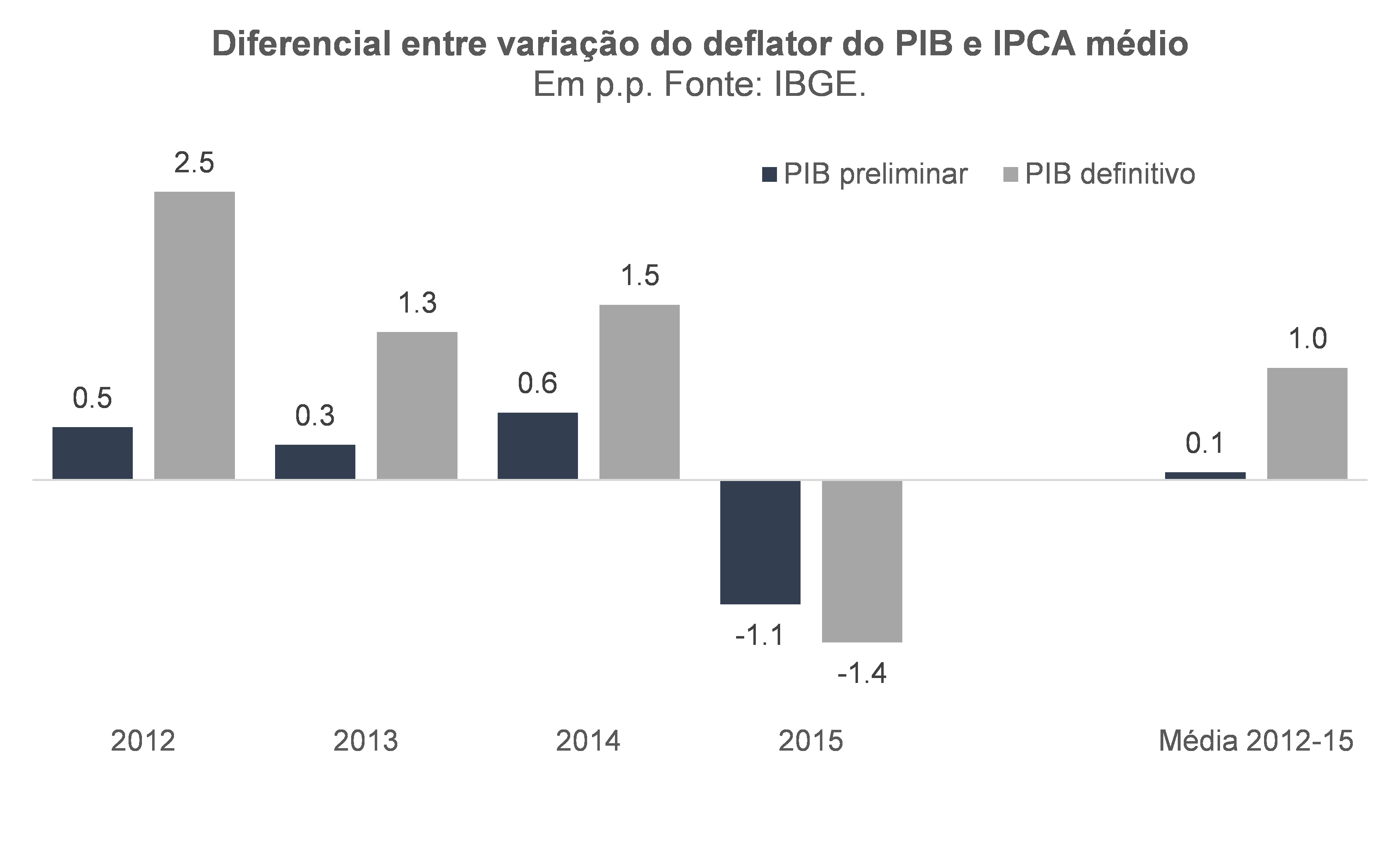

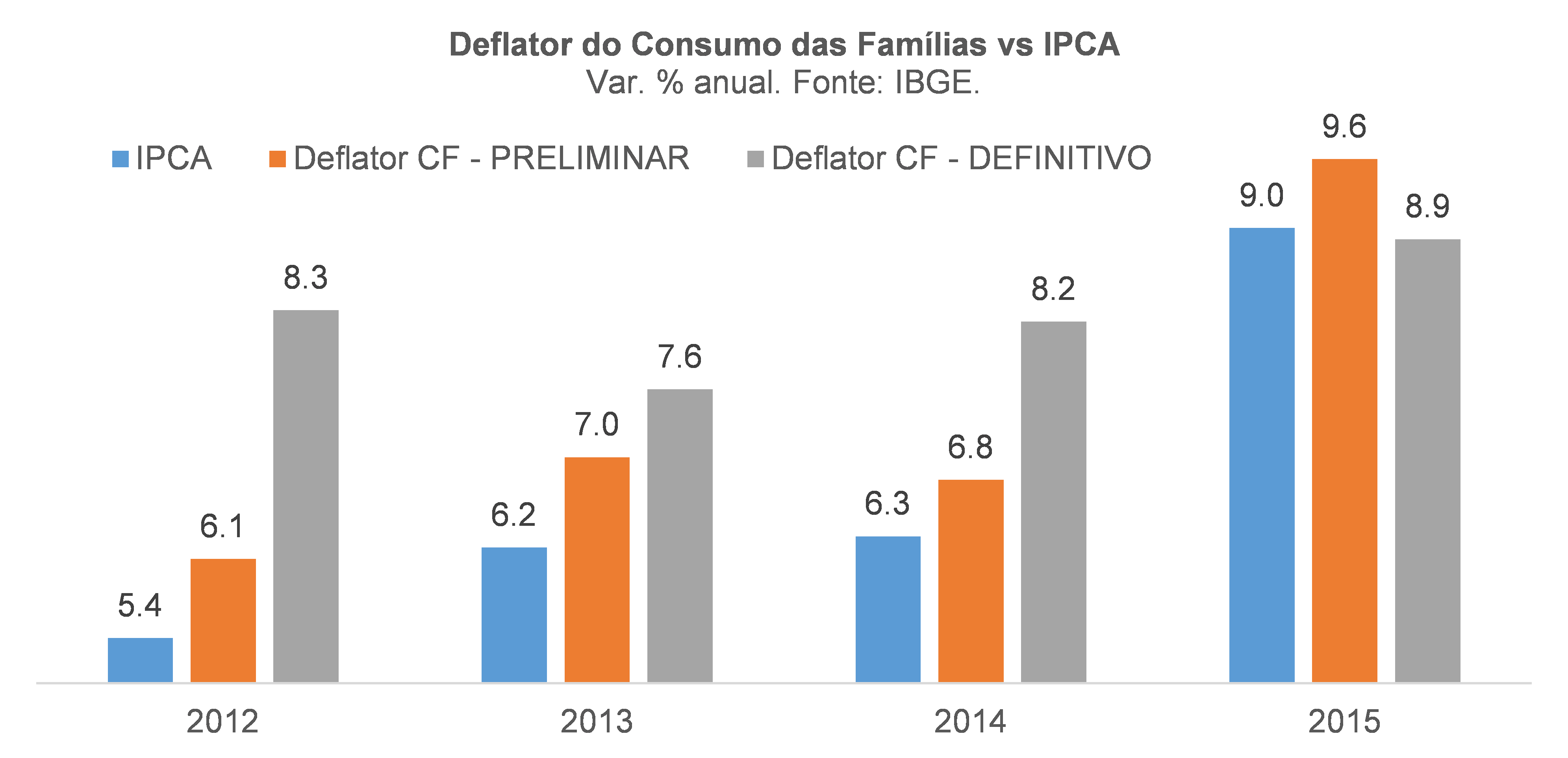

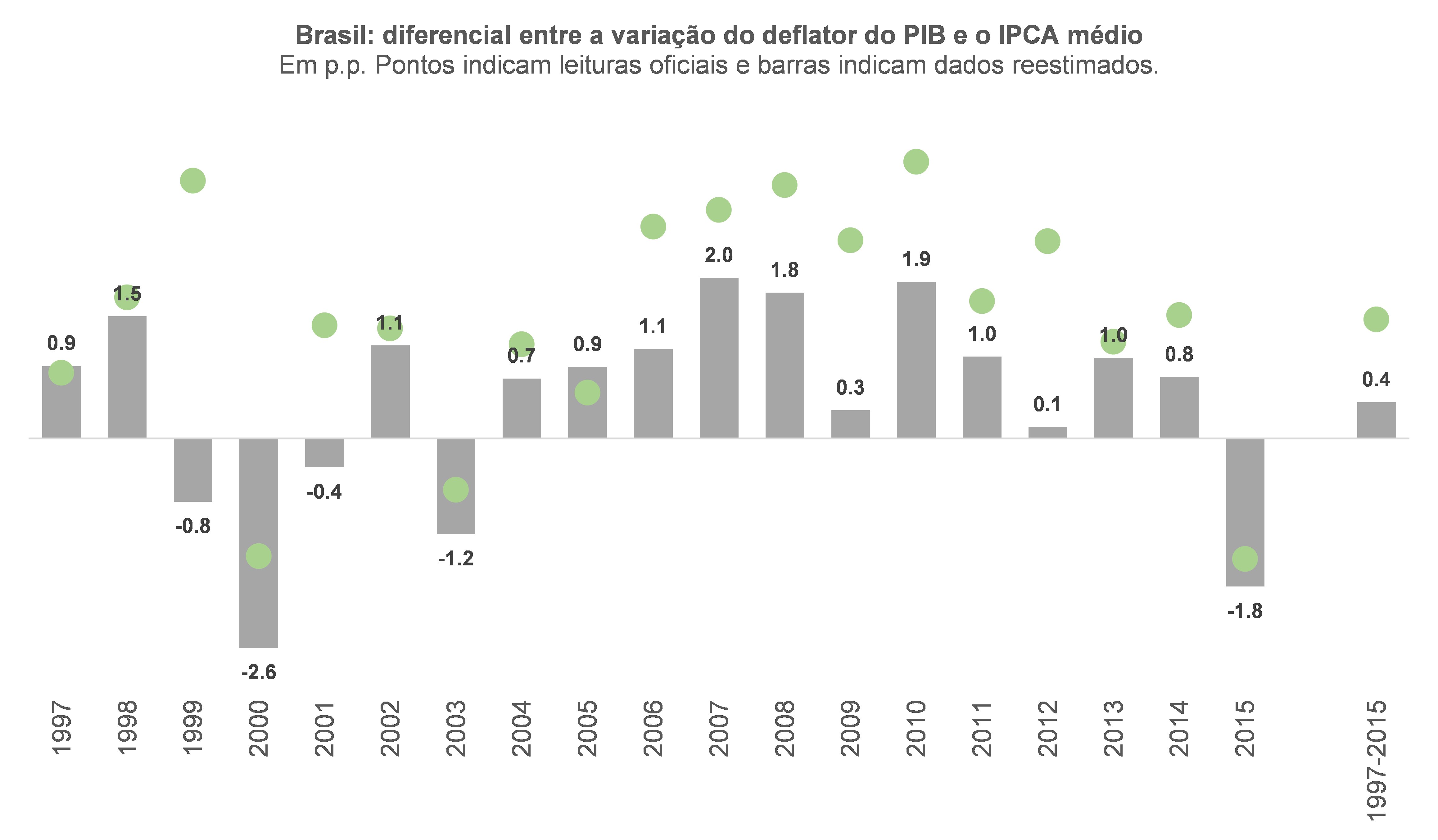

No caso brasileiro, sabemos que boa parte dessa divergência bastante elevada entre as duas “inflações” emerge na transição da estimativa preliminar (“Trimestral”) de nosso PIB, que é conhecida com uma defasagem de cerca de 60 dias após o trimestre de referência, e a estimativa definitiva (“Anual”), conhecida quase dois anos depois (e que já que incorpora, além dos indicadores primários conjunturais, como a PIM-PF, a PMC e a PMS, os dados oriundos das pesquisas estruturais anuais, como a PIA, PAS, PAC e PAIC, dentre outras). A figura abaixo apresenta esse padrão de revisões do diferencial entre a variação do deflator do PIB e a variação do IPCA somente de 2012 em diante, na medida em que, no atual marco metodológico (SCN Ref. 2010), introduzido em março de 2015, o PIB até 2011 já foi conhecido somente na estimativa definitiva. Em novembro deste ano conheceremos o PIB anual definitivo de 2016 (o que levará o IBGE a revisar as séries históricas trimestrais desde 2016 até o 2º trimestre de 2018).

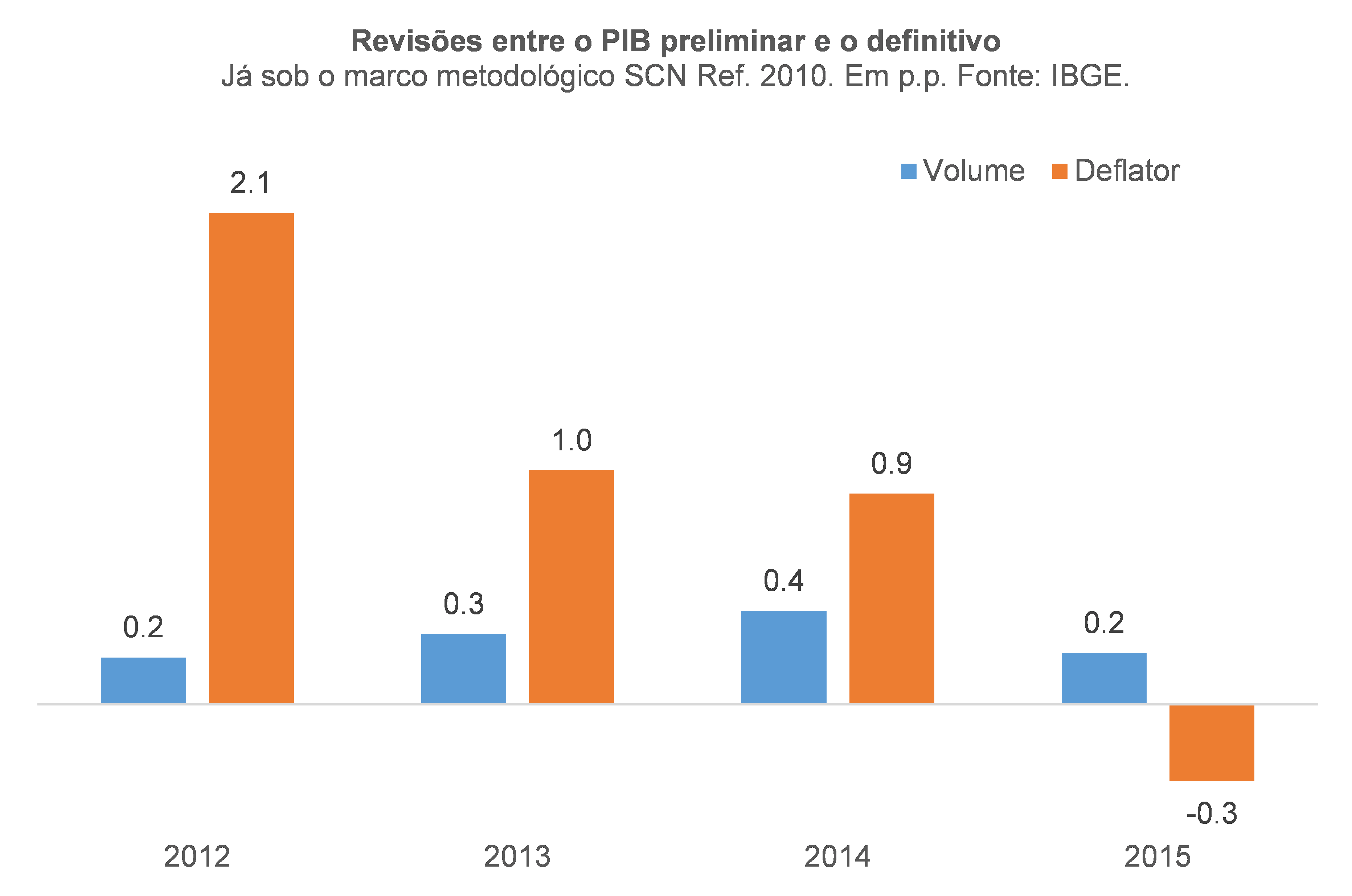

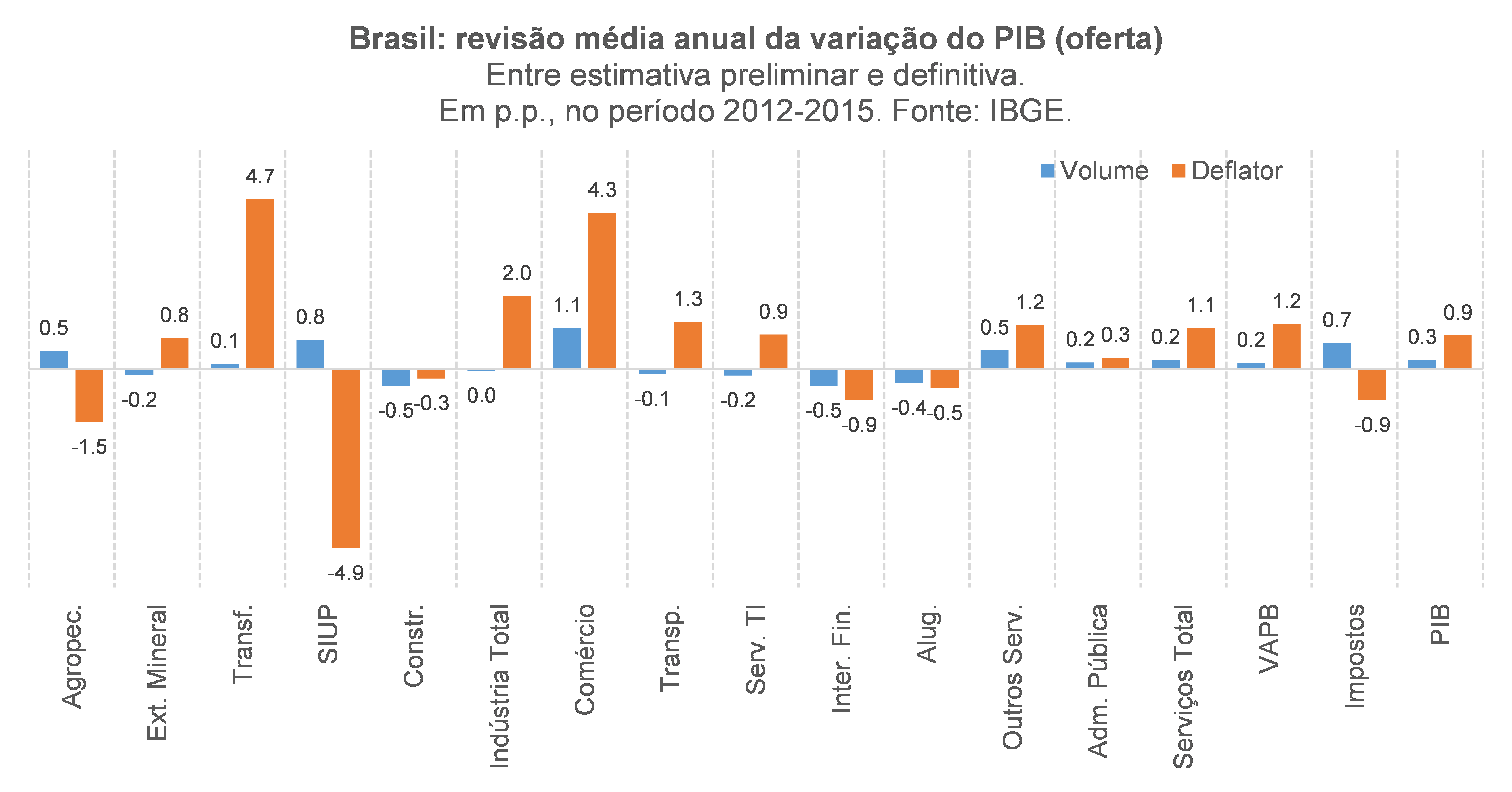

O gráfico abaixo discrimina as revisões, na passagem do PIB preliminar para o definitivo, das taxas de variação no volume (“real”) e no deflator. Reparem que as revisões do volume têm sido sistematicamente positivas e relativamente semelhantes em termos de magnitude, em torno de +0,3 p.p. em cada ano. Já as revisões dos deflatores são significativamente mais expressivas em termos absolutos e mais erráticas (parecem ser pró-cíclicas, com o tamanho da revisão correlacionado positivamente ao hiato do produto). A composição das duas taxas apontadas abaixo indica a revisão, em cada ano, da variação do PIB nominal (isto é, do PIB em R$ correntes). Na média de 2012-15, 21% da revisão do PIB nominal adveio de revisões nos volumes e 79% dos deflatores (“Não seria mais razoável exatamente o oposto, na medida em que boa parte dos índices de preços, como IPCA, IPA, INCC, Sinapi, Funcex, já é conhecida desde a estimativa preliminar do PIB?”, eu me pergunto...).

Alguém poderia argumentar, corretamente, que os escopos cobertos pelo PIB e pelo IPCA são bem diferentes, uma vez que o Consumo das Famílias representou “apenas” 62% do PIB brasileiro sob a ótica da demanda na média do período 1997-2015.

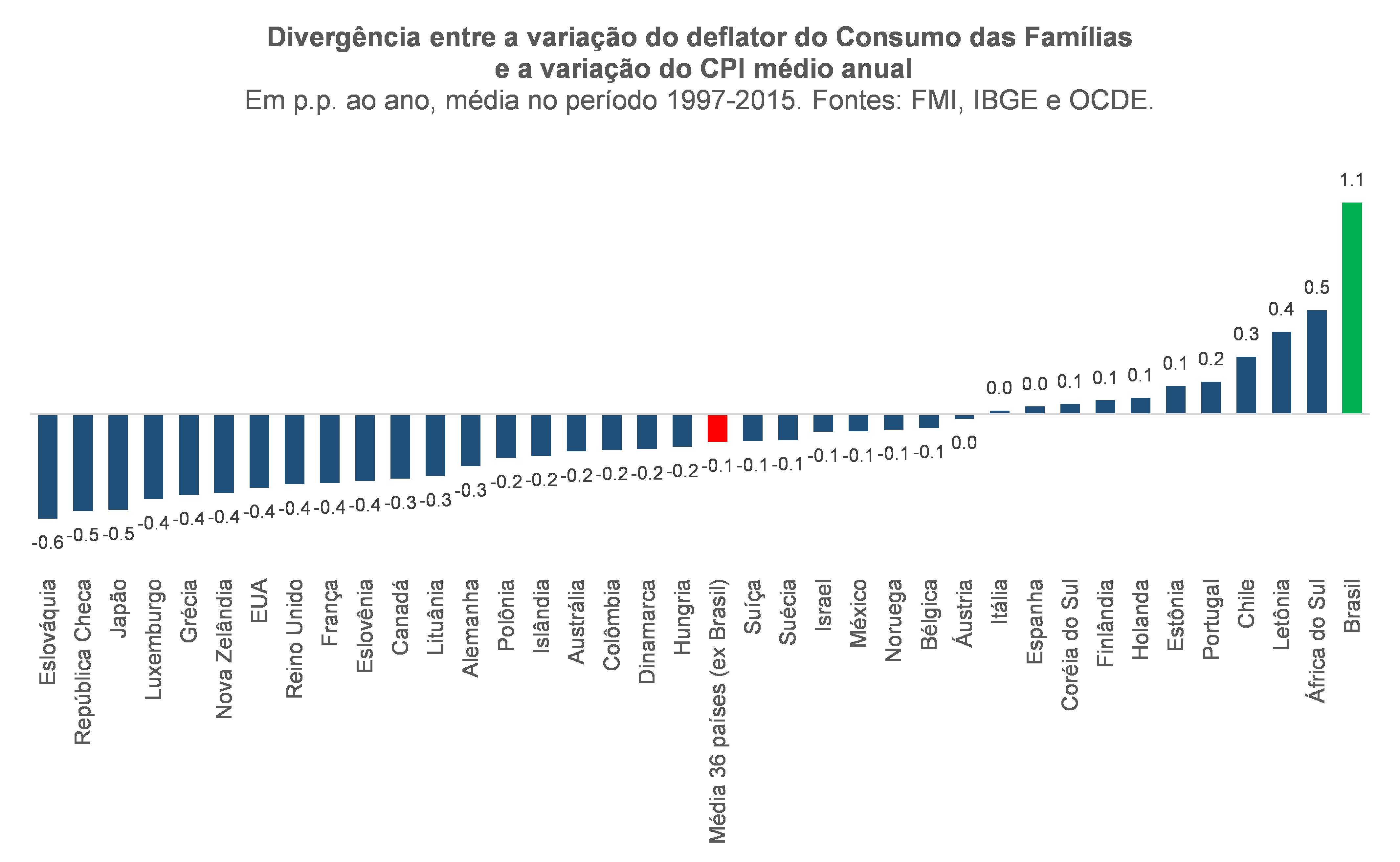

Uma comparação restrita à variação do deflator do Consumo das Famílias e dos CPIs para diversos países aponta, no entanto, que o Brasil continua sendo uma “jabuticaba” nesse assunto do deflator das Contas Nacionais. Em média – e em boa parte dos países – a variação do deflator do consumo familiar corre um pouco por baixo da variação média anual dos CPIs, muitas vezes por conta do fato de que os CPIs, por serem construídos a partir da agregação de itens individuais pela fórmula Laspeyres, acabam subestimando o chamado efeito-substituição[2].

Ademais, tal qual no caso do PIB total, boa parte desse “excesso” de variação do deflator do Consumo das Famílias em relação ao IPCA emerge na transição do PIB preliminar para o definitivo, como ilustra a figura abaixo.

Alguém ainda poderia insistir e dizer que o Consumo das Famílias (CF) no PIB engloba produtos que não estão presentes no IPCA, como o Aluguel imputado (com peso de cerca de 10,5% no CF), boa parte dos serviços financeiros (6,5% no CF e 0,7% no IPCA – já que este último leva em conta apenas as tarifas bancárias, ignorando os serviços de intermediação financeira indiretamente medidos), bem como os serviços, muitas vezes gratuitos, fornecidos às famílias por meio de ONGs e associações (ISFLSF, pouco mais de 2% do CF).

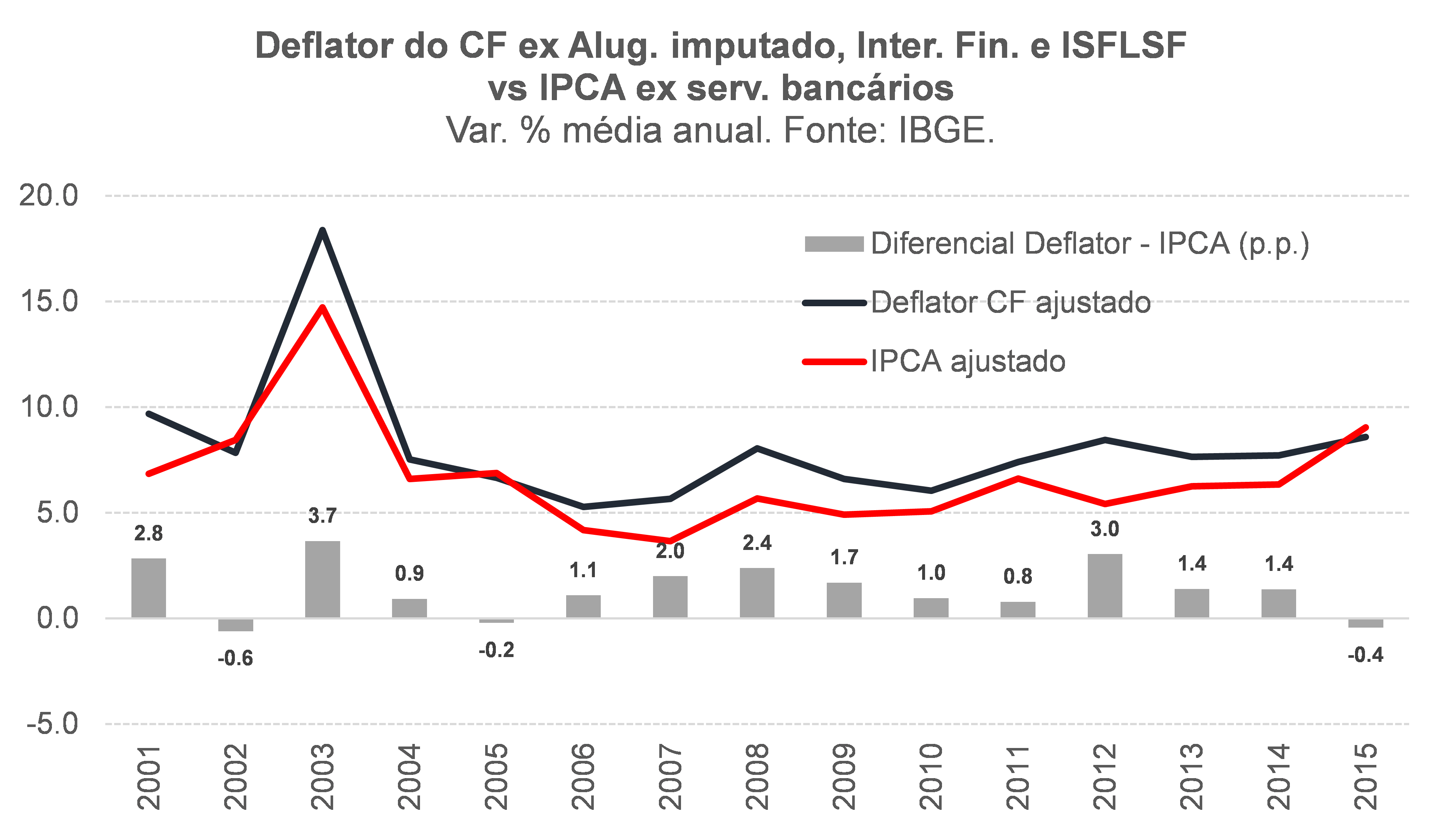

Contudo, mesmo expurgando esses três componentes do Consumo das Famílias e as tarifas bancárias do IPCA – exercício que somente pode ser realizado de 2000 em diante, já que o IBGE não retropolou as TRUs[3] para antes de 2000 no SCN Ref. 2010 –, a divergência positiva nas taxas de inflação persiste: +1,4 p.p. ao ano em 2001-2015, tanto em termos médios como em termos medianos. Vale lembrar que essa diferença é de +1,0 p.p. quando comparo o deflator do CF total, sem nenhum expurgo de produtos, com a variação do IPCA médio anual (em 2001-15). Ou seja: a compatibilização de cestas de produtos do CF e do IPCA não reduz a divergência, mas sim a eleva![4]

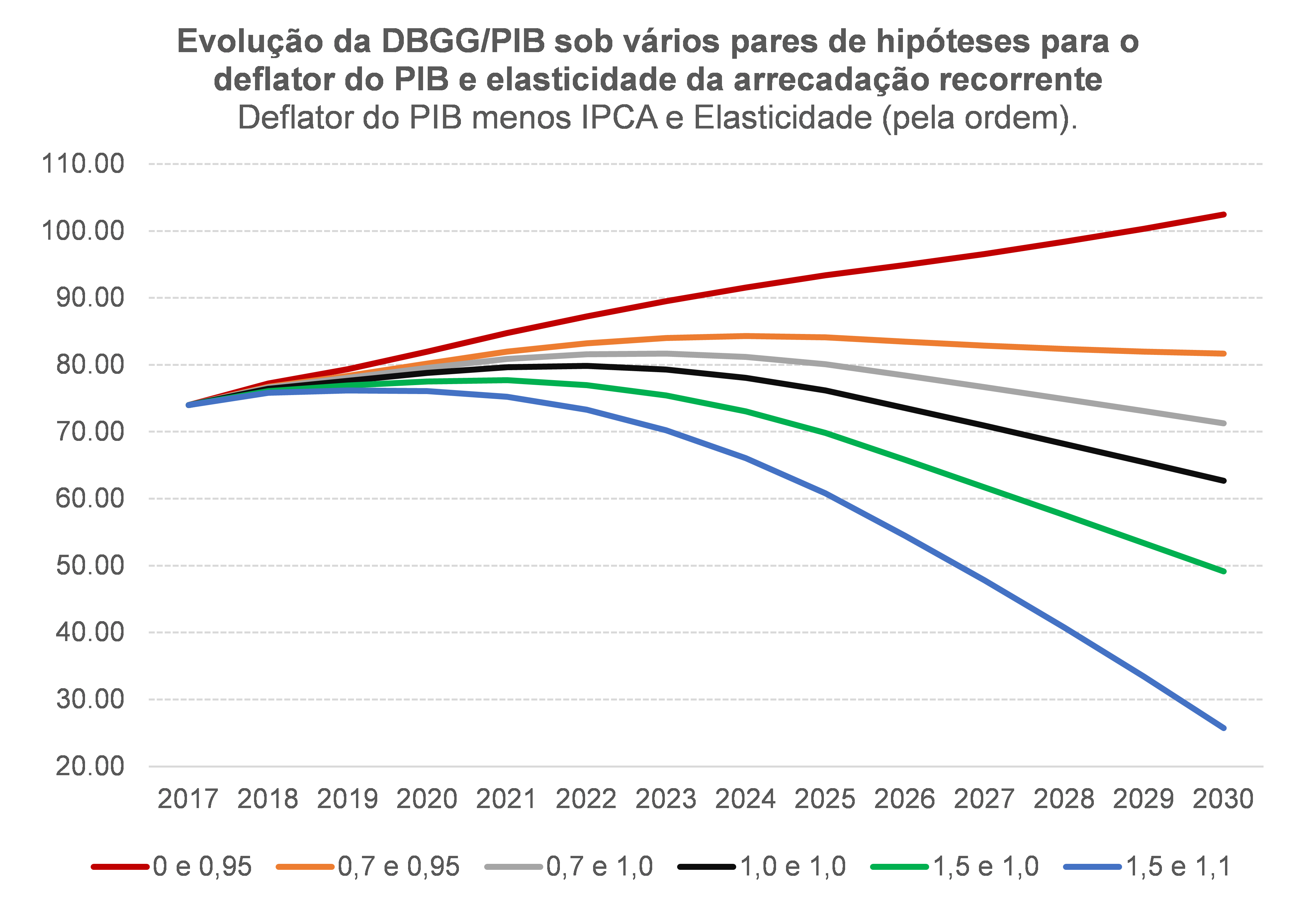

Mas... qual a relevância desse assunto na discussão sobre solvência fiscal, como sugerido pelo título deste post? Enorme. O juro real relevante nos exercícios de dinâmica da dívida/PIB é aquele ajustado pela variação do deflator do PIB (e não pela variação do IPCA). A figura a seguir dá uma ideia da importância desse parâmetro, bem como da elasticidade da arrecadação recorrente com relação ao PIB (que também mereceu uma nota técnica recente da IFI/Senado) nessa avaliação de sustentabilidade fiscal.

Em todas as simulações apresentadas no gráfico abaixo, o cenário macroeconômico é exatamente o mesmo: crescimento potencial do PIB de 2% a.a.; Selic neutra real de 4% a.a., descontada a variação do IPCA; e custo de rolagem da dívida com um spread de +1,0 p.p. sobre a Selic. Também é a mesma, em todas as simulações, a regra fiscal para o governo geral: atual regra do teto de gastos até 2019; teto com novo indexador, igual ao IPCA mais a variação da população, entre 2020 e 2026 [5]; e variação do gasto igual à variação do PIB do ano anterior de 2027 em diante[6].

As linhas de cores diferentes refletem pares distintos de valores para o diferencial entre a variação do deflator do PIB e do IPCA (em p.p.) e para a elasticidade da arrecadação recorrente do governo geral com relação ao PIB, nesta ordem[7]. Como pode ser notado, a depender do par de valores utilizados para esses parâmetros, podemos transitar de um cenário de insolvência (admitindo uma variação do deflator do PIB exatamente igual à variação do IPCA, como muitos analistas ainda fazem em suas simulações – linha vermelha) para a “supersolvência” (admitindo que os valores desses parâmetros se manterão, no futuro, em suas médias históricas dos últimos 20 anos – linha azul).

À luz de tudo aquilo que já foi apresentado acima neste texto, seria possível criar uma “regra de bolso” para esse parâmetro (como foi o propósito da nota técnica da IFI/Senado).

Uma vez que i) o diferencial de +1,4 p.p. entre a variação do deflator do Consumo das Famílias expurgado (isto é, sem aluguel imputado, sem intermediação financeira e sem os serviços das ISFLNF) e a variação do IPCA ex tarifas bancárias (que, na prática, é praticamente igual ao IPCA total) não é explicado por efeitos associados a cestas de produtos diferentes; e ii) esse Consumo das Famílias expurgado representou 49,7% do PIB total em 2000-2015; logo iii) parece ser razoável admitir um diferencial de +0,7 p.p. (+1,4 p.p. x 49,7%) ao ano nas simulações prospectivas (sabendo que esse seria um valor de “equilíbrio”, não sendo observado necessariamente em todos os momentos do tempo, por conta de oscilações cíclicas nos termos de troca em R$ ou dos deflatores da FBCF e do Consumo do Governo). Nesse contexto, essa regra de bolso seria compatível com os cenários fiscais apontados pelas linhas laranja e cinza no gráfico acima.

Mas isso ainda não explica o porquê dessa divergência entre a variação do deflator e o IPCA – bastante persistente, mas não necessariamente permanente. Quem garante que ela não pode desaparecer prospectivamente? Ou se aproximar da média histórica?

Para tentar compreender melhor o que está por detrás desse fenômeno, é preciso aprofundar mais a análise da “fábrica de salsicha” das Contas Nacionais. Cumpre lembrar que o que será apresentado a seguir reflete um esforço de mais de dois anos nesse assunto.

Vou começar por um setor específico, dada a maior disponibilidade de dados públicos, para realizar alguns exercícios comparativos: automóveis e comerciais leves, sob a ótica da demanda (dispêndio final).

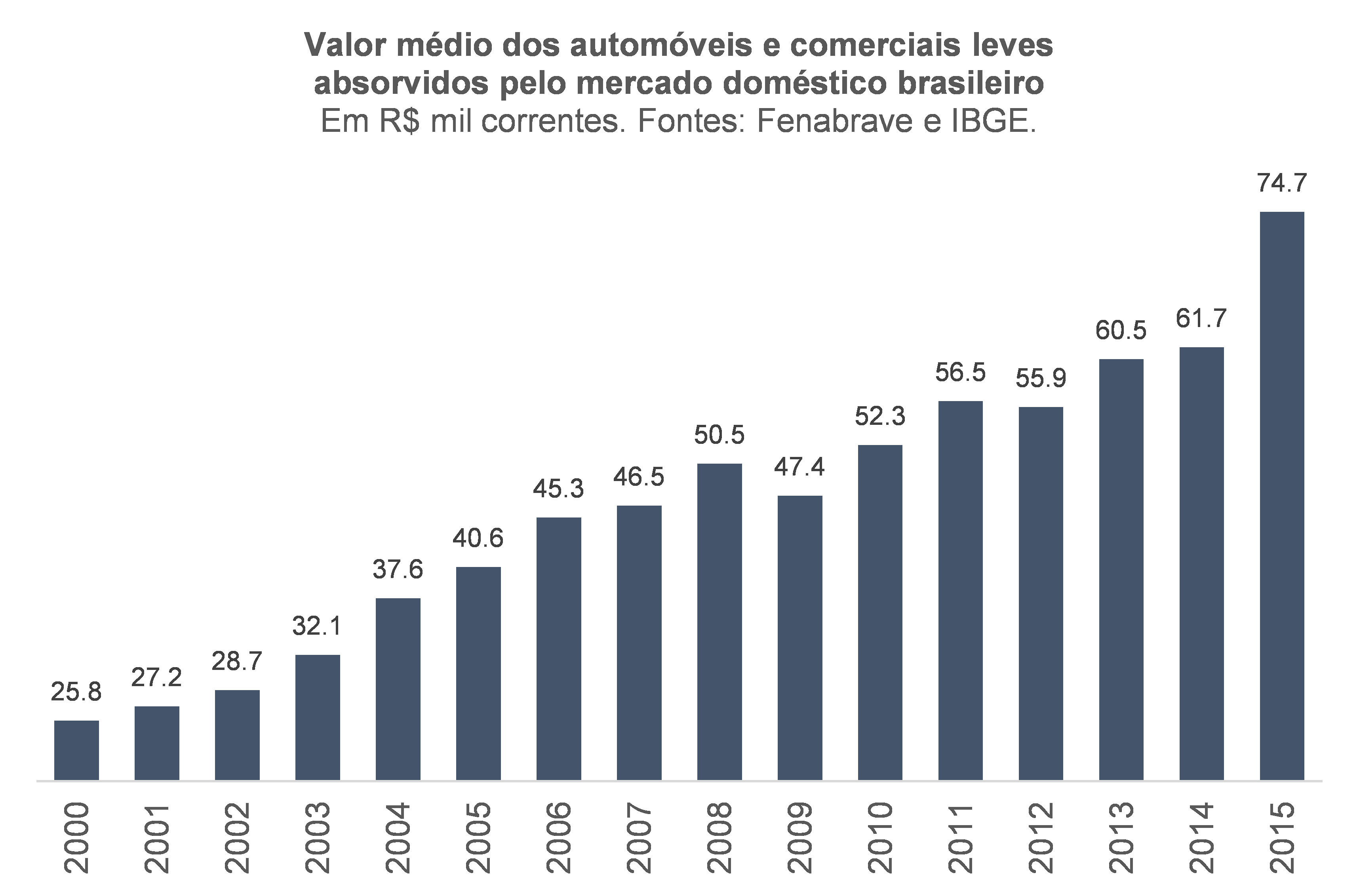

O gráfico abaixo mostra a evolução dos preços médios dos automóveis e comerciais leves absorvidos pelo mercado doméstico. Trata-se basicamente do quociente entre o valor, em R$ correntes, da absorção doméstica de automóveis e comerciais leves (somatório do Consumo das Famílias, da Formação Bruta de Capital Fixo e da Variação de Estoques[8]), obtidos das Contas Nacionais Anuais do IBGE, e do número de licenciamentos de automóveis e comerciais leves (nacionais e importados), captado pela Fenabrave.

Como pode ser notado, o preço médio desses veículos, que era de cerca de R$ 26 mil em 2000, chegou a quase R$ 75 mil em 2015. São valores muito razoáveis, compatíveis com aquilo que efetivamente se observa no mercado de automóveis e comerciais leves novos[9]. Isso sugere que o PIB nominal brasileiro, ao menos desse setor, reflete bem a realidade.

A partir da figura acima, observa-se que, entre 2000 e 2015, a variação do preço médio foi de pouco mais de 189%. Isso significa dizer que a inflação dos automóveis e comerciais leves foi de 189%? Não necessariamente, como vou tentar mostrar com um exemplo.

Antes disso, contudo, é importante ter em mente que o PIB nominal busca medir o Valor Agregado/Adicionado em R$ correntes. Esse valor nominal pode variar ao longo do tempo por conta de oscilações das quantidades físicas, por conta de a economia estar produzindo produtos mais ou menos sofisticados (e/ou por conta de mudanças de hábitos de consumo afetando o mix), bem como por variações meramente monetárias dos preços de cada produto (inflação). O PIB real – ou em volume, na terminologia mais utilizada – corresponde ao Valor Agregado real, descontada somente a parcela da variação dos preços decorrente da inflação. Ou seja: em Contas Nacionais, o volume é uma composição de quantidade física, qualidade média (mix) e qualidade individual (ou quantidade e qualidade, resumidamente).

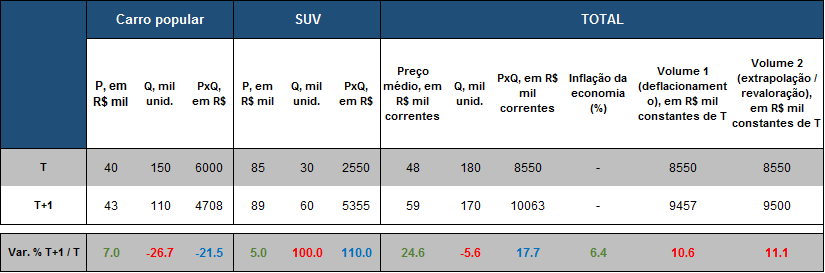

Vamos agora ao exemplo hipotético, aplicado ao setor de automóveis, que ajuda a compreender melhor tudo isso.

Neste exemplo, o PIB nominal (pela demanda) é dado pelo somatório do dispêndio final em dois produtos: “carro popular” e “SUV”. Reparem, em primeiro lugar, que a inflação da economia foi de +6,4% entre T e T+1, que nada mais é do que uma média ponderada (com os pesos de cada produto sendo definidos pelo valor relativo de suas vendas, PxQ, no ano anterior) das inflações individuais, que foram de +7% e +5%, pela ordem. A inflação reflete basicamente a variação, ao longo do tempo, dos preços monetários de produtos homogêneos.

Contudo, no exemplo acima, o preço médio dos veículos consumidos na economia como um todo subiu 24,6% (de R$ 48 mil para R$ 59 mil), já que, além da inflação positiva em cada um dos produtos, os consumidores deixaram de comprar carros populares e migraram para SUVs. Embora o número de unidades vendidas de automóveis e comerciais leves no total da economia tenha recuado 5,6% (de 180 mil para 170 mil), as vendas de SUVs – que apresentam um preço relativo superior a 2 em relação aos carros populares – dobraram (de 30 para 60 mil unidades).

Passemos agora para o indicador de volume agregado da economia, que deve levar em conta tanto a evolução das quantidades como da qualidade. Há vários métodos distintos para calculá-lo. Uma primeira maneira seria valorar as quantidades (Q) vendidas em T+1 pelos preços médios (P) do ano T, calculando o volume em R$ constantes do ano anterior (revaloração). Outra maneira seria aplicar aos valores (PxQ) de cada produto observado em T as variações, entre T e T+1, das quantidades (Q) de cada um deles (extrapolação). Nesses dois últimos casos, o resultado é semelhante (por coincidência nessa economia simplificada, com apenas dois produtos), apontando uma alta de 11,1% do volume. Uma terceira maneira envolveria deflacionar a variação nominal de 17,7% do valor das vendas totais entre T e T+1 pela inflação agregada da economia, de +6,4%, chegando a um aumento do volume de 10,6% (deflacionamento)[10].

Ou seja: no exemplo apontado pela tabela acima, o efeito mix (consumidores comprando veículos mais sofisticados em detrimento dos mais simples) predominou sobre o efeito quantidade física (o número de unidades recuou, em termos agregados), gerando acréscimo significativo do volume. Mas isso ainda ignora eventuais melhorias da qualidade individual de cada um dos produtos apontados acima (“carro popular” e “SUV”).

Vou admitir, agora, que da alta de R$ 3 mil do preço do veículo popular (que passou de R$ 40 para R$ 43 mil no exemplo acima), metade se deveu à incorporação de airbags e freios ABS. Ou seja: parte do aumento do preço monetário refletiu uma melhoria da qualidade daquele produto específico. Neste caso, ou eu teria que tratar esse veículo “aprimorado” como um novo produto para estimar o volume pelo método de extrapolação[11], ou utilizar um índice de preços com ajustamento hedônico (que busca descontar da inflação medida as oscilações de qualidade individual dos produtos relativamente homogêneos) para estimar o volume por deflacionamento. Na presença de um índice de preços com algum ajuste por qualidade, a inflação da economia seria menor do que os +6,4% do exemplo acima, fazendo com que a variação do volume estimada por deflacionamento tivesse sido ainda maior (não custa lembrar que cerca de 20% do PIB norte-americano envolve algum tipo de ajustamento hedônico[12]).

O exemplo acima deixa evidente que variação de preço médio não é sinônimo de inflação! Como já apontado antes neste texto, a estimação do volume – isto é, do PIB a preços constantes – deve descontar da variação do PIB nominal somente a variação da inflação e não toda a variação dos preços médios. Ou seja: a variação do deflator do PIB (e de seus subcomponentes) deve refletir somente a inflação e não a variação do preço médio.

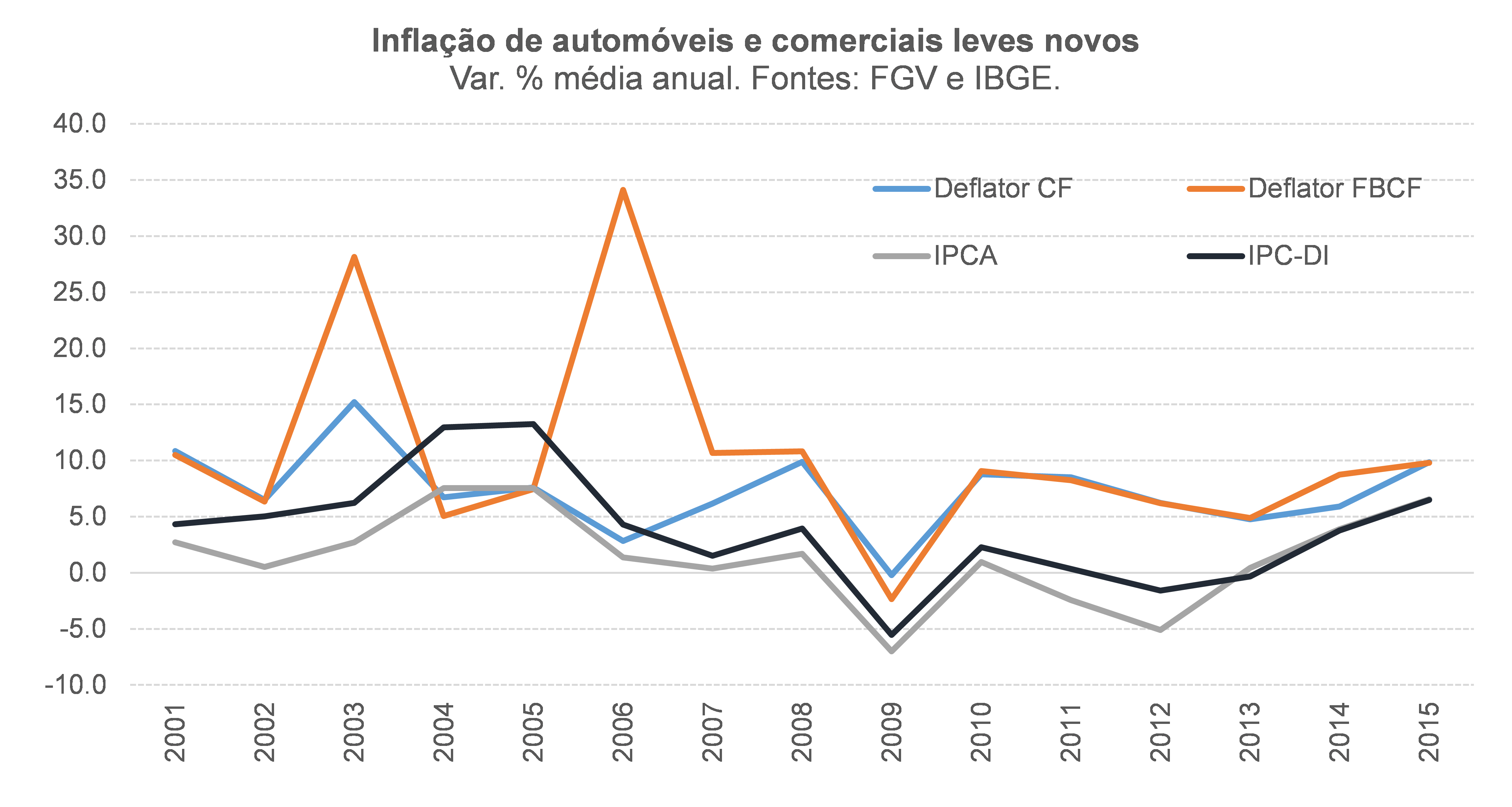

Vamos voltar agora ao mundo real da economia brasileira. A figura abaixo compara a inflação dos automóveis novos captada pelo IPCA/IBGE e pelo IPC-DI/FGV (que buscam estimar a variação monetária de preços de produtos relativamente homogêneos ao longo do tempo) com a variação dos deflatores implícitos do Consumo das Famílias e também da FBCF para estes mesmos produtos.

Como pode ser notado, IPCA e IPC-DI mostraram taxas próximas entre si nos últimos 10 anos, embora no acumulado do período 2001-2015 as ordens de grandeza tenham sido bem diferentes: +24,1% no IPCA e +74,9% no IPC-DI (por conta da maior divergência entre eles em 2001-2006). Não obstante, as taxas de variação acumuladas dos deflatores das Contas Nacionais são significativamente diferentes, com elevações de 188% nos automóveis consumidos pelas famílias, de 348% no caso da FBCF e de 248% quando se observa o agregado do consumo familiar, dos investimentos e da variação de estoques. Ou seja: a variação do deflator da absorção doméstica de automóveis e comerciais leves (+248%) está muito mais próxima da variação dos preços médios (que foi de +189%, conforme o exercício apresentado alguns parágrafos acima) do que da inflação captada por IPCA e IPC-DI.

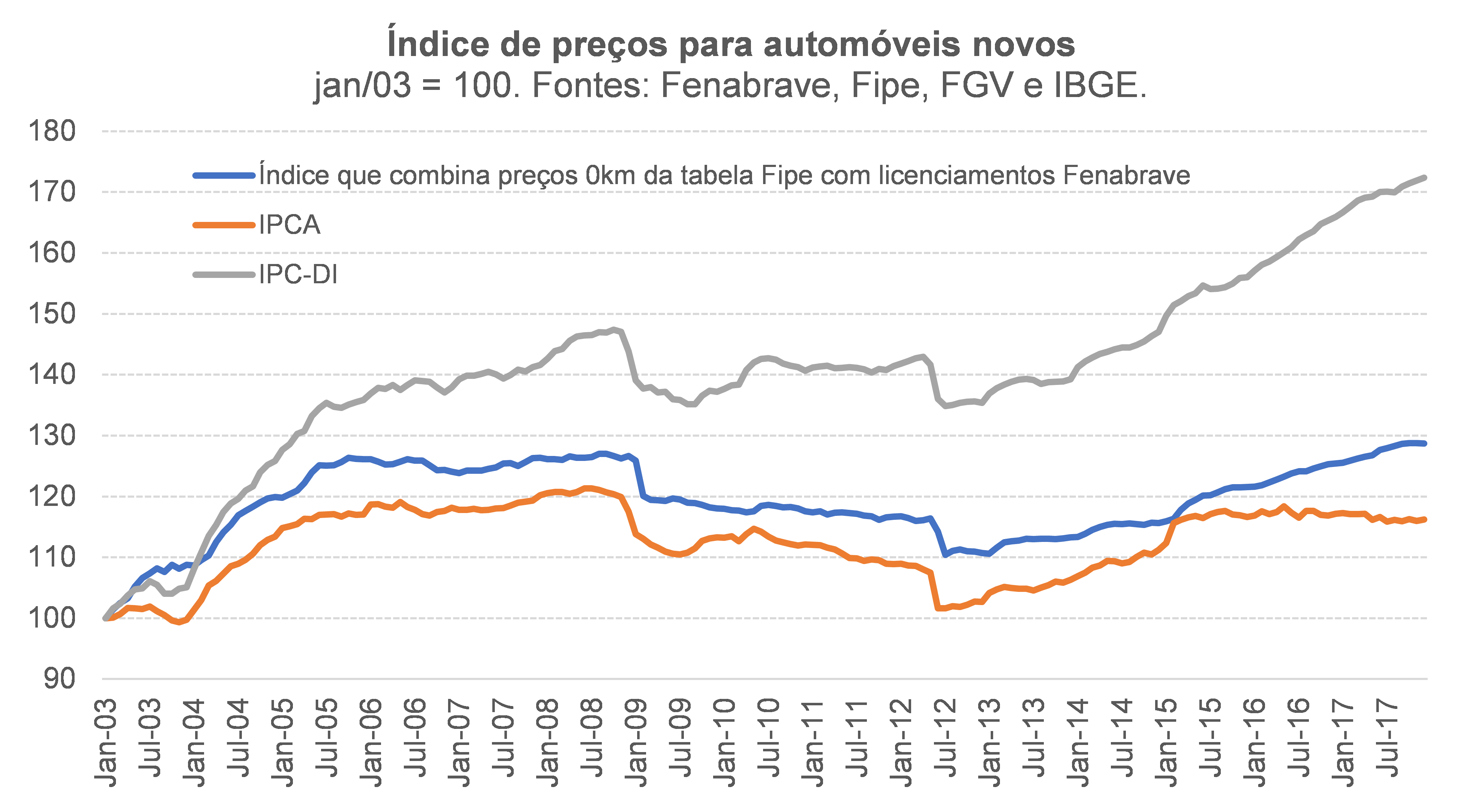

Será que IPCA e IPC-DI estão captando bem a inflação dos automóveis e comerciais leves novos? Meu colega de LCA, Douglas Uemura, construiu um índice de preços para automóveis novos a partir de preços de veículos 0km da Tabela Fipe (que é referência para os mercados de novos e usados, de seguros e para o cálculo do IPVA). Para captar a inflação de cada modelo, foi considerada a variação da média dos preços em R$ de todas as versões de um mesmo modelo (exemplo: Chevrolet Onix, nas versões Joy, LT 1.0, LT 1.4, Advantage, LTZ, Activ etc.) e os dados de quantidades foram obtidos dos números de licenciamentos da Fenabrave (somente para o modelo, sem dados por versão). A estrutura de ponderação considerou sempre os valores (PxQ) do ano imediatamente anterior (como nas Contas Nacionais brasileiras). A figura abaixo compara esse índice com o IPCA e o IPC-DI automóveis novos.

Embora haja algumas diferenças importantes nas taxas de variação em 2003 e em 2016/17, o IPCA parece refletir razoavelmente bem o comportamento da inflação varejista desses produtos. No caso do IPC-DI, boa parte da divergência em termos da taxa de variação aconteceu em 2004-2005; daí em diante suas taxas de variação são bem próximas[13].

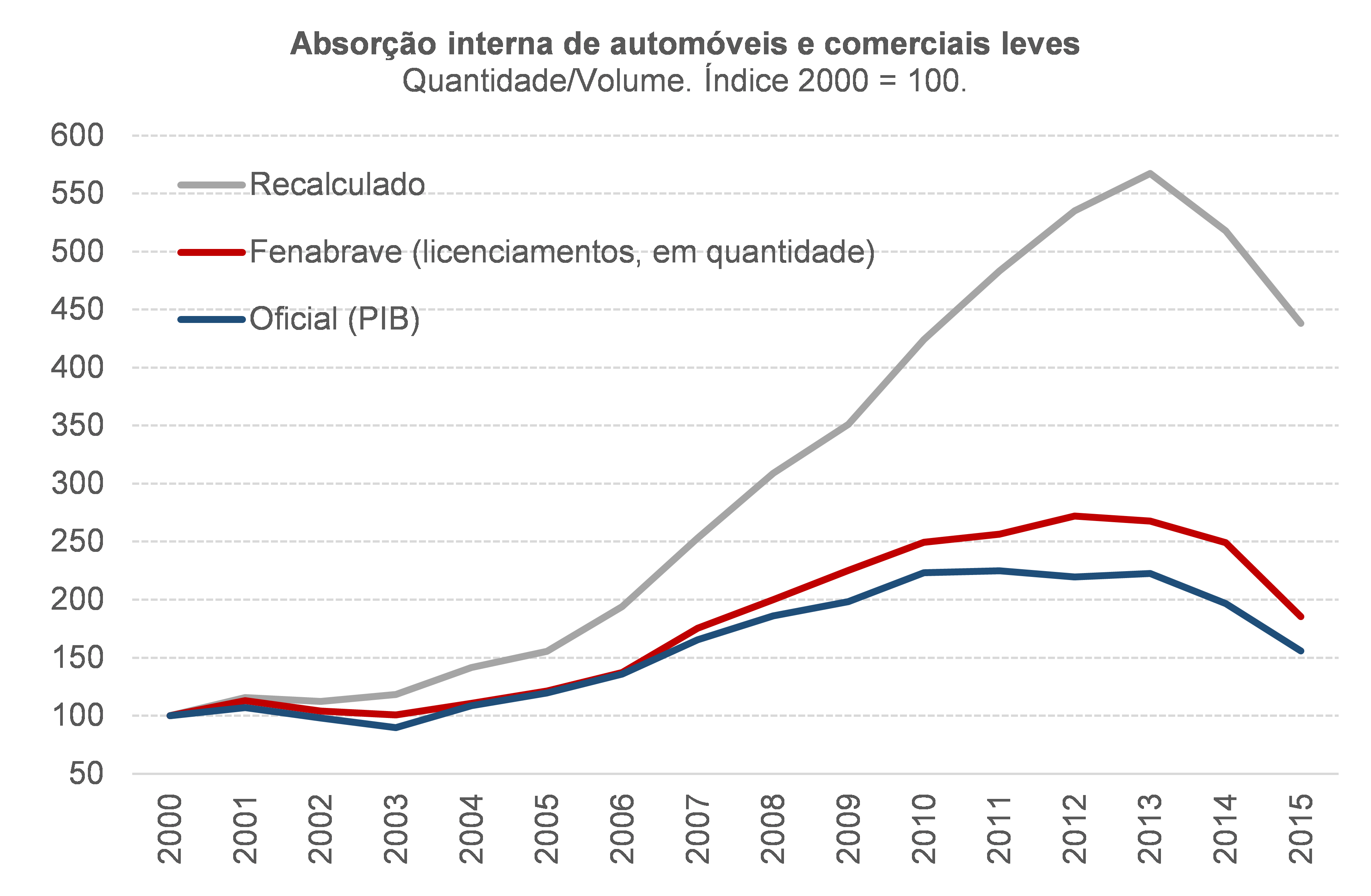

Já que o IPCA parece refletir razoavelmente bem a inflação varejista de automóveis e comerciais leves e que o PIB nominal do setor parece refletir bem a realidade (como sugere o exercício de preço médio em R$, acima), fiz o seguinte exercício: tomei como dados os valores nominais (PxQ) do Consumo das Famílias, FBCF e Variação de Estoques desse produto (ou seja, a absorção doméstica de automóveis e comerciais leves novos) e reestimei os volumes por deflacionamento, utilizando o IPCA específico do setor como deflator. A figura abaixo mostra o resultado desse exercício.

Em primeiro lugar, chama a atenção o fato de que os volumes atualmente embutidos no PIB oficial (linha azul) correm até mesmo por baixo da quantidade “pura” apontada pelos dados de número de licenciamentos de automóveis e comerciais leves novos da Fenabrave (linha vermelha). Não custa lembrar, mais uma vez, que os dados da Fenabrave são compilados em termos de unidades de veículos, sem nenhuma diferenciação entre eles – o que significa dizer que um carro de R$ 40 mil tem o mesmo peso, nesse indicador, de um de R$ 200 mil, por exemplo. Ou seja: o dado da Fenabrave junta bananas com maçãs (e aparentemente o PIB brasileiro também faz isso, pelo menos neste setor).

O índice de volume alternativo construído por mim (linha cinza) mostra uma evolução bem mais expressiva do que os outros dois em boa parte desse período, basicamente porque houve uma relevante melhoria de mix (queda do share de carros populares, de 70% das vendas no começo dos anos 2000 para 40% recentemente, e aumento dos SUVs e de outros veículos mais sofisticados). E esse volume ainda pode estar subestimado, uma vez que também houve melhorias de qualidade individual (como a adoção obrigatória de airbags e ABS em todos os veículos a partir de 2014, melhorias de eficiência energética induzidas pela regulação, dentre outras) e nossos índices de preços varejistas e atacadistas ainda não realizam nenhum tipo de ajustamento hedônico.

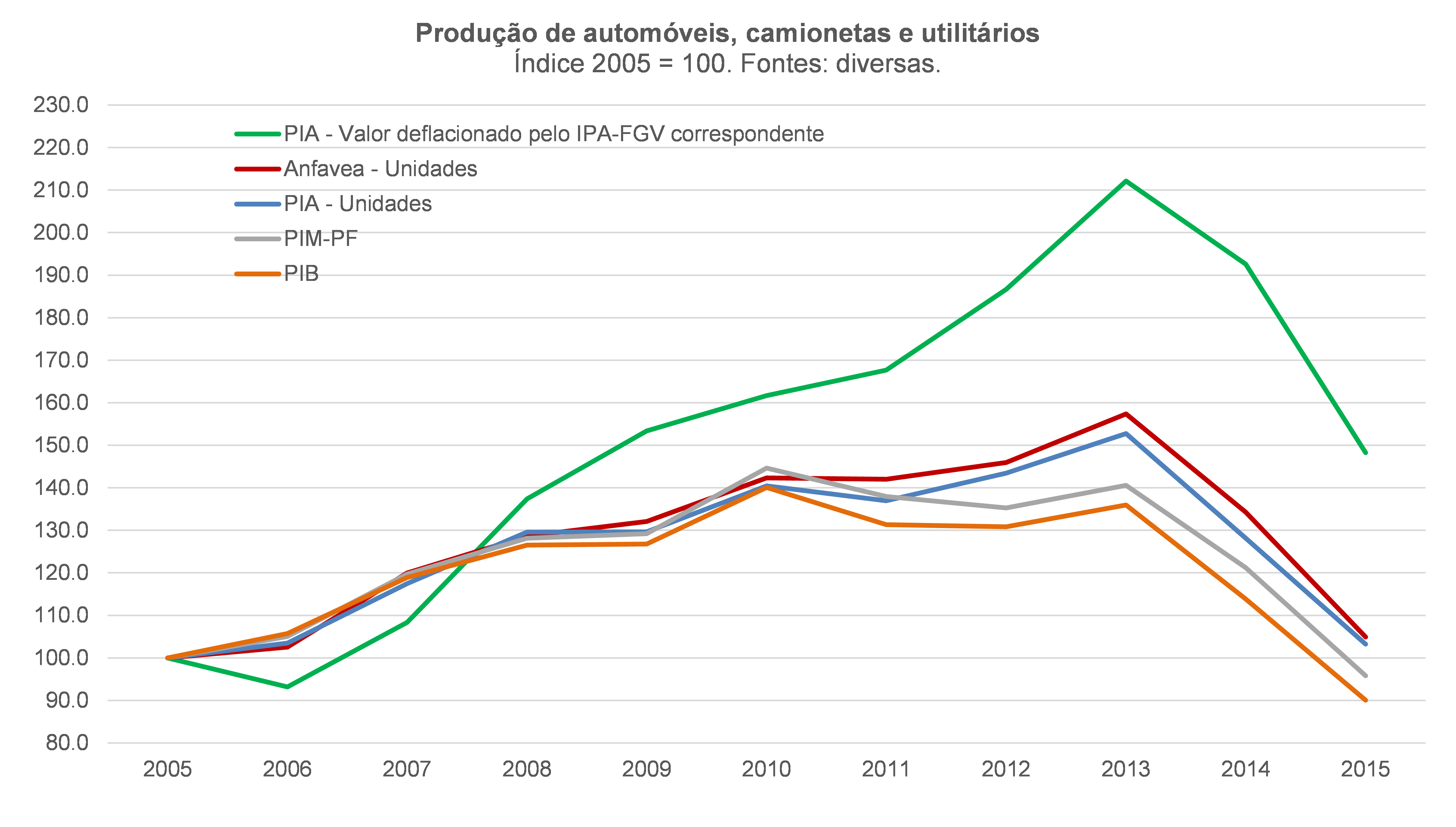

Chego a uma conclusão semelhante quando faço um exercício análogo para o mesmo setor pelo lado da oferta nacional, como ilustra a figura abaixo (valendo lembrar que as importações também ajudam a compor a absorção interna, apontada na figura acima; ademais o PIB pela demanda reflete o dispêndio final, já incorporando as margens de comércio, transporte e os tributos indiretos). No caso abaixo, estou utilizando os dados da PIA (Pesquisa Industrial Anual), do próprio IBGE, e o IPA do setor (FGV).

Notem que o índice de volume embutido no PIB oficial é muito próximo daquele sugerido pela PIM-PF – que, por sua vez, mostrou descolamento importante dos dados da Anfavea e da PIA entre 2011 e 2015 em termos de unidades produzidas, reflexo da introdução de várias novas plantas de elevado volume neste período (que não foram corretamente captadas pela PIM-PF). De qualquer modo, o volume do PIB brasileiro deveria refletir a linha verde.

Qual seria o impacto no PIB total dessa subestimação do volume da absorção doméstica de automóveis e comerciais leves (que respondeu por cerca de 3,7% do PIB total sob a ótica da demanda na média 2001-15)?

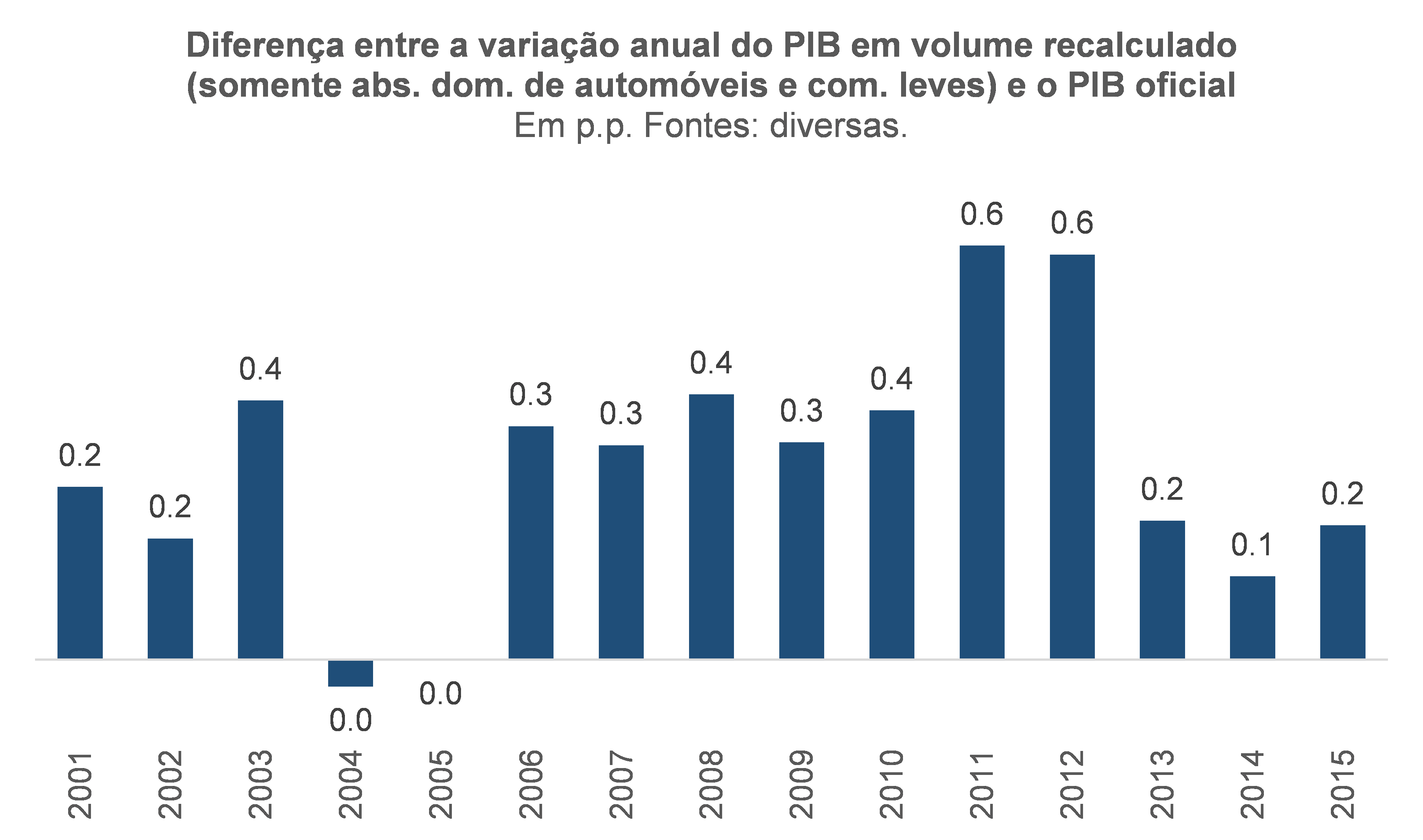

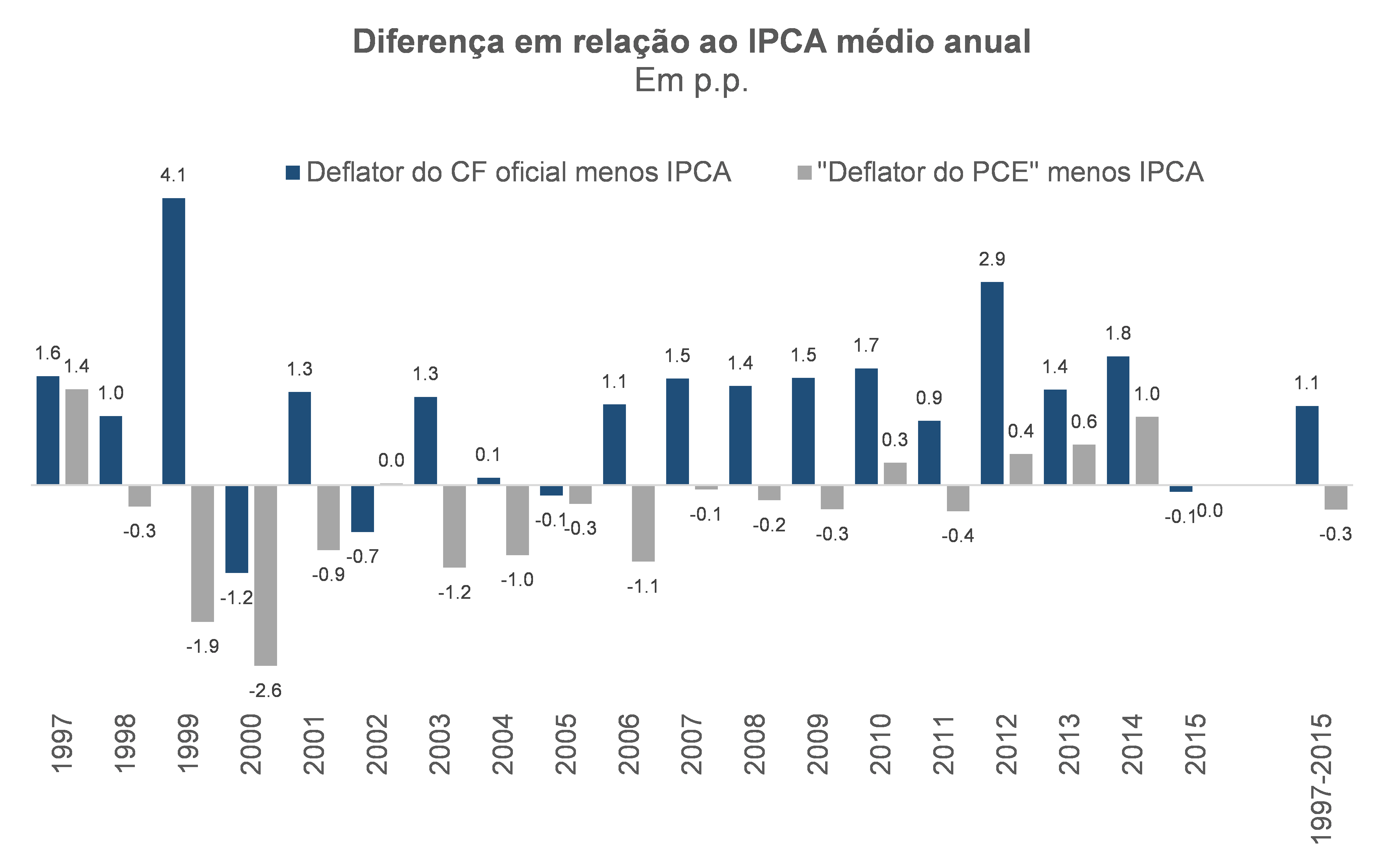

O gráfico abaixo mostra esse impacto na taxa de variação do PIB total, ano a ano. Em 2015, o PIB brasileiro em volume e no nível teria sido 4,1% maior do que o reportado oficialmente pelo IBGE (sem alterar em nada o PIB nominal oficial, vale lembrar). Ademais, levando em conta esse recálculo do volume, a diferença entre a variação do deflator do PIB e a variação do IPCA total recuaria de +1,6 p.p. em 2001-2015 (oficial) para +1,3 p.p. (recálculo do volume). No caso do deflator do Consumo das Famílias, o diferencial em relação ao IPCA recuaria de +1,0 p.p. em 2001-2015 (oficial) para +0,7 p.p. A “jabuticaba” do deflator diminui, mais ainda segue sendo uma “jabuticaba” na comparação internacional.

Essas divergências expressivas nas taxas da inflação e da variação dos deflatores, contudo, não se limitam apenas a esse item. Dentro do Consumo das Famílias, o PIB aponta uma variação de +155% do deflator dos eletrodomésticos em 2001-2015, contra uma inflação de +88% no IPCA; em tecidos, vestuário, calçados e acessórios as altas são de +338% e de +159%, pela ordem; na gasolina comum/gasoálcool, as variações são de +181% e +142%, dentre outros exemplos.

Não há diferenças muito relevantes nas taxas de inflação dos serviços, uma vez que o IBGE já estima seu volume implicitamente no PIB em vários segmentos, dividindo o faturamento nominal da PMS (PIB preliminar) ou o valor adicionado da PAS e de outras pesquisas (PIB definitivo) por índices de preços específicos (muito embora a indisponibilidade de um IPS, que mensure a inflação dos serviços prestados às empresas, possa gerar algum viés nessas estimativas de volume)[14]. Mas há também divergências importantes fora do Consumo das Famílias, como ilustra a figura a seguir:

Não é à toa que boa parte da diferença entre a variação do deflator do PIB e a variação do IPCA médio anual emerge na transição da estimativa preliminar do PIB para a definitiva, como apontei na segunda figura deste texto (acima): nessa etapa da estimação das Contas Nacionais o IBGE incorpora os dados de várias pesquisas estruturais (PIA, PAIC, PAS, PAC, PAM, PPM, PEVS etc.), muitas delas desenhadas para captar, dentre outras variáveis, os Valores Adicionados nominais (valor da Produção menos valor do Consumo Intermediário) por cada um desses setores (a PIA e as pesquisas agropecuárias, PAM, PPM e PEVS, são as únicas que também trazem dados de quantidades físicas para vários produtos).

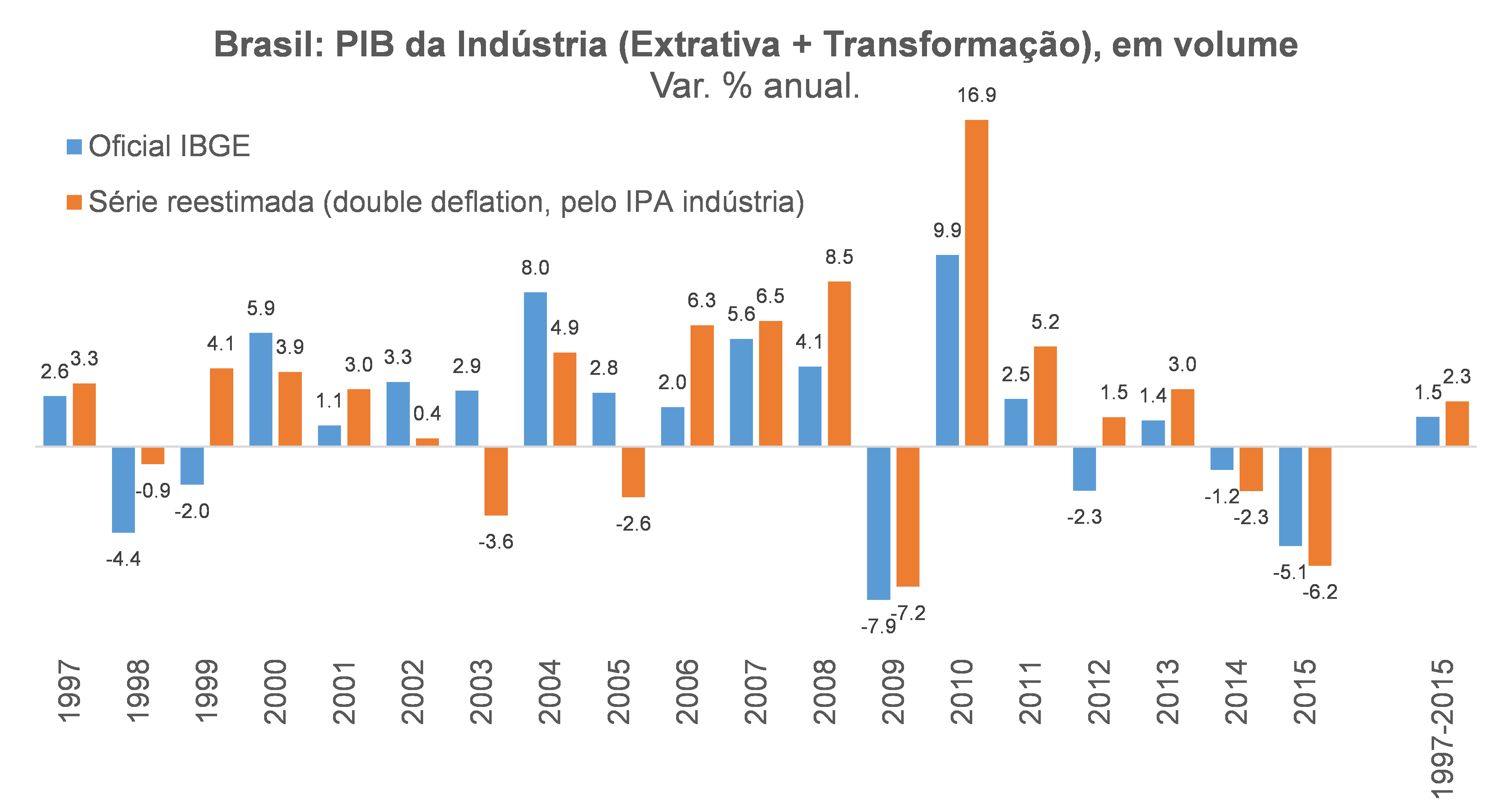

E é aí que eu acho que emerge o “enigma” da divergência do deflator, que ocorre sobretudo no caso dos bens industrializados (especialmente naqueles mais diferenciados), como sugere a figura abaixo – em que eu tomo o PIB nominal industrial oficial como dado e reestimo os volumes por deflacionamento, utilizando o IPA indústria da FGV. Notem que, nesse recálculo, o PIB industrial teria registrado uma variação em volume 0,8 p.p. maior, ao ano, em 1997-2015.

Com algumas exceções, o IBGE praticamente considera como “dadas” as estimativas de volume das estimativas preliminares (ver figura abaixo) – que são oriundas de indicadores conjunturais, alguns deles não desenhados para captar valor adicionado e sim apenas para mensurar quantidades produzidas, como é o caso da PIM-PF[15].

Desse modo, quase toda informação nominal e de valor adicionado nova trazida pelas pesquisas estruturais[16] acaba sendo direcionada para os preços/deflator, que é estimado por resíduo para alguns componentes do PIB (isto é, implicitamente, dividindo o valor nominal das pesquisas estruturais pelas quantidades/”volumes” das estimativas preliminares), gerando o fenômeno da expressiva revisão dos deflatores entre o PIB preliminar e o definitivo, bem como a “jabuticaba” do excesso de variação do deflator sobre o IPCA.

Vale notar que, na estimativa preliminar do PIB, a variação do deflator nada mais é do que uma média ponderada das variações de vários itens do IPCA, do IPA e de outros índices de preços (Sinapi, Funcex e outros)[17]. O IBGE aplica essas variações sobre os níveis dos deflatores dos componentes do PIB do ano anterior e chega ao deflator, no nível, do ano corrente.

Já no caso do PIB definitivo, o IBGE passa a contar com as informações dos níveis dos preços médios, em R$ correntes, de vários produtos. E aqui surge o problema, em minha opinião, de como proceder para se estimar o volume. O IBGE deveria seguir a recomendação internacional[18] e estimar os volumes implicitamente – isto é, deflacionando os valores nominais por índices de preços adequados que reflitam somente a evolução da inflação (os quais estão fartamente disponíveis, com exceção dos serviços prestados às empresas)[19].

É bem verdade que não era viável fazer isso – estimar volumes por deflacionamento – na época de inflação cronicamente elevada, até meados de 1994. Não obstante, desde então, essa possibilidade já é existe, muito embora fosse desejável combiná-la ao redesenho de algumas pesquisas conjunturais, especialmente a PIM-PF, para que elas também captassem valores nominais da produção e não somente quantidades físicas (sem isso, as revisões das variações de volume entre as estimativas preliminares e definitivas do PIB seriam bastante expressivas, suscitando questionamentos tanto quanto à qualidade dos indicadores conjunturais como das estimativas das Contas Nacionais).

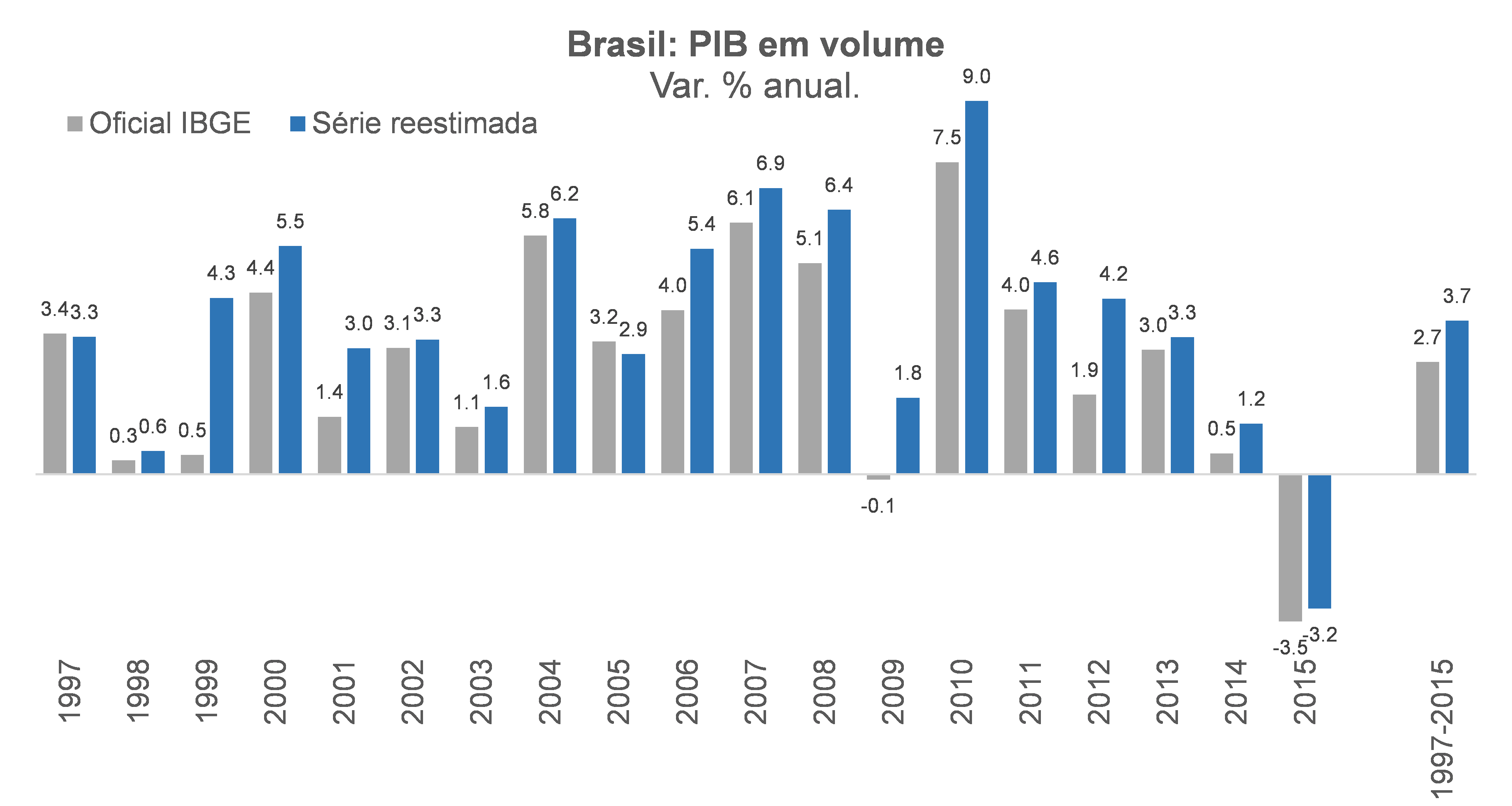

Em um esforço que ainda está incompleto (e em desenvolvimento), reconstruí os deflatores do Consumo das Famílias, da FBCF e do Consumo do Governo utilizando os índices publicamente disponíveis (IPCA, IPA, INCC, etc.), a partir de uma compatibilização item a item com as aberturas de produtos das Contas Nacionais Anuais (TRUs). Feito isso, e considerando o PIB nominal estimado pelo IBGE como dado[20], reestimei os volumes (isto é, o PIB em R$ constantes) por deflacionamento. A figura abaixo compara as variações em volume oficiais com aquelas reestimadas.

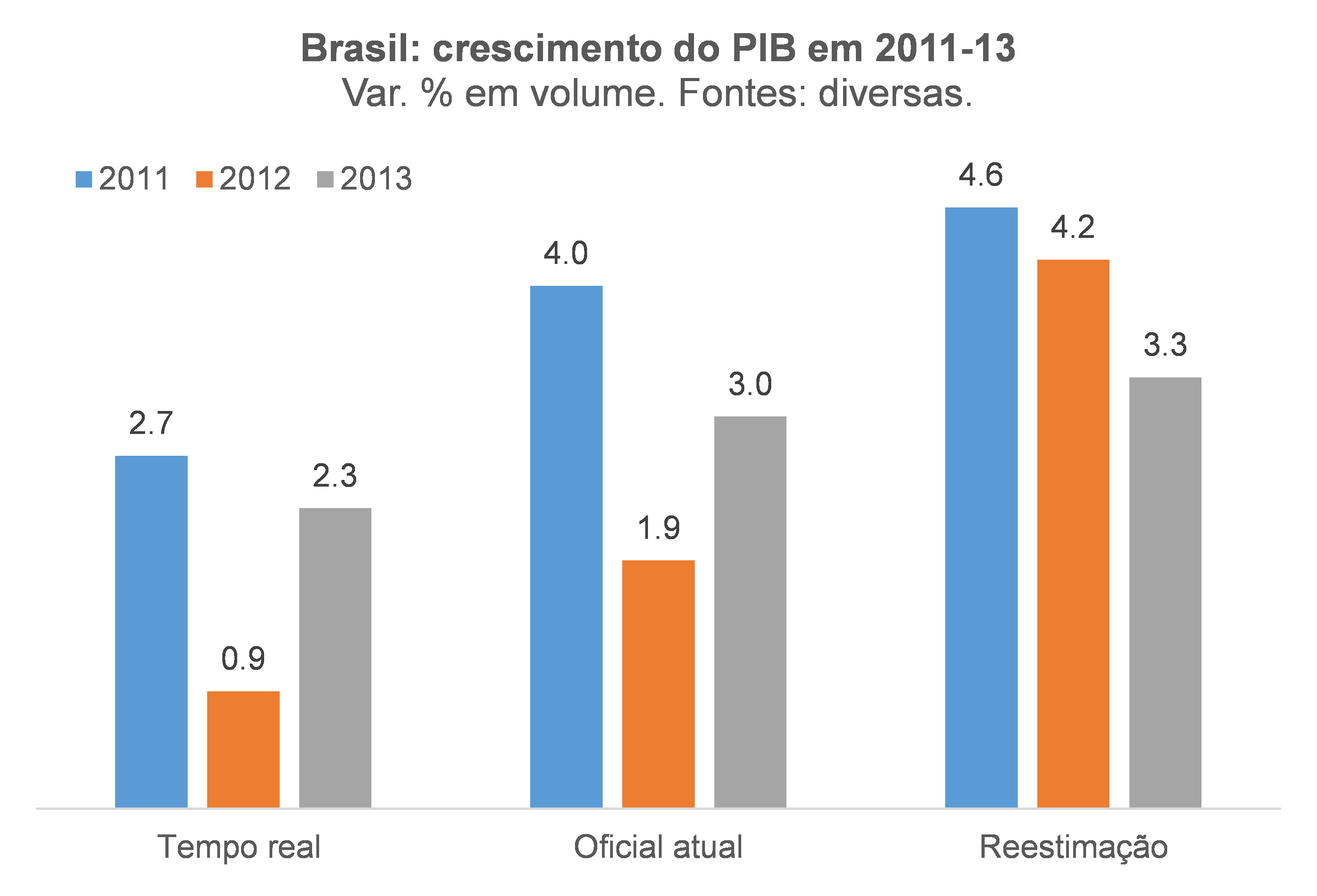

O crescimento médio anual em 1997-2015 de nosso PIB passaria de +2,7% a.a. para +3,7% a.a., com o PIB per capita e produtividade do trabalho 20% maiores, no nível, em 2015 (a preços constantes). A maior divergência está no período 1997-2002 (FHC): +2,2% a.a. (oficial) vs +3,3% a.a. (reestimado). Em 2003-10 (Lula) as taxas são de +4,1% a.a e +4,7% a.a. pela ordem; e, em 2011-15 (Dilma), são de +1,2% a.a. e +2,0% a.a., respectivamente.

O grosso da revisão para cima ocorre no volume do Consumo das Famílias (de +3,0% a.a. para +4,3% a.a. em 1997-2015), mas há também revisões para baixo, como é o caso da FBCF Construção Civil (de +2,5% a.a. para +1,9% a.a.).

Com os novos deflatores para CF, CG e FBCF, a diferença entre a variação do deflator do PIB total e a variação do IPCA médio passa de +1,5 p.p. (oficial) para +0,4 p.p. ao ano na média 1997-2015 (ou de +1,5 p.p. para +0,9 p.p. nas medianas), aproximando-se do observado nos demais países. Ou seja: a “jabuticaba” deixa de ser “jabuticaba”.

No caso do deflator do Consumo das Famílias, a diferença em relação à variação do IPCA passaria de +1,1 p.p. ao ano em 1997-2015 (oficial) para -0,3 p.p. na série reestimada, alinhando o Brasil ao padrão observado em boa parte dos demais países (como já foi apontado no começo deste texto).

Caso eu esteja correto em minha tese, isso ajudaria a compreender não somente o excesso de variação do deflator do PIB sobre o IPCA, mas também outros “enigmas” da economia brasileira. Com um PIB em volume pouco mais de 5% maior no ano 2000 do que os dados oficiais apontam hoje, o Brasil ficaria menos distante do padrão observado em outros países latino-americanos que também estabilizaram inflações crônicas e adotaram reformas liberalizantes nos anos 1990.

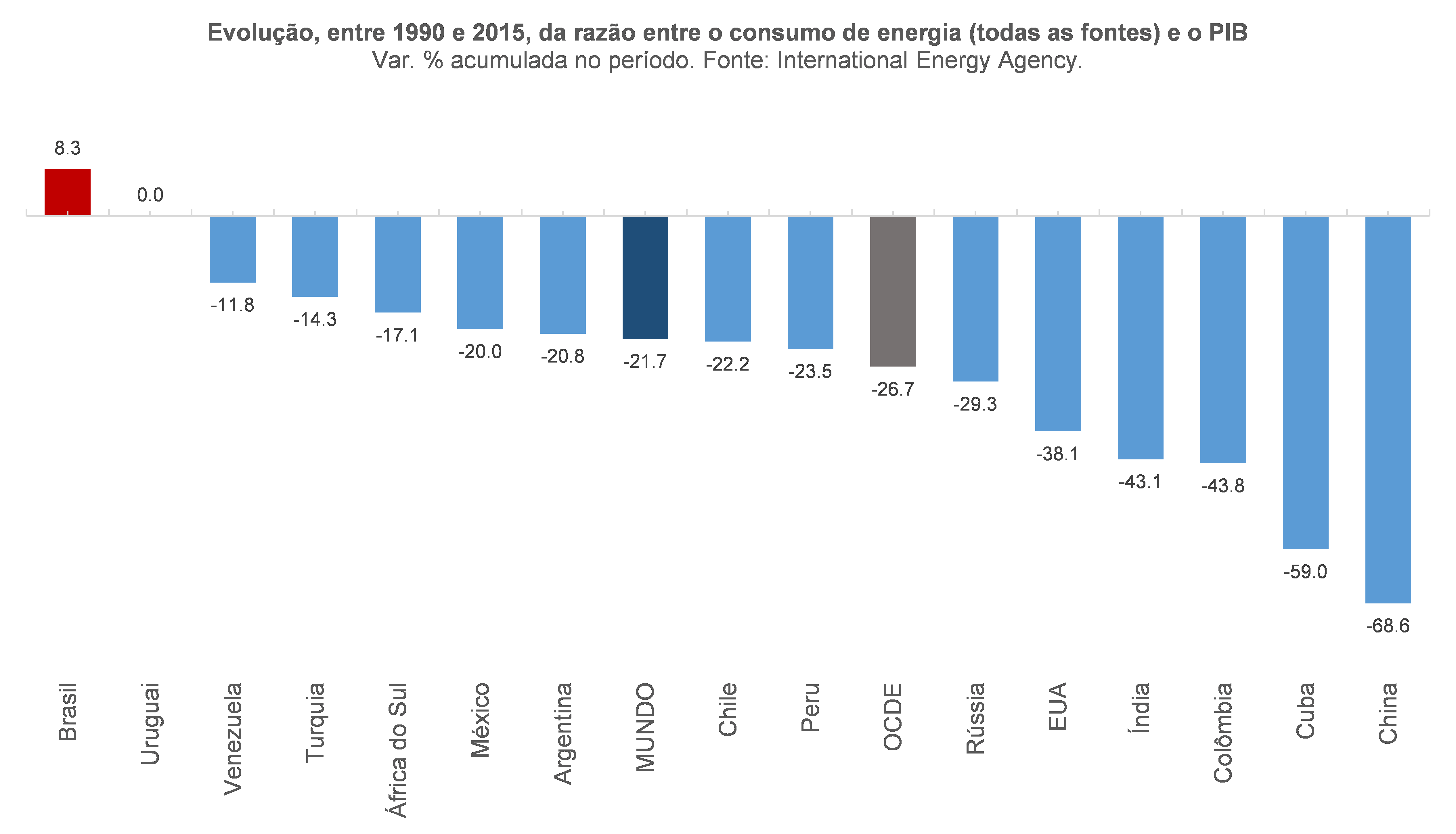

Com um PIB em volume 20% maior em 2015 no nível, não destoaríamos tanto dos demais países do mundo no que toca à evolução da eficiência energética, considerando todos os tipos de energia (eletricidade, carvão, bagaço de cana, gás natural, óleo diesel, gasolina, etanol etc.). Até mesmo a Venezuela, em que os combustíveis de origem fóssil são quase gratuitos (altamente subsidiados), mostrou evolução mais favorável do que o Brasil, considerando os dados oficiais de nosso PIB. Vale lembrar que o montante de subsídios à energia no Brasil é inferior à média mundial, em % do PIB.

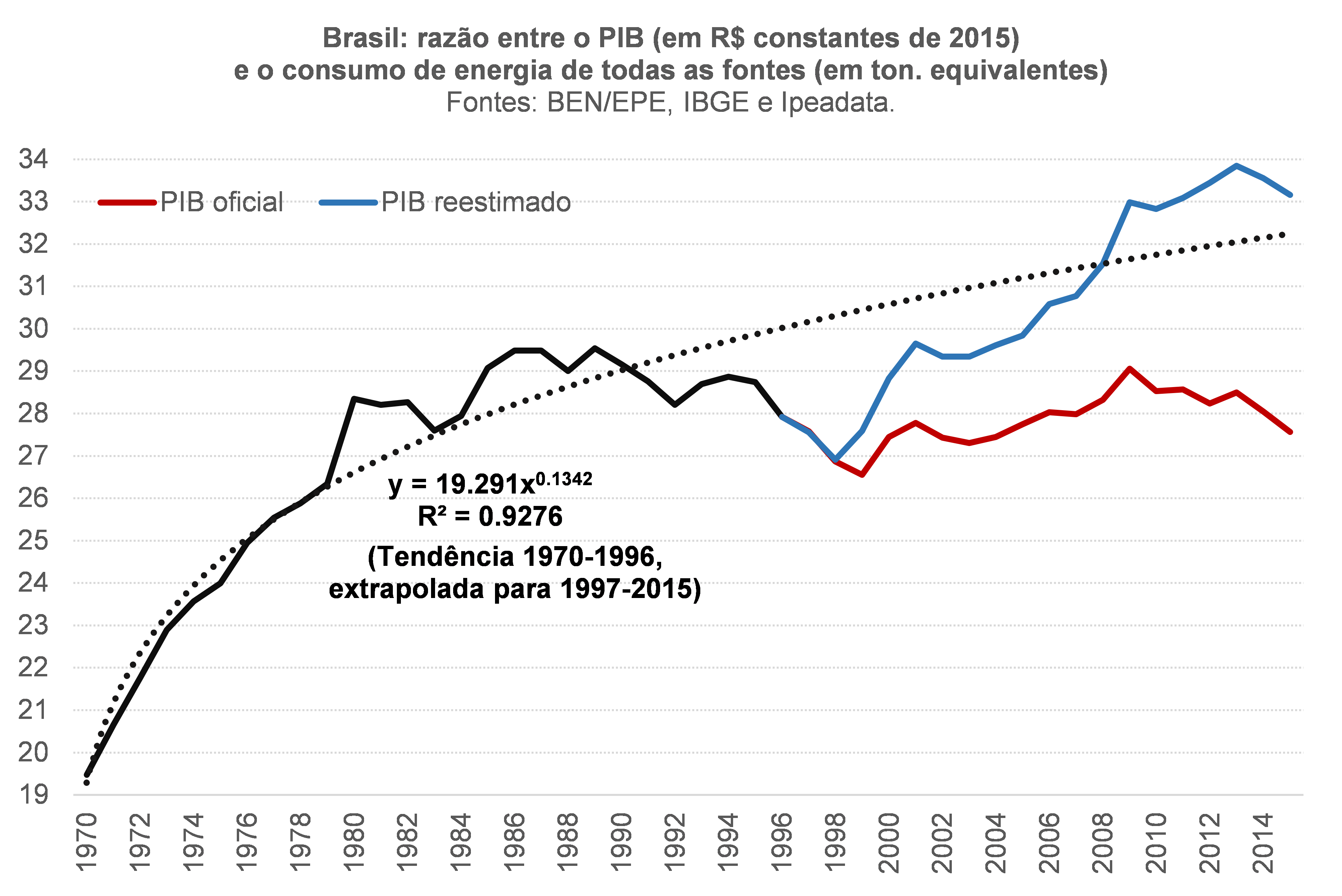

Considerando a série reestimada do PIB em volume, a evolução da razão entre o PIB em R$ constantes e o consumo de energia (de todas as fontes) entre 1997 e 2015 teria se aproximado muito mais da extrapolação da tendência efetivamente observada dessa mesma razão, no Brasil, entre 1970 e 1996.

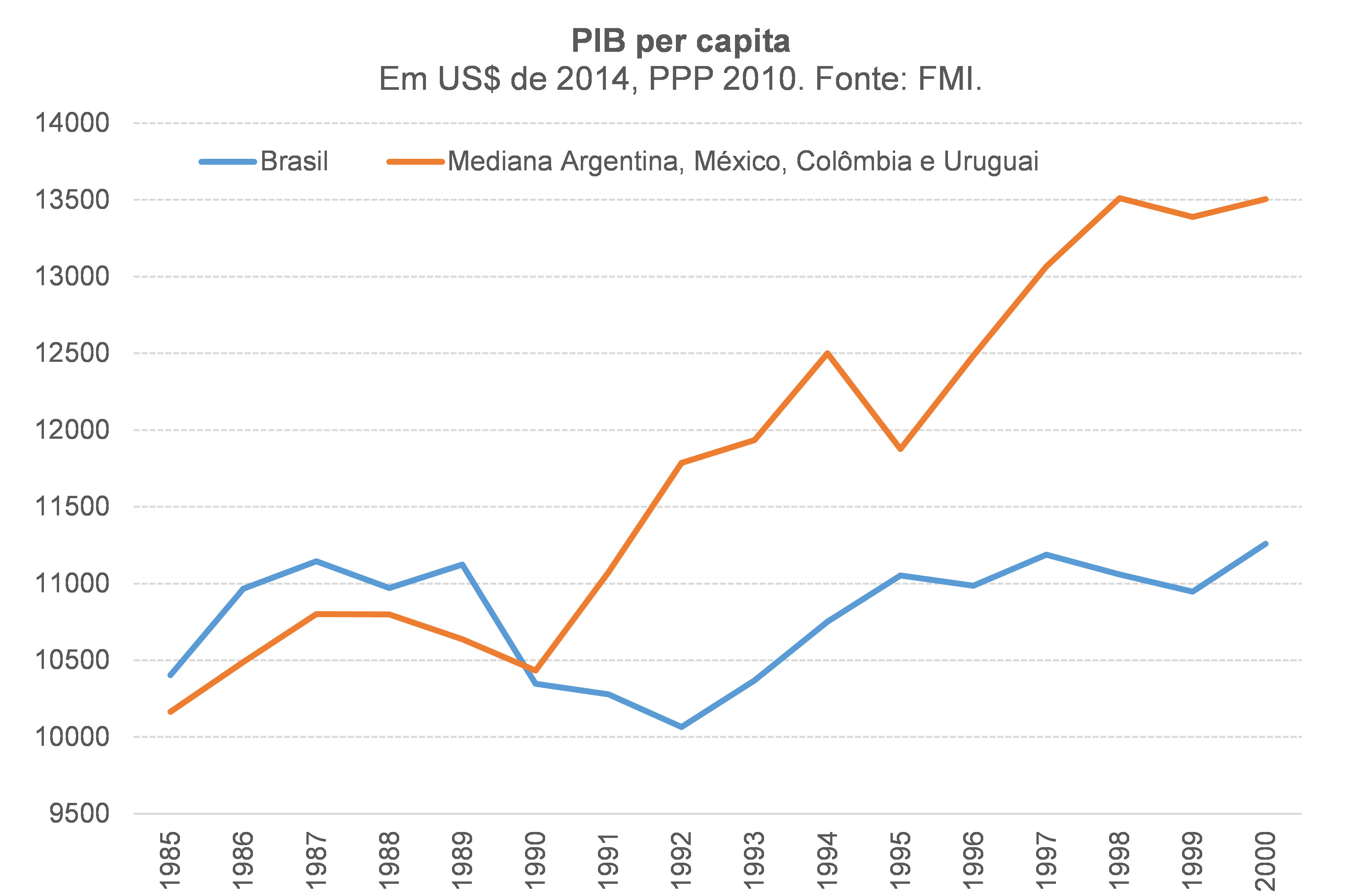

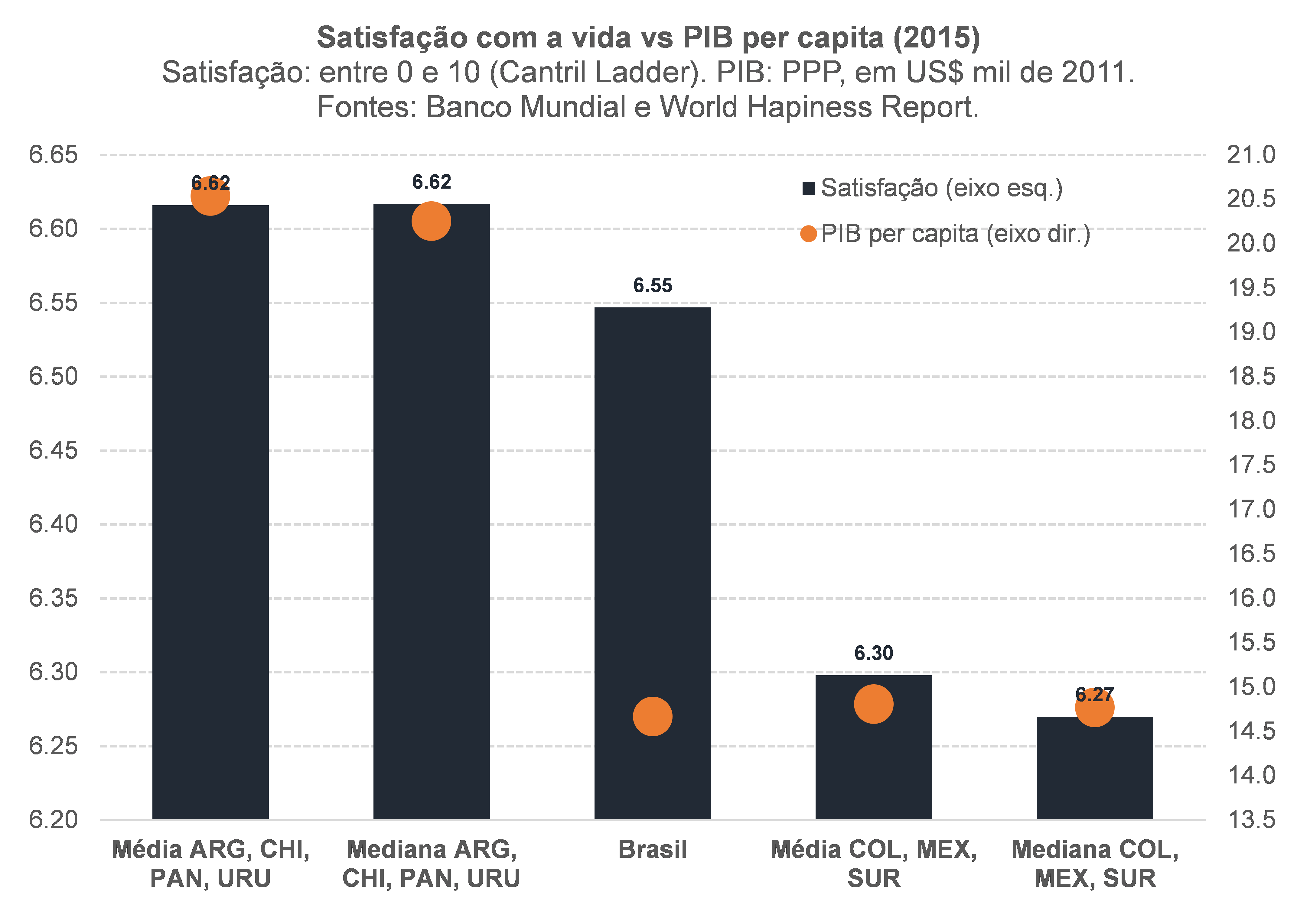

Com um PIB per capita em R$ (ou US$) constantes 20% maior em 2015, o índice de satisfação com a vida do brasileiro se “encaixaria” melhor entre os colegas de América Latina (que partilham de aspectos semelhantes em termos culturais e históricos, que geram um “efeito fixo” positivo na felicidade comparativamente a outros grupos de países).

Com um PIB tendo crescido muito mais do que se estima em 2011-13 (sobretudo quando se observam as estimativas da época, em “tempo real”[21]), fica mais fácil compreender por que a taxa de desemprego seguiu recuando fortemente até meados de 2014, bem como por que o déficit em conta corrente seguiu subindo e se aproximou de 5% do PIB em 2014, além de a inflação mais sensível ao ciclo econômico ter seguido pressionada (ver figura seguinte).

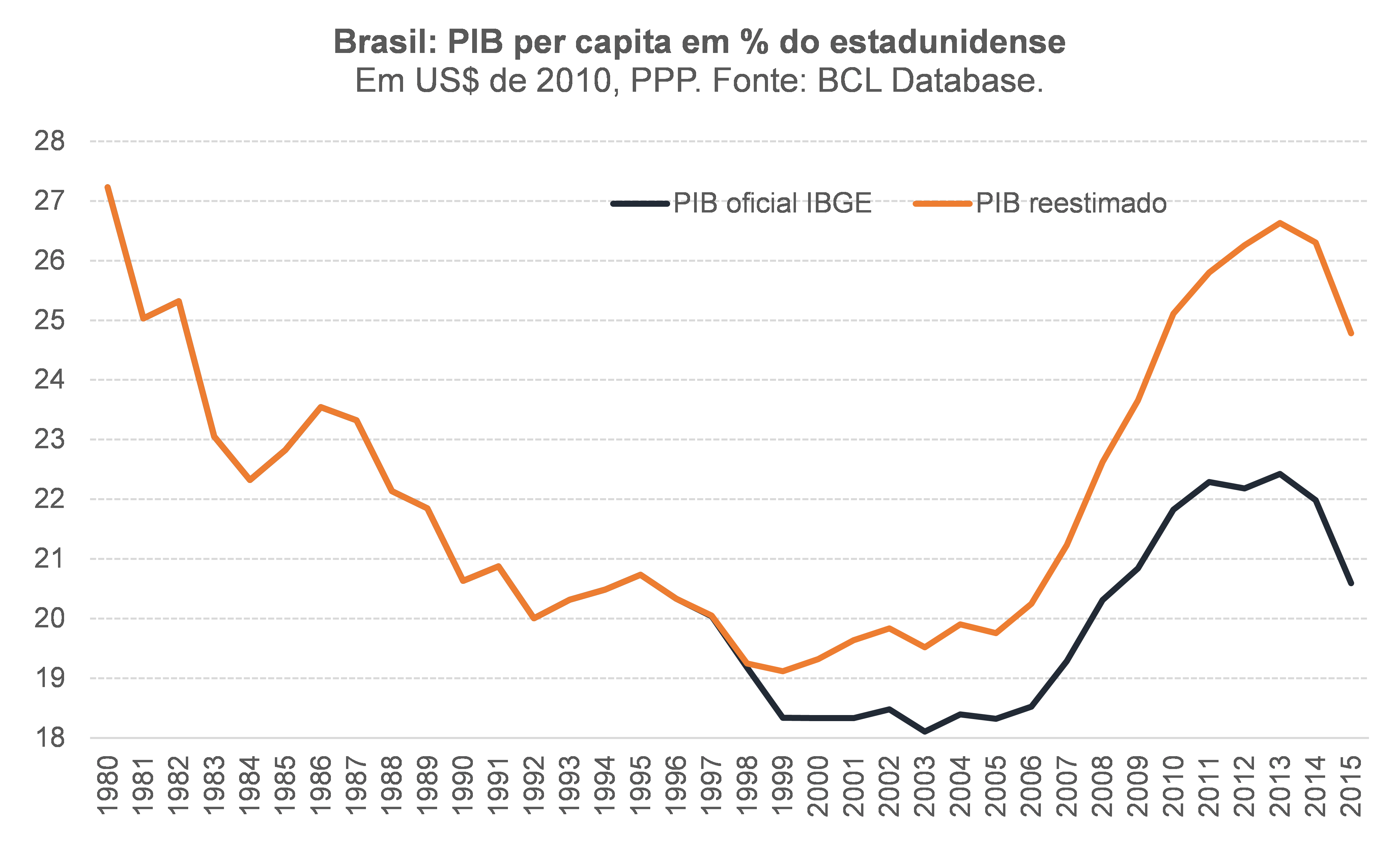

Nessa realidade “alternativa”, o Brasil ainda estaria mal em termos de convergência: em vez de se situar em pouco mais de 20%, nosso PIB per capita estaria mais próximo de 25% do PIB dos EUA em 2015 (mais alinhado ao do México, que foi de 27%, e ainda bem abaixo de Argentina e Chile, com 33% e 38%, pela ordem). Mas teria voltado, antes da recessão de 2014-16, para perto da renda relativa observada antes da crise do começo dos anos 80 – com a inflexão da trajetória da “década perdida” tendo sido iniciada ainda em meados da década de 1990 e não somente na segunda metade da década de 2000, como apontam os dados oficiais (que, na prática, sugerem quase três décadas perdidas em termos de convergência).

Por fim, pelas reações que já recebi desde que tenho me aprofundado nesse assunto, sou bastante cético quanto a uma eventual revisão da série de nosso PIB pelo IBGE à luz das questões apontadas acima, mesmo sabendo que virá à tona, muito provavelmente em 2022 ou 2023, uma nova série histórica de PIB no âmbito de um marco metodológico atualizado (SCN Ref. 2020).

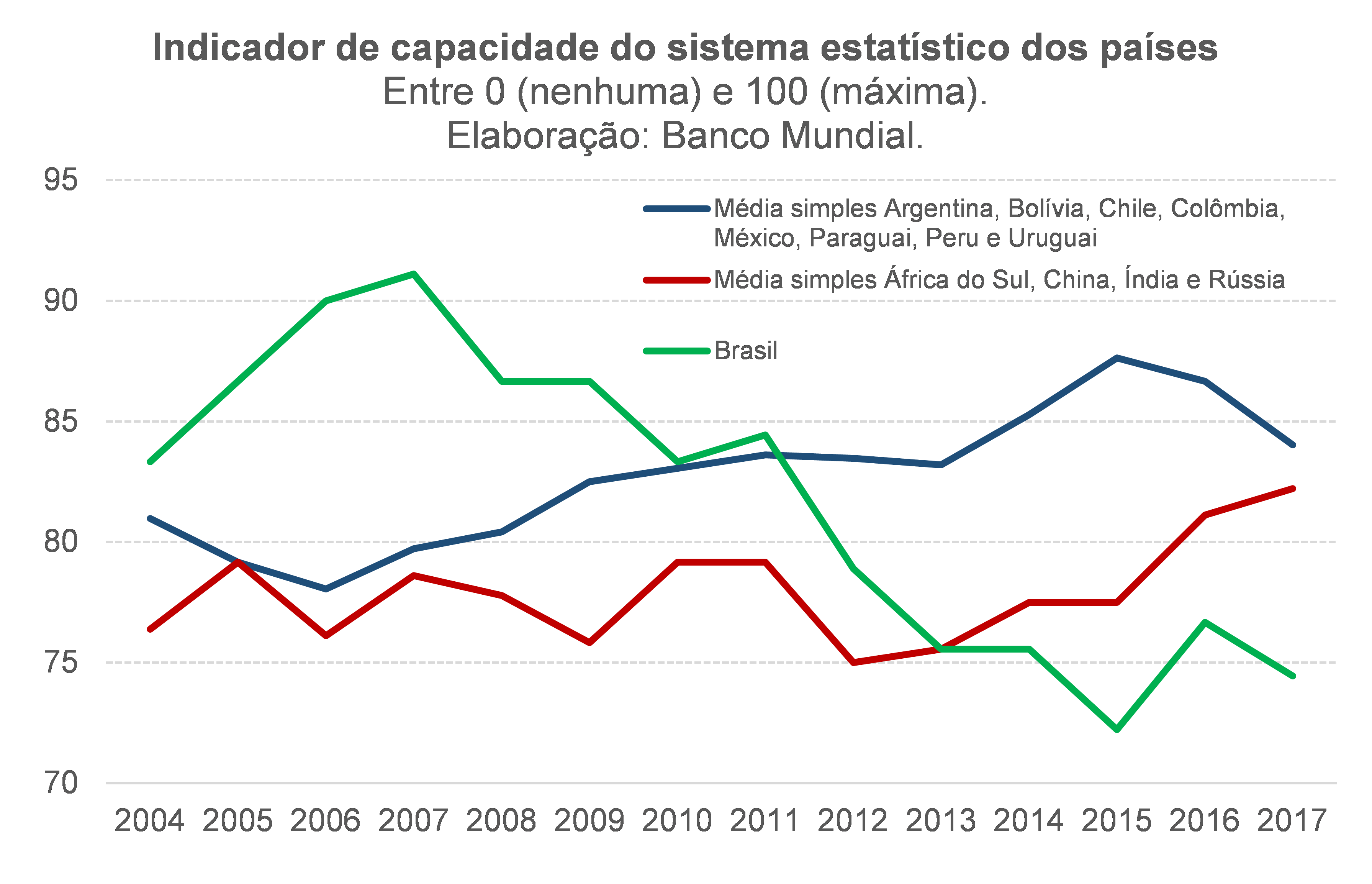

De qualquer modo, toda a análise acima revela que ainda há uma enorme avenida para melhorarmos a qualidade e profundidade de nossas estatísticas econômicas, no sentido de convergimos para as práticas já adotadas por diversos países – e não será “enxugando” draconiamente o orçamento para a realização do Censo Demográfico de 2020 (“mãe” de todas as estatísticas econômicas/sociais) ou colocando o IBGE em décimo plano que vamos conseguir caminhar nessa direção. Como aponta o gráfico abaixo – que reflete um esforço do Banco Mundial em mensurar a capacidade dos sistemas estatísticos dos países a partir da avaliação de três quesitos (metodologias, fontes de dados primários e frequência das atualizações) –, nossa capacidade estatística retrocedeu bastante na última década. E como foi bem colocado pelo físico, matemático e engenheiro William Thompson (também conhecido como Lorde Kelvin) ainda no século XIX, “If you cannot measure it, you cannot improve it”...

Bráulio Borges, pesquisador-associado do IBRE/FGV e economista-sênior da LCA Consultores.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] É importante notar que neste e nos próximos gráficos, a variação do IPCA (ou dos CPIs) corresponde sempre à variação média anual e não à variação dezembro/dezembro (métrica usualmente mais acompanhada, sobretudo no Brasil). Isto porque o deflator do PIB reflete a variação média anual dos preços, o que demanda essa compatibilização.

[2] A magnitude desse viés depende também da frequência de atualização dos pesos dos itens na cesta de consumo à luz de novas pesquisas de orçamentos familiares. No Brasil, o IPCA atualmente reflete a estrutura de gastos captada pela POF 2008/09, incorporada ao índice de inflação em janeiro de 2012. A POF 2017/18, que está sendo coletada, deverá ser incorporada ao IPCA em 2019 ou em 2020 (mais detalhes aqui).

[3] Tabelas de Recursos e Usos.

[4] A inflação média anual do somatório de Aluguel imputado, Intermediação Financeira e ISFLSF foi de 6,4% a.a. em 2001-2015, um pouco abaixo do IPCA observado no mesmo período, que foi de 6,7% a.a.

[5] Em minha opinião, a despeito de alguns ainda insistirem, a discussão sobre a inexequibilidade do atual teto de gastos já é página virada: até mesmo a atual equipe econômica vem admitindo a possibilidade de excluir as despesas com previdência do teto, depois de aprovada uma reforma no RGPS/RPPS, como noticiou recentemente o colunista do Valor, Ribamar Oliveira. A IFI/Senado, em seu RAF de agosto, apontou que o teto não seria cumprido mesmo admitindo uma reforma da previdência, o congelamento real do salário mínimo de 2020 em diante e o acionamento dos gatilhos previstos pela EC 95/2016. Como apontei recentemente em outro artigo, o atual teto de gastos brasileiro foi mal desenhado e mal calibrado. Mesmo aqueles que não gostam da ideia de excluir algumas despesas do teto devem reconhecer que alguma mudança no indexador é necessária, para tornar o teto crível.

[6] Eu também estou admitindo nessas simulações que não será aprovado, nesse horizonte, o Projeto de Lei 9.248/2017, enviado pelo BCB ao Congresso em dezembro de 2017 e que versa sobre a criação de um novo instrumento de gestão da liquidez, os depósitos voluntários remunerados. A criação desse novo instrumento tem o potencial de reduzir o estoque de operações compromissadas em mercado dos 16,2% do PIB observados em dezembro de 2017 para perto de zero, gerando efeito semelhante sobre a DBGG/PIB (já que tais operações são lastreadas em títulos do Tesouro Nacional repassados diretamente para a carteira do BCB, já que este último não pode emitir títulos próprios desde a aprovação da LRF em 2000). Nesse contexto, vale lembrar que o próprio BCB apontou, em um box de um RTI de meados de 2013, que o acúmulo de cerca de US$ 290 bilhões de reservas internacionais entre 2006 e 2013 impactou a DBGG/PIB, via operações de esterilização, em cerca de 16% do PIB (em 2013). Dito de outro modo: caso o BCB dispusesse do novo instrumento de gestão da liquidez que está sendo proposto desde 2006, a DBGG/PIB poderia estar cerca de 16 p.p. do PIB menor, ceteris paribus.

[7] Uma elasticidade “pura” (isto é, estimada a partir de um modelo bivariado que relaciona apenas PIB e arrecadação recorrente nominais) maior do que 1 pode ser resultado de uma maior progressividade da tributação direta e/ou de um aumento da taxa de formalização da economia e/ou de mudanças de composição do PIB (já que as cargas setoriais são bem heterogêneas no Brasil) e/ou, ainda, de elevações da carga tributária (criação de novos tributos, elevação de alíquotas, expansão de bases de incidência ou redução das renúncias fiscais). Raciocínio semelhante, mas na direção oposta, vale para elasticidades inferiores a 1. Outros fatores que podem gerar uma elasticidade “pura” menor do que 1 são uma ampliação da chamada “pejotização” e/ou um aumento da sonegação.

[8] Vale lembrar que a aquisição de veículos pelo governo e pelas estatais está incorporada na FBCF, uma vez que o Consumo do Governo, no PIB brasileiro, inclui apenas as despesas com folha de funcionários e com custeio.

[9] Em 2015, um Chevrolet Onix (carro mais vendido do Brasil naquele ano) 0km custava entre R$ 37 e R$ 54 mil. Um Toyota Corolla 0km (11º mais vendido) custava entre R$ 70 e R$ 100 mil. Dentre os comerciais leves mais vendidos, um Toyota Hilux 0km custava entre R$ 92 e R$ 160 mil.

[10] No caso de produtos bastante homogêneos, como é aqueles produzidos pelo setor agropecuário, e cujas informações de preços nominais no nível (e não somente das taxas de inflação) e quantidades físicas estão disponíveis com uma desagregação bastante elevada, a recomendação internacional é que se estime o volume por revaloração (isto é, reavaliar a produção/consumo físicos em um período T+1 pelos preços médios de T). Já no caso dos produtos menos homogêneos, a escolha entre o método de extrapolação e o de deflacionamento depende, em boa medida, da disponibilidade de dados, mais ou menos detalhados, de quantidades e preços desses produtos. Em geral, a não ser que a economia esteja operando em uma hiperinflação, a recomendação é que se estime o volume por deflacionamento, já que o método de extrapolação demanda uma quantidade significativamente maior de dados detalhados, de quantidades e preços, dos produtos (por exemplo: não adianta ter apenas os dados vendidos da cada modelo de veículo; seria necessário conhecer também os dados de quantidades e preços nominais da cada versão, já que elas podem apresentar preços relativos bem distintos – sendo, no fundo, produtos diferentes). O IBGE utiliza esses três métodos para estimar os índices de volume nas Contas Nacionais brasileiras, a depender do setor da economia. O instituto divulga uma abertura com cerca de 110 produtos nas Contas Nacionais Anuais, muito embora internamente eles trabalhem com uma desagregação que beira os 300 produtos. Ainda assim, trata-se de uma desagregação ainda modesta do ponto de vista do método de extrapolação: apenas o modelo de veículo mais vendido no Brasil atualmente, o Chevrolet Onix, dispõe de 10 versões diferentes (com preços oscilando entre R$ 44 mil e R$ 65 mil em agosto de 2018). Somando todos os modelos (sem contar versões), são quase 300 tipos diferentes de veículos à venda no Brasil neste ano de 2018 (automóveis e comerciais leves).

[11] Isso ainda traria outro problema: caso esse “novo” produto não tenha sido produzido/consumido no ano anterior, não seria possível calcular a taxa de variação de sua quantidade física entre T e T+1, além de não estar disponível seu valor, PxQ, no período T. Por conta disso o método de deflacionamento acaba sendo preferido na prática, mesmo que os índices de inflação não tenham nenhum tipo de ajustamento hedônico (já que as variações de preços de produtos mais ou menos semelhantes tendem a ser parecidas).

[12] O aprofundamento da utilização de ajustamentos hedônicos nos índices de preços nos EUA aconteceu especialmente após a instalação, pelo Senado daquele país, da chamada Boskin Comission, em 1995. Formada por economistas notáveis (Michael Boskin, Ellen Dulberger, Robert Gordon, Zvi Grilliches e Dale Jorgenson), a comissão buscou analisar uma provável superestimação da inflação varejista pelo CPI. Eles chegaram à conclusão de que, de fato, havia essa superestimação e que parte importante dela refletia efeitos de mudanças de qualidade (além dos vieses associados ao efeito-substituição e à demora na incorporação de novos produtos). Para mais detalhes, ver este paper de Robert Gordon preparado 10 anos depois que o relatório original foi divulgado. No caso dos demais países, um levantamento realizado pelo ONS inglês em 2013 dá uma ideia acerca da adoção de ajustes hedônicos em 11 países (EUA inclusive).

[13] Um exercício realizado por meio do método de componentes principais, a partir das variações trimestrais do IPCA/IBGE, IPC-DI/FGV, IPC-Fipe e o deflator do CF entre 1997 e 2015, aponta que o primeiro componente principal explica 91% da variabilidade do conjunto desses 4 indicadores. O indicador-síntese associado ao primeiro componente principal aponta que a inflação agregada da economia brasileira é muito próxima daquela apontada pelo IPCA/IBGE.

[14] Uma exceção notória diz respeito ao item “educação mercantil” no Consumo das Famílias no ano de 2005: a variação do deflator foi de -10,1%, ao passo que o IPCA do grupo educação apresentou variação média de +7,9%.

[15] A PIM-PF capta quantidades produzidas de vários produtos e as agrega utilizando uma estrutura de ponderação baseada no Valor da Transformação Industrial (VTI) apontado pela PIA 2010. Embora o VTI represente uma medida de valor adicionado, ele apenas dá o peso no índice agregado da produção industrial. A informação primária que o IBGE capta para cada produto continua sendo apenas um dado de quantidade física.

[16] Na verdade, já no PIB preliminar os índices de volume de alguns componentes (ou de parcelas deles) são obtidos a partir do deflacionamento de valores nominais por índices de preços específicos. São os casos de: i) componente mão-de-obra do PIB da Construção Civil; ii) PIB de Intermediação Financeira, Seguros, Previdência Complementar e Serviços Relativos; iii) alguns serviços prestados às empresas e às famílias (aqueles que são cobertos pela PMS); e iv) uma parcela do PIB da Administração Pública.

[17] Como pode ser notado nas páginas 55 a 57 do relatório metodológico das Contas Nacionais Trimestrais (que pode ser acessado aqui).

[18] O manual internacional mais recente de Contas Nacionais, o SNA 2008, aponta o seguinte, no item 15.96: “The ideal way of producing volume estimates of macroeconomic aggregates is to work at a very detailed level, deflating each component by a strictly appropriate price index”. O Handbook of volume and price measures in national accounts do Eurostat, cuja edição mais recente é de 2016, aponta o seguinte sobre a estimação de volumes (pg. 19): “Deflation with a price index is generally preferred”. Para quem deseja um overview mais rápido sobre os métodos para a estimação de volumes e suas limitações, sugiro uma apresentação de 2013 bastante didática (aqui).

[19] O IBGE utiliza o software ERETES, também adotado por cerca de 30 países (sobretudo na Europa e África), para garantir a consistência na estimação das Contas Nacionais sob as três óticas (oferta, demanda e renda), além de ajudar na estimação do setor informal da economia, dentre outros aspectos (um bom resumo, bastante didático, pode ser acessado aqui). Esse software impõe a restrição de que PIB = DIB = RIB, a qual vale sempre na teoria (identidade básica das Contas Nacionais), mas não necessariamente no “mundo real” (por conta de erros de medida). No Brasil, como a envoltória do PIB/DIB/RIB é dada pela ótica da oferta (PIB), a restrição acima acaba fazendo com que eventuais erros de medida no lado da oferta sejam direcionados para o consumo das famílias e para a variação de estoques (sob a ótica da demanda) e para o Excedente Operacional Bruto (EOB, ótica da renda), os quais são, em alguma medida, resíduos. A abordagem utilizada pelo BEA nos EUA é mais flexível: o PIB é estimado em alta frequência e paralelamente sob as óticas da demanda (mais “popular”) e da renda, sem nenhuma restrição de que sejam iguais entre si; já os dados da oferta (NIPA tables) são conhecidos apenas em bases anuais. Voltando ao caso brasileiro, mesmo impondo essa restrição em termos ex-ante (PIB = DIB = RIB), o maior problema não está nisto ou no ERETES e sim nos inputs fornecidos a ele para que possa fazer o equilíbrio em volume das Contas Nacionais (não estou questionando o equilíbrio em R$ correntes, vale notar). Em vários setores, o IBGE aparentemente abastece o ERETES com dados primários de volumes que na verdade são dados de quantidades (como é o caso dos dados oriundos da PIM-PF). O ideal seria abastecer o software com dados de valores nominais (PxQ) e de índices de preços (IPCA, IPA etc), de modo a gerar a estimativa de volume implicitamente (e não a do deflator, como parece ser o caso em vários setores de nosso PIB).

[20] Ou seja, as variações nominais do PIB e de seus componentes não mudam, bem como os valores em R$ correntes e as participações percentuais deles no produto total.

[21] Oficialmente, o crescimento do PIB brasileiro passou de mais de 7% em 2010 para menos de 3% em 2011 e menos de 1% em 2012, em “tempo real”. Foi justamente quando ficou claro que o ano de 2012 seria caracterizado por um “pibinho” que uma luz vermelha se acendeu e a política econômica voltou a pisar no acelerador (fiscal, parafiscal, monetário e creditício). Parte dessa reação da política econômica certamente estava relacionada ao ciclo político-eleitoral (eleições de 2014), mas parte dela pode ter sido resultado de um erro de diagnóstico do governo e mesmo do setor privado: estimativas da época (aqui e aqui) apontavam que o hiato do produto estava adentrando terreno negativo (muito embora o mercado de trabalho, sozinho, não sinalizasse claramente para isso). Caso eu esteja correto em minha tese sobre o deflator, o crescimento do PIB brasileiro no biênio 2011-12 não teria sido de +1,8% a.a. (tempo real), mas sim de quase +4,5% a.a. (ritmo mais compatível com a dinâmica do mercado de trabalho naquele período).

Deixar Comentário