Incerteza atipicamente elevada não justifica lentidão da política monetária

Eu já abordei este tema no final de meu último post neste blog. Mas me vejo obrigado a retomar esse assunto, diante do que andei escutando em conversas recentes. Para aqueles que leram meu post anterior, já antecipo que cometerei “autoplágio” em vários trechos.

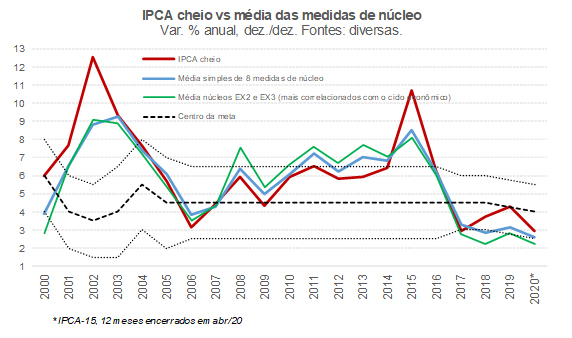

Apontei que o espaço para cortes adicionais nos juros nominais aqui dentro, respeitando o arcabouço do sistema de metas de inflação, ainda parece ser bem expressivo (como também avaliam Bernardo Guimarães, professor da EESP-FGV e os economistas Carlos Kawall e Gustavo Ribeiro, dentre outros). Basta ver a inflação corrente dos núcleos caminhando para zero nas últimas leituras (em termos de médias móveis de 3 meses dessazonalizadas) e as projeções para 2020 e 2021 cada vez mais distantes, para baixo, da meta – a despeito de boa parte dos analistas projetar novos cortes da taxa básica de juros em relação aos 3,75% atuais, para as cercanias de 2,5% a 3% até o final deste ano[1].

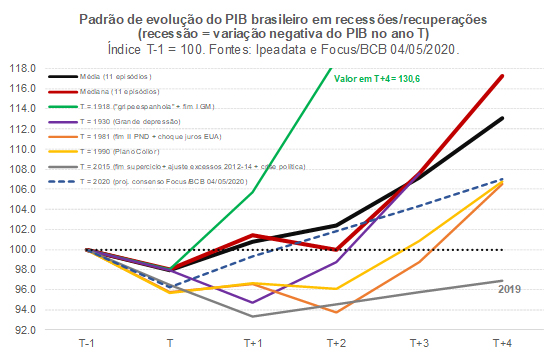

Cumpre notar que, se a inflação de fato ficar abaixo da meta em 2020 e 2021, tem-se a perspectiva de pelo menos meia década nessa situação, como aponta a figura abaixo. Isso, por sua vez, é uma evidência bastante robusta de que: i) a retomada atipicamente lenta da economia brasileira após a recessão de 2014-16 (ver figura seguinte) se deveu, em boa medida, a uma deficiência crônica de demanda; e ii) o efeito líquido da crise atual é desinflacionário.

Muitos analistas têm apontado que o espaço para novos cortes da taxa Selic, para aquém dos 2,5% a 3% nominais, não seria tão grande, na medida em que o Effective Lower Bound (ELB) brasileiro seria bem superior ao ZLB (juro nominal nulo[2]), tanto por conta da necessidade de financiamento fiscal (déficit mais rolagem da dívida pública doméstica), como por conta do financiamento das contas externas. Ou seja: dadas tais limitações impostas a quedas mais acentuadas da Selic nominal, teríamos que nos conformar com uma inflação abaixo do piso da meta em 2020 e bem abaixo da meta em 2021 (e também com a contrapartida disso, uma economia operando com enorme excesso de ociosidade). Vejo até alguns comemorando a inflação de “primeiro mundo”...

Contudo, tais fatores não deveriam restringir diretamente a política monetária, e sim a materialização de seus efeitos líquidos, diretos e indiretos, sobre a inflação (vs metas) e sobre o hiato do produto (já que este é um leading indicator da inflação, sobretudo dos núcleos).

Caso uma Selic nominal próxima de zero eventualmente gere alguma dificuldade de captação de recursos pelo Tesouro Nacional no mercado de dívida, sobretudo por meio da emissão de LFTs (papéis pós-fixados), cabe ao TN alterar sua estratégia de gestão da dívida (usando inclusive seu enorme colchão de liquidez e eventualmente alterando um pouco o mix entre dívida interna e externa). Mudanças na tributação sobre ganhos de capital em renda fixa também poderiam ajudar, até mesmo para promover uma adaptação a esse mundo de juros nominais e reais significativamente mais baixos no mundo e no Brasil (embora gerem queda de arrecadação primária, podem ter um efeito líquido positivo sobre a dinâmica da dívida nesse contexto, ao viabilizar uma redução no custo médio da dívida).

Caso uma Selic nominal quase zerada eventualmente gere fuga expressiva de capitais, temos um excedente de reservas internacionais de cerca de US$ 130 bilhões que serve justamente para lidar com situações como essa[3], bem como um regime de câmbio flutuante[4] – e nada impede que adotemos medidas de controle de capitais, no âmbito macroprudencial, caso a fuga de recursos se intensifique a ponto de ameaçar a estabilidade financeira doméstica. Vale lembrar, ademais, que, até 2002/03, a maior parte da dívida pública bruta brasileira (externa mais interna) estava indexada a oscilações cambiais (o que fazia com que depreciações cambiais expressivas também gerassem piora significativa de nossa solvência fiscal – como acontece até hoje com a Argentina –, ensejando o comportamento conhecido na literatura como fear of floating).

Acho importante destacar, adicionalmente, que as taxas de juros nominais no Chile e Peru chegaram, recentemente, a +0,50% e +0,25% pela ordem (níveis jamais atingidos até então). Sim, são países investment-grade com risco-soberano menor do que o brasileiro em cerca de 130 pontos-base (levando em conta a leitura mais recente do CDS de 1 ano), mas em ambos os casos o juro nominal doméstico líquido do CDS de 1 ano e da FFR se aproximou de zero (Chile) ou mesmo foi a terreno levemente negativo (Peru) sem gerar nenhum tipo de fuga abrupta de capitais (tais países também contam com regimes de câmbio flutuante e o Chile não tem excesso de reservas internacionais nas métricas do FMI, em contraste com o Brasil e o Peru). Tomando esses dois casos como uma referência de um ELB para o Brasil, a Selic poderia muito bem ir para algo entre +1,0% a +1,5% em termos nominais por algum tempo.

Muitos analistas também têm evocado o princípio de Brainard para justificar uma atuação mais cautelosa de nossa política monetária – no que toca ao ritmo de corte da Selic e à sinalização de “orçamento total” de redução dos juros. Como é sabido, tal princípio, sugerido por William C. Brainard em 1967, estabelece que os policymakers devem ser cautelosos – caminhar na direção que parece ser a mais correta, mas devagar -, quando precisam tomar decisões sob incerteza (quanto ao futuro e/ou de parâmetros).

Contudo, vários trabalhos recentes, inclusive do Federal Reserve, questionam a validade irrestrita desse princípio. Ele não deve ser aplicado incondicionalmente: o tamanho, a natureza e a persistência (observados e esperados) dos choques devem ser levados em conta. O “whatever it takes” de Draghi, em 2012, é um bom exemplo de resposta de política que levou em conta as especificidades do momento (a possibilidade de um evento de cauda, a ruptura da moeda comum, bem como o risco relevante de “japanização” e deflação persistente), passando longe de representar uma ação inconsequente.

Nesse contexto, vale destacar uma fala de Ben Bernanke contida em um discurso realizado em outubro de 2007 (quase 13 anos atrás!!!), intitulado Monetary Policy under Uncertainty:

“An important practical implication of all this recent literature is that Brainard's attenuation principle may not always hold. For example, when the degree of structural inertia in the inflation process is uncertain, the optimal Bayesian policy tends to involve a more pronounced response to shocks than would be the case in the absence of uncertainty (…). The concern about worst-case scenarios emphasized by the robust-control approach may likewise lead to amplification rather than attenuation in the response of the optimal policy to shocks (…). Indeed, intuition suggests that stronger action by the central bank may be warranted to prevent particularly costly outcomes (grifo meu).”

Ademais, o princípio de Brainard ignora que a incerteza atipicamente elevada quanto ao futuro (“Knightiana”, um dos tipos de incerteza) atua, na prática, como um fator de contenção da demanda agregada, ao paralisar decisões de consumo e investimento[5] (e desde 2015/16 temos medidas objetivas disso para mundo e Brasil, com séries históricas relativamente longas, o que permite incorporar explicitamente esse tipo de incerteza nas análises, modelos e projeções). Ou seja: hoje é possível distinguir, quantitativamente, risco de alguns tipos de incerteza, e considerar ambos nos modelos que utilizamos para compreender o passado e tentar antecipar o futuro.

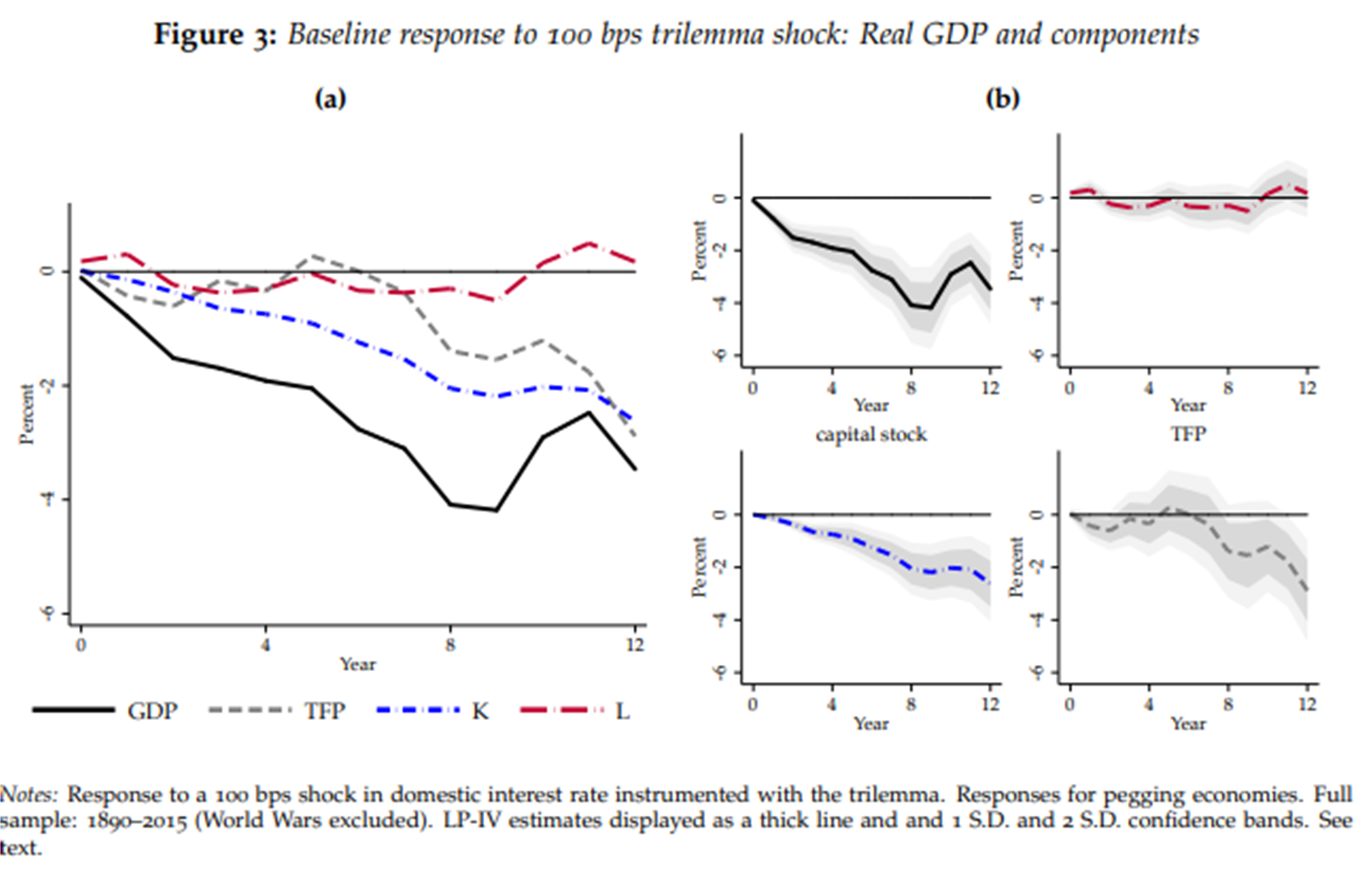

O princípio de Brainard aplicado à política monetária também ignora a existência do fenômeno conhecido como histerese econômica - e diversos estudos recentes vêm apontando que suavizar o ciclo econômico eleva o PIB potencial. Ou seja, políticas de estabilização macroeconômica aumentam o PIB no longo prazo. Isso vale inclusive para a política monetária, que não é neutra no médio e longo prazo – uma hipótese geralmente assumida por boa parte dos analistas (e mesmo nos modelos de projeção do BCB, que ignoram efeitos do ciclo econômico sobre o potencial). Trabalho recente, de Jordá, Singh & Taylor, com séries históricas bem longas, comprova isso (ver figuras abaixo). Assim, a lentidão e insuficiência de resposta da política monetária em momentos de crise podem trazer custos reais de médio e longo prazos.

Por fim, um outro trabalho interessante recém-publicado, de autoria de Paul de Grauwe e Yumei Ji, apresenta outro insight que rejeita a cautela prescrita pelo princípio de Brainard, ao menos em períodos de crises. Usando um modelo conceitual que leva em conta aspectos de economia comportamental – e que tem como uma das características a presença de ciclos endógenos de otimismo/pessimismo (animal spirits) -, os autores chegam à conclusão de que, em momentos de crise e elevada incerteza quanto ao futuro, a política monetária não deve se guiar por uma regra de Taylor forward-looking[6] e sim dar maior peso aos valores presentes da inflação e hiato do produto (o que torna a política monetária claramente mais reativa nesses momentos de crise, e a trajetória do juro básico menos smoothed).

Como nesses momentos de aguda incerteza quanto ao futuro os erros de projeção se elevam consideravelmente (até mesmo por construção, já que um dos componentes desses indicadores costuma ser a dispersão das expectativas), um BC que age com base em prognósticos pode até mesmo amplificar a volatilidade do produto e da inflação, como demonstrado pelos autores. Na medida em que o grau de persistência temporal observado na prática tanto do hiato como da inflação (sobretudo núcleos) é bastante elevado, calibrar a política monetária olhando somente para os valores correntes dessas variáveis em momentos de incerteza muito elevada quanto ao futuro acaba não gerando desvios tão significativos em relação a decisões que levem em conta somente projeções – mas sem incorrer no risco gerado pelo imobilismo.

Em resumo: diante de elevada incerteza quanto ao futuro, os policymakers não devem reproduzir a paralisia do setor privado e sim tentar combatê-la. Quando essa incerteza beira a escuridão completa, as respostas de política econômica precisam ser ainda mais contundentes, de modo a evitar círculos viciosos (uma das principais lições que aprendemos com a Grande Depressão dos anos 1930). Ademais, tão ou mais importante do que as ações efetivas é a retórica/comunicação dos policymakers e dos políticos, que precisa atuar no sentido de ajudar a coordenar as expectativas, ainda mais dispersas nesses momentos.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Boa parte desse movimento reflete apenas um “catching-up” do BCB com relação às expectativas de inflação, gerando pouca mudança do juro real em relação àquele observado no final do ano passado (o qual já se revelava insuficiente para levar a inflação para a meta neste ano de 2020, segundo as projeções de mercado e do BCB). Na verdade, o juro real ex-ante (Selic) até subiu nos últimos meses ante o observado no final de 2019, na medida em que as expectativas de inflação 12 meses à frente passaram de cerca de 3,7% para 2,8% nesse ínterim (queda de 90 pontos-base), ao passo que a Selic foi reduzida em 50 pontos-base nesse período (e outros 75 pontos-base neste mês de maio).

[2] Trabalho recente (Altavilla, Burlon, Gianetti & Holton 2020), citado por Kenneth Rogoff em sua coluna mais recente, apontou que o ELB para as economias centrais não é o ZLB e sim algum nível negativo de juro nominal (embora o canal de transmissão da política monetária seja um pouco diferente nesse “terreno negativo”, passando a ser mais efetivo quanto maior a presença de bancos grandes e sólidos, que conseguem repassar taxas de remuneração negativas para os depósitos de grandes clientes corporativos). Nas palavras de Rogoff: “A policy of deeply negative rates in the advanced economies would also be a huge boon to emerging and developing economies, which are being slammed by falling commodity prices, fleeing capital, high debt, and weak exchange rates, not to mention the early stages of the pandemic. Even with negative rates, many countries would still need a debt moratorium. But a weaker dollar, stronger global growth, and a reduction in capital flight would help, especially when it comes to the larger emerging markets."

[3] E uma redução nesse montante ainda geraria, como efeito colateral, uma queda de cerca de 10% da dívida pública bruta no critério do BCB, usando uma cotação do R$/US$ de cerca de 5,50.

[4] Em um contexto no qual o Passivo Externo Total brasileiro (88% do PIB no final de 2019) tem uma composição de cerca de 80%/20% entre equity e debt desde 2009 (ou seja: depreciações do R$/US$ reduzem o valor, em US$, de cerca de 80% desse passivo, o que atua como um estabilizador automático do balanço de pagamentos, sobretudo em momentos de sudden stop do financiamento externo e fuga para a qualidade). Em 2002 esses percentuais eram de 40%/60%. A título de comparação, a Argentina tem um Passivo Total equivalente a quase 290% do PIB.

[5] Ou seja, choques de incerteza correspondem a choques de demanda agregada (ver, por exemplo, este trabalho de dois economistas do Fed de San Francisco: https://www.frbsf.org/economic-research/files/wp12-10bk.pdf).

[6] Embora a política monetária passe longe de poder ser descrita apenas por uma regra “mecânica” – já que ela é tanto “arte como ciência” -, na prática ela pode ser razoavelmente aproximada empiricamente pela regra de Taylor, especialmente em países que operam sob o regime de metas de inflação (ver estudo do BIS de 2012, por exemplo).

Deixar Comentário