Qual será o formato da crise atual: V, W, L, U?

O que parecia ser uma crise praticamente circunscrita à China, podendo afetar os demais países apenas por meio de disrupções temporárias em certas cadeias de suprimento, transformou-se, desde fevereiro, em uma crise global que remonta à Grande Depressão dos anos 1930 em termos de intensidade da queda da atividade e piora do bem-estar social.

A necessidade de reduzir o ritmo de espraiamento do novo coronavírus, para evitar o colapso dos sistemas de saúde dos países e uma explosão de mortes, vem demandando uma paralisia quase completa da atividade econômica, que terá como resultado uma queda assombrosa do PIB global no 2º trimestre de 2020. Alguns países já lograram êxito em controlar esse processo epidemiológico (“achataram a curva”) e agora começam, gradativamente, a suavizar as restrições de circulação e funcionamento impostas a pessoas e empresas.

A grande dúvida, neste momento, reside no “desenho” da recuperação após o tombo histórico. Os analistas projetam, para boa parte dos países e para o agregado do mundo, uma recuperação em formato de “V” – isto é, uma queda forte seguida de uma retomada também expressiva em um segundo momento, retomando rapidamente para o nível prévio ao tombo[1].

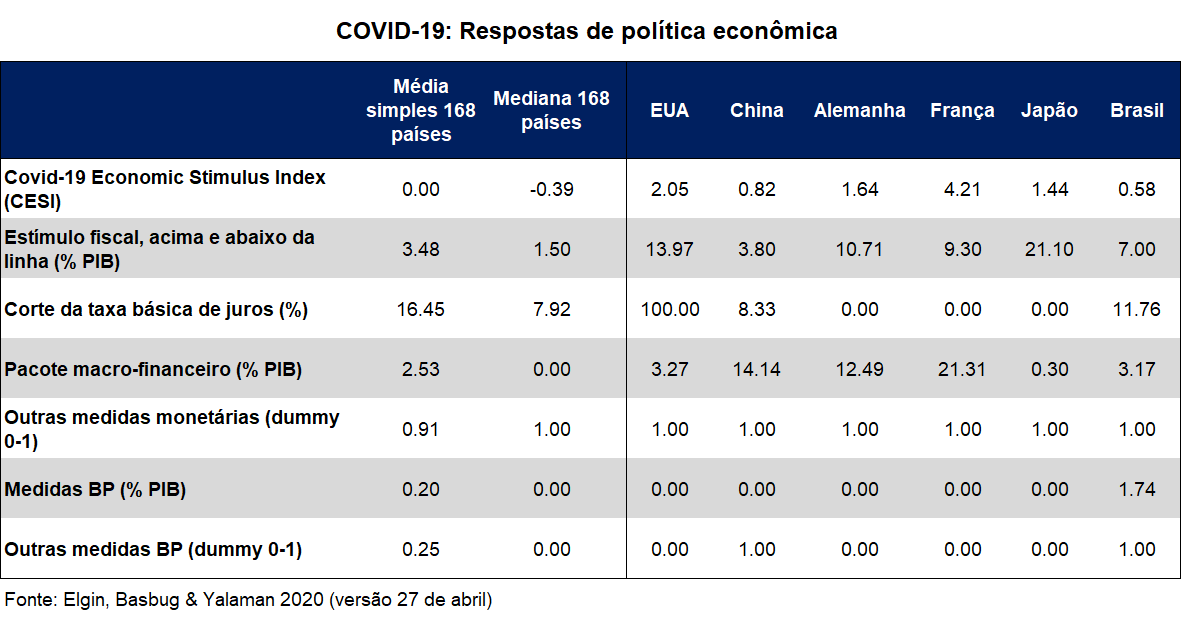

Essa é uma aposta quase óbvia: cerca de 70% das recessões têm esse formato. Ademais, as respostas de política econômica no mundo todo foram tempestivas e expressivas no episódio atual, com juros nominais tendendo a zero em boa parte dos países, pacotes gigantescos de expansão fiscal, dentre outras medidas já anunciadas/implementadas (como aponta a tabela abaixo). E essas medidas por ser reforçadas nos próximos meses.

Vale notar que o indicador CESI, na primeira linha da tabela acima, consolida os seis tipos de medida discriminados por meio do método de componentes principais, criando um indicador que permite avaliar os tamanhos relativos das respostas de política (daí a média igual a zero para os 168 países do levantamento). O Brasil, com +0,58, está acima da média, o que sugeriria uma crise mais atenuada aqui do que na média global, ceteris paribus.

Contudo, a despeito de boa parte dos analistas projetarem uma recessão em formato de “V”, não é tão garantido assim que a retomada terá esse desenho, por várias razões. Em primeiro lugar, não se podem descartar novas ondas de infecções – em um contexto no qual ainda não se dispõe de um tratamento claramente efetivo contra a Covid-19, muito menos uma vacina. Avanços nesses dois fronts certamente são game changers. Embora a OMS venha sendo cautelosa quanto a prazos, apontando um horizonte de 12 a 18 meses para a disponibilização de uma vacina, algumas empresas farmacêuticas e pesquisadores prometem algo antes disso, talvez já no 3º ou 4º trimestre deste ano. Vamos torcer.

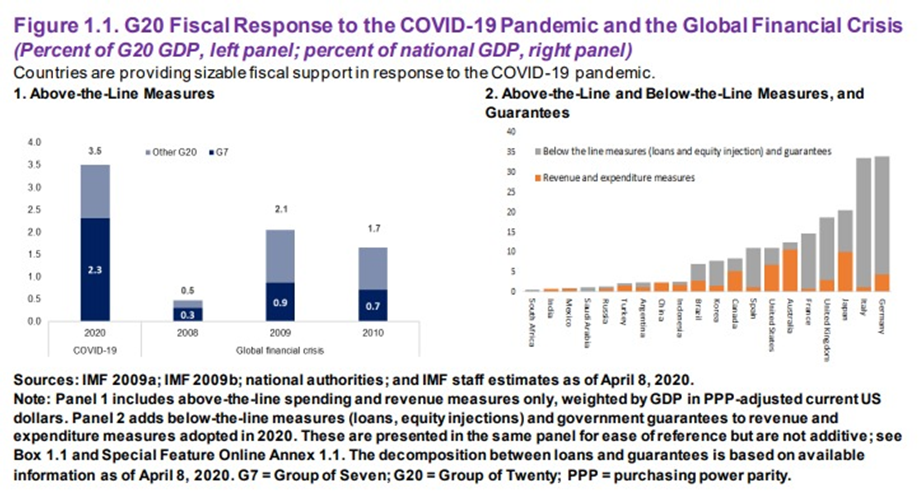

Em segundo lugar, essa crise chegou em um momento de elevado endividamento do setor corporativo global e também dos governos – ainda que o sistema financeiro hoje esteja muito mais sólido do que em 2008/09. Projeta-se, por exemplo, uma elevação da dívida pública de 10 a 15 p.p. do PIB em boa parte dos países, para níveis historicamente muito elevados. Isso certamente demandará a implementação de pacotes de consolidação fiscal em um segundo momento – os quais, se não forem muito bem desenhados e calibrados, poderão gerar uma recaída da atividade global (ou uma recuperação em formato de “W”). A figura abaixo, obtida no Fiscal Monitor mais recente do FMI, compara o tamanho do estímulo fiscal nesta crise com aquele implementado em 2008-10.

Em terceiro lugar, essa crise poderá gerar mudanças importantes de preferências e comportamento dos agentes (como um aumento da poupança precaucionaria, uma maior utilização de serviços online, uma redução persistente dos fluxos de turismo, dentre outras), além de potencialmente gerar sequelas nada desprezíveis sobre as empresas (políticas públicas bem desenhadas e focalizadas poderão minimizar esses danos, ao reduzir o risco de histerese), podendo também acelerar os processos de desglobalização que vinha em curso com a guerra comercial entre EUA e o resto do mundo e de automação/robotização.

Também é preciso levar em conta a interação dessa crise com os ambientes políticos/institucionais específicos de cada um dos países. Embora a literatura empírica aponte que crises tendam a induzir reformas modernizantes (e mesmo mudanças bem-vindas de paradigmas, como foi a introdução dos estados de bem-estar social nos EUA e Europa após a Depressão dos anos 1930 e a II Guerra Mundial), antes disso elas podem desestabilizar governos, retroalimentando a crise originalmente atribuída à pandemia – ou seja, em alguns casos o quadro pode piorar ainda mais antes de começar a melhorar.

Como fica o Brasil nessa história?

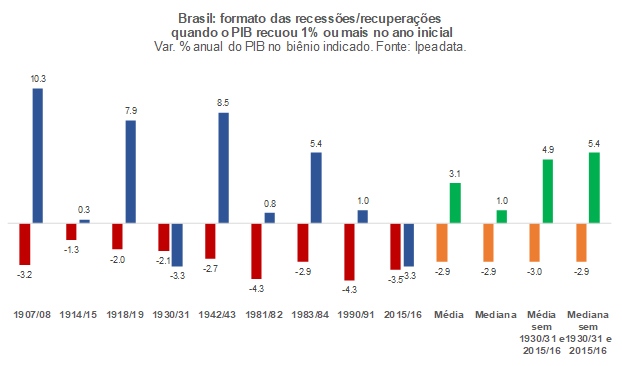

Bem, antes de tentar olhar para a frente, vale a pena olhar para trás. A figura abaixo aponta os padrões de queda/crescimento do PIB brasileiro nos anos em que nosso PIB recuou 1% ou mais (a análise teve início em 1901).

Como pode ser notado, na média de nove episódios identificados, houve um padrão assemelhado a um “V” em termos de taxa, muito embora em cerca de metade deles esse formato não tenha sido observado. Curiosamente, esse padrão médio (-2,9% e +3,1%) é praticamente a aposta de consenso mais recente para o PIB brasileiro, com queda de cerca de 3% neste ano e alta semelhante em 2021 (muito embora várias instituições, como o FMI, projetem uma queda bem maior em T e uma retomada apenas parcial em T+1).

Quando excluímos os biênios 1930/31 (no âmbito da Grande Depressão iniciada no 4º trimestre de 1929, que se caracterizou pela insuficiência ou quase ausência de resposta de política econômica em boa parte dos países, em um primeiro momento) e 2015/16 (em que um vetor de desaceleração externo, a queda das commodities, foi potencializado por uma política econômica doméstica altamente contracionista, bem como por uma crise política), temos um padrão médio/mediano mais favorável, com o PIB encerrando o segundo ano em nível claramente superior àquele do ano anterior ao início da recessão.

Interessante notar, ademais, o comportamento do PIB brasileiro em 1918/19, quando o mundo foi acometido pela pandemia da chamada “gripe espanhola”. Naquele episódio, a retomada foi bem expressiva, com o PIB crescendo quase 8% após ter recuado 2% no ano anterior. Contudo, é importante lembrar que houve uma sobreposição entre a pandemia e o fim da I Guerra Mundial, ambos no final de 1918. Com efeito, embora pareça ser pouco provável que a guerra tenha gerado a queda do PIB brasileiro em 1918 (já que ela teve início em 1914), parece ser razoável considerar que seu fim tenha ajudado a impulsionar nosso PIB em 1919, com o restabelecimento pleno do comércio global.

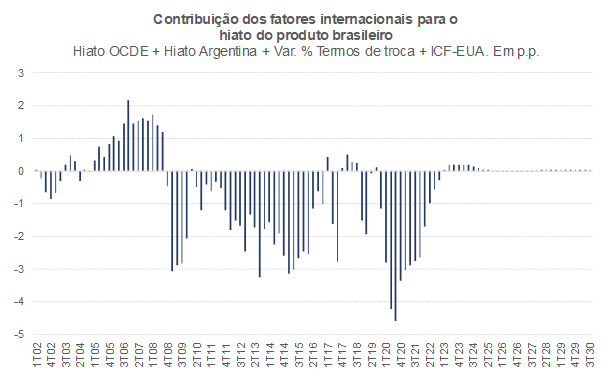

E aqui eu chego finalmente a um ponto que eu gostaria de enfatizar sobre o Brasil: muito do desenho de nossa retomada no ciclo recessivo atual dependerá desse formato no restante do mundo, já que estamos falando de uma crise claramente global, como enorme sincronismo entre os países. O Brasil, embora relativamente fechado ao comércio exterior e aos fluxos de capitais, é muito mais dependente dos ciclos globais reais e financeiros do que muitos analistas avaliam (já que tais ciclos determinam em boa medida o tamanho da restrição externa ao nosso crescimento)[2]. A figura abaixo aponta os efeitos estimados por mim, por meio de uma curva IS para o Brasil, de alguns fatores internacionais sobre o hiato do produto brasileiro (ou seja, sobre o componente cíclico de nosso PIB). Para 2020-2030, eu calibrei essas os valores dessas variáveis internacionais a partir de projeções de consenso mais recentes.

Vale notar que o hiato do produto dos países da OCDE é uma boa proxy do que seria o hiato do PIB mundial. O hiato argentino é pouco relevante para o mundo, mas bem importante para a indústria manufatureira brasileira (tendo explicado parte importante da contribuição líquida negativa apontada acima no ano de 2018). As variações de nossos termos de troca, bem como o índice de condições financeiras dos EUA determinam, dentre outras coisas, parte das oscilações de nosso risco-país, de nossa taxa de câmbio nominal, da conta corrente e da conta capital-financeira, e estes, por sua vez, geram impactos diretos e indiretos sobre a atividade econômica brasileira.

Naturalmente, alguns fatores idiossincráticos domésticos podem ajudar ou atrapalhar. O ambiente político doméstico certamente pode amplificar o choque externo desfavorável, por agregar camadas de incerteza a uma incerteza global já atipicamente elevada.

Por outro lado, o espaço para cortes adicionais nos juros nominais aqui dentro, respeitando o arcabouço do sistema de metas de inflação, ainda é bem expressivo (basta ver a inflação corrente dos núcleos caminhando para zero nas últimas leituras e as projeções para 2020 e 2021 cada vez mais distantes, para baixo, da meta).

Alguns têm apontado que esse espaço para novos cortes da taxa Selic não seria tão grande, na medida em que o Effective Lower Bound (ELB) brasileiro seria bem superior ao ZLB (juro nominal nulo), tanto por conta da necessidade de rolagem da dívida pública doméstica, como pela necessidade de financiamento externo. Contudo, não acho que tais fatores devam restringir a política monetária, que deve se guiar pela inflação (vs metas) e pelo hiato do produto (dentre outras coisas porque este é um leading indicator da inflação, sobretudo dos núcleos). Se uma Selic nominal próxima de zero gerar dificuldade de captação de recursos pelo Tesouro Nacional no mercado de dívida, sobretudo via LFTs, cabe ao TN mudar sua estratégia de gestão da dívida (usando inclusive seu enorme colchão de liquidez). Se uma Selic nominal quase zerada gerar fuga de capitais, temos um excedente de reservas de cerca de US$ 130 bilhões que serve justamente para lidar com situações como essa (e uma redução nesse montante ainda geraria, como efeito colateral, uma queda de cerca de 10% da dívida pública bruta no critério do BCB, usando uma cotação do R$/US$ de cerca de 5,50), bem como um regime de câmbio flutuante – e nada impede que adotemos medidas de controle de capitais, no âmbito macroprudencial, caso a fuga de recursos se intensifique a ponto de ameaçar a estabilidade financeira doméstica.

Por fim, eu termino esse meu post com o seguinte apelo: não evoquem o princípio de Brainard em vão, para justificar uma atuação mais cautelosa de nossa política monetária até agora.

Como é sabido, tal princípio, sugerido por William C. Brainard em 1967, estabelece que os policymakers devem ser cautelosos quando precisam tomar decisões sob incerteza (quanto ao futuro e/ou de parâmetros).

Contudo, vários trabalhos recentes, inclusive do Federal Reserve, rejeitam esse princípio. Ele não deve ser aplicado incondicionalmente: o tamanho, a natureza e a persistência (observados e esperados) dos choques devem ser levados em conta. O “whatever it takes” de Draghi, em 2012, é um bom exemplo de resposta de política que levou em conta as especificidades do momento (a possibilidade de um evento de cauda, a ruptura da moeda comum), passando longe de ser uma ação inconsequente.

Ademais, tal princípio ignora que a incerteza atipicamente elevada quanto ao futuro (“knightiana”, um dos tipos de incerteza) atua, na prática, como um fator de contenção da demanda agregada, ao paralisar decisões de consumo e investimento (e desde 2015/16 temos medidas objetivas disso para mundo e Brasil, o que permite incorporar explicitamente esse tipo de incerteza nas análises, modelos e projeções).

O princípio de Brainard também ignora a existência de histerese - e estudos recentes mostram que suavizar o ciclo econômico eleva o PIB potencial (ou seja, políticas de estabilização macroeconômica, incluindo a monetária, aumentam o PIB no longo prazo). Não à toa a política monetária e mesmo econômica em boa parte do mundo não seguiu esse princípio nos últimos dois meses – ainda bem.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Estou me referindo aqui sempre a taxas médias anuais e não ao critério de dois trimestres consecutivos de contração. Isso porque a “regra de bolso” é claramente insuficiente para caracterizar um quadro recessivo, em especial no episódio recente, em que o PIB de boa parte dos países pode ter apenas um trimestre de queda, mas bastante acentuada (já que a mera suavização dos lockdowns, mesmo que parcial, poderá gerar expansão do PIB, na margem, no 3º trimestre).

[2] Fernández, Schmitt-Grohé & Uribe (2016) apontam que choques globais explicaram cerca de 1/3 da variância do crescimento do PIB nos países no período 1960-2015 (43% no caso da América Latina). Esses percentuais praticamente dobram quando a análise se inicia no ano 2000, por conta da maior integração comercial e financeira dos países. Vale notar que, para pequenas economias abertas exportadoras líquidas de commodities, tais choques globais (juros, preços de commodities, comércio) podem inclusive afetar o rumo da política econômica, como apontaram Zucco & Campello (2020).

Deixar Comentário