Avaliando quatro estimativas distintas de hiato do produto para o Brasil

Em breve serão divulgadas no Observatório de Política Fiscal (OPF) do FGV-IBRE as estimativas preparadas por mim para o resultado primário estrutural brasileiro para o período 1985-2020 (aqui a divulgação anterior, com dados até 2019). Como o resultado estrutural depende, para ser calculado, de alguma estimativa da posição cíclica da economia, de modo a expurgar os efeitos do ciclo econômico sobre a arrecadação recorrente, faz-se necessário dispor de uma estimativa do hiato do produto (isto é, a diferença entre o PIB efetivo e o PIB potencial).

Com efeito, o objetivo deste post é o de apresentar as estimativas de hiato que serão utilizadas para o cálculo do indicador apontado acima.

Como se sabe, o hiato é uma variável não-observável, que precisa ser estimada a partir de diversos indicadores observáveis. Não à toa, há inúmeras estimativas preparadas por analistas do setor privado, academia, governo e instituições multilaterais. Contudo, tais estimativas precisam passar por alguns crivos, de modo a atestar a sua coerência com relação a outras variáveis macroeconômicas.

Há pelo menos 3 estimativas “públicas” de hiato disponíveis para o caso brasileiro: a da IFI/Senado, a da SUEP/FGV-IBRE e a do BCB (esta última somente começou a ser divulgada em meados do ano passado, vale notar). O IPEA também costumava divulgar trimestralmente estimativas de hiato preparadas pela equipe da Carta de Conjuntura, mas eles interromperam isso em meados de 2020 (uma vez que estão trabalhando em uma revisão dos métodos empregados, à luz da nova série de estoque de capital construída por eles, que passou a ser a nova referência desse tipo de indicador para a economia brasileira).

Vou comparar essas estimativas públicas com aquelas preparadas por mim e que são divulgadas regularmente pela LCA e em posts neste blog. Vale notar que a ideia aqui não é a de discutir questões conceituais e estratégias empíricas adotadas para a estimação e sim analisar alguns aspectos das estimativas numéricas.

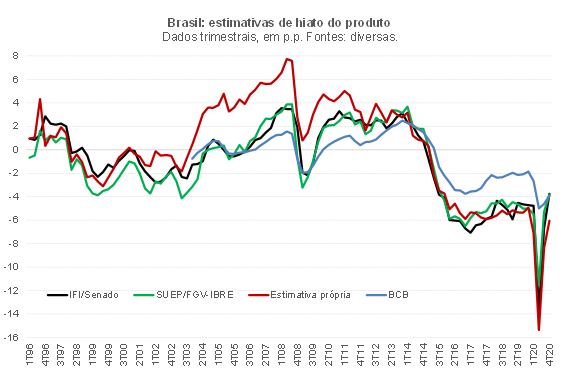

A figura abaixo apresenta as séries de tempo das quatro estimativas de hiato citadas acima, coletadas por meu colega Ricardo Barboza e gentilmente cedidas a mim.

Como pode ser notado, a correlação entre elas é bastante elevada, embora os níveis sejam bem diferentes - e esta última é a dimensão mais relevante de uma medida de hiato, até mesmo porque boa parte de sua variabilidade advém da própria variabilidade do PIB efetivo.

Na média de 2020, a medida do BCB apontou um hiato de -4,0% (vindo de -2,0% na média de 2019), ao passo que a da IFI indicou -6,5% (vs -4,8%), a da SUEP/FGV-IBRE, -7,3% (vs -5,0%) e minhas estimativas, -9,2% (vs -5,2% em 2019). No 4º trimestre de 2020, minha estimativa apontava um hiato em torno de -6,0%, contra algo um pouco acima de -4,0% nas outras três medidas.

Assim, todas elas apontam que a economia brasileira vinha operando com relevante excesso de ociosidade dos fatores de produção até o final de 2019 e a crise de 2020 - que combinou tanto choques de demanda como de oferta desfavoráveis – teve, como resultante, uma elevação da ociosidade agregada na média anual. Desse modo, em termos qualitativos, todas essas estimativas apontam diagnóstico semelhante.

Não obstante, em termos numéricos, como já apontado acima, as divergências são expressivas. Com exceção de minha estimativa, que apresentou uma oscilação de cerca de -4 p.p. de 2019 para 2020 (aproximadamente igual à variação do PIB efetivo no ano passado, de -4,1%), todas as demais apontaram uma “abertura” do hiato de cerca de 2 p.p. nesse ínterim, sugerindo, em tais estimativas, que praticamente metade da variação do PIB efetivo em 2020 correspondeu a um choque de oferta desfavorável de caráter mais permanente (implicando queda, no nível, do PIB potencial).

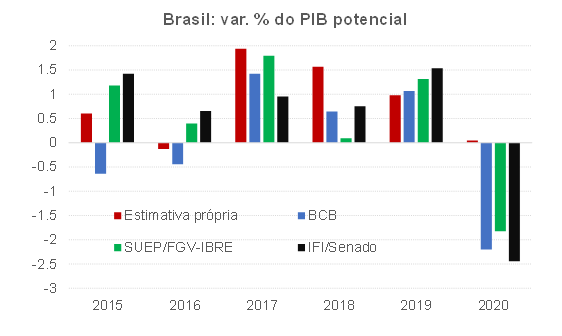

A figura abaixo compara as variações do PIB potencial implícitas em cada uma dessas quatro medidas de hiato, entre 2015 e 2020. Na média do período 2015-2019, o crescimento médio anual da capacidade de oferta da economia brasileira foi de cerca de +1,0% a.a. nas estimativas minhas, da IFI/Senado e da SUEP/FGV-IBRE e de +0,4% a.a. na estimativa do BCB. Já em 2020, minha estimativa sugere que a variação do PIB potencial ficou próxima de zero, ao passo que as demais apontam retrações relevantes, entre -1,8% (SUEP/FGV-IBRE) e -2,4% (IFI/Senado). Nem mesmo em 2015/16, quando o PIB efetivo brasileiro recuou cerca de 3,5% a.a., observou-se quedas tão expressivas do PIB potencial.

Ainda a respeito do PIB potencial, convém assinalar que a População em Idade Ativa (PIA) variou +1,0% em 2020[1]; o estoque de capital do IPEA, -0,2%[2]; e a Produtividade Total dos Fatores (PTF), +6.7%[3]. Portanto, a mera combinação dos três principais componentes do PIB potencial sob a ótica de função da produção não sugeriria uma variação negativa da capacidade de oferta brasileira no ano passado.

Desse modo, as estimativas de queda relevante do PIB potencial no ano passado de BCB, IFI e SUEP/IBRE muito provavelmente refletem os efeitos de algumas restrições temporárias de oferta, associadas sobretudo às várias medidas oficiais restringindo a mobilidade e o funcionamento de estabelecimentos, que de fato vêm atuando no sentido de limitar a capacidade de produção desde o começo de 2020 – devendo permanecer ativas, ainda que cada vez mais atenuadas e com menor adesão dos agentes, até o começo de 2022[4]. Caso essa avaliação esteja correta, isso significa dizer que deverá haver uma expressiva aceleração do PIB potencial em 2021 nessas estimativas (BCB, IFI e SUEP)[5], o que deverá contribuir para que o hiato se estreite mais lentamente do que em minhas estimativas, ainda que partindo de níveis menos negativos no final de 2020 (como apontado a seguir).

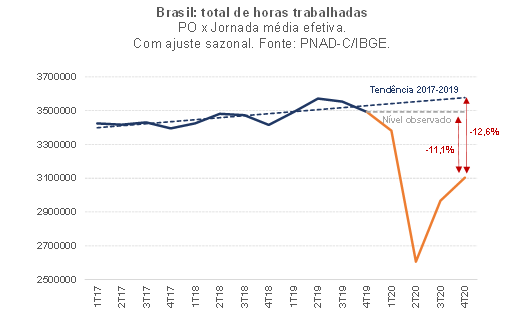

Outro ponto que chama a atenção nessa comparação entre as medidas diz respeito ao nível estimado do hiato no 4º trimestre de 2020: enquanto as estimativas do BCB e minha apontam que o hiato era mais negativo no final de 2020 do que no final de 2019, as estimativas da SUEP/FGV-IBRE e IFI/Senado indicavam que o excesso de ociosidade era menor em outubro-dezembro de 2020 comparativamente ao mesmo período do ano anterior. Convém lembrar que, na comparação do 4T20 vs 4T19: i) o PIB efetivo variou -1,4%; ii) a taxa de desemprego da PNAD-C/IBGE foi cerca de 3 p.p. maior; iii) o total de horas trabalhadas (população ocupada multiplicada pela jornada média efetiva em todos os trabalhos) na economia foi 11,1% menor; e iv) o NUCI-FGV foi 4 p.p. maior.

Como atestar quais dessas estimativas de hiato parecem descrever melhor o comportamento do binômio capacidade de oferta/demanda agregada para a economia brasileira?

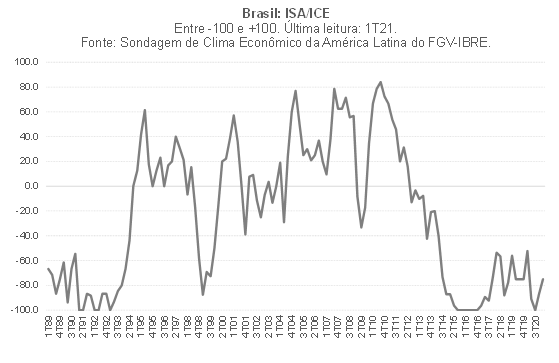

Um primeiro exercício consiste em compará-las com alguma outra medida que também busca captar essa posição cíclica. A figura abaixo apresenta o Indicador da Situação Atual (ISA), um dos componentes do Indicador de Clima Econômico (ICE) da Sondagem trimestral realizada regularmente pela FGV-IBRE[6], com leitura até o 1º trimestre de 2021 (os dados referentes ao 2º trimestre serão divulgados no final deste mês).

Uma vez por trimestre são sondados especialistas (e não empresários ou consumidores), que respondem a um questionário bastante detalhado. Isso permite construir o indicador apresentado acima (dentre vários outros), que oscila entre -100 e +100, com o valor 0 sendo o “normal” (esses indicadores também são divulgados em outra escala, 0 a 200, com 100 = “normal”).

A correlação contemporânea do ISA/ICE com a medida de hiato do BCB é de +65%, subindo para +73,4% no caso do hiato da IFI/Senado, para +78,2% no caso da SUEP/FGV-IBRE e para +84,7% no caso de minha estimativa de hiato (sempre considerando o período iniciado no 4º trimestre de 2003, ponto inicial da série de hiato do BCB). Essas correlações não são maiores quando se consideram defasagens. Ou seja: a correlação contemporânea já corresponde à correlação máxima para cada uma dessas estimativas de hiato. Portanto, minha estimativa de hiato é aquela que acompanha mais de perto a “visão de consenso” para a posição cíclica corrente da economia brasileira, seguida de perto pelas estimativas da SUEP/FGV-IBRE. A medida com menor aderência é a do BCB.

Repeti o exercício acima, mas agora considerando a variação interanual do Consumo das Famílias no PIB – já que o hiato do produto deveria captar “choques de demanda”, que desviam o PIB efetivo de seu potencial. Essa correlação é de +66% com o hiato do BCB, saltando para cerca de +75% com os hiatos da IFI e SUEP/FGV-IBRE e chegando a +81% com minha estimativa. Quando considero também o Consumo do Governo e a Formação Bruta de Capital Fixo (“absorção doméstica”), as correlações são de +62% (BCB), +72% (IFI), +73% (SUEP/IBRE) e +77% (minha estimativa). Desse modo, minha estimativa de hiato acompanha mais de perto a evolução de variáveis que captam a dinâmica da demanda agregada na economia brasileira.

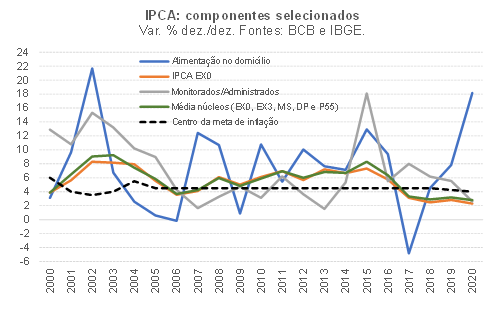

Um outro tipo de teste para se aquilatar a adequação das estimativas de hiato corresponde a uma avaliação da capacidade dessas medidas de explicar a dinâmica da inflação. Para tanto, vou utilizar o subgrupo da inflação total mais suscetível às oscilações cíclicas da economia: o núcleo do IPCA que exclui preços administrados e alimentação no domicílio (IPCA-EX0), o qual responde por cerca de 60% do IPCA total[7]. Como aponta a figura abaixo, esse núcleo caminha bem próximo da média dos 5 núcleos “preferidos” do BCB (DP, o próprio EX0, EX3, MS e P55) e é bem menos volátil do que os preços administrados e a inflação dos alimentos no domicílio, os quais são muito mais sujeitos a diversos choques de oferta e mudanças de preços relativos (câmbio, clima, preços internacionais de commodities, dentre outros).

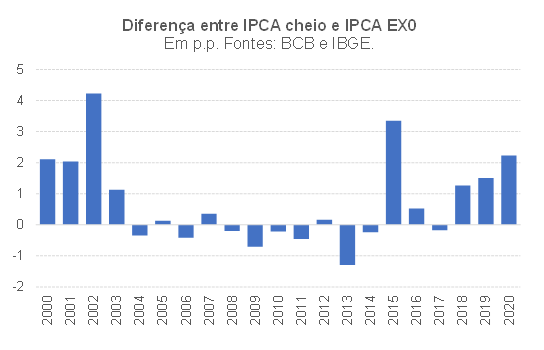

A figura abaixo apresenta o desvio da variação anual do IPCA cheio em relação à variação do IPCA EX0 – diferença que pode ser considerada como uma proxy dos choques de oferta/mudanças de preços relativos (incluindo alterações tributárias) afetando a inflação cheia. Na média 2000-2020 esse desvio foi de +0,7 p.p., com a mediana em +0,2 p.p.

Calculei o coeficiente de correlação simples entre o desvio apresentado acima, multiplicado por -1, e as medidas de hiato (médias anuais, para o período 2004-2020, já que a série de hiato do BCB se inicia apenas no final de 2003). Essa correlação é de +63% no caso de minha estimativa de hiato, cerca de +59% nas estimativas da IFI e SUEP/FGV-IBRE e de +51% na estimativa do BCB.

Sofisticando mais a análise, estimei quatro Curvas de Phillips para o IPCA EX0, com a amostra até o 4º trimestre de 2019. Para além do hiato, levei em conta: i) variações do R$/US$; ii) variações da alíquota média de importação brasileira; iii) nível da alíquota de importação (afetando a inclinação da curva de Phillips, ao mediar o impacto do hiato sobre a inflação); iv) dummies para as mudanças de ponderação quando da incorporação de novas POFs (como ocorreu no começo de 2020 e também em 2012 e 2006); v) IPCA Alimentação no domicílio (para captar os efeitos indiretos sobre os demais preços de bens e serviços livres); vi) IPCA Monitorados - Energia elétrica (também para captar os efeitos indiretos); vii) IPCA Monitorados - Combustíveis (também para captar os efeitos indiretos); viii) variações nominais do salário-mínimo nacional; ix) indicador de oscilações climáticas (Southern Oscillation Index); x) expectativas de inflação 12 meses à frente (Focus/BCB); e xi) dummies sazonais.

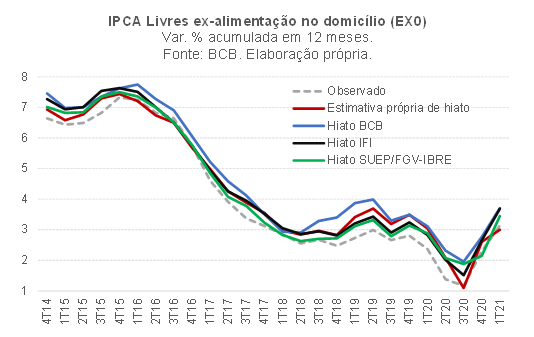

Para cada estimativa hiato, busquei a melhor especificação (em termos de defasagens das variáveis, já que em todas as quatro equações as variáveis explicativas são sempre as mesmas), de modo a ter o melhor modelo dentro da amostra (isto é, no período 2003-2019). Feito isso, projetei, fora da amostra, o IPCA EX0 entre o 1º trimestre de 2020 e o 1º de 2021, considerando os valores efetivamente observados das variáveis explicativas, incluindo cada um dos hiatos. Como os hiatos entram sempre com defasagens, foi possível projetar o 1º trimestre de 2021 mesmo tendo disponíveis as estimativas de excesso de ociosidade somente até o último trimestre do ano passado. A figura abaixo apresenta as estimativas dinâmicas do IPCA EX0 dessas quatro Curvas de Phillips entre 2014 e o começo de 2021, sempre em termos de taxas acumuladas em 12 meses.

Como pode ser notado, entre 2014 e 2019 o desempenho explicativo das estimativas de hiato minhas, da IFI/Senado e da SUEP/FGV-IBRE são bem semelhantes, até mesmo porque tais estimativas de excesso de ociosidade caminharam bem próximas entre si nesse período (ver novamente a primeira figura deste post). O hiato do BCB também apresentou desempenho relativamente próximo aos demais até 2017, embora sempre superestimando a inflação. Em 2018/19, quando a estimativa do hiato do BCB aponta um excesso de ociosidade caindo pela metade ante 2016-2017, para cerca de -2%[8], observa-se que a inflação foi superestimada em cerca de 1 p.p. ao ano. E isso acabou se repetindo nas projeções fora da amostra para 2020/21.

A figura abaixo ajuda a entender melhor o desempenho fora da amostra desses quatro modelos.

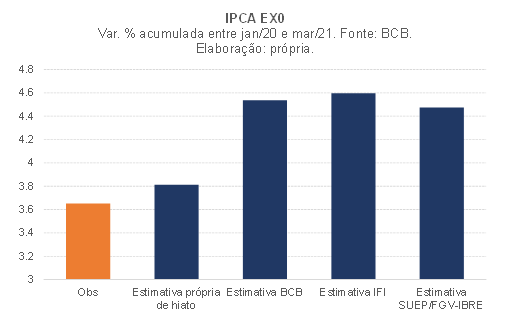

Como pode ser notado, a curva de Phillips com minha estimativa de hiato foi aquela com a melhor capacidade preditiva para o IPCA EX0 considerando o período que vai de janeiro de 2020 a março de 2021 (fora da amostra, já que em todos os casos os modelos foram estimados com os dados observados até o 4º trimestre de 2019). As outras três curvas de Phillips superestimaram a inflação em 0,8 p.p. a 0,9 p.p. no acumulado desse período.

Interessante notar que, considerando apenas o ano-calendário de 2020 (janeiro a dezembro), em que o IPCA EX0 acumulou alta de 2,3%, a curva de Phillips com o hiato da IFI/Senado foi aquela com o menor erro (projeção fora da amostra de uma alta de 2,2%, vs 2,6% com minha estimativa de hiato e 2,8% com as estimativas de hiato do BCB e SUEP/FGV-IBRE). Contudo, como a estimativa da IFI/Senado apontou um fechamento muito rápido do hiato no 4º trimestre de 2020 (saindo de -5,3% no 3º trimestre para -3,8% no 4º), isso acabou levando a uma importante superestimação do IPCA EX0 no 1º trimestre de 2021. Vale lembrar, como já indiquei antes neste texto, que minha estimativa apontava um hiato de -6% no 4º trimestre de 2020, contra -3,8% nos casos da IFI e SUEP/FGV-IBRE e -3,9% no caso do BCB. Um ano antes, no último trimestre de 2019, minha estimativa indicava um hiato de -4,9%, vs -5,0% no caso da IFI, -4,7% no caso da SUEP/FGV-IBRE e -1,9% no caso do BCB.

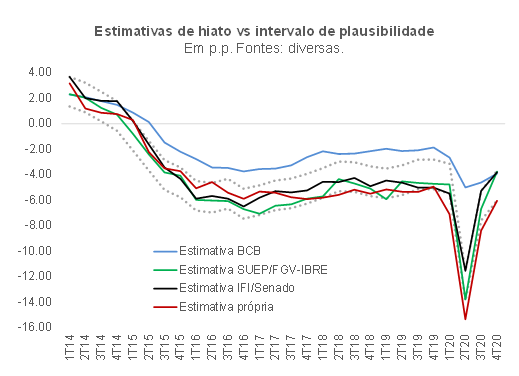

Para concluir, relembro os leitores que minha estimativa de hiato se ampara em uma metodologia semelhante àquela empregada pela Comissão Europeia (CE), embora eu tenha adotado algumas adaptações (para permitir a construção de projeções do PIB potencial a partir de variáveis mais estruturais/institucionais). A IFI/Senado também emprega essa abordagem da CE, incluindo a recomendação de se construir, por meio de um modelo econométrico com variáveis observáveis (como variações do PIB, taxa de desemprego, confiança, FBCF/PIB e NUCI), um intervalo de plausibilidade para o hiato do produto. A figura abaixo apresenta as 4 estimativas de hiato exploradas neste texto, bem como o intervalo de plausibilidade estimado pela IFI/Senado (linhas pontilhadas).

Como pode ser notado, a estimativa do hiato do BCB se situou durante boa parte dos últimos anos fora do intervalo de plausibilidade, subestimando o excesso de ociosidade da economia brasileira desde 2014 (e isso “dialoga” bem com a avaliação de que a postura da política monetária foi excessivamente conservadora em boa parte do período 2016-2019, como apontou o FMI no final do ano passado no Article IV mais recente para o Brasil). Somente no 4º trimestre de 2020 a estimativa de hiato do BCB “entrou” no intervalo.

As estimativas de hiato da IFI/Senado e SUEP/FGV-IBRE oscilam sempre dentro do intervalo. Minha estimativa, por sua vez, caminhou próxima do limite inferior em 2018/2019, “furou o piso” nos três primeiros trimestres do ano passado e voltou a entrar no intervalo no 4º trimestre de 2020.

Caso eu adotasse o procedimento exato da Comissão Europeia (emulado pela IFI), deveria substituir os valores de minhas estimativas nos trimestres em que elas furaram os limites pelo valor numérico do próprio intervalo de plausibilidade. Implementando isso, eu chegaria a um hiato médio de -8,2 p.p. em 2020 (e não os -9,2 p.p. apontados por minha estimativa “pura”). Aplicando o mesmo ajuste para as estimativas do BCB, teríamos um hiato médio de -5,9% em 2020, face aos -4,1% da estimativa como divulgada pelo BCB.

À luz de tudo o que foi apontado ao longo deste texto, irei apresentar, no OPF, estimativas do resultado fiscal estrutural brasileiro considerando minhas estimativas próprias de hiato, bem como os valores do hiato sugeridos pelos limites inferior e superior do intervalo de plausibilidade estimado pela IFI/Senado.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Considerando as projeções feitas pelo IBGE no âmbito das estimativas populacionais divulgadas em 2018 (Revisão 2018). Os dados de PIA da PNAD-C (amostrais, expandidos por fatores de extrapolação oriundos do Censo 2010), que guardavam razoável coerência com as estimativas populacionais do IBGE até 2019, apresentaram uma variação atipicamente elevada em 2020, de +2%, provavelmente refletindo algum viés amostral associado à mudança da forma de coleta ocorrida a partir de março/abril de 2020, reflexo das restrições de circulação impostas pela pandemia. Recentemente a equipe do IBGE responsável pela PNAD-C reconheceu esse problema, o que deve levar a revisões das séries históricas dessa pesquisa para o ano de 2020.

[2] Naturalmente, o IPEA leva em conta os dados oficiais de fluxos de novos investimentos em ativos fixos (FBCF) para construir essa série de estoque de capital. Os dados do IBGE apontam que a FBCF recuou 0,8% em 2020. Contudo, sabemos que esse número está inflado pela importação “contábil” de cerca de R$ 64 bilhões em plataformas de petróleo no ano passado, refletindo a internalização de várias plataformas que foram alvo de exportações “fictas” nos anos anteriores, sobretudo em 2012/13. Isso, por sua vez, decorreu do fim do regime do Repetro, criado em 2004 e que permitia esse tipo de operação. Quando se descontam as importações líquidas de plataformas, a FBCF brasileira registraria uma variação de cerca de -5% em 2020, o que levaria a uma queda maior do estoque de capital, de cerca de 0,5% no ano passado (segundo minhas estimativas). A equipe de Contas Nacionais do IBGE deverá revisar, nos próximos meses, todo o lado da demanda do PIB desde 1997, alterando FBCF, Variação de Estoques, Exportações e Importações (mas não o PIB total), de modo a considerar as novas séries de balança comercial que corrigem essas distorções, divulgadas pela Secex no mês passado.

[3] Segundo estimativas recém-publicadas no Observatório da Produtividade Regis Bonelli, do FGV-IBRE. Esse número leva em conta o ajuste pelas mudanças de horas trabalhadas. Quando é considerada apenas a População Ocupada, ignorando a jornada média, o ganho de PTF em 2020 teria sido de +1,5%, ainda assim relativamente elevado para os padrões históricos brasileiros. Esse ganho expressivo de PTF por horas foi observado diversos países do mundo em 2020, como apontou meu colega de FGV-IBRE, Fernando Veloso, em post recente neste blog, e decorreu, em boa medida, de mudanças de composição do produto no ano passado, com um aumento muito relevante da contribuição de atividades com produtividade média (no nível) mais elevada, como indústria manufatureira e serviços modernos.

[4] Vale notar que restrições de oferta relativamente horizontais (ou seja, em diversos setores da economia ao mesmo tempo) e persistentes podem acabar gerando o fenômeno conhecido como “choque de oferta keynesiano”. Isso porque, nessas condições, a restrição original acaba gerando uma deterioração efetiva do mercado de trabalho, reduzindo a renda, e, portanto, a demanda (e, se esse efeito secundário eventualmente apresentar magnitude maior do que aquele do choque de oferta desfavorável original, a resultante pode acabar sendo um hiato do produto ainda mais negativo do que antes da ocorrência de tal choque). Guerrieri, Lorenzoni, Straub & Werning (2020) apresentam um modelo teórico descrevendo sob quais condições emergem choques de oferta keynesianos.

[5] Essa conjectura me parece ser bastante provável sobretudo no caso do hiato do BCB, já que a correlação entre a variação do PIB efetivo e a variação do PIB potencial implícito nas estimativas do BCB é atipicamente elevada, de +93% (ao passo que nas demais medidas, incluindo a minha, essa correlação está em torno de +70%).

[6] Até o final de 2019 havia uma versão global dessa sondagem, organizada pelo IFO alemão (World Economic Survey). Contudo, ela foi descontinuada para boa parte dos países, tendo sido mantida apenas alguns países da América Latina pelo FGV-IBRE.

[7] Forbes (2019), avaliando a dinâmica inflacionária em vários países nos últimos anos, chegou à conclusão de que a inflação cheia (CPIs) é cada vez mais determinada por fatores globais, ao passo que os núcleos da inflação varejista (bens e serviços) e a inflação dos salários continuam sendo em boa medida determinados por fatores domésticos.

[8] Chama a atenção o fato de que, na estimativa do BCB, o hiato no final de 2019, de cerca de -2%, era semelhante em magnitude àquele observado no final de 2008 e começo de 2009. Contudo, no final de 2019 a taxa de desemprego brasileira (PNAD-C) estava em cerca de 11,5% da PEA (vs 8,5% na virada de 2008 para 2009, na série retropolada). No caso do NUCI-FGV, ele estava em 77% tanto no começo de 2009 como no final de 2019.

Deixar Comentário