Avaliando a sustentabilidade fiscal de forma mais abrangente

O FMI acabou de soltar a mais recente edição do Fiscal Monitor. Eles dedicaram essa edição à avaliação do balanço total do setor público, olhando não somente para a dívida bruta e outros passivos (déficits atuariais das previdências), mas também para os ativos financeiros e não-financeiros. O gráfico abaixo sintetiza essas informações para vários países, Brasil inclusive.

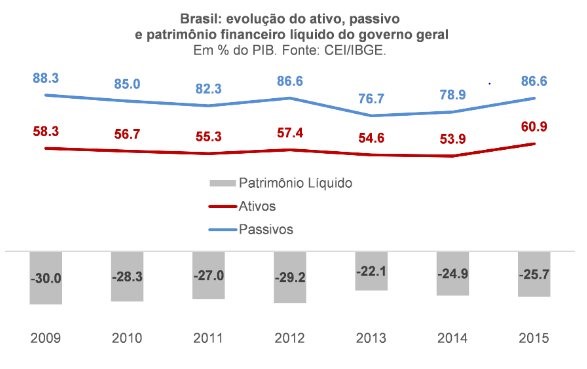

Vale lembrar que eu já havia abordado essa questão para o caso do Brasil em um post no blog do IBRE de novembro de 2017, mas focando no patrimônio financeiro (isto é, sem os ativos fixos) líquido do governo geral (isto é, sem levar em conta todo o balanço das empresas estatais e do BC e sim apenas o valor das participações do governo nelas, que constituem um ativo do governo geral), como aponta a figura abaixo (em nov/18 teremos esses indicadores até 2016).

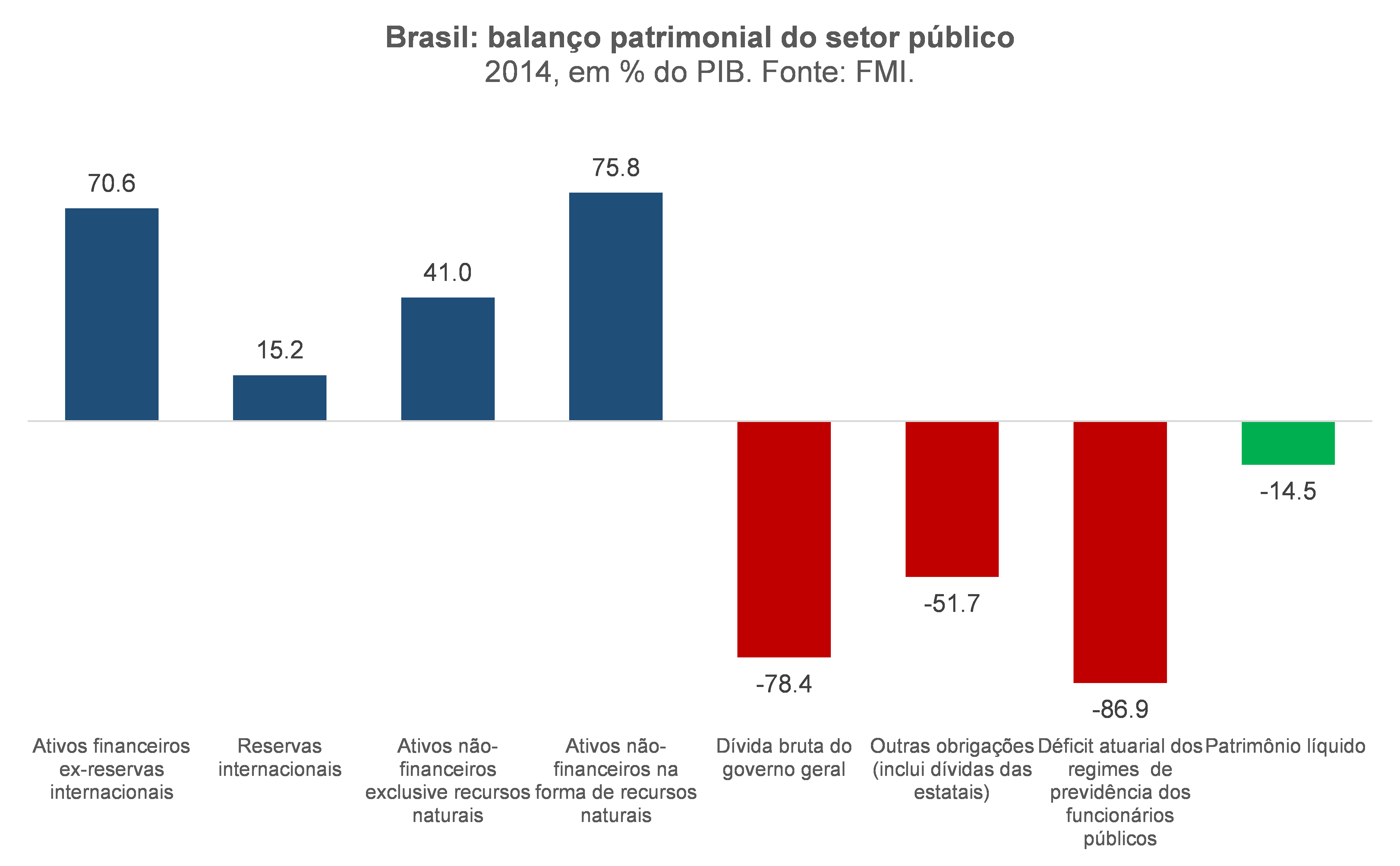

A análise do FMI é mais abrangente, por levar em conta o setor público como um todo (empresas estatais não-dependentes e BC), os ativos não-financeiros na forma de recursos naturais, terras e ativos fixos e também por considerar o déficit atuarial dos regimes previdenciários dos servidores públicos (o do setor privado não entra por conta da padronização definida pelo manual de contas públicas, o GFSM). A figura abaixo indica o valor, em % do PIB, de cada um dos componentes do balanço do setor público brasileiro (em 2014).

Uma análise comparativa com os demais países da amostra aponta que o Brasil se destaca favoravelmente quando se avalia o tamanho dos ativos, financeiros e não-financeiros (ver figura a seguir). Contudo, ainda assim o patrimônio líquido do setor público brasileiro era negativo em 14,5% em 2014, situando-se entre os piores da amostra de 31 países (junto com EUA, Reino Unido, Alemanha, França e Portugal, dentre alguns outros).

O que gera isso, no caso brasileiro, é o seguinte: i) uma dívida bruta de cerca de 80% do PIB – não tão elevada como se observa em vários países desenvolvidos, mas uns 30 a 40 p.p. acima da média dos demais emergentes; ii) um déficit atuarial da previdência dos funcionários públicos, de 87% do PIB em 2014, dentre os mais elevados da amostra (somente Noruega, Finlândia, Reino Unido e Portugal estão à nossa frente).

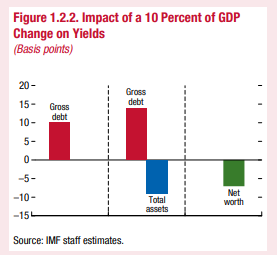

O FMI nota, ainda, que de fato o balanço patrimonial do setor público (e não somente a dívida bruta) determina o custo de rolagem da dívida. Ou seja, o conceito mais relevante para a determinação do risco-país é algum conceito de dívida líquida, como explorei no post no blog do IBRE supracitado (e na continuação dele), como indica a figura abaixo.

Por fim, acho que vale a pena começar a pensar a sustentabilidade fiscal brasileira nesse conceito mais abrangente e não somente olhando para a dívida bruta – esse, aliás, é o principal recado desta edição do Fiscal Monitor, que também traz uma base de dados com séries históricas dos balanços patrimoniais de vários países.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário