BC: Gestão Ilan Goldfajn

Encerrou-se há pouco a gestão do Ilan Goldfajn na presidência do Banco Central. Ilan, sem sombra de dúvidas, cumpriu muito bem seu papel na autoridade monetária, encerrando seu mandato com a taxa Selic no menor nível da história; inflação próxima/abaixo da meta; expectativas de inflação, inclusive para prazos mais longos, ancoradas nas metas. Além disso, no campo microeconômico, houve a agenda BC+, “uma agenda de reformas estruturais que trouxe transparência ao constante processo de modernização de nosso sistema financeiro e se mostrou uma importante ferramenta de comunicação com a sociedade”, nas palavras do novo presidente da autoridade monetária, Roberto Campos Neto, na sua sabatina no Senado Federal.

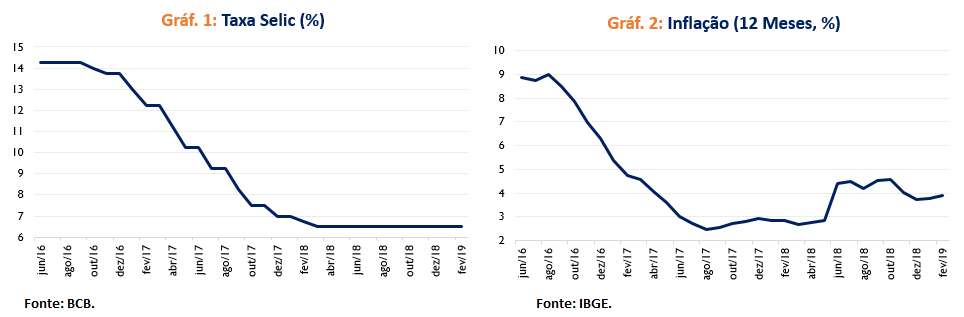

Ilan Goldfajn tomou posse no dia 09 de junho de 2016, e permaneceu no cargo até fevereiro de 2019. Participou, como presidente, de 21 reuniões do Copom – Comitê de Política Monetária, levando a taxa básica de juros de 14,25% para 6,5% (Gráfico 1). Quando assumiu o posto, a inflação em 12 meses estava próxima de 9,0% (e em 10,7% no fim de 2015); agora, está abaixo dos 4,0% (Gráfico 2). Ilan recebeu, dentre outros, o prêmio de melhor banqueiro central do mundo em 2018 pela revista britânica “The Banker”, do grupo Financial Times.

Vale frisar que a inflação ficou abaixo da meta por dois anos seguidos (2017, 2,95% e 2018, 3,75%), e segundo as expectativas de inflação, em 2019 isso ocorrerá novamente. Além do biênio 2017-18, a outra vez que a inflação ficou abaixo da meta por dois anos consecutivos foi em 2006 (3,14%) e 2007 (4,46%). E, pela primeira vez na história, em 2017 a inflação (2,95%) ficou abaixo do limite inferior de tolerância (3,0%). Das cinco vezes que a autoridade monetária precisou escrever a Carta Aberta para o Ministro da Fazenda, em quatro oportunidades (referentes à inflação dos anos 2001, 2002, 2003 e 2015) foi porque a inflação ficou acima do limite superior de tolerância. A Carta referente à inflação de 2017 foi a primeira e única em que se precisou justificar inflação abaixo do limite inferior de tolerância.

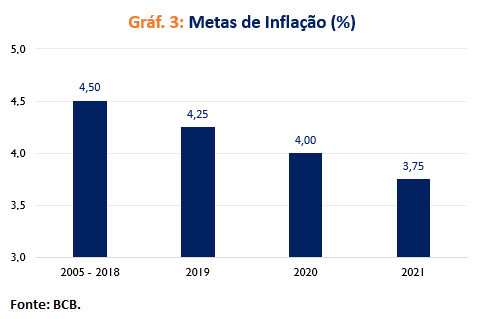

Com a inflação baixa, a taxa básica de juros tendo sofrido um corte de 775 pontos entre o fim de 2016 e o começo de 2018, e as expectativas de inflação ancoradas, o Conselho Monetário Nacional (com o presidente do BC como um dos três integrantes) reduziu, em meados de 2017 (com o ciclo de afrouxamento monetário ainda não concluído), as metas de inflação para 2019 e 2020, para 4,25% e 4,0%, respectivamente. Em meados de 2018, reduziu a meta para 2021 (3,75%). Após 14 anos (2005-2018) com a meta de inflação em 4,5%, o ano de 2019 será o primeiro com a meta um pouco mais baixa, em 4,25%, conforme mostra o Gráfico 3.

As expectativas de inflação terem voltado a ficar ancoradas na meta foi um dos pontos mais importantes, sempre sendo ressaltado nos documentos do BC. Essa ancoragem das expectativas de inflação ajudou a inflação correntea baixar, bem como possibilitou o Copom reduzir os juros, sendo também fundamental para a continuidade das ações do BC no tocante à política monetária. “O Copom ressalta que os próximos passos da política monetária continuarão dependendo da evolução da atividade econômica, do balanço de riscos e das projeções e expectativas de inflação”. Esse trecho, presente no último comunicado do Copom da gestão Ilan, esteve presente por diversas vezes nos relatórios da autoridade monetária.

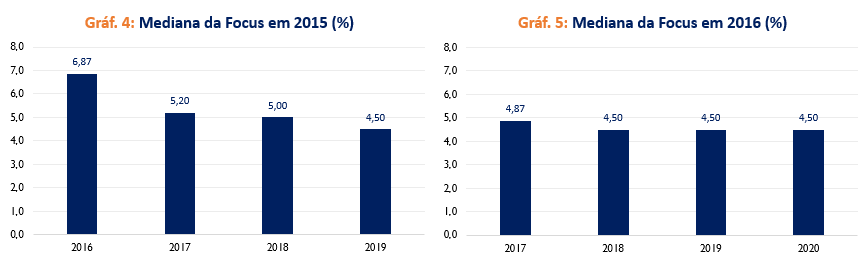

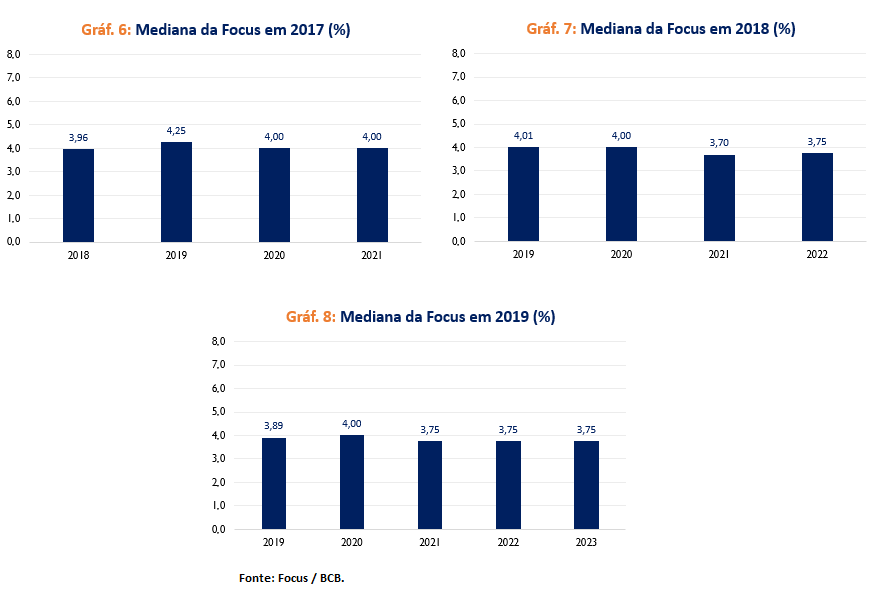

Os Gráficos 4 até 8 mostram como estavam as projeções de inflação, no final de cada ano, para o ano seguinte até quatro anos à\ frente. No Gráfico 4, observa-se que,no fim de 2015, as expectativas de inflação para 2016 (6,87%) eram maiores (mais uma vez) ao limite superior de tolerância (6,5%), bem como acima da meta de 4,5% para 2017 e 2018, ficando na meta somente em 2019. Portanto, as expectativas de inflação não estavam ancoradas na meta. No Gráfico 5, observa-se que, no fim de 2016 (portanto, já há mais de seis meses da nova administração do BC), a inflação para 2017 estava próxima da meta de 4,5%, e nos anos posteriores (2018, 2019 e 2020), na meta. O Gráfico 6 mostra que, no fim de 2017, as expectativas de mercado para a inflação em 2018 eram de a inflação ficar abaixo da meta (o que realmente aconteceu, 3,75%), e na meta em 2019, 2020 e 2021 (a meta de 3,75% para 2021 só foi decidida em junho de 2018, pelo Conselho Monetário Nacional). No Gráfico 7, percebe-se que, no fim do ano passado, a expectativa de inflação para este ano é de 4,0% (portanto, abaixo da meta de 4,5%), na meta de 4,0% para o ano que vem, e próxima da meta de 3,75% em 2021 e 2022 (ainda não conhecemos a meta de 2022, se será 3,75% ou se sofrerá mais alguma redução). E, finalmente, o Gráfico 8 mostra as projeções mais atualizadas,[1] com a inflação ficando mais uma vez abaixo da meta este ano (3,89% X 4,25% de meta), e na meta a partir do ano que vem.

Desejamos sucesso ao próximo presidente do Banco Central, Roberto Campos Neto, e que consiga resultados tão expressivos quanto seu antecessor. Inflação baixa, taxa básica de juros nos níveis mais baixos históricos e expectativas de inflação ancoradas são de fundamental importância para a recuperação da economia brasileira. Além disso, como sempre também ressaltado nos documentos oficiais do BC, a “continuidade do processo de reformas e ajustes necessários na economia brasileira é essencial para a manutenção da inflação baixa no médio e longo prazos, para a queda da taxa de juros estrutural e para a recuperação sustentável da economia”.

[1] Mediana da Focus de 15 de março de 2019.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário