Boas e más notícias

Orçamento para queda dos juros em 2026 será menor que o estimado pelo mercado. Os ventos que ajudaram recuo da inflação em 2025 não devem continuar este ano. Juros reais se tornarão mais baixos apenas quando política fiscal mudar de direção.

Após anos de erros de previsão nas projeções de crescimento econômico brasileiro, o ano de 2025 foi marcado por um maior alinhamento entre as projeções elaboradas no início do ano e o que de fato ocorreu.

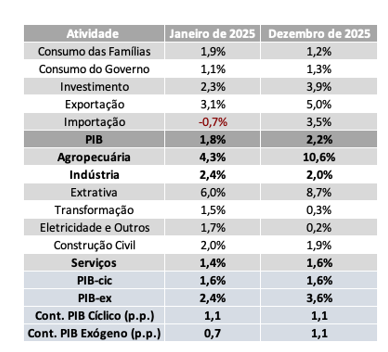

Na edição do Boletim Macro IBRE (BMI) de janeiro de 2025, a expectativa era de crescimento para o ano de 2025 de 1,8%. A previsão do BMI de dezembro foi de 2,2%, após a divulgação do PIB do terceiro trimestre, que contemplou revisões dos resultados referentes ao primeiro semestre de 2025 (ver tabela 1).[1]

Entretanto, quando analisamos apenas os setores mais relacionados à política monetária – excluindo atividades como agropecuária, indústria extrativa, serviços públicos e a imobiliária –, a contribuição estimada desse grupo para o crescimento de 1,8% era de 60% (1,1 ponto percentual – p.p.). Na previsão de 2,2% divulgada no BMI de dezembro, a contribuição é de 50% (1,1 p.p.). Em ambas as projeções, a expectativa de crescimento das atividades cíclicas é de 1,6%, de acordo com a tabela 1. Ou seja, mesmo com alterações em relação à composição do crescimento entre as atividades cíclicas, não houve mudança significativa em relação ao cenário de desaceleração da economia previsto no início do ano passado. O que de fato surpreendeu foi o desempenho da agropecuária e da indústria extrativa, que é muito pouco afetado pela política monetária. Como podemos observar na tabela 1, no início do ano a expectativa era de que essas atividades iriam crescer 4,3% e 6% em 2025, respectivamente. Ao longo do ano, as previsões foram elevadas para 10,6% e 8,7%.

Do lado da demanda, quando comparamos as previsões elaboradas no início do ano com as de dezembro de 2025, no final do ano há um desempenho mais negativo do consumo das famílias e uma expectativa mais otimista para o investimento. Porém, é importante destacar que quase toda a revisão da projeção do crescimento do investimento decorreu da importação de plataformas de petróleo ao longo do ano. De acordo com os dados do Icomex (FGV IBRE), o quantum importado de bens de capital cresceu 26% em valores acumulados entre janeiro e novembro de 2025 em relação ao mesmo período do ano passado. Entretanto, se excluirmos as importações de plataforma de petróleo, houve um crescimento de apenas 6% no período. Em relação ao investimento, excluídas as importações de plataforma de petróleo, este cresceria apenas 2,3% em 2025, que era a previsão divulgada no BMI de janeiro, e não 3,9%, que é a previsão mais atualizada.

Tabela 1: Previsões para o crescimento do PIB e de seus componentes para o ano de 2025

Fonte: BMI de janeiro de 2025 e de dezembro de 2025.

Em suma, como esperado, os efeitos defasados da política monetária atuaram, e com isso as atividades cíclicas desaceleraram, com destaque para a contração da indústria de transformação e a resiliência em serviços. Além disso, do lado da demanda, o consumo das famílias também tem desacelerado. Este movimento tem sido mais intenso no consumo de bens duráveis, devido à piora nas condições de crédito, que é um dos principais canais de transmissão da política monetária na atividade.

O que pode explicar um maior alinhamento das previsões?

De forma resumida, podemos destacar tanto fatores conjunturais como estruturais.

Com relação ao primeiro ponto, o grande destaque é a política fiscal. Conforme discutido no artigo de Borges (2025),[2] diferentemente dos anos anteriores, 2025 tem sido caracterizado por gastos primários da União bem em linha com as previsões realizadas no início do ano. Em 2024, por exemplo, a “surpresa” em aumento de despesa primária da União em relação às estimativas de consenso entre analistas representou 1,2 p.p. do PIB, incluindo o pagamento de precatórios de R$ 92 bilhões na última semana de 2023.

Concomitantemente, desde 2021, os gastos primários de estados e municípios também têm sido surpreendentes, o que contribui para o elevado estímulo de demanda nos últimos anos.

Nesse sentido, apesar de a política fiscal se manter expansionista – pois há aumento real dos gastos primários da União, estados e municípios –, o impulso fiscal foi negativo no ano passado, posto que é definido como a diferença entre os gastos de um período em relação ao período anterior. Um impulso fiscal negativo indica que houve uma redução na taxa de crescimento dos gastos, e não necessariamente uma contração dos gastos em termos reais. Nesse sentido mesmo com a política fiscal continuando na direção contrária da política monetária, houve uma redução na intensidade do estímulo.

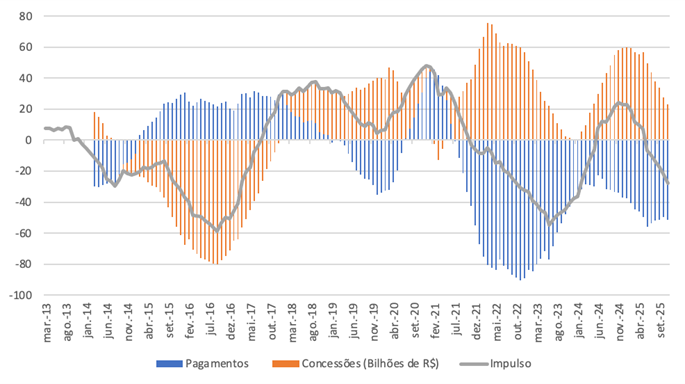

Adicionalmente, o impulso de crédito também está em linha com a política monetária, como se pode observar no gráfico 1. Em 2025, ele já ficou em terreno negativo. Ou seja, o fluxo financeiro em 12 meses tem sido negativo, pois o fluxo de pagamentos no período tem ficado abaixo das novas concessões de crédito do Sistema Financeiro Nacional (SFN). Algo que foi surpreendente em 2024 é que o impulso de crédito foi muito positivo, a despeito de uma taxa Selic média de 11% ao ano.

Gráfico 1: Impulso de crédito do SFN em 12 meses, em R$ bilhões (concessões – fluxo de pagamentos)

Fonte: Bacen. Elaboração equipe do BMI.

Sem dúvida, para se avaliar as condições financeiras da economia, é importante considerar não apenas a taxa de juros de política monetária e o mercado de crédito bancário, pois elas também são afetadas por outros fatores, como preços de ativos (moedas, commodities etc.), juros internacionais e mercado de capitais. O ponto principal é que as decisões de oferta e demanda dos agentes econômicos são afetadas não somente pela taxa básica de juros, mas também por outras variáveis financeiras.

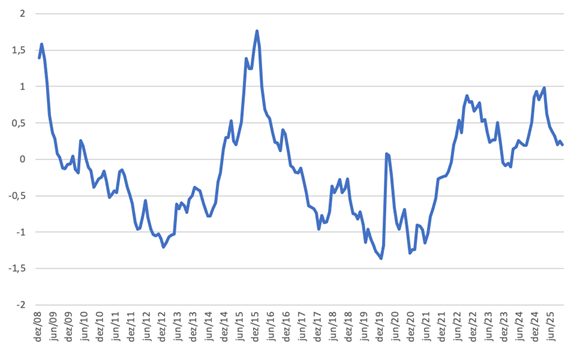

Seguindo a metodologia utilizada pelo Banco Central,[1] as condições financeiras ficaram mais frouxas ao longo de 2023 e em parte de 2024, conforme dados do gráfico 2. Como há defasagens entre o Índice de Condições Financeiras (ICF) e o impacto na atividade econômica de até 12 meses, as condições financeiras foram mais favoráveis para a aceleração da economia em 2024.

No entanto, é importante mencionar que o último ciclo de aperto monetário iniciado em setembro de 2024, chegando a 15% em junho de 2025, também se refletiu na piora das condições financeiras no período.

Em suma, podemos dizer que os principais drivers conjunturais do crescimento econômico estavam na mesma direção, e a atividade em 2025 desacelerou em linha com o esperado.

Gráfico 2: Índice de Condições Financeiras (ICF – mensal)

Fontes: Bacen e Bloomberg. Elaboração equipe do BMI.

Por fim, com relação aos fatores estruturais, podemos destacar dois aspectos.

Em primeiro lugar, erros de previsão de crescimento para baixo nos anos anteriores a 2025 podem ser explicados, em parte, por mudanças estruturais na economia que aumentaram o produto potencial do Brasil. Mas é importante mencionar que os efeitos das reformas estruturais nas medidas de produto potencial não são imediatos, são observados apenas ao longo do tempo e dependem também do contexto macroeconômico.

Após o período da grande recessão entre 2014 e 2016, as medidas de produto potencial que estavam em torno de apenas 1% se elevaram para números mais próximos de 2%. Um conjunto de reformas estruturais que foram elaboradas durante o governo Temer e têm sido aprovadas desde então têm contribuído para o aumento da produtividade e, consequentemente, do produto potencial. Dentre as principais podemos destacar a Reforma Trabalhista, com impacto na expansão do emprego formal resultante da redução da insegurança jurídica. As reformas no mercado de crédito, a substituição da TJLP pela TLP como taxa de referência nas operações do BNDES, a reformulação do cadastro positivo e o início do open finance foram cruciais para o aumento da competição com fintechs e para o crescimento do mercado de capitais. O Pix é uma inovação tecnológica que se consolidou como o principal meio de pagamento no Brasil.

Com relação à infraestrutura, as mudanças no marco regulatório do saneamento tiveram impacto muito positivo, gerando um círculo virtuoso de concessões. No setor de transportes, as mudanças de legislação têm sido fundamentais para a expansão em navegação de cabotagem e em ferrovias.

Entretanto, a literatura mostra que, em geral, os efeitos das reformas estruturais dependem do estágio do ciclo econômico que a economia se encontra. Como esperado, melhores resultados ocorrem mais em períodos de expansão do que em recessões. Diante de um cenário conjuntural adverso, as empresas não têm incentivos para expandir a capacidade produtiva, contratar trabalhadores, o que tende a anular os efeitos positivos de reformas, especialmente a trabalhista.

Como as reformas no Brasil ocorreram em períodos conjunturais muito desfavoráveis, seu impacto econômico é menor que as expectativas criadas no momento de sua aprovação, mas se ampliaram ao longo do tempo, apenas após períodos de expansão. Então, podemos concluir que houve um aumento do potencial da economia brasileira, mas que os efeitos se consolidaram apenas no período pós-covid, quando houve expressiva aceleração do crescimento econômico.

Com relação ao mercado de trabalho, além dos efeitos da reforma trabalhista, a pandemia de covid intensificou o mercado de plataformas digitais que conectam profissionais autônomos, como motoristas de aplicativos ou freelancers, a clientes. Com isso, houve um aumento expressivo da geração de emprego e da taxa de ocupação. De fato, entre 2020 e 2024 a taxa de ocupação cresceu 1,1% ao ano. A despeito da desaceleração da economia, o ano de 2025 também tem sido marcado pela elevada geração de empregos e a taxa de ocupação acumulada no ano até o terceiro trimestre cresceu 1% em relação ao ano anterior, atingindo o maior valor da série histórica desde os anos 1990.[1]

Já o segundo fator estrutural está relacionado com a estimativa taxa de juros neutra do Brasil. O ano de 2025 mostrou que foi necessário elevar a taxa Selic para 15%, com o juro real[2] de um ano superando 9%, para que a redução do ritmo de crescimento da economia se consolidasse, pois, a política monetária apenas tem efeito se a taxa de juros ficar acima da taxa neutra, que é aquela que permite a economia operar em equilíbrio, sem pressionar a inflação.

Estimativas divulgadas pelo Banco Central apontam para uma estimativa de taxa de juros neutra em torno de 5%.[3] Entretanto, os dados recentes corroboram um valor acima de 5%, ou seja, um patamar muito mais elevado daquele que tem sido estimado nos últimos anos. O principal motivo para tal elevação decorre da política fiscal, que tem sido estruturalmente expansionista.

E o que podemos esperar para 2026?

Em primeiro lugar, o gráfico 2 mostra que as condições financeiras estão menos restritivas desde meados de 2025. Mesmo com uma taxa Selic em 15%, os juros longos cederam, como também a taxa de juros internacional, e os preços de ativos melhoraram, com destaque para a valorização do real. Adicionalmente, o mercado de trabalho ainda está muito resiliente, e o impacto do reajuste real do salário mínimo no início do ano sobre a massa de rendimentos do trabalho é significativo. Um terceiro fator é que o impulso fiscal será positivo. Tudo isso vai contribuir para a aceleração da economia no primeiro semestre de 2026.[4]

Consequentemente, avaliamos que o orçamento para a queda de juros em 2026 será menor que o estimado pelo mercado. Os ventos que ajudaram o recuo da inflação no ano passado não devem continuar neste ano. Podemos afirmar que a economia brasileira voltará a operar com taxa real de juros efetivamente mais baixas apenas quando a política fiscal mudar de direção.

Por fim, a despeito de estimativas mais elevadas de produto potencial, avaliamos que estimativas superiores a 2% são excessivamente otimistas. O principal motivo para este diagnóstico é que, nos últimos dois anos, o crescimento da produtividade da economia brasileira tem sido muito fraco. Segundo dados do Observatório da Produtividade Regis Bonelli, nos três primeiros trimestres de 2025 a produtividade do trabalho (PT) cresceu apenas 0,3% em relação ao mesmo período do ano passado e a produtividade total dos fatores (PTF) recuou 0,7% no período. Em 2024, a PT cresceu 0,1%, e a PTF recuou 1%.

Em suma, o ano de 2025 mostrou que há boas e más notícias com relação ao desempenho da economia brasileira. Com relação às más notícias, é importante compreender que há ainda muitos desafios para que a economia cresça de forma sustentável a taxas mais elevadas, mas, ao mesmo tempo, com taxas reais de juros estruturalmente bem mais baixas.

Este artigo foi publicado na edição de janeiro da revista Conjuntura Econômica.

As opiniões expressas neste artigo são de responsabilidade exclusiva da autora, não refletindo necessariamente a opinião institucional da FGV.

[1] Com o aumento do crescimento acumulado no primeiro semestre do ano de 2,5% para 2,7% em relação ao mesmo período do ano passado, a previsão de crescimento para o ano de 2025 foi revista de 2,0% para 2,2%. Para mais detalhes ver a edição de dezembro do BMI (https://go.fgv.br/TP8nr4mYr9c). Para a edição de janeiro de 2025, ver https://portalibre.fgv.br/sites/default/files/2025-01/202501boletimmacro....

[2] https://go.fgv.br/Qu2WXHn6lal.

[3] https://go.fgv.br/GCxkxgqDIpL.

[4] https://go.fgv.br/LloclSNSVBO e https://go.fgv.br/eWjBjJABsaz.

[5] Swap 360 deflacionado pelas expectativas de inflação para os próximos 12 meses.

[6] https://go.fgv.br/2wzHdNlY64V.

[7] Ver Boletim Macro IBRE de outubro de 2025 (https://portalibre.fgv.br/node/12355).

Deixar Comentário