Brasil e sua incômoda vulnerabilidade fiscal

Após resolver problema de déficits gêmeos no primeiro mandato de Lula, País voltou a déficit primário estrutural em 2010. Prosseguir na agenda iniciada em 2016 de controle das despesas e melhora do fiscal é imprescindível.

Durante décadas o Brasil conviveu com “déficits gêmeos”: um de contas fiscais e outro de contas externas, que causavam desequilíbrios na economia e que estavam associados à política econômica. Déficits gêmeos ocorrem quando uma deterioração fiscal eleva o déficit nas contas externas, ou seja, quando o déficit fiscal gera insuficiência de poupança para dada taxa de juros.

Em uma economia movida por expectativas, como a nossa, podemos dizer que uma ampliação do déficit público ou a expectativa de deterioração fiscal leva o país a absorver poupança externa – ampliação do déficit de conta corrente, para que a taxa de investimento não se reduza. Assim, o déficit fiscal cria maior demanda por recursos externos e eleva a vulnerabilidade externa. Consequentemente, a maior vulnerabilidade fiscal implica maior vulnerabilidade externa, agora ou no futuro.

Um episódio notável desse fenômeno foi a eleição de 2002, na qual os analistas criaram uma expectativa de deterioração fiscal a partir da vitória de Lula (PT), então candidato e líder nas pesquisas. Essa percepção gerou forte desvalorização cambial, que ampliou nossa vulnerabilidade externa por meio do aumento do endividamento externo líquido (dívida externa bruta menos reservas cambiais), implicando perspectiva de déficits gêmeos crescentes.

Mas, ao tomar posse em 2003, a gestão Lula elevou o superávit primário de 3,75 para 4,25% do PIB. Essa sinalização de um governo mais austero, que daria continuidade à gestão econômica de FHC, eliminou qualquer expectativa de deterioração fiscal.

Adicionalmente à manutenção da austeridade fiscal, o país contou com um cenário externo favorável que ampliou os termos de troca, ajudou a acumular reservas e pagar a dívida com o FMI. Como resultado, a vulnerabilidade externa foi eliminada, tornando negativa a dívida externa líquida, ou seja, passamos a ser credores externos.

Assim, em meados do primeiro governo Lula, o Brasil havia resolvido os déficits gêmeos. Passamos a financiar o déficit em conta corrente com alguma facilidade e a receber sustentados fluxos de investimento estrangeiro direto.

Isso explica o destaque que o Brasil recebeu na capa da revista “The Economist” em 2009 como uma economia promissora, que estava decolando. Na época, acreditava-se que ambos os déficits estavam resolvidos e caminhávamos para um cenário de queda da taxa real de juros e alavancagem dos investimentos.

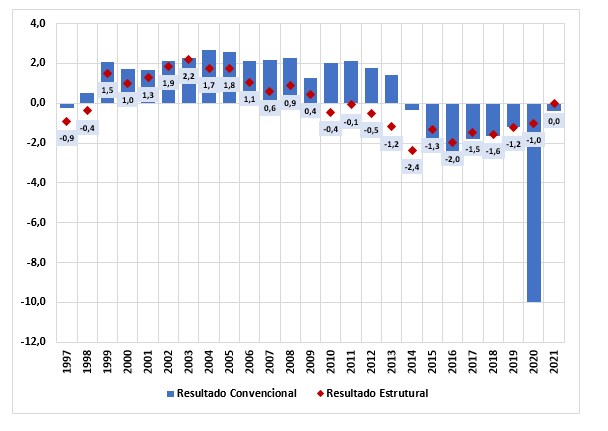

Contudo, o país não decolou, e pior, voltou a registrar resultado primário estrutural (aquele que corrige as contas públicas pelo ciclo econômico e rubricas não recorrentes) negativo já em 2010, conforme estudo da Instituição Fiscal Independente (IFI) feito por Vilma Pinto e Alexandre Andrade. O resultado primário estrutural melhor informa sobre o esforço fiscal do que o resultado primário convencional – mensalmente divulgado pelo setor público.

No Gráfico 1, é possível depreender como o resultado estrutural foi consistentemente menor que o convencional durante todo o governo Lula, evidenciando que o resultado convencional foi muito beneficiado pelo ciclo de commodities e por receitas extraordinárias. Ainda podemos observar como houve rápida deterioração do estrutural a partir de 2005, passando ao patamar negativo já a partir de 2010, patamar este que foi observado no convencional apenas quatro anos depois.

No triênio 2011-2013, pela ótica do resultado estrutural, fica clara a deterioração fiscal que já havia sido iniciada em meados da década anterior, de tal forma que a construção do buraco fiscal em que ainda nos encontramos teve início muito antes do que é habitualmente relatado, conforme cálculos da IFI.

Gráfico 1 - Resultado Primário do Governo Central – Recorrente e Convencional (Em %PIB)

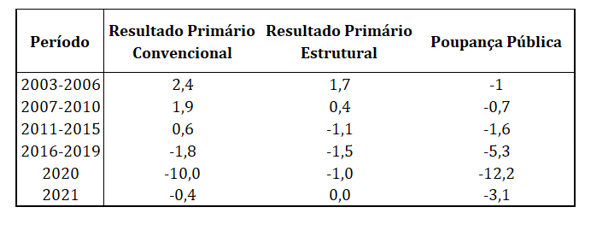

Nesse sentido, a tabela 1 resume a situação fiscal do governo federal, que já vinha se deteriorando desde 2006, pois a média do resultado primário estrutural passou de 1,7% do PIB, em 2003-2006, para 0,4% do PIB, em 2007-2010. E passou a ser negativa em 1,1% do PIB entre 2011 e 2015, enquanto o resultado primário convencional ainda ficou positivo na média do mesmo período.

Tabela 1: Indicadores fiscais – média do período (% do PIB)

Fonte: IFI, IBGE e AZ Quest.

Apesar de a deterioração fiscal ter sido explicitada pelo resultado primário estrutural e por diversos analistas, especialmente pelo alerta de crescente uso de “contabilidade criativa” no período, o alerta geral sobre a vulnerabilidade fiscal somente veio à tona com o surgimento do déficit primário convencional, a partir de 2014.

Em 2021, completamos uma sequência de oito anos seguidos de déficits primários do governo federal, em que este mostra anualmente que não consegue fazer o esforço fiscal necessário (ou a economia necessária) para pagar dívida. Portanto, é urgente a necessidade de retomar o superávit primário que o Brasil tinha até 2013, a fim de eliminar a vulnerabilidade fiscal, atualmente o principal problema macroeconômico do país.

Essa retomada passa pela resolução do “buraco fiscal” assumido pelo governo Temer a partir de 2016, da ordem de 6% do PIB, e que foi reduzido para uma média de 5,3% do PIB, no período 2016-2010, como evidencia a média da poupança pública no período (Tabela 1).

Desde a Emenda Constitucional nº 95, o Teto de Gastos tem sido o principal instrumento utilizado para resolver a vulnerabilidade fiscal e controlar as despesas, dada a resistência do Congresso Nacional desde 2015 em acatar propostas de aumento de carga tributária. Apesar de todos os “furos” no Teto e gastos extraordinários da pandemia da Covid-19, que aumentou o “buraco fiscal” para 12,2% do PIB em 2020 (Tabela 1), não há alternativa: é preciso permanecer na agenda de controle de gastos, principalmente devido à aludida resistência do Congresso e da sociedade em aumentar carga tributária.

Destaque-se que, graças a essa agenda de controle de despesas, foi possível reduzir rapidamente o “buraco fiscal” gerado pela pandemia para 3,1% do PIB em 2021, contribuindo significativamente para isso o Teto de Gastos e a Lei Complementar nº 173, que impediu os Estados e o Distrito Federal de concederem aumento salarial aos servidores públicos no biênio 2020-2021.

É preciso continuar nessa agenda de controle de despesas, sintetizada no contínuo processo de melhora no resultado primário estrutural que observamos desde 2016, o qual, depois de toda a herança negativa herdada, passou de uma média de -1,5% do PIB no período 2016-2019 para -1,0% do PIB em 2020 e, finalmente, foi zerado em 2021.

Para concluir: é preciso continuar o esforço fiscal de controle de despesas para eliminar a draga da vulnerabilidade fiscal. Seja com Lula ou Bolsonaro, sinalizar e trabalhar para a retomada do superávit fiscal é crucial, para que tenhamos “inflação na meta”, baixa taxa real de juros e maior investimento produtivo.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Esta é uma versão estendida do artigo publicado pelo Valor na edição de 3/10/2022.

Deixar Comentário