Breve nota sobre melhoria do resultado primário em 2021/22 e desafios fiscais de 2023 em diante

Forte aumento de receita com commodities e fechamento do hiato gerou boa parte da melhora do primário em 2021/22. Desafio de 2023 em diante é sustentar superávit primário de 1-1,5% do PIB para estabilizar ou reduzir DLGG/PIB.

O setor público brasileiro caminha para ter seu segundo superávit primário consecutivo, em bases anuais. A última vez que observamos um resultado primário positivo em um biênio foi em 2012/13 (somando todas as esferas de governo e as empresas estatais não financeiras, excluindo Petrobras e Grupo Eletrobrás). Vale assinalar, ainda, que o resultado em 2021 e 2022 não somente será positivo, como também atingirá um nível razoavelmente elevado: +0,7% do PIB no ano passado e algo em torno de +1,0 a 1,3% do PIB neste ano.

Nesse contexto, é natural indagar o que estaria por detrás desse desempenho: fatores mais fortuitos/temporários e/ou algum esforço “genuíno” de ajuste/consolidação fiscal? A análise que será apresentada a seguir traz alguns insights importantes.

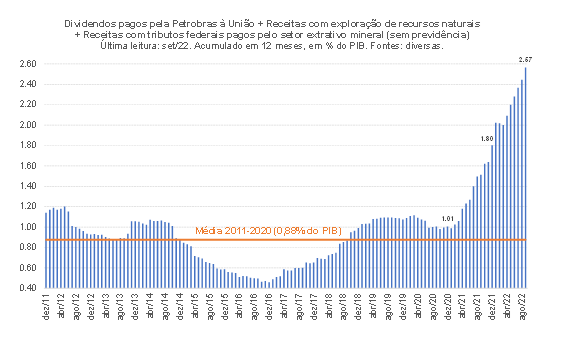

Em primeiro lugar, é importante destacar o comportamento de um subconjunto de receitas, denotado pela figura abaixo.

Como pode ser notado, houve um aumento expressivo das receitas brutas federais associadas às atividades extrativas (minério de ferro, petróleo e gás natural, grosso modo). Isso se deveu em boa medida ao forte aumento do preço relativo, em R$, desses produtos, refletindo especialmente os impactos da guerra entre Rússia e Ucrânia. As receitas acima também incluem dividendos pagos à União pela Petrobras, os quais atingiram R$ 62 bilhões entre outubro de 2021 e setembro de 2022, refletindo não somente o lucro maior da companhia gerado pelas cotações mais elevadas do petróleo no mercado internacional como, também, operações de antecipação de dividendos definidas pelo governo federal.

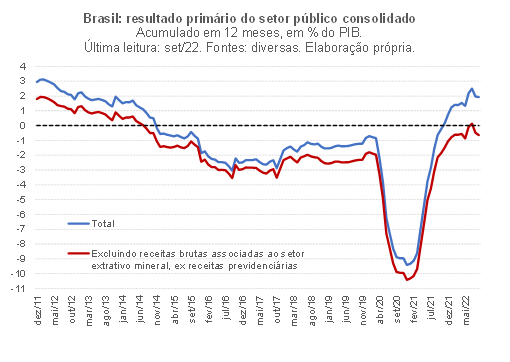

A figura abaixo compara a evolução do resultado primário cheio do setor público consolidado incluindo e excluindo o conjunto de receitas apontado pela figura acima. Vale notar que optei por apresentar o resultado do setor público consolidado e não da União, na medida em que parte das receitas apresentadas na figura anterior são partilhadas com os governos regionais.

Chama bastante a atenção justamente a “boca de jacaré” em 2021 e 2022 entre as duas linhas: embora o resultado primário excluindo as receitas do setor extrativo tenha apresentado uma melhoria, passando de cerca de -2,5% do PIB em 2017-19 para perto de zero em 2022, ainda assim ele permaneceu em terreno negativo, ao passo que o primário total chegou a quase +2% do PIB (nos 12 meses encerrados em setembro deste ano). Com efeito, o comportamento das receitas associadas ao setor extrativo mineral foi decisivo para levar o resultado primário do setor público consolidado a terreno positivo em 2021 e 2022.

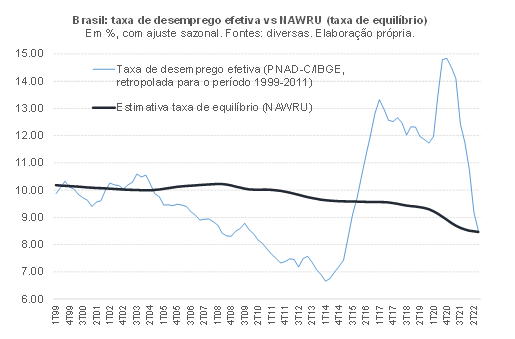

Não obstante, como já assinalado no parágrafo anterior, também houve uma melhora não desprezível do resultado primário excluindo tais receitas. Aqui entra um outro elemento, que muitas vezes foi menosprezado no debate sobre a consolidação fiscal brasileira nos últimos anos: a redução do excesso de ociosidade da economia brasileira. Segundo minhas estimativas, apresentadas na figura abaixo, o Brasil atingiu um quadro próximo do pleno-emprego neste ano de 2022, depois de quase 7 anos operando com hiato do produto muito negativo.

Como apontei por meio de estimativas publicadas no Observatório de Política Fiscal, o hiato do produto bastante negativo subtraiu quase 2 p.p. do PIB, ao ano, de receitas recorrentes do governo geral (União e governos regionais) em 2016-2019. Assim, a redução a zero do hiato do produto tenderia a agregar, ceteris paribus, cerca de 2 p.p. ao resultado primário recorrente brasileiro – magnitude muito próxima da melhoria efetivamente observada em 2021/22 vs 2016/19.

Naturalmente, essa melhoria da arrecadação gerada tanto pelo forte aumento das receitas ligadas ao setor extrativo como do fechamento do hiato somente se transformou em melhoria do resultado primário na medida em que as despesas primárias cresceram em ritmo inferior às receitas. Parte disso se deveu aos limites associados ao teto de gastos federal (introduzido a partir de 2017) e outra parte se deveu à LC 173/2020 (que estipulou um congelamento nominal de boa parte das despesas dos governos regionais em 2020 e 2021, como contrapartida ao suporte propiciado pela União a tais entes em 2020, no contexto do choque pandêmico). A forte aceleração da inflação em 2021 e 2022, para bem acima das metas definidas pelo CMN, também contribuiu para isso, ao gerar uma redução momentânea das despesas recorrentes reais (ajudando a mitigar o impacto negativo, sobre o primário, de despesas extra teto muito elevadas em 2020, 21 e 22).

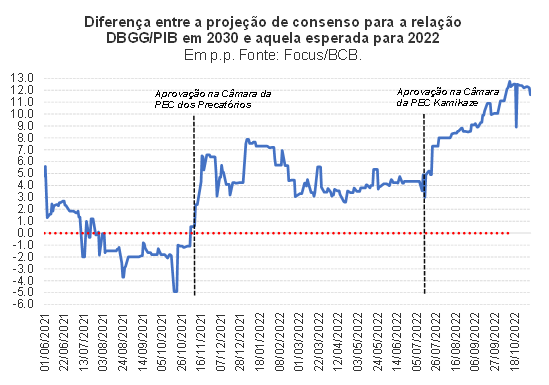

No mais, é importante notar que, embora os resultados primários correntes tenham apresentado elevação expressiva e surpreendente, isso não se traduziu em melhoria da sustentabilidade fiscal intertemporal. Isso porque as mudanças casuísticas implementadas em 2021 e 2022, de modo a viabilizar aumento dos gastos às vésperas das eleições gerais, desmoralizaram a principal regra fiscal em vigor no Brasil (o teto de gastos) e geraram forte deterioração das expectativas quanto à trajetória futura do endividamento público, como aponta a figura abaixo. Na esteira dessa desancoragem, os custos de rolagem da dívida brasileira subiram expressivamente desde o final de 2021, oscilando desde então em torno de 12% a.a. para papéis mais longos (embutindo juros reais de 5,5% a 6% a.a. e uma inflação implícita de quase 6% a.a.).

Portanto, o novo governo assume com o desafio de equacionar tanto as demandas da sociedade como também a questão da sustentabilidade fiscal intertemporal - a qual demandará, dado o ponto de partida e as condições de contorno, que sustentemos um resultado primário positivo de pelo menos 1% a 1,5% do PIB nos próximos anos, para que a Dívida Líquida do Governo Geral (critério mais adequado para se aquilatar a solvência fiscal) fique estável ou apresente alguma tendência de queda ao longo do tempo. O desafio associado à sustentabilidade fiscal também envolve redefinir, o quanto antes, um novo arcabouço de regras fiscais, mais bem desenhado e mais resiliente/flexível, bem como uma sinalização de qual será a estratégia, em termos de níveis de gastos e carga tributária, para a consecução do patamar de resultado primário apontado anteriormente neste parágrafo.

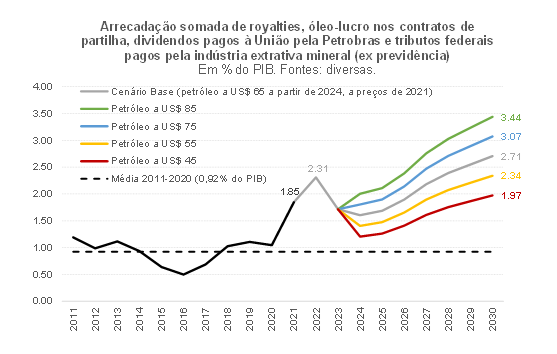

Vale notar, por fim, que embora o aumento das receitas associadas ao setor extrativo mineral pareça ser mais estrutural/persistente (como explorei em detalhe em um estudo recente publicado no Observatório de Política Fiscal), a perspectiva é de tais receitas recuem na passagem de 2022 para 2023, voltando a subir somente de 2024/25 em diante (ver figura abaixo, que apresenta um conjunto de receitas um pouco mais abrangente do que aquelas apresentadas na primeira figura deste post, já que, em bases mensais, a Receita Federal não tem divulgado os dados de arrecadação de todas as CNAEs associadas ao setor extrativo).

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário