Cenário externo “mais desafiador” expõe as fragilidades do Brasil e da Argentina

Nessas últimas semanas, com o cenário externo “mais desafiador” (utilizando as mesmas palavras que o Banco Central tem mostrado nos seus documentos), houve um fortalecimento do dólar e consequente enfraquecimento das moedas dos demais países, sobretudo dos emergentes. O Brasil foi fortemente atingido, com a taxa nominal de câmbio chegando próximo dos R$/US$ 3,80 há alguns dias atrás. A Argentina também viu sua moeda se desvalorizar bastante. O risco país, medido aqui pelo CDS de 5 anos, também aumentou nos países emergentes. Mas tanto a desvalorização da taxa de câmbio quanto o aumento do risco foram maiores na Argentina do que no Brasil, já que há mais fragilidades lá do que aqui. Com a crise cambial, a Argentina foi pedir ajuda ao FMI.

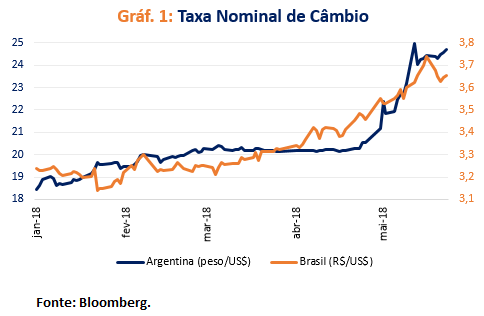

A média da taxa nominal de câmbio da Argentina nos primeiros quatro meses do ano foi de 19,8 pesos argentinos/US$, tendo atingindo o máximo de 25,0 pesos argentinos/US$ em meados de maio (24,6 pesos argentinos/US$ no final da semana passada). Já no Brasil, a média de janeiro até abril foi de R$/US$ 3,28, e atingiu o pico de R$/US$ 3,74 também em meados de maio (R$/US$ 3,65 em 25/05).

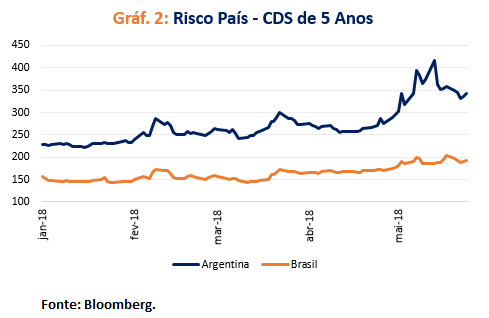

O risco da Argentina foi de 255 pontos em média, de janeiro até abril, e chegou ao máximo de 416 pontos no dia 14/05 (342 pontos no dia 25/05). No Brasil, a média dos primeiros quatro meses do ano foi de 157 pontos, e chegou a passar dos 200 pontos em meados de maio (193 pontos em 25/05).

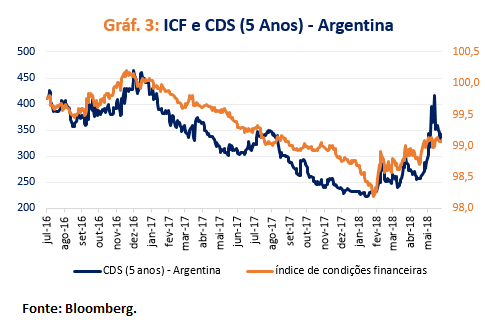

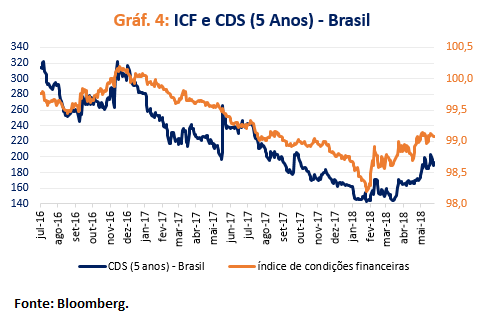

As condições financeiras internacionais têm uma influência muito forte sobre as condições dos países emergentes, como sempre lembra José Júlio Senna, do FGV/IBRE. Nos Gráficos 3 e 4, há a evolução do índice de condições financeiras dos EUA (do Goldman Sachs), com o risco país da Argentina e do Brasil, mostrando que a queda do CDS desses países ao longo de 2017 foi impactada pela melhoria das condições financeiras internacionais. Já a partir do começo desse ano, com a piora do ICF, o risco dos países voltou a aumentar. Na Argentina houve um grande aumento do risco após a piora do ambiente internacional, com o CDS de 5 anos argentino crescendo muito mais do que o índice de condições financeiras, mostrando as fragilidades locais do país.

Dada a piora do ambiente internacional, os países que apresentam maiores fragilidades, tendem a apresentar mais problemas do que os outros países. E, Brasil e Argentina, cada um da sua maneira, têm questões internas para serem resolvidas.

O Brasil vem se recuperando, de forma lenta e gradual, de uma das piores recessões da sua história, que durou do 2T14 até o 4T16, de acordo com o Codace. Nesse período, o PIB brasileiro recuou, em termos reais, por dois anos seguidos (2015 e 2016), e o desemprego atingiu mais de 14 milhões de pessoas. Porém, também há notícias positivas na economia. A inflação, depois de atingir quase 11,0% em 2015, já se encontra há dez meses abaixo dos 3,0% (limite inferior de tolerância da meta de inflação). Com isso, a taxa básica de juros recuou de 14,25% (em outubro/16 foi o início do processo de flexibilização monetária) para 6,5% (março/18), patamar que se encontra atualmente.

No caso específico da política monetária, a diretoria do Banco Central do Brasil que assumiu em meados de 2016 foi bastante eficiente. A taxa básica de juros estava em dois dígitos, a inflação no dobro da meta e as expectativas de inflação desancoradas. Nesse cenário, o primeiro objetivo era ancorar as expectativas novamente, e após isso, começou o ciclo de afrouxamento monetário. Recessão, ambiente externo favorável, expectativas ancoradas e deflação de alimentos foram os motivos que fizeram a inflação recuar para os níveis atuais. Nesse contexto de inflação baixa e expectativas de inflação ancoradas, o Conselho Monetário Nacional reduziu as metas de inflação de 2019 e 2020 para 4,25% e 4,0%, respectivamente. Até 2018, a meta continua em 4,5%.

Já a Argentina, que entre 2014 e 2017 também apresentou dois anos (não seguidos) de queda real do PIB, tem mais vulnerabilidades do que o Brasil. A inflação, por exemplo, é de mais de 20% ao ano (era de 40% há menos de dois anos atrás), e os juros são de 40% atualmente. Assim como o Brasil, a Argentina também tem o sistema de metas de inflação, com metas de 15% (2018), 10% (2019) e 5% (2020). O Banco Central argentino optou por uma redução da taxa básica de juros no começo de 2018, no cenário de queda da inflação corrente, mas ainda acima da meta de inflação, bem como das expectativas de inflação também acima da meta (25,5% é a taxa de inflação dos últimos 12 meses terminados em abril). Há um mês atrás, na reunião do Banco Central do dia 24/04, o BCRA manteve a taxa básica de juros em 27,25%. E, após essa piora do ambiente internacional, a autoridade monetária aumentou os juros para 40%.

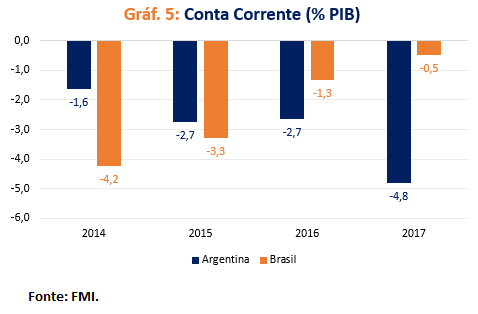

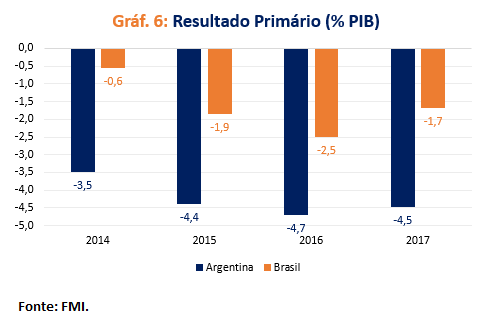

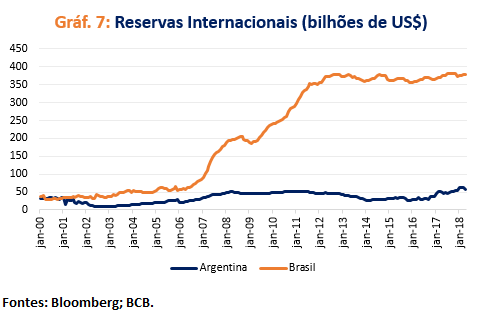

Enquanto que o principal problema no Brasil é o fiscal (déficit primário desde 2014, com aumento da dívida bruta), a Argentina, além de enfrentar esse problema (déficit primário de 4,5% do PIB), também apresenta um déficit em conta corrente de quase 5% do PIB. De 2014 até 2017, esse déficit triplicou, passando de 1,6% para 4,8%. Já no Brasil, o déficit que chegou a ser mais de 4,0% do PIB em 2014, agora é praticamente nulo (vale lembrar que esse déficit de conta corrente de 0,5% do PIB é num cenário de saída lenta da recessão). Além disso, aproximadamente 70% da dívida pública da Argentina é indexada ao dólar, e o país possuí reservas internacionais baixas, quase sete vezes menos do que o Brasil, que tem US$ 380 bilhões. Ou seja, a Argentina não tem condições de se financiar em moeda doméstica.

Sobre o déficit das contas públicas da Argentina, além do déficit primário do governo federal, há o déficit das províncias e o “déficit quase-fiscal”, que é o resultado financeiro do Banco Central (diferença entre o que arrecada com o rendimento das reservas e o que paga de juros das Lebacs), que é próximo de US$ 10 bilhões atualmente (o BCRA arrecada US$ 4,5 bilhões com rendimento das reservas e gasta US$ 15 bilhões com os juros pagos aos detentores das Lebacs).

Armando Castelar, no artigo “Brasil: Ainda Frágil e Vulnerável?”, atualizou o indicador de vulnerabilidade às condições financeiras globais, citado pelo o Fed em 2014. O indicador é uma média simples de seis variáveis (saldo em conta corrente em % PIB; dívida pública bruta em % PIB; inflação média trienal; variação trienal do crédito bancário para o setor privado em % PIB; razão dívida externa / exportações; e reservas internacionais em % PIB). Se incluir nesse indicador mais três variáveis (resultado público nominal em % PIB; crescimento trienal do PIB; e média trienal do investimento direto estrangeiro em % PIB), como sugerido pelo ex-Ministro da Fazenda, Guido Mantega, os resultados são os mesmos: o Brasil continua entre os emergentes mais vulneráveis, dentro de 18 países da amostra. Em ambos os casos, o Brasil é o segundo país mais vulnerável, logo atrás da Argentina!!

Diante disso, e com o ambiente internacional menos favorável do que no passado recente, os desafios, tanto do Brasil quanto da Argentina, são enormes. Uma série de reformas é necessária em ambos países. A da previdência, tão comentada por aqui, também é importante por lá.

Deixar Comentário