China: O voo do dragão

Na seção em Foco do Boletim Macro de out/20, destacamos que, apesar de certa surpresa negativa com o resultado do PIB no 2020.T3, a China encontrava-se em posição privilegiada em comparação a outras grandes economias globais. Características institucionais, sociais e econômicas corroboravam uma recuperação mais rápida e intensa do choque da Covid-19 – poupança elevada, composição setorial mais favorável (menos serviços e mais indústria), estímulos voltados à “Velha China” (o tripé crédito, investimentos e construção civil) e maior tolerância ao controle social indicavam que a China sairia da crise relativamente mais rápido e, potencialmente, mais forte.

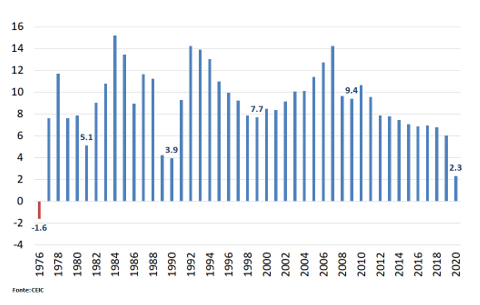

Os recém divulgados resultados do PIB chinês confirmaram essa expectativa, com uma expansão de 2,3% em 2020. Apesar de essa taxa de crescimento ser a mais baixa desde 1976, ela foi superior às expectativas de mercado (2,0%). A China será uma das pouquíssimas economias – e a única relevante – a registrar crescimento durante o período mais intenso da pandemia. O comportamento histórico do PIB chinês, ressaltando os principais eventos de crise[1] observados desde 1976, pode ser observado no gráfico abaixo.

Gráfico 1: Crescimento anual do PIB chinês

É inequívoco que o “bom” resultado de 2020 representou, ao menos pontualmente, uma volta à “Velha China”. A transição de modelo econômico na direção do mercado interno e do consumo foi deixada em segundo plano, até mesmo devido aos impactos setoriais assimétricos da Covid (muito mais severa em consumo e serviços). Na dificuldade, os governantes chineses não inventaram: os estímulos ao investimento, à construção civil e ao setor estatal retiraram a economia de uma trajetória contracionista.

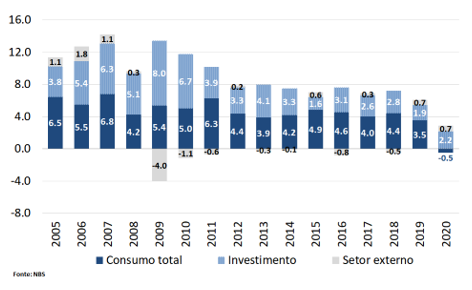

A importância da “Velha China” salta aos olhos quando analisamos o comportamento do PIB anual pela ótica da demanda. A contribuição dos investimentos ao crescimento foi marcante no ano passado, respondendo por praticamente a totalidade do resultado anual. O setor externo também teve participação relevante, com contribuição equivalente à registrada em 2019 (que, por sua vez, foi elevada para a história recente). A nota dissonante veio da contribuição negativa do consumo (público e privado), um resultado claramente excepcional e nunca registrado na série histórica disponível (desde 1978). A contribuição recente dos componentes da demanda pode ser observada no gráfico abaixo.

Gráfico 2: Contribuição ao PIB anual – ótica da demanda

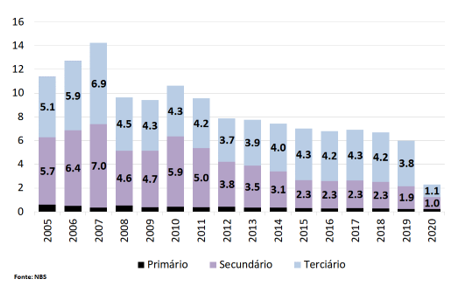

A proeminência da “Velha China” também é observada nos resultados do PIB pela ótica da oferta, ainda que de forma um pouco mais indireta. Como se pode observar no gráfico abaixo, as contribuições dos setores secundário (indústria e construção civil) e terciário (serviços) ao crescimento de 2020 foram praticamente idênticas, e, em ambos os casos, bem menores do que as registradas anteriormente. O descolamento para a “Velha China” se deu em termos relativos; a contribuição do setor secundário foi comparativamente muito maior do que a observada nos últimos cinco anos, aproximando-se do desempenho anterior ao início do mandato de Xi Jinping (2012 em diante).

Gráfico 3: Contribuição ao PIB anual – ótica da oferta

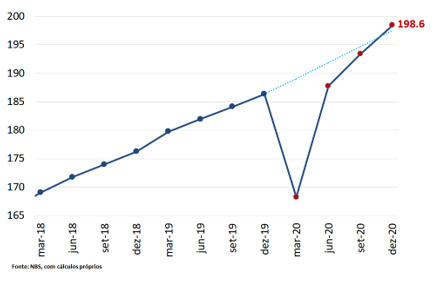

Para além dos dados anuais, o comportamento do PIB chinês durante 2020 merece dois comentários adicionais. Em primeiro lugar, é importante reconhecer que a China conseguiu, de facto, promover uma recuperação “em V”. Se, por um lado, é verdade que foi desbalanceada (como vimos, com aumento relativo da “Velha China”) e que reverteu parte do processo estrutural de transição econômica, por outro lado foi completa – em nível (dessazonalizado), o PIB chinês já superou o máximo pré-Covid durante 2020.

Gráfico 4: PIB chinês em nível (índice trimestral, ajustado sazonalmente, 2010.T4=100)

Em segundo lugar, e implícito no gráfico acima, houve importante aceleração da taxa de crescimento interanual durante o segundo semestre de 2020. Isso foi particularmente verdadeiro no 2020.T4, com expansão de 6,5% AsA – número superior às expectativas de mercado (6,2% AsA). Uma visão geral das taxas de expansão interanual dos principais componentes do PIB (pela ótica da oferta) pode ser observada na tabela abaixo.

Tabela 1: Taxas de expansão AsA, setores selecionados

|

|

2019.T4 |

2020.T1 |

2020.T2 |

2020.T3 |

2020.T4 |

|

Primário |

3.4 |

-3.2 |

3.3 |

3.9 |

4.1 |

|

Secundário |

5.8 |

-9.6 |

4.7 |

6.0 |

6.8 |

|

Indústria manufatureira |

5.9 |

-10.2 |

4.4 |

6.1 |

7.3 |

|

Construção civil |

5.3 |

-17.5 |

7.8 |

8.1 |

6.6 |

|

Terciário |

6.6 |

-5.2 |

1.9 |

4.3 |

6.7 |

|

Transporte e armazenagem |

6.3 |

-14.0 |

1.7 |

3.9 |

7.6 |

|

Comércio |

5.4 |

-17.8 |

1.2 |

3.1 |

6.3 |

|

Acomodação e alimentação |

6.2 |

-35.3 |

-18.0 |

-5.1 |

2.7 |

|

Intermediação financeira |

7.0 |

6.0 |

7.2 |

7.9 |

7.0 |

|

Atividades imobiliárias |

2.5 |

-6.1 |

4.1 |

6.3 |

6.7 |

|

Tecnologia da informação |

15.6 |

13.2 |

15.7 |

18.8 |

19.7 |

|

Leasing e serviços comerciais diversos |

9.9 |

-9.4 |

-8.0 |

-6.9 |

2.2 |

|

Outros serviços prestados |

6.0 |

-1.8 |

-0.9 |

2.3 |

4.5 |

|

PIB |

6.0 |

-6.8 |

3.2 |

4.9 |

6.5 |

Fonte: NBS e CEIC

Dando sequência ao que já fora observado no trimestre anterior, as leituras do 2020.T4 mostraram uma progressiva normalização da atividade e um desempenho intersetorial mais homogêneo. Praticamente todos os setores e subsetores registraram aceleração da taxa de crescimento no último trimestre de 2020, com notáveis exceções na construção civil e na intermediação financeira – ainda que, em ambos os casos, tenha ocorrido somente uma acomodação e que seus desempenhos permaneçam mais fortes do que os observados ao final de 2019.

Há desempenhos específicos que merecem comentários adicionais. A expansão de 6,8% AsA do setor secundário foi a mais forte desde o 2014.T3, sendo puxada principalmente pelo crescimento de 7,3% AsA da indústria manufatureira. Já o setor terciário teve crescimento de 6,7% AsA ao final de 2020, retomando a velocidade observada no encerramento de 2019. Tal comportamento é relevante se lembrarmos que, por excelência, é nesse setor em que são percebidos os impactos econômicos mais profundos e persistentes da Covid-19.

Em conclusão, as aberturas do PIB trouxeram inúmeras evidências de maior difusão e de aceleração robusta do crescimento ao final de 2020. Nenhum subsetor registrou contração interanual. Isso ocorreu, inclusive, nos subsetores terciários mais afetados pela pandemia – depois de intensas contrações durante a maior parte de 2020, “acomodação e alimentação” e “leasing e serviços comerciais diversos” voltaram à expansão, ainda que com taxas relativamente tímidas.

Como os resultados de 2020 afetam nossas perspectivas para 2021? Ainda não temos qualquer informação de alta frequência disponível para o início deste ano, de forma que nossas projeções possuem, naturalmente, um grau de imprecisão mais elevado. É possível, no entanto, já garantir que o crescimento de 2021 será forte – seja porque a base comparativa é favorável, seja porque, com a forte aceleração do segundo semestre de 2020, o carregamento estatístico para este ano será, segundo nossas estimativas, de 6,1p.p.

Nossa projeção mais recente, já incorporando os resultados de 2020, indica crescimento de 9,2% para o PIB de 2021. Nossa estimativa é mais elevada do que a mediana das expectativas de mercado (pouco acima de 8,5%) e reflete, especialmente, um resultado mais forte no primeiro semestre do ano (com absoluto destaque para a estimativa de crescimento de 18,2% AsA no 2021.T1, superior ao 17,5% AsA estimado pela mediana dos analistas).

Nesse sentido, nossa projeção traz, na verdade, duas dinâmicas bem distintas para o crescimento durante 2021. No primeiro semestre do ano, a base comparativa favorável deve levar a uma expansão média superior a 13,0% em relação ao primeiro semestre de 2020. Já no segundo semestre, devemos observar uma normalização das taxas de crescimento, ao menos para o padrão chinês (média de crescimento pouco superior a 5,5% em comparação ao segundo semestre de 2019).

Sempre procuramos construir nossas projeções de maneira centrada, com balanço de riscos que envolve tanto realizações favoráveis quanto desfavoráveis. Para ajudar a definir esses vetores (conflitantes), o comportamento dos principais indicadores de atividade em alta frequência é relevante. Uma visão geral dessas informações, durante o segundo semestre de 2020, pode ser observada na tabela abaixo.

Tabela 2: Indicadores mensais selecionados (AsA)

|

|

2020.T3 |

2020.T4 |

||||

|

|

Jul |

Ago |

Set |

Out |

Nov |

Dez |

|

Produção industrial |

4.8 |

5.6 |

6.9* |

6.9 |

7.0 |

7.3* |

|

Transformação |

6.0 |

6.0 |

7.6 |

7.5 |

7.7 |

7.7* |

|

Extrativa |

-2.6 |

1.6 |

2.2 |

3.5 |

2.0 |

4.9* |

|

Varejo (real)** |

-3.7 |

-1.9 |

1.6* |

3.8 |

5.5 |

4.4* |

|

Bens |

0.2 |

1.5 |

4.1* |

4.8 |

5.8 |

5.2* |

|

Refeições (alimentação) |

-11.0 |

-7.2 |

-2.9* |

0.8 |

-0.6 |

0.4* |

|

Investimento em ativos fixos |

6.0 |

7.6 |

7.6* |

9.3 |

9.7 |

5.6* |

|

Novas construções |

11.3 |

2.4 |

-1.9* |

3.5 |

4.1 |

6.3* |

|

Vendas imobiliárias |

9.5 |

13.7 |

7.3* |

15.3 |

12.1 |

11.5* |

|

Crédito bancário*** |

23.3 |

14.1 |

9.9* |

18.8 |

11.0 |

-0.9 |

|

Crédito amplo**** |

31.4 |

63.4 |

38.3* |

60.5 |

7.1 |

-21.9 |

|

|

|

|

|

|

|

|

* Variáveis divulgadas junto ao PIB trimestral

** Varejo real deflacionado pelo CPI, inclusive em suas aberturas para bens e alimentação

*** Engloba empréstimos em moeda local e em moeda estrangeira

**** Total Social Financing, englobando operações bancárias e não-bancárias (shadow banking)

Fonte: NBS e CEIC

Do lado positivo, houve evidente aceleração dos indicadores de produção industrial, construção civil, varejo real e vendas imobiliárias no último trimestre do ano. Ainda que a recuperação tenha sido heterogênea entre os setores (mais forte na indústria e na construção, não por acaso associados à “Velha China”), é difícil não argumentar que a virada de 2020 para 2021 se dará com sinais pujantes advindos dos principais indicadores de atividade. A melhora no momentum da economia aumenta o carregamento estatístico para o início de 2021 e parece garantir, inclusive porque a base de comparação será favorável, um importante crescimento no início do ano (pelo menos). Uma retomada mais intensa da demanda global, com aceleração da vacinação em massa, é outro risco positivo que não deve ser esquecido.

Há de se ressaltar, também, que a China continua com relevantes graus de liberdade para acomodar uma eventual desaceleração mais intensa do crescimento, se assim for de seu interesse. A inflação permanece baixa, com preços encerrando 2020 praticamente estáveis em relação ao ano anterior. Há espaço de manobra para novas flexibilizações monetárias se o cenário exigir. Mais ainda, o envelope de política fiscal utilizado pela China foi mais moderado do que o observado na imensa maioria dos países, e, em evento adverso, há espaço para elevação adicional do endividamento (isso no curto prazo, dado que a dívida galopante – já superior a 285% do PIB – coloca restrições nessa estratégia a médio prazo).

Já do lado negativo, não se pode esquecer que há evidências claras de uma segunda onda da Covid – primeiro global e, de forma mais tímida, também na própria China –, o que tenderia a diminuir o ímpeto de demanda externa e alongar ainda mais a recomposição do consumo doméstico chinês. Mudanças na relação EUA vs. China também devem ser colocadas em perspectiva – a era Trump chega ao fim, mas a contraposição estratégica entre EUA e China só começou.

Mais importante, no entanto, é o que já aparece nas duas últimas linhas da tabela acima. Houve evidente desaceleração do crédito ao final de 2020, reflexo de dois choques consecutivos e na mesma direção. O primeiro teve natureza regulatória e foi desenhado pelo governo chinês ao final do 2020.T3. Com restrições ao endividamento das incorporadoras imobiliárias, sob uma correta ótica prudencial, desincentiva-se a contratação de empréstimos, o uso de terras como colateral de operações e a oferta de instrumentos não-bancários associados ao mercado imobiliário. Há uma desaceleração do shadow banking já contratada para 2021.

Em paralelo, observamos uma piora relevante no funcionamento do mercado de debêntures chinesas durante o último trimestre de 2020, com uma série de defaults em títulos de empresas (para)estatais que lançaram dúvidas sobre a lisura do mercado, sobre a atuação do governo como “garantidor final” e sobre os prêmios exigidos pelos demandantes finais. O custo de rolagem das debêntures já aumentou; se os defaults saírem do controle e ocorrer uma crise de confiança, podemos observar uma desaceleração não organizada do mercado de crédito, afetando os mercados bancário, não-bancário e interbancário.

Ao menos por enquanto, o governo tem conseguido conter as pressões, manter a liquidez abundante e evitar contaminação para além do mercado de crédito privado. Consideramos essa a principal assimetria do cenário chinês, que, se observada, teria consequências imprevisíveis. E lembramos também que a base comparativa do mercado de crédito será muito desfavorável entre o segundo e o terceiro trimestres de 2021 (a expansão média interanual do crédito amplo foi de 62,3% AsA entre março e agosto de 2020).

Em conclusão, há evidente decoupling chinês no biênio 2020-2021. No cenário central, a China emerge do choque da Covid-19 relativamente mais forte, com ainda mais importância no crescimento global e com “músculos flexionados” para impor a sua agenda estratégica de crescimento na cadeia de valor e projeção de poder – econômico, financeiro e geopolítico. É um cenário que possui evidentes riscos, mas que, ao menos neste momento, parecem controlados e simétricos. O dragão chinês decolou em 2020 e voará alto em 2021.

Este artigo faz parte do Boletim Macro Ibre de janeiro de 2021.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Os eventos foram os seguintes: (i) 1976: morte de Mao Zedong e fim do regime da “Gangue dos Quatro”; (ii) 1981: período inicial de ajuste sob Deng Xiaoping; (iii) 1998/1999: crise financeira asiática; (iv) 2008/2009: crise financeira global; e (v) 2020: pandemia da Covid-19.

Deixar Comentário