Chuvas muito abaixo da média desde 2012 subtraíram 1,6 p.p. ao ano, em média, do PIB brasileiro nos últimos 10 anos

Antes mesmo da recessão associada à pandemia, o Brasil já havia tido uma “década perdida” em termos de desempenho do PIB. Este post aponta que, além do fim do superciclo de commodities em 2011, chuvas muito abaixo da média explicam uma parcela relevante da “década frustrada”.

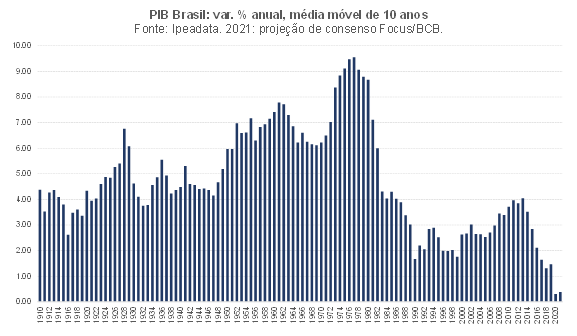

Como pode ser notado na figura abaixo, o Brasil teve uma “década perdida” em termos de desempenho do PIB agregado nos últimos anos. Essa constatação fica ainda mais evidente quando se leva em conta o fato de que o crescimento populacional brasileiro foi de cerca de 0,9% a.a. na última década.

Naturalmente, o choque causado pela Covid-19 em 2020/21 explica uma parte disso, mas esse diagnóstico de uma “década perdida” já era bastante evidente nos 10 anos anteriores à eclosão da pandemia.

Há um caloroso debate em torno das razões por detrás disso. Eu mesmo já preparei diversos e longos textos para este blog sobre esse tema. Grosso modo, esse debate se resume a qual parcela desse colapso de crescimento seria decorrente de bad luck (isto é, fatores exógenos, internacionais e/ou domésticos) e quanto seria reflexo de bad policies adotadas domesticamente (e aqui eu me refiro não somente àquelas implementadas até 2014, mas também de 2015 em diante – tal como a postura excessivamente conservadora da política monetária brasileira em 2016-19, como o próprio FMI apontou recentemente).

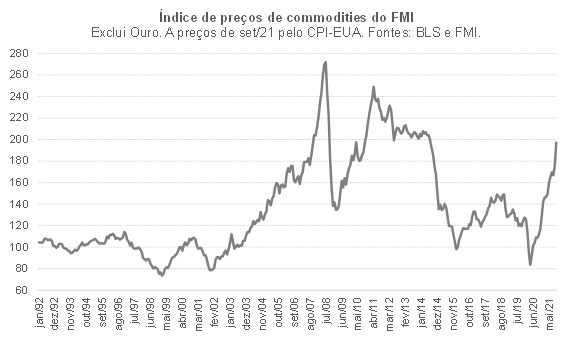

Meu objetivo neste post é o de jogar um pouco mais de luz sobre a contribuição dos fatores exógenos. Dentre eles, o candidato mais óbvio é o fim do chamado superciclo de commodities, que durou de 1999 a 2011, segundo a datação de Reinhart, Reinhart & Trebesch 2016. Ao longo desse período, os preços reais das commodities triplicaram, em termos agregados – como aponta a figura abaixo. Isso, por sua vez, esteve em grande medida associado ao desempenho da economia chinesa, com o PIB per capita se elevando em 129% entre 1999 e 2011 (em termos de paridade do poder de compra). A reversão do superciclo ocorreu em duas fases, 2012-2014 e 2015-16, também associada à dinâmica chinesa, no contexto do chamado rebalanceamento das fontes de crescimento daquele país.

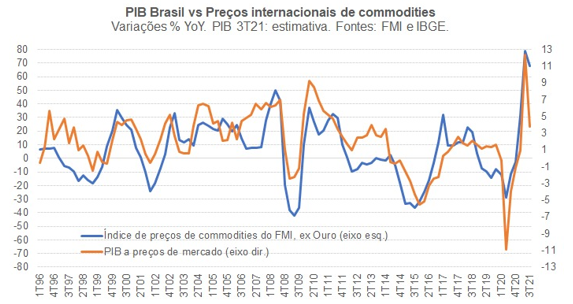

A figura abaixo sugere uma contribuição importante desse movimento dos preços internacionais de commodities para explicar as oscilações cíclicas do PIB brasileiro, em um contexto no qual o Brasil é um exportador líquido de vários desses produtos, apresenta baixa taxa de poupança doméstica[1] e, ainda, opera sob um regime de taxa de câmbio nominal flutuante (desde 1999).

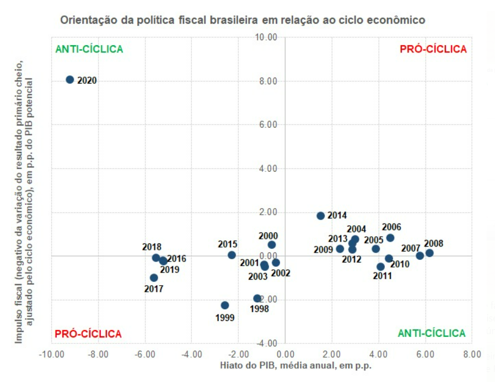

Alguém poderia contra-argumentar, apontando que a correlação muito elevada sugerida pela figura acima decorreria do fato de que a postura da política fiscal doméstica quase sempre foi pró-cíclica (ver figura abaixo, preparada com dados que estão disponíveis no Observatório de Política Fiscal do FGV-IBRE), amplificando os fatores exógenos que impulsionam ou limitam o crescimento do PIB brasileiro. Com efeito, não seria correto atribuir quase toda a desaceleração do crescimento do PIB brasileiro de 2012 em diante ao colapso “exógeno” dos preços internacionais de commodities, como sugere a inspeção visual da figura acima.

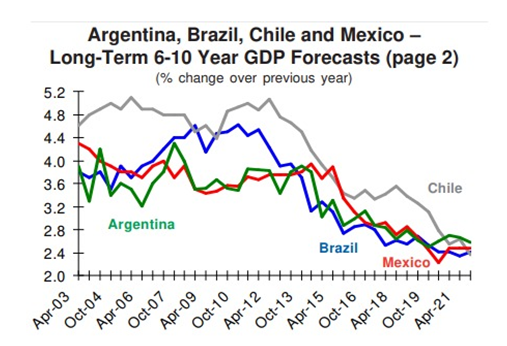

Contudo, como deixa evidente a figura abaixo – obtida na publicação Consensus Forecasts de outubro deste ano – o fim do superciclo na virada de 2011 para 2012 de fato levou a um rebaixamento expressivo das perspectivas de crescimento econômico para boa parte dos países latino-americanos, incluindo o Chile (único país da região com uma política fiscal verdadeiramente anticíclica, ao menos desde 2001). Portanto, embora os arcabouços e as decisões de política econômica doméstica certamente devam ter feito diferença em termos de suavização ou amplificação dos efeitos desse choque, o fato é que o fim do superciclo representou um choque altamente deletério para boa parte dos países latino-americanos.

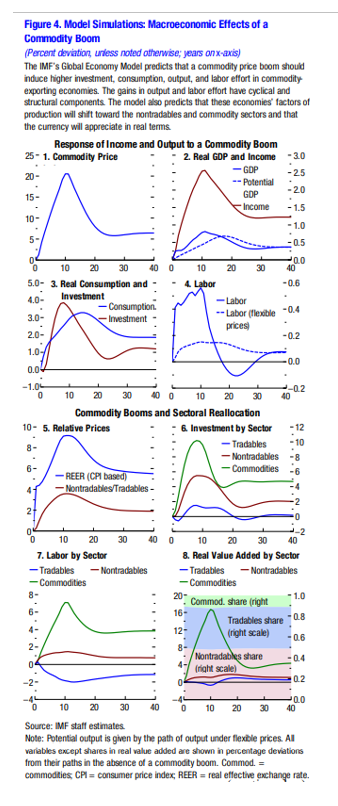

De fato, o modelo global do FMI aponta que choques nos preços internacionais de commodities geram impactos não somente sobre o PIB efetivo dos exportadores líquidos, mas também sobre o próprio PIB potencial, por diversos canais diretos e indiretos.

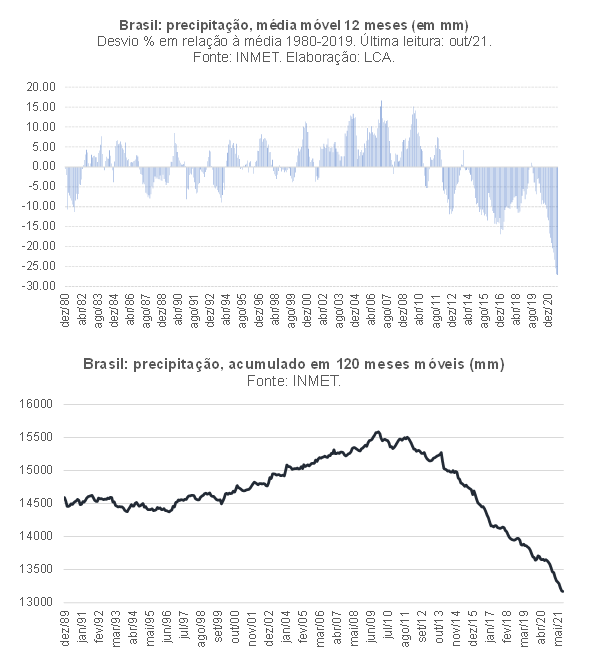

Voltando ao caso brasileiro, há também alguns fatores exógenos domésticos que merecem ser destacados – em especial aquele apontado pelas duas figuras abaixo.

Como pode ser notado, embora o quadro de precipitações tenha se revelado especialmente dramático neste ano de 2021, com chuvas 25% abaixo da média 1980-2019, desde 2012 as chuvas no Brasil têm se situado muito abaixo dessa média, em praticamente todos os anos.

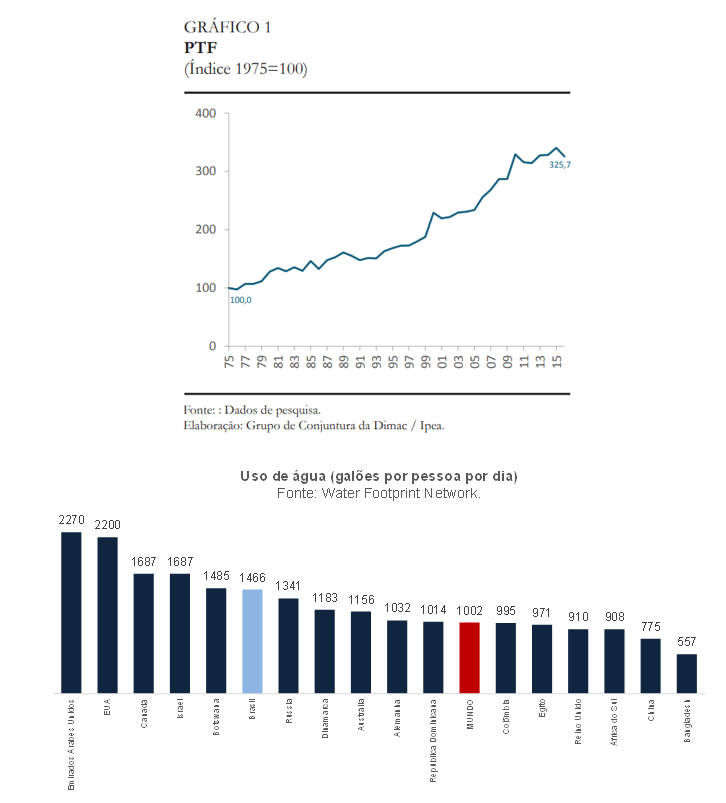

Os efeitos desse choque de oferta desfavorável e persistente sugerido pelas figuras acima não devem ser minimizados, em um contexto no qual quase 70% da capacidade de geração elétrica no Brasil esteve associada a fontes hidrelétricas na média 2012-2020 (hoje já está mais perto de 60%[2]), bem como pelo fato de que o PIB do Agronegócio responde por pouco mais de 25% do PIB brasileiro. De fato, a figura abaixo, obtida em estudo do IPEA, revela que a Produtividade Total dos Fatores (PTF) do setor agropecuário brasileiro, após crescer cerca de 4,5% a.a. em 1995-2010, praticamente “andou de lado” de 2011 em diante. A figura seguinte deixa evidente como a água é um insumo produtivo bastante relevante no caso brasileiro (sendo inclusive exportada indiretamente em vários produtos, sobretudo agropecuários).

Buscando ter uma ideia quantitativa dos efeitos macroeconômicos dos dois choques desfavoráveis elencados acima em um arcabouço que leve em conta alguns aspectos de equilíbrio geral (como as respostas de política monetária e fiscal), estimei um VAR (Vector Auto Regression) para a economia brasileira, tendo como variáveis endógenas as variações interanuais de: i) IBC-Br (proxy mensal do PIB, calculado pelo BCB); ii) Formação Bruta de Capital Fixo, tanto Máquinas e equipamentos como Construção Civil (proxy mensal estimada pelo IPEA); iii) transferências da União às famílias, em termos reais (somatório das despesas do INSS, abono salarial, seguro-desemprego, LOAS/RMV e Bolsa-Família); e iv) juro real ex-ante (Swap pré-DI de 360 dias, ajustado pela expectativa de inflação do IPCA 12 meses à frente). Optei por explicitar a FBCF dentre as endógenas do VAR na medida em que essa variável engloba os investimentos públicos federais e regionais (que são algo discricionários), bem como pelo fato de que ela representa demanda, no curto prazo, mas eleva a capacidade de oferta no médio e longo prazo (gerando trajetórias de PIB mais sustentáveis do que aquelas baseadas em expansão apenas do consumo, por exemplo).

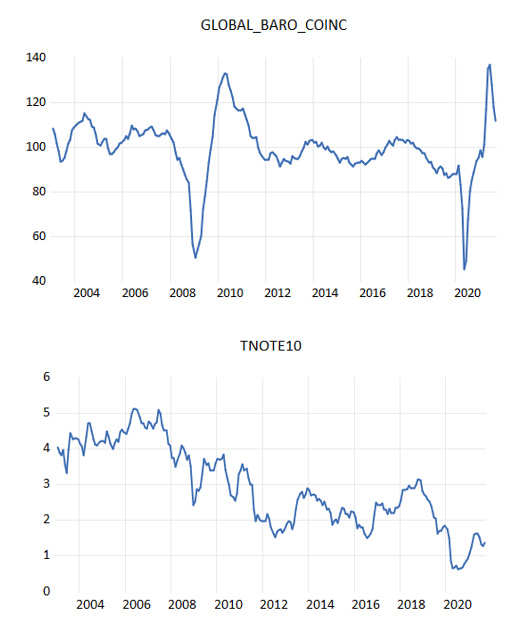

No bloco de variáveis exógenas desse VAR, além da constante, também foram considerados: i) o desvio percentual, em relação a 100, do Barômetro Coincidente Global do KOF-FGV/IBRE; ii) a variação percentual interanual do índice de preços de commodities do FMI (que exclui Ouro), ajustado pelo CPI-EUA; iii) a variação absoluta da taxa de juros dos T-Notes de 10 anos norte-americanos; iv) o desvio percentual da precipitação acumulada em 12 meses em relação à média 1980-2019, em território doméstico; e v) a variação percentual interanual da população brasileira com idade entre 18 e 65 anos (“PEA demográfica”).

O modelo foi estimado com dados até fevereiro de 2020, mês imediatamente anterior à decretação, pela OMS, da pandemia do novo coronavírus. Foram testadas diversas especificações de defasagens, de modo a obter um VAR estável (com raízes bem abaixo da unidade) e sem autocorrelação nos resíduos estimados. A especificação final apresenta cerca de 110 graus de liberdade, permitindo uma inferência adequada sobre os coeficientes estimados. As funções impulso-resposta das variáveis endógenas apresentam os sinais esperados (usando diversos tipos de ordenamentos). Choques na FBCF geram um impacto permanente sobre o PIB, embora sua magnitude seja maior no curto prazo (multiplicador de demanda) do que no médio/longo prazo (aumento da capacidade de oferta de bens e serviços).

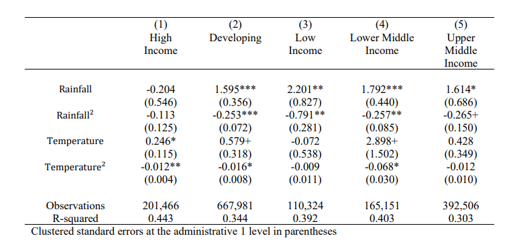

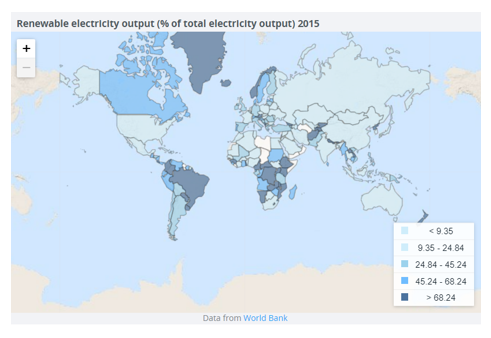

Importante notar que a variável “desvio (ou choque) da precipitação” é estatisticamente significante nas equações do IBC-Br, FBCF e taxa de juros reais domésticas, com sinal positivo nas duas primeiras e negativo na segunda. Esse resultado é compatível com aqueles encontrados em um paper recente de economistas do Banco Mundial, resumidos na tabela abaixo (a variável explicada na modelagem deles é a variação do PIB per capita). Vale lembrar que o Brasil faz parte do grupo Upper Middle Income – e o percentual de geração elétrica oriunda de fontes hidrelétricas nesse grupo era de 21% em 2015, 1/3 do percentual brasileiro no mesmo ano.

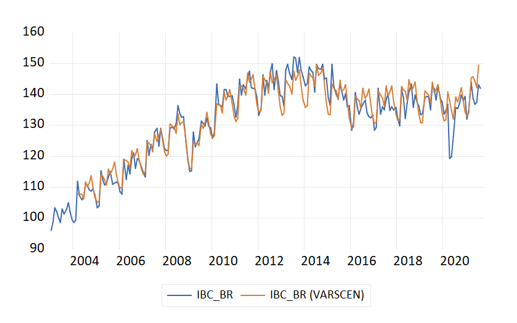

Embora o VAR tenha sido estimado em termos de taxas de variação, a figura abaixo aponta que esse sistema de equações consegue descrever razoavelmente bem a dinâmica do nível do PIB brasileiro (ao menos até a eclosão da pandemia). Vale notar que a figura apresenta estimativas dinâmicas (ou seja, não se trata da projeção alguns passos à frente condicionada aos dados efetivamente observados das variáveis endógenas).

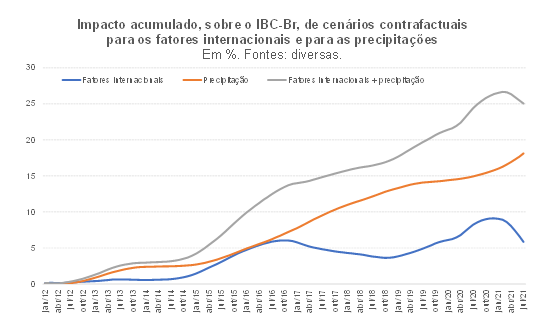

Com base nesse modelo estimado, foram construídos alguns cenários contrafactuais. O primeiro deles engloba as variáveis internacionais. Nele admitimos que o índice de preços internacionais de commodities do FMI teria permanecido estável, em termos reais, entre 2012 e 2021, no mesmo nível efetivamente observado na média out-dez/2011. Ainda dentro desse primeiro cenário, admitimos que o Barômetro Coincidente Global teria permanecido em terreno neutro (ou seja, em torno de 100) de 2012 em diante (mantendo o nível observado no final de 2011). Por fim, nesse contrafactual admitimos que o juro do T-Note de 10 anos permaneceria em torno de 3% a.a. de meados de 2011 em diante.

O segundo cenário contrafactual admite que a precipitação brasileira em 2012-2021 teria sido exatamente igual à média efetivamente observada em 1980-2019 (ou seja, desvio nulo a partir de janeiro de 2012 do “choque de precipitação”). Vale notar que, ao incorporar o período 2012-2019 na média de longo prazo utilizada para calcular esse choque de precipitação, estamos em certa medida “compensando” o fato de que a precipitação foi atipicamente favorável entre 2002 e 2010.

Levando em conta o impacto acumulado dos dois conjuntos de contrafactuais mencionados acima, o PIB brasileiro em 2020/21 seria cerca de 25% maior, no nível, do que aquele efetivamente apontado pelo IBC-Br do BCB. Isso dá cerca de 2,3 p.p. a mais por ano, em média, em 2012-2021. Com efeito, ao invés de ter crescido apenas 0,4% a.a. em 2012-21, o PIB brasileiro teria crescido cerca de 2,7% a.a. nesse período, em média. Vale destacar que, desses 2,3 p.p., 1,6 decorrem das chuvas abaixo da média, com o restante se devendo ao somatório dos fatores internacionais[3].

Convém assinalar que, no final de 2011, as expectativas de consenso apontavam para uma variação do PIB brasileiro de cerca de 4,5% a.a. na década seguinte. E a variação efetiva de nosso PIB ficou próxima de 0,4% a.a. em 2012-2021, gerando uma frustração de 4,1 p.p. O exercício acima aponta que pouco mais da metade dessa frustração se deveu aos efeitos diretos e indiretos associados a esses fatores exógenos internacionais e domésticos.

Esses resultados suscitam alguns questionamentos, além de trazerem algumas implicações importantes. Embora seja bastante razoável admitir que as oscilações das variáveis internacionais sejam de fato exógenas à economia brasileira, alguém poderia questionar a exogeneidade assumida para as precipitações – na medida em que há cada vez mais evidências de que as mudanças climáticas antropogênicas (causadas pela atividade humana) e a devastação de florestas podem explicar ao menos uma parcela da redução persistente (permanente?) das precipitações em território brasileiro. Mas isso precisaria ser avaliado a partir da utilização de uma modelagem bastante mais complexa e distinta daquela adotada aqui, inclusive levando em consideração aspectos globais que podem estar afetando negativamente o regime de chuvas no Brasil.

No terreno das implicações, os resultados apontados acima sugerem ao menos duas:

- embora a matriz elétrica brasileira já seja bastante “limpa”, como aponta a figura abaixo, precisamos reduzir ainda mais nossa dependência da hidroeletricidade, com expansão tempestiva da capacidade de geração de outras fontes renováveis (algo que já está acontecendo com a energia eólica – que responde hoje por cerca de 10% de nossa matriz, vinda de praticamente zero em 2010 -, mas que deveria avançar ainda mais, inclusive no caso da fotovoltaica);

- precisamos de um novo arcabouço macroeconômico/institucional, sobretudo fiscal, que seja mais adequado para lidar com os altos e baixos dos preços internacionais de commodities, evitando que eventuais novos superciclos gerem a chamada “doença holandesa” (como parece ter sido o caso em 2005-2014, com o Real excessivamente valorizado durante boa parte desse período), dentre outros aspectos econômicos e políticos deletérios associados à chamada “maldição dos recursos naturais”. Nossa política fiscal precisa ser verdadeiramente anti-cíclica, sem no entanto ignorar a questão da sustentabilidade do endividamento, e as receitas tributárias associadas a recursos finitos, como commodities, deveriam receber um tratamento diferenciado, levando em conta inclusive questões de equidade intergeracional.

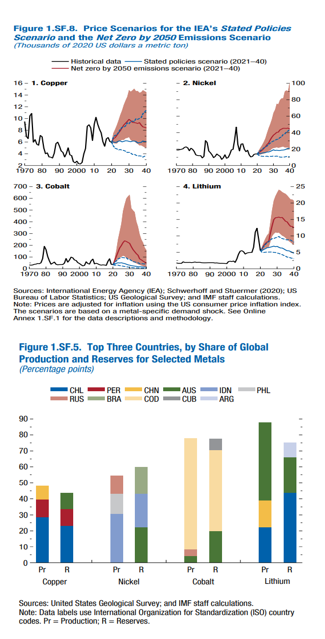

Convém notar que a transição energética global, em direção a um cenário “net zero” em termos de emissões líquidas de gases do efeito estufa até 2050, poderá gerar um novo superciclo de preços de algumas commodities minerais, tais como cobre, lítio, cobalto e níquel (segundo trabalho recente de economistas do FMI, de onde foram tiradas as figuras abaixo). O Brasil poderia se beneficiar desse novo superciclo por contar com a terceira maior reserva mapeada de níquel do mundo (embora a produção hoje desse metal no país seja muito pequena). Ou seja, o Brasil poderia se apropriar de até 20% dos US$ 4,1 trilhões de receitas globais com níquel projetadas pelos autores no período 2021-2040 no cenário “net zero 2050” (a preços de 2020). Considerando a cotação cambial atual brasileira, estamos falando de cerca de R$ 4,5 trilhões (20% de US$ 4,1 trilhões, convertidos a uma taxa de R$ 5,50/US$) ao longo de 20 anos, ou R$ 230 bi/ano (2,5% do PIB projetado para este ano). A título de comparação, a extração de minério de ferro no Brasil (incluindo beneficiamentos e aglomeração) gerou receitas brutas de 1,3% do PIB em 2018 (antes, portanto, do incidente de Brumadinho, no começo de 2019).

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Demandando poupança externa para financiar ciclos de crescimento, tornando o desempenho macroeconômico brasileiro bastante suscetível às oscilações das condições financeiras internacionais e da percepção de risco dos investidores globais em relação a ativos mais arriscados. Reinhardt et al 2016 documentam uma grande sobreposição entre os ciclos de preços de commodities e os fluxos de capitais internacionais dirigidos às economias emergentes – algo que faz bastante sentido, já que elevações dos termos de troca aliviam a restrição externa desses países, permitindo maior crescimento e redução das vulnerabilidades externas e fiscais, gerando atração de capital.

[2] Considerando o agregado da economia mundial, pouco menos de 16% da geração de energia elétrica advinha de fontes hidroelétricas em 2015, segundo dados do Banco Mundial. Na América Latina e Caribe (incluindo o Brasil) esse percentual foi de 44% no mesmo ano.

[3] Desse 1,6 p.p., aproximadamente 1,0 p.p. se refere ao efeito direto da precipitação (impacto dessa variável na equação do IBC-Br) e o restante a efeitos de equilíbrio geral (via FBCF mais elevada e juros reais mais baixos ao longo do tempo).

Deixar Comentário