Com novo indicador, FGV IBRE sinaliza patamar de vendas online do comércio

Novo indicador de vendas online da Sondagem do Comércio do FGV IBRE mostra a evolução da digitalização das vendas. O setor enfrenta um novo patamar no comércio digital, operando em nível acima do observado antes da pandemia.

O uso da internet como intermediária em transações de varejo é uma tendência inerente ao progresso tecnológico, acompanhando o processo de digitalização da sociedade. Durante a pandemia de Covid-19, as medidas de restrição à mobilidade levaram a uma aceleração deste processo, obrigando empresas e setores a adotarem ou ampliarem o uso do comércio virtual. Com o retorno à normalidade, houve algum recuo desta tendência, mas o uso das vendas online continuou superando os níveis pré-pandemia.

Para entender a evolução do comércio online no Brasil, a Sondagem do Comércio do FGV IBRE incorporou, a partir de 2020, quesitos especiais para investigar a parcela de vendas das empresas proveniente de canais online como websites, aplicativos e e-mails, entre outros. Até o início de 2022, os quesitos foram feitos de forma experimental. A partir do terceiro trimestre de 2022 passaram a ter uma periodicidade regular.

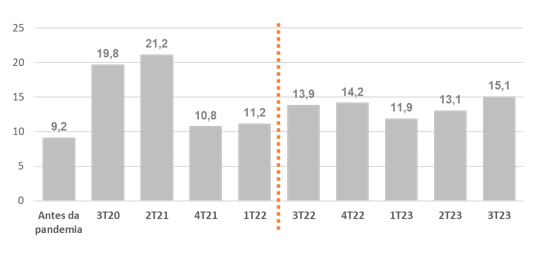

O primeiro resultado a ser destacado é o percentual de vendas online em relação ao total das vendas das empresas. A média agregada do comércio está em 15,1%, maior valor desde 2021, período onde as restrições pela pandemia eram severas e as empresas não tinham muita opção além da venda online. Com a atenuação das medidas de distanciamento social, entre 2022 e 2023 se observou uma redução desse percentual dado que havia uma retomada da circulação de pessoas, o que acaba estimulando as compras presenciais. O resultado do terceiro trimestre de 2023, 5,9 pontos percentuais acima do pré pandemia, mostra que o processo de digitalização foi intensificado nesse período e parece ser uma dinâmica que veio para ficar.

Gráfico 1 – Percentual de vendas da empresa obtido por vendas online

Fonte: FGV IBRE

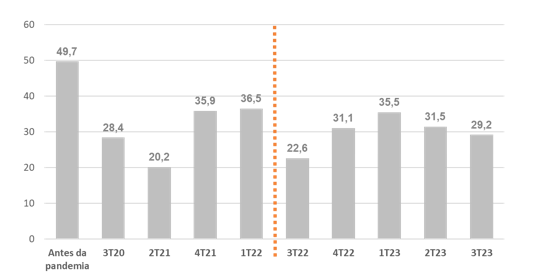

Outro resultado interessante desta pesquisa é a evolução do percentual de empresas que indicam não realizar nenhuma venda online. Antes da pandemia, um total de 49,7% das empresas realizada todas as suas vendas em lojas físicas. No terceiro trimestre daquele ano, durante as restrições de circulação devido à pandemia, esse número despencou mais de 20 pontos percentuais, para 28,4%. Ainda sob impacto da pandemia, com a segunda onda do vírus no país, em 2021, a proporção de empresas que não realizava vendas online foi reduzida a 20,2%. Mais adiante, com a redução na média móvel diária de mortes por Covid-19 e o progresso da vacinação, diversas cidades e estados do país deram início à flexibilização das medidas de proteção e, já no final de 2021, as empresas voltam a priorizar as vendas presenciais como seu principal meio de atuação. Ao final do ano, 35,9% afirmaram que todas as vendas estavam sendo realizadas em lojas físicas.

Gráfico 2 – Percentual de empresas sem nenhuma venda online

Fonte: FGV IBRE

Nos períodos seguintes, apesar de certa volatilidade, consolidou-se um novo patamar na proporção de empresas que não atuavam no ambiente virtual. No terceiro trimestre, a proporção de empresas com estas características foi de 29,2% do total pesquisado no Comércio. Esse movimento também foi confirmado com os dados do Ministério do Desenvolvimento, Indústria, Comércio e Serviços (MDIC), que mostraram movimento de R$187,1 bilhões no mercado virtual em 2022 frente R$70,7 bilhões movimentados em 2019, dados deflacionados com preços em 2022.

Resultados por segmentos do Comércio

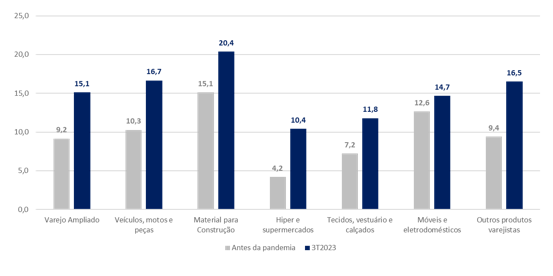

O aumento da proporção de vendas online em relação ao total de vendas da empresa foi observado em todos os seis principais segmentos da Sondagem do Comércio na comparação com o período pré-pandemia. No entanto, alguns segmentos avançaram mais que outros. Material para construção se manteve com o maior percentual, chegando a 20,4% do total de vendas. Os avanços mais expressivos foram observados nos segmentos de Outros produtos varejistas[1] (7,1 p.p.), Veículos, motos e peças (6,4 p.p.) e Hiper e supermercados (6,2 p.p).

Já o segmento de Móveis e eletrodomésticos registrou o menor crescimento, de apenas 2,1 pontos percentuais. Isso pode ocorrer devido ao fato de que o setor já possuía uma presença considerável no ambiente digital, com poucas empresas fazendo vendas exclusivamente presenciais mesmo antes da pandemia. Hiper e supermercados, mesmo com uma boa evolução, se mantém com menor percentual entre as atividades (10,4%)

Gráfico 3 – Evolução das vendas online por segmento (vendas online em relação ao total de vendas, em %)

Fonte: FGV IBRE

Essa evolução da participação de transações online no total de vendas das empresas, em conjunto com a crescente competitividade no ambiente virtual, destacam a importância de que estas estejam em proximidade com os consumidores e ilustram as mudanças na gestão logística de armazenamento. Entre 2019 e 2022 observou-se um aumento significativo na área de estoque de condomínios logísticos no Brasil, de 16,6 milhões de m² para 22 milhões[2], sugerindo influência do comércio online.

De um modo geral, observa-se que a cultura do varejo foi profundamente impactada pelas restrições da pandemia em momentos críticos, entre 2020 e início de 2021, que levaram os segmentos a se adaptarem à redução forçada da demanda presencial. Na medida em que o fluxo de consumidores e as transações presenciais se normalizaram, um novo equilíbrio surgiu entre os canais de venda, estabelecendo a participação digital em um novo patamar. Os resultados deste período trouxeram mudanças significativas não apenas na proporção de empresas que operam no meio virtual, mas também na configuração dessas empresas, que se dividem entre vendas presenciais e online, e na amplitude do alcance do varejo digital brasileiro.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Outros produtos varejistas abrangem os segmentos de Alimentos, bebidas e fumo, Combustíveis e lubrificantes, Art. Farmacêuticos, médicos, perfumaria e cosméticos, Equipamentos e material para escritório, Jornais, revistas e papelaria e Outros varejistas.

[2] Fonte: SiiLA Brasil - Sistema de Informação Imobiliária Latino-Americana

Deixar Comentário