Construção teve papel importante na crise. Mas pode ajudar daqui para a frente

A recessão de 2014-2016 terminou há mais de dois anos, mas a economia continua devagar, quase parando. Depois de perder 9,9% entre o pico de fevereiro de 2014 e o vale de outubro de 2016, a economia cresceu apenas 4% até janeiro de 2019, segundo dados do Monitor Mensal do PIB da FGV[1]. Somadas as fases de recessão e recuperação até aqui – 59 meses após o pico da economia –, pode-se considerar um dos piores ciclos da história brasileira.

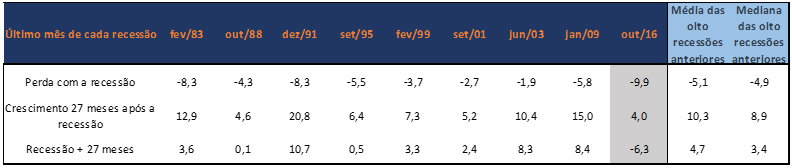

A tabela abaixo mostra as perdas de PIB nas recessões brasileiras e o crescimento acumulado nos 27 meses subsequentes desde 1980[2]. Excluindo a última retração, de 2014-2016, a perda média nos períodos recessivos foi de 5,1% do PIB, enquanto o avanço médio nos 27 meses seguintes foi de 10,3%. Em outras palavras, além de termos ficado muito aquém da taxa média de crescimento em períodos de expansão, a esta altura já era para termos recuperado o produto perdido em 2014-2016. Em vez disso, a economia brasileira recuperou até agora apenas 36,2% do que perdeu, em termos mensais. Ademais, de fevereiro de 2014 a Vale+27, isto é, 59 meses após o pico da economia, houve queda de 6,3% do PIB. Embora não existam estatísticas trimestrais confiáveis para períodos anteriores a 1980, uma análise do PIB anual brasileiro sugere que nem mesmo a recessão profunda de 1930 teria sido tão intensa e com efeitos tão duradouros.

Tabela 1 – Perdas e retomadas do PIB em diferentes recessões desde 1980 (%)

Dados mensais do PIB com ajuste sazonal

Fonte: FGV IBRE / Monitor do PIB

Como vimos acima, 27 meses é um tempo considerável para uma retomada pós-recessiva. Tanto é assim que, na saída da recessão de 1987-88, a economia expandiu-se apenas por oito meses, antes de afundar em nova recessão.

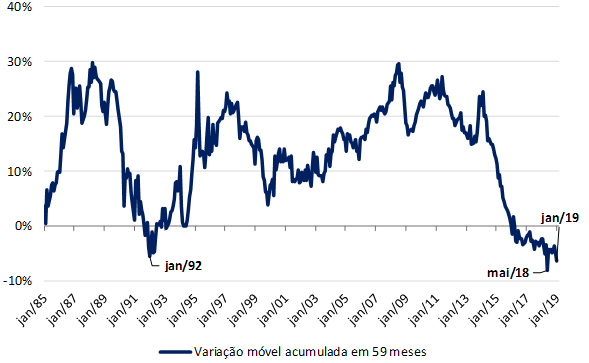

Analisando a evolução do PIB por uma janela móvel de 59 meses, observa-se que janeiro de 2019 perde apenas para maio do mesmo ano, mês em que foi deflagrada a greve dos caminhoneiros e a economia sofreu um baque atípico e temporário. Ou seja, mesmo nos períodos em que a recuperação emendou com a recessão seguinte, a janela de 59 meses teve desempenho melhor, reafirmando o status desta recessão/recuperação como um dos piores ciclos da história.

Em abril, será possível observar uma janela de 5 anos desde o início da última recessão, com a divulgação do PIB Mensal de fevereiro da FGV IBRE. Se o mesmo crescer em linha com a média histórica (0,2% – média entre janeiro de 1980 e janeiro de 2019), a variação nesta janela de 60 meses continuará sendo a pior da série, excetuando-se o mês da greve dos caminhoneiros.

Gráfico 1 – Variação móvel (%) em uma janela de 59 meses – dados mensais do PIB com ajuste sazonal

Fonte: FGV IBRE / Monitor do PIB

Além disso, se o país seguir no ritmo médio de 2018 (o que felizmente parece pouco provável), é possível que a economia só retorne ao pico de 2014 em 2025. Considerando as expectativas de mercado para os anos seguintes do crescimento do PIB, segundo a mediana do Focus, a economia retornaria ao pico de 2014 em 2021.

Evolução setorial – O desempenho desastroso da Construção neste ciclo

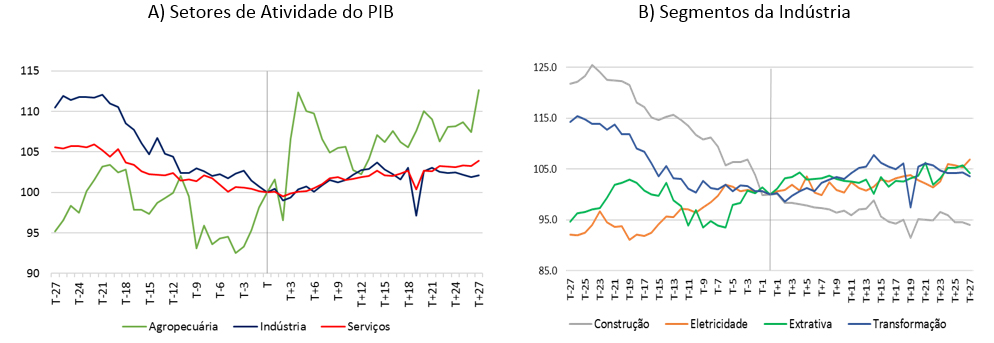

Desagregando-se o PIB pelos três grandes setores de atividade, a Indústria e Serviços vêm se recuperando lentamente após o fim da última recessão. No acumulado de 27 meses, a Indústria cresceu 2,1% e o setor de serviços, 3,9%. Apenas a Agropecuária teve um desempenho mais vigoroso, ao acumular 12,7% de crescimento.

Gráfico 2 – Crescimento a partir do final da última recessão (outubro de 2016)

Fonte: FGV IBRE / Monitor do PIB

Dos subsetores da Indústria, destaca-se negativamente a Construção, cujo produto, em janeiro de 2019, estava ainda abaixo do nível de outubro de 2016, o pior momento da última recessão. A perda pós-recessão de 6,0% se compara muito desfavoravelmente ao crescimento de 6,9%, 4,2% e 3,5% dos segmentos de Eletricidade, Extrativa e Transformação no mesmo período.

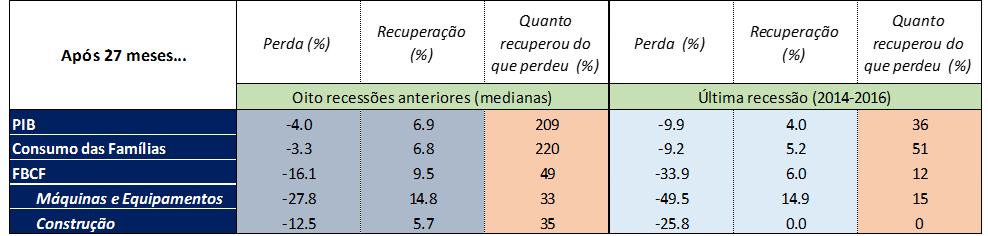

Pela ótima da demanda, os resultados são igualmente fracos. Em janeiro de 2019, o consumo das famílias havia recuperado 51% das perdas, enquanto a formação bruta de capital fixo, apenas 12%. Na mediana dos oito eventos recessivos anteriores, passados 27 meses do fim da crise, o consumo das famílias havia recuperado 220% e o investimento, 49% das perdas.

Tabela 2 – Perdas nas recessões e crescimento nas recuperações, em taxas de

crescimento % ou como percentual de recuperação em relação ao PIB perdido

Fonte: FGV IBRE / Monitor do PIB

A abertura da Formação Bruta de Capital Fixo por seus dois principais componentes expõe novamente a fraqueza da Construção neste ciclo. Nas recuperações anteriores, passados 27 meses, os segmentos de Máquinas e Equipamentos e Construção[3] apresentaram desempenhos medianos parecidos. O primeiro recuperou 33% e o segundo, 35% das perdas com recessões. Na atual fase de expansão, Máquinas e equipamentos recuperou 15%, enquanto a construção ainda não recuperou nada.

Em termos relativos, portanto, o pior desempenho setorial nesta crise foi o da Construção, cujo ciclos mais longos costumam, com frequência, resultar em recuperações demoradas. Ocorre que desta vez o segmento enfrenta um quadro desolador, por somar-se, ao formato de crise tradicional, as dificuldades fiscais e políticas dos últimos governos, além do impacto da operação Lava Jato sobre diversas empresas do setor.

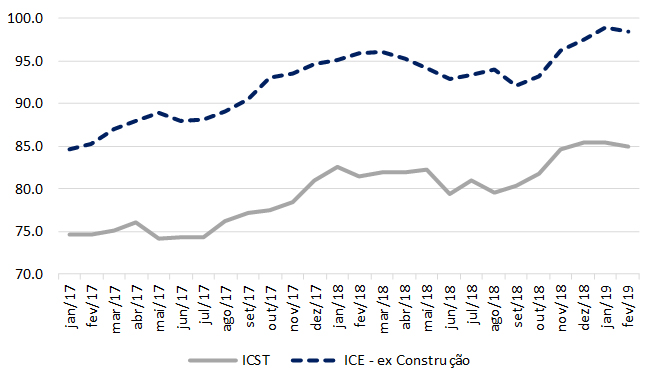

Além da já lenta e difícil retomada do setor até aqui, a Sondagem da Construção não deu, até o momento, sinais de recuperação convincentes. O segmento continua com o índice de confiança mais baixo dentre quatro grandes setores e mesmo as expectativas, um pouco melhores após a mudança de governo, ainda não retratam otimismo.

Gráfico 3 – Índice de Confiança Empresarial (ex Construção) e Índice de Confiança da Construção

(Dados dessazonalizados)

Fonte: FGV IBRE / Sondagens Empresariais

Em síntese, além da recuperação tímida do PIB após dois anos e três meses do fim da recessão, a Construção continua apresentando uma incomum apatia quando comparada tanto a outros setores da economia quanto em relação a outras rubricas do PIB pela ótica da demanda. E o setor pode demorar até encontrar o caminho do crescimento consistente de médio/longo prazo neste quadro de crescimento ainda lento da economia.

O setor da Construção foi um dos fatores relevantes na determinação da lentidão da recuperação da economia até aqui, mas sendo um setor intensivo em mão de obra, pode se tornar crucial na difícil tarefa de se impulsionar a economia em 2019. Justifica-se, portanto, a grande expectativa com a retomada de concessões por parte do governo e os investimentos em infraestrutura decorrentes deste movimento.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Segundo o CODACE, a recessão de 2014-16 começou no segundo trimestre de 2014 e terminou no quarto de 2016. Usando-se o conhecido algoritmo Bry-Boschan para datar a série de PIB Mensal da FGV IBRE, foram encontrados meses de início e fim da recessão contidos nos trimestres do CODACE: março de 2014 (pico em fevereiro) e outubro de 2016 (vale).

[2] Exercícios feitos com os números do Monitor do PIB de janeiro de 2019.

[3] A Construção, como subsetor da Formação Bruta de Capital Fixo, refere-se a demanda por produtos característicos como, edificações, obras de infraestrutura e serviços especializados para construção. Esta, difere-se da atividade da construção calculada pela ótica da oferta, que inclui outros produtos não típicos da construção; adicionalmente, alguns desses produtos característicos da construção são também produzidos em outras atividades.

Deixar Comentário