A crise política e a reação do mercado

Cinco semanas atrás veio a público o vazamento da delação premiada da JBS. Desde então, desenvolve-se uma luta feroz nas esferas jurídica, política e, talvez principalmente, da opinião pública sobre o que deve acontecer com o comando político do país. Não há sinal de trégua à vista nessa briga e ninguém parece hoje capaz de prever como ela vai terminar, nem em relação a apontar vencedores e perdedores, nem em termos de definir como as coisas ficarão depois disso.

Para surpresa de muitos, porém, esse quadro não tem gerado no mercado financeiro turbulências semelhantes às que o país testemunhou em episódios parecidos do passado, aí incluída a crise que levou à saída da ex-presidente Dilma Rousseff do governo, pouco mais de um ano atrás. Em especial, o dólar subiu, mas não se configurou o cenário de disparada, e a decorrente alta da inflação, que marcou, por exemplo, a expectativa de vitória do ex-presidente Lula em 2002. Pelo contrário, a inflação segue em baixa e hoje parece provável que vá fechar o ano abaixo da meta.

A falta de turbulência no mercado financeiro, uma vez passado o choque inicial da divulgação da delação, pode ser vista em dois tipos de indicadores: no preço dos ativos e nas projeções de mercado para a economia.

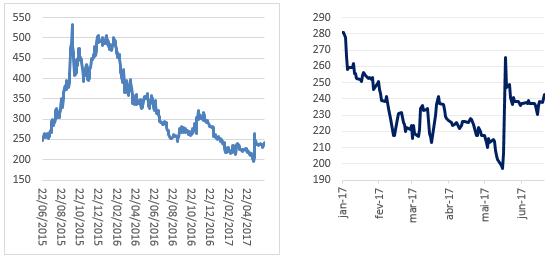

O Gráfico 1 mostra a evolução do risco país, medido pelas taxas pagas no credit default swap (CDS) de 5 anos. Fica claro que as revelações sobre a delação da JBS deram uma puxada no risco país, que saiu de 206 pontos base na quarta-feira 17 de maio para 266 pontos na quinta 18 de maio, para depois cair nas semanas seguintes, ainda que sem voltar ao patamar anterior. Em uma comparação mais longa, porém, fica claro que o risco país permanece bem abaixo do patamar atingido à época da crise do impeachment.

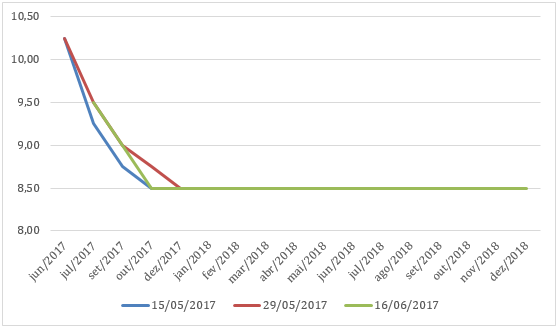

O Gráfico 2 apresenta a evolução prevista pelo mercado financeiro para a taxa Selic até o fim de 2018, de acordo com o Boletim Focus, do Banco Central (BC), em três datas: na segunda-feira anterior à divulgação da delação, duas segundas depois e na sexta-feira 16/6/2017. Como se vê, o choque político não alterou as perspectivas de médio prazo, que continuaram apontando para uma Selic de 8,5% ao final de 2017 e em todo ano de 2018. A primeira reação foi, porém, que o ritmo de queda seria significativamente mais lento, previsão depois parcialmente revertida.

Gráfico 1: Evolução do Credit Default Swap de 5 anos (bps)

Fonte: Bloomberg

Gráfico 2: Previsão para Meta Selic no Boletim Focus

Fonte: Banco Central

Creio que há três motivos principais para esse descolamento do padrão histórico de reação do mercado à crise política.

Primeiro, o mercado internacional continua muito favorável aos emergentes, como demonstrado esta semana pela bem-sucedida emissão pelo governo argentino de títulos de dívida externa de cem anos. A perspectiva de que o BC vai continuar reduzindo os juros, talvez mais do que está precificado na curva até aqui, é um atrativo adicional para os investidores.

Segundo, as contas externas apresentam-se muito sólidas. O mercado prevê déficit em conta corrente para este ano de USD 23,5 bilhões, contra uma entrada de investimento direto estrangeiro de USD 78,6 bilhões. Reserva internacionais elevadas e um significativo espaço para o BC atuar no mercado de derivativos cambiais fecham o quadro de relativo conforto no mercado de câmbio.

Terceiro, a crise política não é sobre a agenda de reformas de governo, mas sobre a pessoa do Presidente e seu grupo político. A equipe econômica continua trabalhando e a discussão até certo ponto não é sobre se o país fará as reformas, mas quando. Isso não diminui o enorme desafio representado pelo terrível quadro fiscal e não significa que os graus de liberdade da política econômica não ficaram mais restritos – claro que ficaram –, mas é diferente do que se observou com a ex-presidente Dilma, quando o problema era em grande medida as políticas que ela vinha perseguindo.

Nada garante, claro, que essa calmaria não vá desparecer, talvez de um momento para o outro, gerando uma interação negativa entre política e economia que precipite um final abrupto para o governo, como ocorreu em 2015-16. Mas isso está longe de ser uma certeza. Enquanto isso, a baixa contaminação dos indicadores de mercado pela crise política vai limitar seu impacto sobre a confiança e, consequentemente, sobre o nível de atividade.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário