Critérios para o desenho e avaliação da nova âncora fiscal

Pesquisadores do IBRE consolidam as principais mudanças que podem ocorrer no novo arcabouço fiscal e apresentam as melhores práticas internacionais para uma análise da proposta que será realizada pelo governo.

1. O que está em discussão?

A Emenda da Transição (126/2022) ampliou os gastos do governo em R$ 145 bilhões acima do teto de gastos consubstanciado no PLOA 2023. Para além disso, a EC 126/22 também definiu um montante adicional de R$ 23 bilhões para investimentos da União, totalizando R$ 168 bilhões de ampliação total de despesas ante a proposta orçamentária enviada ao Congresso no final de agosto de 2022. Vale notar, ainda, que a EC 126/22 também trouxe uma nova fonte de receita primária (não recorrente): cerca de R$ 24 bilhões, associados à reversão do saldo remanescente de contas antigas do PIS para o Tesouro Nacional.

Com efeito, o impacto fiscal líquido da Emenda supracitada gira em torno de R$ 144 bilhões de reais. Na medida em que o PLOA 2023 estipulava um déficit primário de cerca de 60 bilhões, o efeito da EC 126/2022 levaria o déficit primário para aproximadamente R$ 204 bilhões em 2023. Algumas semanas após a aprovação da Emenda Constitucional, o Ministério da Fazenda anunciou diversas medidas, mais pelo lado da receita, para tentar manter o déficit primário neste ano em torno de 1% do PIB.

A referida Emenda, além do ajuste no Orçamento de 2023, também definiu que o teto de gastos criado pela EC 95/2016 poderá ser substituído por um novo arcabouço de regras fiscais aprovado por meio de Lei Complementar. Assim, iniciou-se um esperado processo de desconstitucionalização de algumas das regras fiscais atualmente em vigor no Brasil.

Embora a Emenda 126/2022 permita a substituição do atual teto de gastos, o desenho do novo arcabouço fiscal deverá levar em conta alguns outros fatores:

- Os gastos com Saúde e Educação deixam de ser corrigidos pelo IPCA (como tem sido desde 2017, seguindo a EC 95/2016) e voltam a ser vinculados às receitas (15% da Receita Corrente Líquida no caso da Saúde e 18% da Receita Líquida de impostos no caso da Educação). Isso porque a mudança na vinculação feita pela EC 95/2016 estava na parte “transitória” da Constituição.

- Os gatilhos definidos pelo teto de gastos e, posteriormente, alterados pela Emenda Constitucional 109/2021, (que definiu um limite % de gastos obrigatórios em relação ao total para serem acionados) também são revogados.

- As emendas parlamentares individuais voltam a ser vinculadas à RCL, ampliadas de 1,2% para 2% da RCL (no âmbito do acordo feito para dividir, entre Executivo e Congresso, os recursos que no PLOA 2023 estavam alocados para as emendas de relator, vulgo “orçamento secreto”).

O novo arcabouço fiscal deverá ser conciliado com outros dispositivos constitucionais que permanecem instituídos, mas poderá alterar o que está previsto em Lei Complementar (tal como alguns dispositivos da LRF), além de poder regulamentar alguns aspectos da Emenda 109/2021.

2. Abrangência da discussão

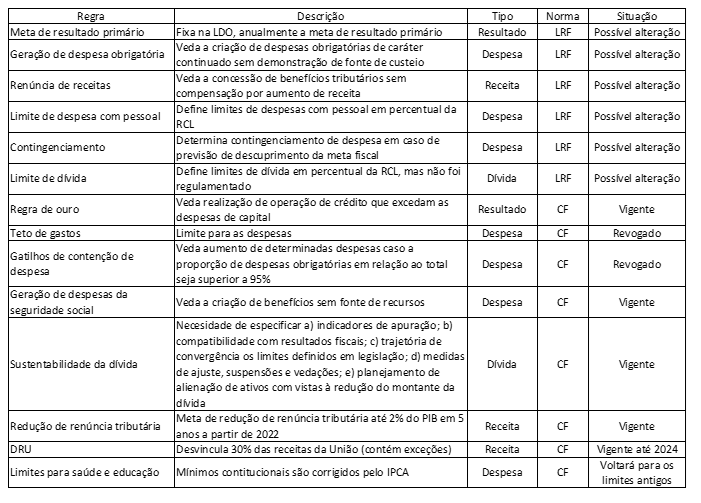

A tabela a seguir apresenta o conjunto de regras fiscais existentes, de modo a permitir um mapeamento mais cuidadoso da discussão sobre o alcance das mudanças que serão propostas pelo Ministério da Fazenda. O novo regime fiscal poderá ajustar todas as regras presentes na LRF por se tratar de uma Lei Complementar.

Vale notar que a LRF dispõe sobre a definição da meta de resultado primário para o ano seguinte nas Leis de Diretrizes Orçamentárias (LDOs), com metas indicativas para os dois anos subsequentes.

Com uma regra de despesa mais apertada (teto da EC 95/2016), a meta de resultado primário se tornou secundária na visão de boa parte dos agentes econômicos. Além disso, por ser definida anualmente na LDO (que deve ser aprovada em abril de cada ano), o governo sempre pode alterar a metas indicadas no momento da elaboração do Orçamento (que deve ser enviado para o Congresso até o final de agosto).

A LRF dispõe ainda de regras que impõem limites para a geração de despesa obrigatória e introdução de renúncia de receitas. Essas duas regras sempre geraram múltiplas interpretações e certamente há espaço para aperfeiçoamentos. O Governo pode ter interesse em aprimorar esses dois comandos legais.

O limite de despesa com pessoal (em % das receitas) é bastante restritivo para Estados e Municípios, mas não para o Governo Federal. Isso ocorre por conta dos gastos com o INSS, que fazem com que os gastos com pessoal não sejam tão representativos em relação ao total arrecadado pela União. Desse modo, um limite que parece ser bastante restritivo para os governos regionais acaba sendo, na prática, bastante “frouxo” para o Governo Federal. Isso também poderia ser revisado, de modo a impor um maior controle dos gastos com pessoal pela União.

O Governo também deverá decidir se manterá o contingenciamento na legislação, pois tal instrumento perde um pouco de sua importância caso haja uma regra de despesa no novo arcabouço.

Na medida em que a EC 126/202 2, na prática, permitirá a revogação do atual teto de gastos e dos seus gatilhos, o novo arcabouço fiscal deverá eventualmente contemplar uma decisão sobre uma nova regra de despesa, bem como se ela terá gatilhos de contenção em algum formato.

Além disso, o novo arcabouço fiscal deverá conviver com outros dispositivos constitucionais, tais como a regra de ouro, a implementação de critérios de avaliação de sustentabilidade fiscal e o programa de redução de renúncia de receita que não vem sendo cumprido (ambos oriundos da EC 109/2021), mas que pode tomar um fôlego caso a reforma tributária seja aprovada. Além disso, há que se ter uma definição a respeito da renovação da DRU, prorrogada por apenas um ano (até 2024) na Emenda 126/2022.

Mapeamento das regras fiscais atuais

Uma vez que a extinção do atual teto de gastos irá “ressuscitar” algumas vinculações constitucionais de despesas, faz-se necessário avaliar como isso poderá gerar impacto prático do ponto de vista da gestão fiscal após a aprovação do novo arcabouço fiscal. Esse é objeto de análise da próxima seção.

3. Qual o impacto da mudança nos mínimos constitucionais?

A alteração dos critérios de correção dos gastos mínimos constitucionais com Saúde e Educação possui duas dimensões. A primeira dimensão diz respeito a uma eventual mudança de nível da despesa total que essa mudança pode suscitar. A segunda dimensão está associada à dinâmica dada pela evolução distinta entre os dois critérios ao longo do tempo. A vinculação à receita tende a favorecer o crescimento da despesa ao longo dos anos em relação ao critério de reajustes pelo índice de preços, uma vez que a receita tributária costuma acompanhar a variação do PIB nominal (que sobe acima do índice de preços não somente pela variação em volume do PIB, como também por conta do diferencial sistematicamente positivo entre a variação do deflator do PIB e os índices de inflação varejistas).

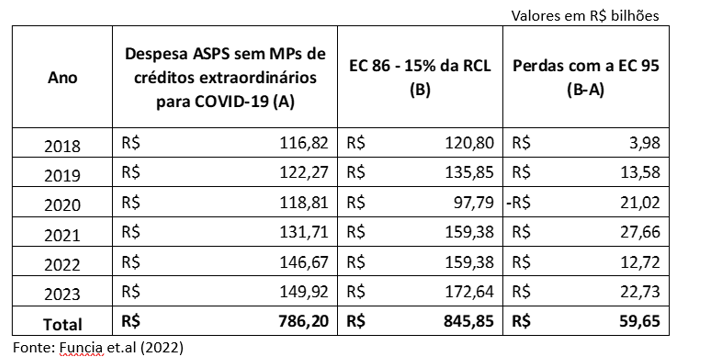

A tabela a seguir apresenta o cálculo do valor mínimo dos gastos com Saúde corrigidos pelo IPCA (EC 95/2016) e por 15% da RCL (EC 86/2015). A estimativa de Funcia et al (2022) aponta para uma diferença entre os dois critérios de R$ 22,7 bilhões em 2023. Não obstante, essa diferença não resultará em maior impacto no Orçamento de 2024 pois a Emenda Constitucional 126/2022 incorporou exatamente esse montante ao Orçamento deste ano, de modo que o retorno à regra de vinculação anterior ao teto de gastos da EC 95/2016 não resultará em um novo choque fiscal[1].

Mas a nova regra fiscal deverá incorporar o fato de que, ao longo dos próximos anos, essa despesa crescerá a uma taxa mais elevada e com maior volatilidade = o que pode impactar eventualmente a capacidade do governo em cumprir um determinado limite de despesa, se houver, bem como de gerar resultados primários (algo que também dependerá do desenho da DRU de 2025 em diante, ainda em aberto).

Um exemplo é bastante elucidativo. Na passagem de 2022 para 2023, as projeções de Funcia et al. (2022) indicavam forte crescimento da RCL, de modo que o gasto correspondente com Saúde deveria aumentar em R$ 12 bilhões. Com uma regra de despesa global, seria necessário conter um montante significativo de outras despesas discricionárias para cumprir o mínimo constitucional com Saúde. Essa situação pode gerar problemas no planejamento governamental de outras áreas, bem como dificultar o cumprimento de um eventual limite global de despesas, caso esse corte comprometa serviços essenciais. Assim, uma regra de limite global de despesa em um contexto de subtetos vinculados à dinâmica da receita deve prever alguma forma de amortecer esse efeito[2].

Projeções de gastos com ações e serviços públicos de saúde

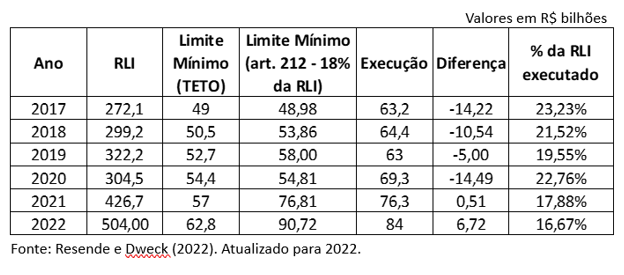

No caso dos gastos com Educação, o problema parece ser menor, pois o gasto efetivo sempre foi superior ao mínimo constitucional. A exceção ocorreu no ano de 2022, quando a diferença ficou em R$ 6 bilhões – algo que ocorreu exatamente em função de um crescimento surpreendente da receita. Como tais gastos também foram recompostos pela Emenda 126/2022, o efeito de um retorno à vinculação anterior ao teto da EC 95/2016 é bem menor no caso da Educação[3].

Projeções de gastos mínimos com educação

Tendo apresentado as principais questões institucionais e práticas acerca do novo regime fiscal, é importante discutir alguns conceitos gerais e as melhores práticas para a definição do arcabouço fiscal.

4. Percepção de espaço fiscal é determinante para o desenho das regras

O desenho de uma regra requer uma cuidadosa avaliação prévia do chamado espaço fiscal - um conceito abstrato, mas que se traduz no impacto dinâmico prospectivo que as variáveis econômicas produzem sobre razão entre a dívida pública e o PIB ao longo do tempo. Dessa forma, o espaço fiscal depende da percepção dos agentes sobre a trajetória esperada das taxas de juros, da taxa de inflação, do crescimento econômico, da arrecadação e das despesas públicas (tendo por detrás disso alguns outros conceitos, como a magnitude dos multiplicadores fiscais, a interação entre a política fiscal e a política monetária, dentre outros aspectos). Depende, ainda, de como essas variáveis interagem em resposta a choques idiossincráticos que qualquer economia está sujeita, sejam eles positivos ou negativos.

A partir dessa análise de espaço fiscal, avalia-se se há necessidade de correção da trajetória da dívida pública, o que, por sua vez, delineará as escolhas dos principais parâmetros orçamentários (níveis de despesa e de carga tributária). Assim, vincula-se a noção de risco fiscal às decisões orçamentárias de forma transparente, de modo que os agentes econômicos e políticos compreendam o funcionamento do sistema e as decisões de policy tomadas. Como regra geral, quanto menor o espaço fiscal, mais restritiva a regra tem que ser e vice-versa.

Um bom exemplo é o teto de gastos da EC 95/2016, criado em uma circunstância muito desfavorável (forte recessão em 2015-16, expansão real expressiva dos gastos nas duas décadas anteriores, arrecadação em baixa e juros reais muito elevados, acima dos níveis “neutros”). A percepção da equipe econômica na época era de que o espaço fiscal era praticamente inexistente, o que levou à adoção de uma calibragem numérica do gasto que, se cumprida, levaria a despesa/PIB de cerca de 20% em 2016 para algo entre 15% e 16% em 2026

Mas o espaço fiscal não é um conceito imutável, e esse foi o grande equívoco do teto de gastos presente na EC 95/2016:

- Condições de mercado mudam (independentemente dos resultados fiscais):

A mudança estrutural para baixo nos juros neutros globais, que já vinha ocorrendo, mas foi acentuada crise financeira global de 2008, levou a um questionamento quanto aos limites para o endividamento público, já que os valores previamente definidos foram calculados levando em consideração a extrapolação de resultados fiscais e condições financeiras dos anos 1990. Quando as taxas de juros curtas e longas recuaram consideravelmente, um mesmo resultado fiscal passou a ser condizente com um limite de dívida pública estável mais elevado. Dito de outro modo: o primário que estabiliza a relação dívida/PIB caiu (passando até mesmo a ser negativo em muitas economias centrais, refletindo um diferencial também negativo entre o custo de rolagem da dívida e o crescimento do PIB, o chamado “r – g”). Essa observação foi feita por Olivier Blanchard ao criticar os níveis de endividamento previstos no Tratado de Maastricht (60%) e que não são cumpridos pela maioria dos países membros desde a crise de 2008.

- Arrecadação e gastos mais “estruturais” (recorrentes) podem mudar no tempo, refletindo muitas vezes mudanças estruturais na própria economia:

Um bom exemplo é a forte ampliação da arrecadação de tributos associados ao setor de commodities não renováveis no Brasil, conforme mostram as projeções realizadas por um dos autores desse artigo[4]. Ademais, algumas reformas fiscais têm por objetivo corrigir a trajetória estrutural de certas despesas e também devem ser levadas em consideração nesse tipo de análise.

Por essas razões, é recomendável que os parâmetros orçamentários sejam revisados de forma periódica, refletindo reavaliações a respeito da percepção do espaço fiscal de cada país. Isso, por sua vez, demanda que o arcabouço fiscal disponha de alguma flexibilidade.

Uma forma de interpretar essas recomendações é entender o arcabouço fiscal como um sistema de gerenciamento de riscos aplicado pelo governo para diminuir a probabilidade de se ultrapassar um limite de endividamento prudencial que possa resultar em riscos macroeconômicos elevados.

5. Princípios para uma nova regra fiscal

Nesse contexto, é possível estabelecer alguns princípios para o desenho das regras fiscais que leve em conta todo o aprendizado em torno do tema, que evoluiu bastante desde a primeira geração de regras fiscais - que possuía metas essencialmente numéricas e pouca flexibilidade para adequação da política fiscal aos ciclos econômicos:

- Avaliação do espaço fiscal determina o tamanho do déficit que pode ser realizado e a velocidade do ajuste.

- A regra fiscal é a operacionalização da forma como o espaço fiscal é percebido e utilizado.

- A regra pode ser de despesa e/ou de resultado fiscal. A regra de despesa é mais bem controlada pelos governos. A regra de resultado fiscal estabelece um vínculo mais direto com a dinâmica do endividamento público.

- Quanto maior a abrangência da regra, melhor o controle fiscal, uma vez que isso evita subterfúgios. Contudo, as exceções existem e tais decisões afetam o desenho e a aplicação da regra.

A exceção mais comum é a despesa com pagamento de juros pela sua elevada volatilidade, algo que acaba por comprometer o cumprimento da regra. Outro item que também costuma ser excluído é a despesa com seguro-desemprego, por se tratar de uma despesa muito cíclica (constituindo, na prática, um estabilizador automático da economia e bem-estar da sociedade). Isso não se aplica ao Brasil porque esse programa é relativamente pequeno e bem estável, em função da própria dinâmica do mercado de trabalho (informalidade atuando como uma “compensação” em momentos de maior desaquecimento econômico, dentre outros aspectos). Também existem casos em que se exclui gastos com investimentos públicos e há uma discussão, ainda incipiente, promovida nos organismos internacionais, sobre eventuais exclusões de gastos com preservação do meio ambiente e combate às mudanças climáticas (ou seja, para a preservação e ampliação do capital natural)[5].

- A regra deve permitir desvios para situações atípicas, mas é importante garantir a sustentabilidade de longo prazo.

É consensual a necessidade de previsão de desvios para choques idiossincráticos, tais como nos casos de pandemia, crises de crédito e recessões mais agudas, situações nas quais a política fiscal deve oferecer suporte para a política monetária suavizar o ciclo econômico e mesmo evitar depressões econômicas. O desvio de curto prazo deve conter uma regra de retorno para que a política fiscal mantenha a capacidade de ancorar as expectativas e para cumprir seus objetivos de longo prazo.

- A regra deve vir acompanhada de um planejamento fiscal para ganhar credibilidade ao longo do tempo.

- Em um país produtor de commodities, a política fiscal deveria ser anticíclica.

Nesse momento, é bom observar como a experiência internacional aplica esses conceitos.

6. As recomendações do FMI para a União Europeia

Em um documento recente, uma equipe de técnicos do FMI realizou as seguintes recomendações para os países-membros da União Europeia[6]:

- Uma análise de sustentabilidade fiscal prévia mensura o espaço fiscal, vinculando as decisões de política fiscal a um cenário forward-looking, permitindo a adaptação da regra a mudanças de cenários, bem como um mapeamento de riscos mais eficiente.

- Âncora de médio prazo vinculada ao risco fiscal: maior risco fiscal identificado/quantificado, maior a necessidade de consolidação fiscal no médio prazo.

- Adoção de planos fiscais de médio prazo: maior transparência, credibilidade em relação à estratégia fiscal e facilita a comunicação com a classe política e a sociedade.

- Limite de despesas como regra operacional: deve ser definida de modo a atingir em horizontes de médio prazo (4-5 anos) a meta fiscal, mitigando o risco de crises fiscais.

- Cláusulas de escape: devem ser ativadas diante de choques idiossincráticos como recessões ou desastres naturais e podem incluir um período de transição e convergência ao limite de despesa.

7. O arcabouço fiscal da Nova Zelândia

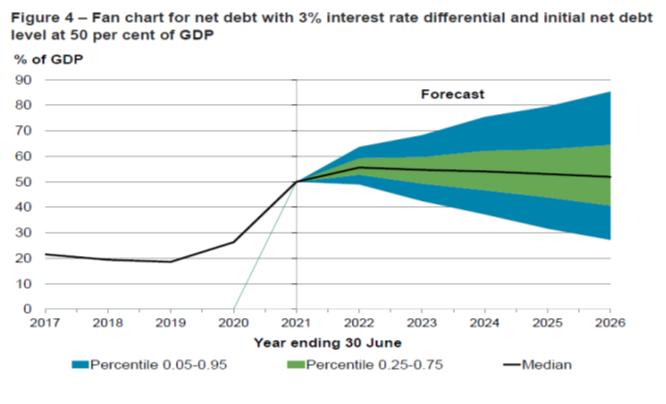

As recentes recomendações realizadas pelo FMI são muito próximas ao arcabouço fiscal vigente na Nova Zelândia. Nesse caso, a regra é definida a cada ciclo governamental e o Tesouro pode recomendar princípios ao novo governo. As recomendações do Tesouro para o atual mandato foram[7]:

- Meta operacional: retomar o superávit fiscal no médio prazo.

- Limite de dívida: manter a dívida líquida em nível prudente para responder a choques.

- Recomendação que o teto de dívida líquida seja de 50% do PIB, o qual poderia ser descumprido somente para financiar projetos de alto retorno/qualidade.

- O limite prudencial de dívida líquida de 50% é estimado a partir de cenários de choques variados para os seis anos subsequentes, de modo que a dívida não corra o risco de ultrapassar 90% do PIB (“teto” de dívida).

O gráfico a seguir ilustra o funcionamento da análise de espaço fiscal realizado para a Nova Zelândia. As autoridades econômicas daquele país entendem que o objetivo da política fiscal deve ser atuar, de forma preventiva, para manter a dívida líquida em um patamar referencial de 50%. Dessa forma, na eventualidade de uma crise, evita-se que a dívida ultrapasse o limite prudencial de 90% do PIB. Tais parâmetros definem a atuação de médio prazo da política fiscal (isto é, a meta de resultado primário, já que naquele país essa é a principal regra operacional).

É importante, nesse estágio da discussão, diferenciar a abordagem apresentada com as regras que estipulam metas de endividamento. A abordagem apresentada é referencial para a adoção de uma parametrização orçamentária dentro de um planejamento fiscal a ser adotado em um horizonte de médio prazo e que deve ser atualizada periodicamente.

As metas de endividamento, uma vez ultrapassadas, perdem rapidamente seu papel de ancoragem das decisões de política fiscal.

Em primeiro lugar, a depender dos choques existentes, o endividamento pode desviar por montantes significativos e, em muitos casos, levam décadas para voltarem a convergir para os limites propostos.

Sob esse aspecto, nada é mais emblemático do que a atual previsão de que a Grécia retome o investment grade com uma dívida pública de 175% do PIB, segundo dados do CEIC - patamar muito superior ao definido pelo Tratado de Maastricht[8].

A decisão de elevar a nota de rating da Grécia está relacionada ao fato de que o país tem apresentado crescimento econômico superior à Zona do Euro e um déficit fiscal controlado com financiamento barato, mas não está relacionado ao nível da dívida e sim, à atual perspectiva de queda consistente.

Em segundo lugar, como já abordado, limites de endividamento podem mudar em função de condições econômicas diferentes. Dessa forma, um limite fixo de endividamento é um guia bastante “pobre” para a condução da política fiscal, já que a sustentabilidade fiscal é uma questão mais abrangente.

Por essas razões, uma abordagem moderna da questão da sustentabilidade fiscal envolve avaliar o espaço fiscal a partir de uma análise estocástica de sustentabilidade e risco fiscal, a qual apresente indicações para um gerenciamento adequado de riscos e facilite a comunicação de tais cenários e decisões à sociedade.

8. Considerações finais e implicações para o novo arcabouço fiscal no Brasil

O Tesouro Nacional brasileiro vem apresentando há alguns anos simulações estocásticas para evolução prospectiva da Dívida Liquida do Governo Geral (DLGG) em % do PIB. A DLGG nos parece o conceito mais adequado para essa análise. Em primeiro lugar, porque o conceito de dívida bruta é inadequado para avaliar a real situação patrimonial do governo brasileiro, que possui ativos financeiros líquidos em montante significativo.

Em segundo lugar, porque separa o efeito das ações de política monetária. Na DLGG, toda a dívida emitida pelo Tesouro Nacional é considerada na estatística de endividamento, independentemente de estar no balanço do setor privado ou no balanço do Banco Central. Portanto, a forma como o Banco Central enxuga a liquidez da economia não afeta a medida de endividamento público captado pela DLGG e a respectiva análise de espaço fiscal e sustentabilidade.

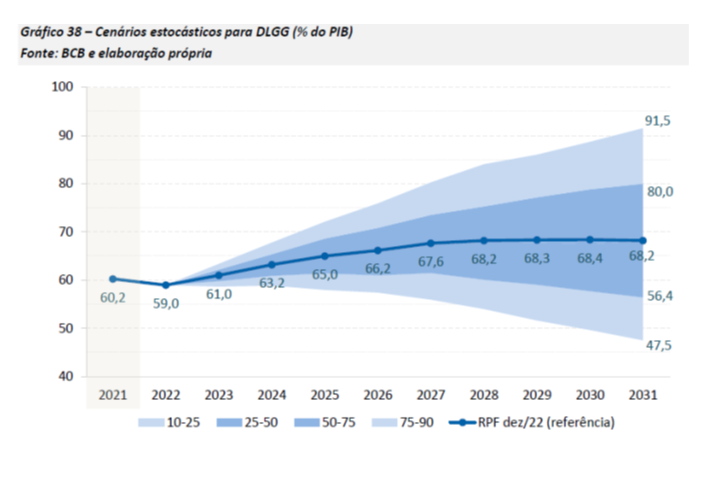

De acordo com a última publicação do Relatório de Projeções Fiscais (dezembro de 2022), a DLGG apresentaria uma trajetória ascendente no cenário de referência, saindo de 60,2% do PIB em 2021 e podendo chegar a 68,2% do PIB em 2031, um nível de endividamento relativamente elevado[9]. Em situações extremas, a DLGG poderia, a partir de uma combinação de choques, subir ainda mais e atingir 91,5% em 2031. Esse é o risco fiscal que deve ser gerenciado pelas autoridades econômicas e que deve balizar as decisões orçamentárias em nível macroeconômico.

É possível, portanto, estabelecer com base nos princípios expostos acima algumas recomendações para o novo arcabouço fiscal brasileiro:

- As regras devem ser forward-looking, para se adaptar melhor à conjuntura e ao espaço fiscal existente.

- Periodicidade para revisar e adaptar a regra diante das mudanças a que a economia internacional e doméstica estão sujeitas.

- Uma regra de despesa primária é a principal forma de operacionalizar e cumprir esse limite de dívida, mas deve-se ter cuidado para evitar incentivos para desonerações que possam comprometer o equilíbrio fiscal.

- Deve-se definir cláusulas de escape para crises, com ênfase na ampliação temporária de despesas. Ademais, é importante ter uma avaliação de impacto desse desvio sobre a dinâmica da dívida. Regras de retorno e de convergência para o cenário base (compensação de desvios passados) também são elementos importantes, de modo a prover uma maior previsibilidade da política fiscal após choques mais atípicos. Essa maior previsibilidade pode inclusive elevar o próprio espaço fiscal disponível para uma atuação anticíclica discricionária da política fiscal nessas crises econômicas mais severas.

- Criação de novos instrumentos de gestão fiscal, tais como planos de avaliação de políticas públicas e o plano de despesas de médio prazo, podem contribuir para a credibilidade do arcabouço.

- Definir as sanções de caráter reputacional, pois o que se deseja é garantir que o sistema apresente os resultados desejados de modo que o foco está em garantir a governança fiscal.

Há várias formas de combinar essas recomendações, mas esses princípios estabelecem uma forma de avaliar o arcabouço que será apresentado pelo governo nas próximas semanas.

[2] Isso poderia ser feito excluindo essas despesas da regra ou criando alguma flexibilização para situações em que a receitas cresça acima do PIB.

[4] Ver: https://observatorio-politica-fiscal.ibre.fgv.br/politica-economica/outros/projecoes-atualizadas-para-receitas-fiscais-associadas-ao-setor-extrativo

[5] Ver: https://www.imf.org/en/Publications/Staff-Discussion-Notes/Issues/2022/10/11/The-Return-to-Fiscal-Rules-523709

[6] Ver: https://www.imf.org/en/Publications/Departmental-Papers-Policy-Papers/Issues/2022/08/31/Reforming-the-EU-Fiscal-Framework-Strengthening-the-Fiscal-Rules-and-Institutions-The-EUs-518388

[7] Ver: https://www.treasury.govt.nz/sites/default/files/2022-05/guide-analysis-recommendations-fiscal-rules.pdf

[8] Ver: https://www.ft.com/content/1a568ff6-41ef-4dfe-8bcf-2137eeeb405b e https://apnews.com/article/inflation-greece-business-9441456d27cd034f0e9555c100ad292f#:~:text=Greece's%20outlook%20is%20stable%2C%20Fitch,2023%20and%202.3%25%20in%202024.

[9] Ver: https://www.tesourotransparente.gov.br/publicacoes/relatorio-de-projecoes-fiscais/2022/21

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário