Das boas às más notícias

No final de 2016, eu estava preocupado com uma mudança no ambiente externo que impactasse negativamente os emergentes. Vários riscos me incomodavam.

Na campanha que levou Donald Trump à vitória nas eleições presidenciais americanas, em novembro de 2016, ele prometera um amplo pacote fiscal, com desonerações tributárias e aumento de gastos. Em uma economia que já parecia muito próxima do pleno emprego, isso faria os juros subirem mais e mais rápido, valorizando o dólar, uma evolução sempre desfavorável para os emergentes.

Somava-se a isso o elevado risco político na Europa, com a chance de Marine Le Pen se tornar presidente da França, mas também de partidos populistas ganharem as eleições na Holanda, Áustria e Alemanha. Também havia dúvidas sobre a sustentabilidade do crescimento chinês.

Acabou que nenhum desses riscos virou realidade. Trump privilegiou a reforma da saúde e nada aconteceu do lado fiscal, os partidos populistas progrediram pouco na Europa e o crescimento chinês acabou surpreendendo para cima, e não para baixo, como se temia. O dólar perdeu valor, em vez de ganhar, a inflação permaneceu teimosamente baixa e o mundo ingressou em uma recuperação global generalizada, como há algum tempo não se via. Com o Banco Central Europeu (BCE) e o Banco do Japão imprimindo verdadeiros rios Amazonas de dinheiro, e o Fed mantendo uma política monetária também expansionista, as condições financeiras internacionais permaneceram muito favoráveis. Cenário bom para os emergentes, o que acabou refletido na forte queda do seu risco país.

As más notícias, porém, foram apenas adiadas, e não totalmente deixadas de lado. As coisas começaram a mudar com o Fed passando a reduzir seu balanço e o BCE diminuindo as compras de títulos, em um momento em que os tesouros dos países ricos aumentaram suas emissões de títulos, especialmente nos EUA, por conta da reforma tributária que Trump finalmente aprovou, no final de 2017. O impacto altista sobre os juros era esperado, mas quando chegou doeu do mesmo jeito.

O risco político também voltou com força. Começou com os EUA ameaçando uma guerra comercial com a China, prosseguiu com a saída do país do acordo nuclear com o Irã, avançou com a chegada ao poder de partidos populistas na Itália, e ganha novos contornos com a ameaça do governo americano de barrar importações de automóveis de toda parte. As tensões no Oriente Médio também aumentaram com a troca de governo na Arábia Saudita e o acirramento das suas desavenças com o Irã. Uma das consequências foi a escalada do preço do petróleo, para o que também contribuiu o virtual colapso da produção na Venezuela.

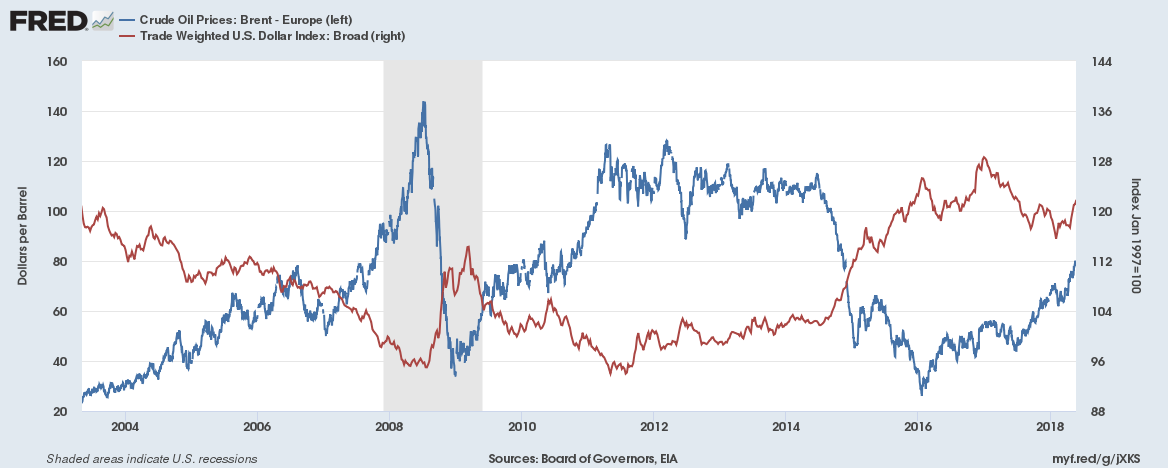

O resultado foi que, atipicamente, neste início de ano o dólar e o preço do petróleo subiram ao mesmo tempo, pela primeira vez em muito tempo: nos últimos anos, como mostra o Gráfico 1 a seguir, quando um subia o outro caia, o que amortizava o impacto sobre a inflação dos emergentes e as contas externas dos importadores líquidos do produto.

Gráfico 1: Índice de valor do dólar americano e preço do petróleo Brent

Fonte: Fed Saint Louis.

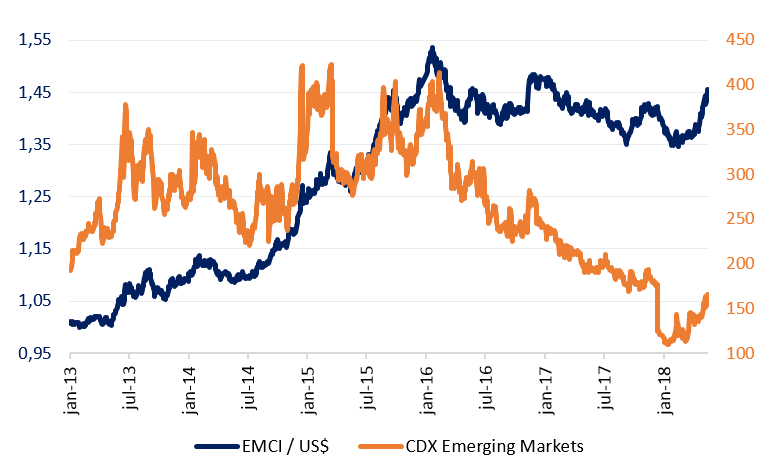

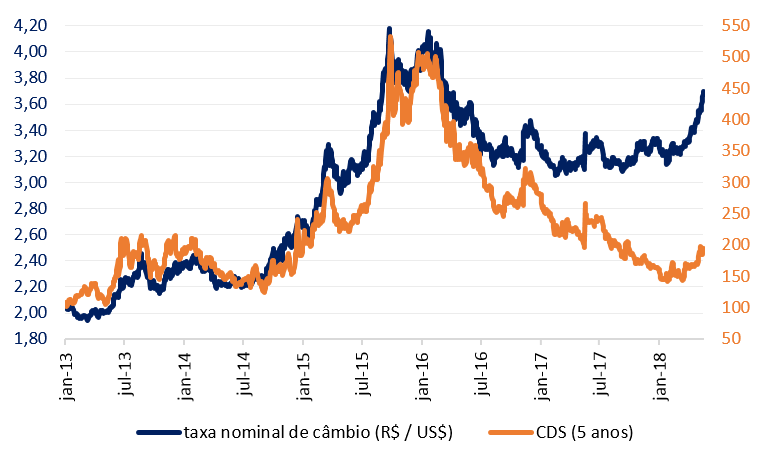

As altas simultâneas dos juros nos EUA, do dólar e de petróleo se combinam para formar um cenário externo bem menos favorável para os emergentes do que em 2016 e, especialmente, 2017. Isso vem derrubando o valor dos ativos desses países, com quedas no valor de suas moedas e alta no risco país, como mostra o Gráfico 2. O Brasil está entre os países mais afetados (Gráfico 3).

Gráfico 2: Taxa de câmbio e CDS 5 anos de emergentes (J.P. Morgan Emerging Market Currency Index (EMCI); Markit CDX Emerging Markets Index)

Fonte: Bloomberg.

Gráfico 3: Taxa de câmbio e CDS 5 anos do Brasil

Fonte: Bloomberg.

Como fica evidente nos três gráficos, apesar de claramente prejudicial, pressionando a inflação para cima e a atividade para baixo, o choque externo até aqui é moderado, quando se comparam as variações recentes com as dos últimos anos. A exceção é o ocorrido com o preço do petróleo. Os países que sentiram mais o choque o fizeram pois estavam muito vulneráveis.

A questão é se o choque ganhará intensidade ou perderá fôlego. É cedo para dizer. Mas é bom estar preparado. O Brasil, infelizmente, não está, em que pese suas contas externas estarem equilibradas e o câmbio aparentemente no lugar. O problema é não apenas o péssimo estado das contas públicas, mas também que o equilíbrio externo é decorrência da grande compressão da demanda doméstica privada, em especial do investimento, ocorrida nos últimos anos. Não é ideal que as coisas continuem assim. Se o setor público continuar gastando demais, quando o investimento se recuperar o déficit externo aumentará com rapidez.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário