Depósito voluntário aprovado: mais um motivo para observar a dívida líquida

Estudos apontam que conceito mais relevante para avaliar solvência fiscal em emergentes é algum critério de dívida líquida. Aprovação do depósito voluntário remunerado reforça essa ideia, já que dívida líquida não será afetada por novo instrumento de gestão de liquidez do BC.

Como tenho argumentado neste blog pelo menos desde 2017 (ver aqui o post mais antigo), o critério mais relevante para se avaliar a solvência fiscal em países emergentes é algum critério de dívida líquida. Não vou repetir todos os argumentos, mas eis um resumo: análises estatísticas sugerem que a solvência externa, em moeda forte, impacta muito mais o risco-país de economias emergentes do que a solvência fiscal, em moeda local, e que, em ambos os casos, ativos e passivos financeiros importam.

Revisitei esse assunto em um post no começo deste ano (aqui), no qual apontei que: i) a dívida bruta brasileira encerrou 2020 em um nível cerca de 10 p.p. menor do que se projetava em novembro do ano passado (em % do PIB); e ii) a dívida líquida havia sofrido elevação menor do que a bruta ao longo de 2020.

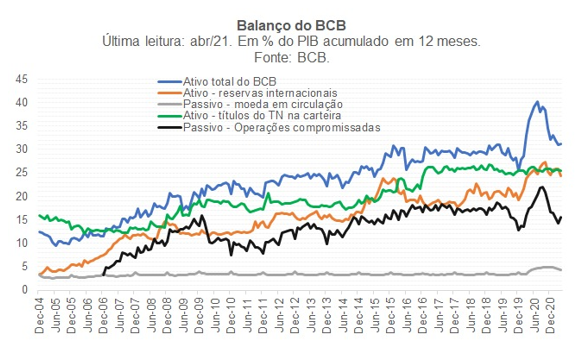

A aprovação recente de um novo instrumento para a gestão da liquidez pelo Banco Central do Brasil, o depósito voluntário remunerado, é mais um elemento que reforça essa prescrição de se observar a dívida líquida. Isso porque, embora esse novo instrumento abra a possibilidade de que a Dívida Bruta do Governo Geral (DBGG) no critério utilizado pelo BCB desde 2006 possa recuar até 17 p.p. do PIB - caso todo o estoque de operações compromissadas seja substituído por esses novos depósitos -, ele não altera em nada o cômputo da Dívida Líquida do Governo Geral (DLGG) e também o da DLSP (que agrega à DLGG as dívidas líquidas do Banco Central e das empresas estatais não dependentes exclusive Grupo Eletrobrás e Petrobras).

Vale notar que a DLGG nada mais é do que a DBGG no critério do FMI, que considera todos os títulos emitidos pelo Tesouro (incluindo os 25% do PIB de emissões diretas, sem contrapartida, que estão no ativo do BCB, 16 p.p. dos quais “lastreando” operações compromissadas em mercado) e empréstimos bancários, líquidos dos Créditos do Governo Geral (saldo da Conta Única do TN no BCB; disponibilidades dos governos regionais; saldos de alguns fundos constitucionais e infraconstitucionais; créditos junto aos bancos públicos, dentre outros ativos financeiros da União e dos governos regionais). Por isso não há DLGG “BCB e “FMI” (em contraste com a DBGG).

A aprovação do depósito voluntário remunerado, além de ampliar a “caixa de ferramentas” do BCB, também permite que a estatística de DBGG brasileira possa se tornar mais comparável com as leituras de DBGG de outros países, na medida em que o indicador brasileiro combina efeitos de operações de natureza puramente monetária (como esterilização de operações de acúmulo de reservas e de redução nos depósitos compulsórios, dentre outras) com operações decorrentes de medidas de política fiscal. Nossa estatística de DBGG está muito mais próxima de uma DBSP, englobando todo o setor público não financeiro. Ademais, esse novo instrumento reforça a autonomia operacional do BCB, que não precisará mais contar com eventuais aportes do Tesouro Nacional caso o montante de títulos livres em sua carteira (diferença entre o estoque de títulos no ativo e o volume de operações compromissadas em mercado) atinja valores muito reduzidos. Portanto, não se trata de “contabilidade criativa”. Muito pelo contrário: isso aproxima o BCB dos demais bancos centrais mundo afora.

Com o passar do tempo, é possível e desejável que esse novo instrumento permita corrigir algumas distorções geradas pelo forte processo de acumulação de reservas internacionais entre 2003 e 2018 e pela existência do mecanismo de equalização cambial entre 2009 e 2019: os 25% do PIB de títulos do Tesouro Nacional no ativo do BCB no momento atual correspondem a níveis semelhantes de Treasuries no ativo do Federal Reserve norte-americano, que vem praticando política de relaxamento quantitativo há mais de uma década; ademais, o caixa do Tesouro Nacional, ao se situar hoje em torno de 22% do PIB, é muito superior àquele observado em outras economias. Mais à frente, caso os riscos de gestão de curto prazo da dívida pública se reduzam (algo que aconteceria com o fim dos déficits primários e com um maior alongamento do prazo médio da dívida), será possível fazer um “encontro de contas”, reduzindo tanto o ativo do BCB como o passivo, enxugando o tamanho de seu balanço (operação que reduziria a DBGG no critério FMI, mas teria impacto nulo na DLGG e na DLSP).

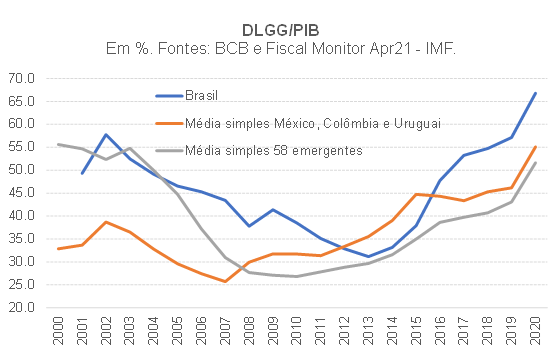

Cumpre assinalar, ainda, que enquanto os dados de dívida bruta sugerem uma distância expressiva, de cerca de 30 p.p. do PIB para mais, do Brasil em relação a alguns peers que estão nos primeiros níveis da escala de grau de investimento (México, Colômbia e Uruguai), os dados de dívida líquida apontam uma distância bem menor, como aponta a figura abaixo. Ademais, como boa parte dos ativos do Governo Geral são remunerados pela taxa Selic (como é o caso do saldo da Conta Única), o resultado primário que gera estabilidade da relação dívida bruta/PIB gera queda da dívida líquida/PIB, ceteris paribus.

Nesse contexto, já passou da hora de os analistas domésticos voltarem a dar mais atenção à dívida líquida nas análises de sustentabilidade fiscal brasileira – até mesmo porque várias agências de classificação de risco já deram a entender que, de fato, observam alguma medida de dívida pública líquida na elaboração de seus ratings (replicando algo que é feito na análise de solvência externa dos países e mesmo de saúde financeira das empresas).

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário