E a dívida líquida?

Na semana passada foram divulgados os dados fiscais brasileiros referentes a 2020. O grande destaque, em vários aspectos, coube ao dado de endividamento público bruto, que encerrou o ano passado em 89,3% do PIB, vindo de 74,3% no final de 2019, na métrica adotada pelo Banco Central do Brasil. Na métrica do FMI, a dívida bruta encerrou o ano passado em 98,6%, subindo pouco menos de 12 p.p. do PIB ante 2019.

Vale lembrar que a principal diferença entre essas duas métricas está no tratamento dado aos títulos do Tesouro Nacional no ativo do BCB, utilizados como “lastro” para operações monetárias de regulação da liquidez da economia. Desde a promulgação da LRF, em 2000, o BCB deixou de ter a possibilidade de emitir títulos próprios para esse fim e ainda não foi criado, no Brasil, um instrumento alternativo já disponível para boa parte dos bancos centrais mundo afora: os depósitos voluntários remunerados (há alguns projetos em tramitação prevendo isso, como aquele apresentado pelo próprio BCB no final de 2017). O FMI considera a totalidade desses títulos repassados diretamente pelo TN ao BCB, sem contrapartida, como dívida pública bruta (e eles equivaliam a 26% do PIB em dezembro de 2020, contra 25,5% um ano antes[1]). Já o BCB considera no cômputo da dívida pública bruta apenas o montante de operações compromissadas em mercado efetivamente “lastreadas” nesses títulos (16,7% do PIB no final do ano passado, contra 12,8% em dezembro de 2019).

Considerando a métrica do BCB, que é aquela mais popular dentre os analistas, o endividamento de 89,3% do PIB em 2020 foi bom e ruim. Bom porque ele se revelou bem menor do que as projeções até setembro/outubro apontavam, algo entre 95% e 100% do PIB.

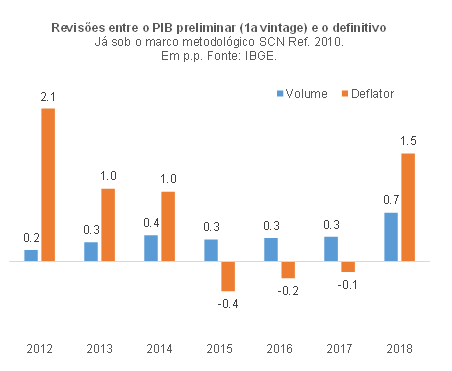

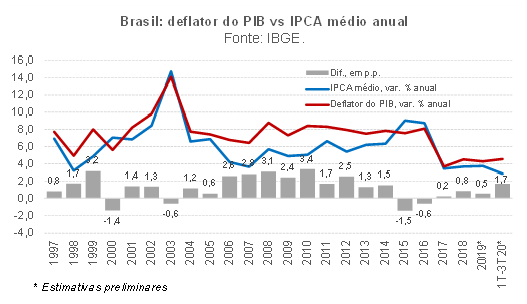

Isso se deveu a uma conjugação de vários fatores: i) a revisão para cima do PIB nominal pelo IBGE desde 2018 (ver figura abaixo); ii) um diferencial elevado entre o deflator do PIB e o IPCA em 2020 (ver figura seguinte); iii) uma variação do PIB em volume de cerca de -4,5%, bem melhor do que se esperava até meados do ano passado, evitando uma inédita queda do PIB nominal em 2020 e um recuo ainda maior das receitas recorrentes (além de deixar no ar a dúvida sobre o tamanho do efeito multiplicador do pacote de suporte fiscal brasileiro em 2020[2], algo que precisa ser cuidadosamente avaliado); e iv) uma execução do “Orçamento de guerra” R$ 40 bilhões inferior ao orçado (o TCU deverá discutir em breve se tais restos a pagar, associados a créditos extraordinários em 2020, estarão sujeitos ao teto de gastos, ou não, neste ano de 2021).

Vale assinalar que, a julgar pelo padrão médio de revisões do PIB brasileiro sob o atual marco metodológico, o PIB nominal definitivo de 2020 (que será conhecido somente em novembro de 2022) deverá ser cerca de 2% maior, reduzindo os 89,3% de endividamento bruto em porcentagem do produto para algo em torno de 87,5%.

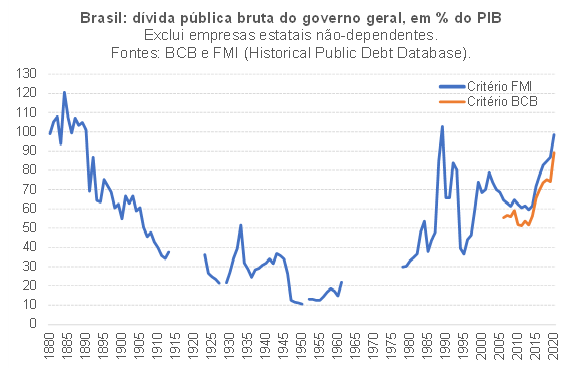

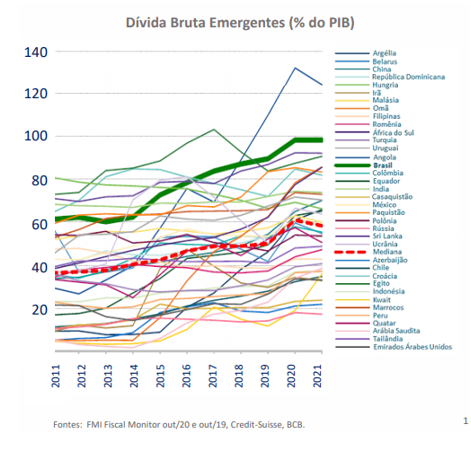

Por outro lado, esses 89,3% (ou 98,6% no critério do FMI) corresponderam a uma notícia ruim, ao colocar a dívida pública bruta brasileira em um nível historicamente elevado (como aponta a figura abaixo) e bem acima do observado na maior parte das demais economias emergentes (como indica a figura seguinte, a qual apresenta as projeções feitas pelo FMI em outubro de 2020 para a dívida bruta brasileira, e que foi obtida em apresentação recente do presidente do BCB, Roberto Campos Neto).

Mas, e a dívida líquida? Eu procurei bastante no noticiário e, embora esses números tenham sido citados em algumas reportagens, toda a ênfase à fragilidade fiscal brasileira se baseou na observação da dívida bruta. Até o próprio Roberto Campos Neto, que sempre vinha mostrando uma versão da figura acima comparando a dívida líquida brasileira com outros emergentes, deixou de destacar isso em suas falas e apresentações recentes.

Como eu tenho insistido desde 2017 – com base em estudos bastante abrangentes do FMI que estão publicamente disponíveis desde 2015/16, além de alguns trabalhos meus para o Brasil – o critério mais relevante para avaliar a solvência fiscal de uma economia emergente é algum critério de dívida pública líquida (tal como é feito na análise da solvência externa de um país ou da solvência de uma empresa).

Ou seja: o que determina o risco-país é muito mais a dívida pública líquida (ou a dívida bruta e alguns ativos financeiros do governo) do que somente a dívida pública bruta, já controlando por outros fatores ligados à solvência em moeda forte, pelas condições financeiras globais, dentre outros condicionantes da percepção de risco dos emergentes. Ademais, tais estudos apontam que a solvência externa tem um papel muito mais relevante na determinação do risco do que os fundamentos fiscais, já que, por definição, os países emergentes não emitem “dólares” ou “euros”.

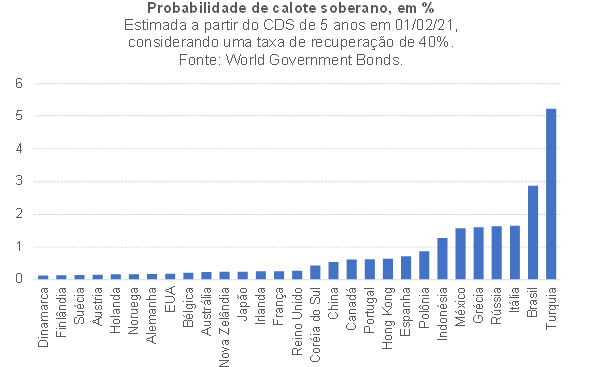

Isso tudo ajuda a entender, por exemplo, porque a Turquia – país com uma dívida pública bruta que é metade da brasileira – tem um risco de calote, segundo a percepção do mercado, que é quase o dobro do brasileiro, como aponta a figura abaixo (que calcula esse risco a partir da cotação do CDS de 5 anos no dia 01/02/2021). A posição das contas externas turcas é significativamente mais frágil do que a brasileira, além do fato de que eles ainda carregam algum resquício do chamado “pecado original” em sua dívida pública (com cerca de ¼ dela atrelada a oscilações cambiais).

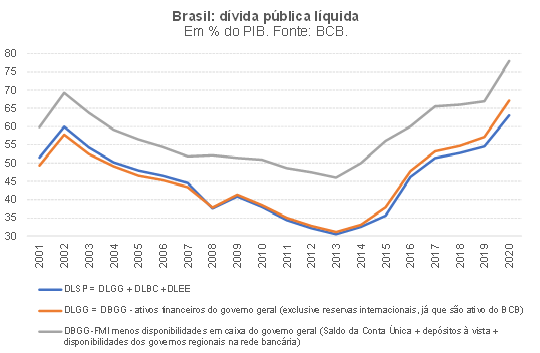

E como evoluiu a dívida pública líquida brasileira? A figura a seguir apresenta essa trajetória sob três critérios, dois deles oficiais e um terceiro que foi calculado por mim (e que parece ser aquele observado por agências de classificação de risco[3]). Vale notar que a Dívida Líquida do Governo Geral (DLGG) é semelhante nos critérios BCB e FMI e que a Dívida Líquida do Setor Público (DLSP) parte da DLGG e acrescenta a dívida líquida do BCB (incluindo aí os ativos de reservas internacionais) e a dívida líquida das empresas estatais (exclusive Petrobras e Grupo Eletrobras).

Como pode ser notado, a dívida líquida, no final de 2020, situou-se em algo entre 63% (DLSP) e 78% do PIB (dívida líquida “restrita”, partindo da DBGG-FMI e descontando apenas o “caixa” da União e dos governos regionais). A elevação ante 2019 foi da ordem de 10 p.p. do PIB (9 p.p. na DLSP, já que a depreciação de cerca de 30% do R$/US$, embora tenha aumentado a dívida bruta, reduziu a dívida líquida nesse conceito que engloba o BCB, uma vez que o setor público consolidado não-financeiro é credor externo líquido desde 2006).

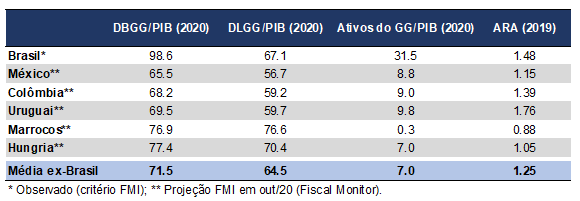

O nível atingido em 2020 também é historicamente elevado, tal como no caso da dívida bruta. Mas como isso se compara internacionalmente? Os dados de dívida pública líquida não estão disponíveis para vários países, mas a tabela abaixo compara a DBGG (critério FMI) e a DLGG brasileiras com os números de países que estão nos primeiros níveis do grau de investimento (posição que o Brasil perdeu no final de 2015). Os dados para o Brasil são efetivamente observados, ao passo que para os demais países correspondem a projeções feitas pelo FMI em outubro de 2020 para o fechamento do ano passado. A tabela também apresenta uma medida-síntese de solvência externa, o ARA (Assessing Reserve Adequacy), do FMI. Essa medida busca estimar se as reservas internacionais dos países são adequadas ou não frente a suas obrigações em moeda estrangeira e levando em conta seus regimes cambiais. Valores do ARA entre 1,0 e 1,5 são considerados adequados.

Como pode ser notado, enquanto a DBGG brasileira é quase 30 p.p. maior do que a dos peers, essa diferença cai bastante quando se observa a DLGG: 3 p.p. maior quando considero a média simples dos 5 países da tabela e 7 a 8 p.p. maior quando comparo com Colômbia e Uruguai (países mais assemelhados ao Brasil, mas que são grau de investimento). O ARA brasileiro, por sua vez, está no limite superior do intervalo adequado sugerido pelo FMI e é maior do que o de boa parte dos países listados na tabela acima (e é quase o dobro da leitura da Turquia, que foi de 0,84).

A crise gerada pela pandemia do novo coronavírus atestou, mais do que nunca, a importância de se ter liquidez para gerenciar tanto a dívida externa como a pública, sobretudo quando seu prazo médio não é tão elevado e há forte concentração de vencimentos e déficits muito elevados. Afinal, muitas vezes um quadro de insolvência emerge de uma crise de liquidez persistente.

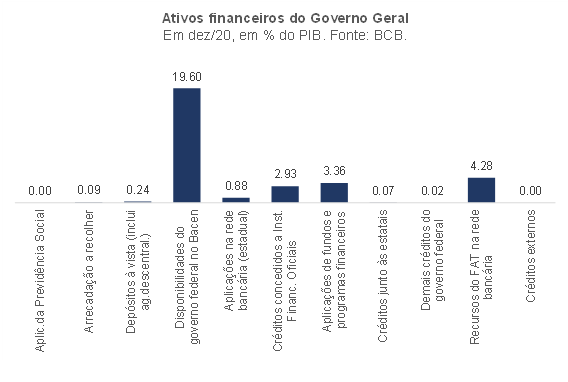

A figura abaixo mostra a composição, em dezembro de 2020, do ativo financeiro do Governo Geral, que equivaleu a 31,5% do PIB naquela data. Como pode ser notado, não estão contabilizados nesses valores os ativos fixos do Governo Geral (valor dos terrenos, edifícios, infraestruturas e maquinário da administração pública), muito menos os ativos contingentes (a parcela recuperável da Dívida Ativa da União) e as reservas internacionais (que são um ativo do BCB, sendo contabilizadas somente na DLSP, ficando de fora da DLGG).

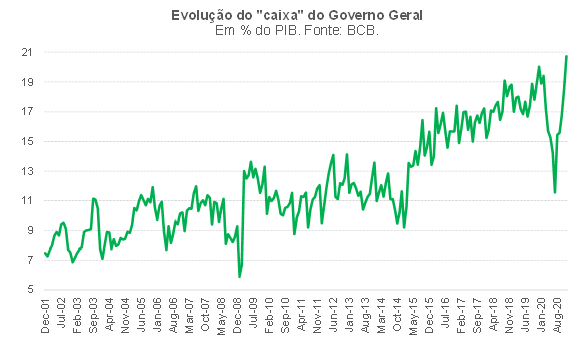

A figura a seguir apresenta a evolução do “caixa” do governo geral, somatório do saldo da Conta Única do TN no BCB, das disponibilidades dos governos regionais na rede bancária e dos depósitos à vista.

Ao encerrar o ano passado em quase 21% do PIB, o “caixa” atingiu um pico histórico. Um dos destaques dessa evolução ao longo de 2020 foi o caixa dos governos regionais, que passou de R$ 36,2 bilhões em dezembro de 2019 para R$ 65 bilhões, na esteira de um suporte dado pelo governo federal (compensação de queda de FPE/FPM; compensação de queda de ICMS e ISS; postergamento do pagamento dos juros e principal da dívida federalizada na segunda metade dos anos 1990) que se revelou, em termos ex-post, maior do que o necessário.

O outro destaque coube ao saldo da Conta Única: partindo de R$ 1,44 trilhão no final de 2019 (19,4% do PIB), ele chegou a encolher para R$ 791 bilhões em julho, uma vez que o TN optou por não se refinanciar integralmente no mercado na primeira metade de 2020. Em agosto o BCB aportou R$ 325 bilhões (4,4% do PIB de 2020) ao saldo da Conta Única, referente a uma parcela do lucro contábil associado à valorização, em R$, das reservas internacionais (que ficaram relativamente estáveis em torno de US$ 355 bi durante boa parte de 2020, mas cujo valor em R$ subiu em cerca de R$ 430 bilhões por conta da depreciação de 30% do R$ frente ao US$). Embora a equalização cambial tenha sido extinta em 2019, essa operação de 2020, bastante semelhante, foi autorizada no contexto do “Orçamento de Guerra”, associado ao estado de calamidade pública. Esse aporte levou o saldo da Conta Única novamente para um montante de pouco mais de R$ 1 trilhão em agosto. No último bimestre de 2020 o TN aproveitou as condições de mercado mais favoráveis e fez uma colocação líquida de títulos bem superior à necessidade total de financiamento (dívida vincenda mais déficit primário), levando o saldo da Conta Única a encerrar 2020 em R$ 1,45 trilhão (19,6% do PIB). Isso deixa o TN mais preparado para lidar com vencimentos de dívida mobiliária da ordem de R$ 600 bilhões no primeiro quadrimestre de 2021 – embora continue sendo importante viabilizar, por meio de alteração institucional, a “liberação” de cerca de R$ 180 bilhões da Conta Única para poderem ser utilizados para o pagamento de dívida pública (uma vez que hoje sua aplicação é vinculada a determinadas políticas públicas).

Nunca é demais lembrar que o saldo da Conta Única é corrigido, grosso modo, pela Selic. Ademais, as receitas financeiras da União (pagamento das dívidas federalizadas de estados e municípios, bem como receitas com privatizações e devoluções do BNDES, dentre outras) afetam diretamente o saldo da Conta Única, sem passar pelo resultado primário. Com efeito, o superávit primário que estabiliza a relação DBGG/PIB gera queda da DLGG/PIB.

Por fim, o objetivo deste texto não é o de minimizar os problemas fiscais brasileiros e sim o de complementar a análise da solvência do setor público brasileiro levando em conta diversos aspectos importantes que, infelizmente, continuam sendo negligenciados ou ignorados por vários analistas.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] O ativo do BCB se assemelha bastante, em termos tamanho e composição, aos ativos de BCs que vêm implementando políticas não convencionais já há quase uma década (recentemente, já após uma nova rodada de compra de ativos por conta da crise gerada pela pandemia, o montante de Treasuries no ativo do Federal Reserve chegou a 20% do PIB dos EUA). Contudo, no Brasil não foi implementada nenhuma medida de “QE”, como ocorreu em vários outros países emergentes ao longo de 2020, mesmo naqueles com taxas de juros de política bem acima de zero (situação na qual o “QE” assume a forma de Yield Curve Control ou “Operação Twist”). Com efeito, esses quase 26% do PIB de títulos do TN no ativo do BCB refletem peculiaridades institucionais brasileiras, incluindo aí o mecanismo de equalização cambial, que existiu de 2009 a 2019 (que inflou, em cerca de R$ 500 bilhões, tanto a dívida bruta como o saldo da Conta Única do TN no BCB).

[2] Segundo a base de dados de respostas de política do FMI, atualizada neste mês de janeiro, o pacote de suporte fiscal adotado pelo Brasil em 2020 equivaleu a 12,1% do PIB de 2019, dos quais 8,3 p.p corresponderam a aumento da despesa primária (com ações de saúde e para suportar empresas e famílias), 2,7 p.p. de redução e diferimento de tributos e 1,1 p.p. de medidas abaixo da linha (sobretudo garantias). Nas estimativas do FMI, as garantias dadas pelo TN para amparar empréstimos para empresas (Pronampe e PEAC maquininhas) geram um passivo contingente que pode impactar a dívida em até 5,1% do PIB caso a inadimplência dessas operações de crédito atinja 100%.

[3] Já escutei relatos de colegas que participaram de reuniões com essas empresas em que foi apontado explicitamente um patamar de 60% do PIB como um limiar de dívida pública líquida para que o Brasil retomasse a posição de grau de investimento. O único critério de dívida líquida no qual o Brasil estava com um endividamento superior a 60% do PIB de 2016 em diante (o Brasil se tornou um fallen angel no final de 2015) corresponde a esse critério.

Deixar Comentário