Desde 2015, desconforto econômico do brasileiro é alto

O nível de desconforto econômico do brasileiro tem sido sistematicamente elevado nos últimos anos e aumentou com a crise da covid-19. E o pior: os cenários para 2021 e 2022 sugerem que ele dificilmente voltará a ser baixo antes de 2023.

A recessão de 2014-2016 foi apontada na época como a maior crise da economia brasileira desde o início do século XX. Após anos em banho maria, a economia brasileira mergulhou em nova megarrecessão em 2020, sob o impacto da pandemia de covid-19. Recentemente, uma sequência de notícias e fatos favoráveis melhoraram as perspectivas de retomada no curto prazo. Essa melhora do clima econômico, no entanto, ainda está longe de se refletir em aumento de bem-estar para a maioria da população. O mercado de trabalho continua fraco, houve aceleração da inflação, aumento da desigualdade[1] e o cenário da pandemia é ainda incerto.

Como avaliar a percepção de bem-estar pela população no momento e compará-la à de outros períodos difíceis da economia brasileira?

Na ausência de medidas contínuas e tempestivas de bem-estar (ou mal-estar) subjetivo no país, usamos neste artigo medidas de “desconforto econômico” inspiradas no que a literatura internacional convencionou chamar de Misery Index. Além de usarmos a métrica tradicional, acrescentamos uma variável para tentar captar o efeito de desconforto provocado pela pandemia de covid-19 e analisamos os dados em alta frequência com projeções até o final deste ano.

Criado nos Estados Unidos em 1970 por Arthur Okun, o Misery Index (MI) oferece uma medida simples e objetiva do que seria o sentimento de mal-estar ou desconforto econômico da população. Na sua versão original, o MI seria a agregação aritmética das taxas de desemprego e de inflação. A partir da versão original, diversos autores propuseram aperfeiçoamentos ao índice[2]. A de Steve Hanke, por exemplo, acrescenta ao índice original o spread de taxas de empréstimo ao consumidor e a variação percentual anual do Produto Interno Bruto (PIB) real per capita.

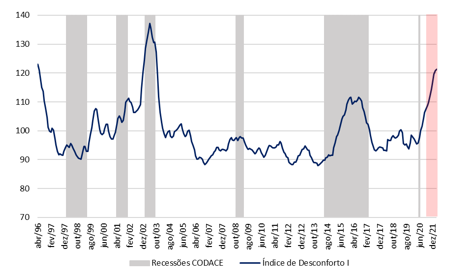

O gráfico abaixo apresenta o índice original (doravante Índice de Desconforto I), composto pela agregação das taxas de desemprego dessazonalizadas da PNAD contínua e da inflação interanual medida pelo INPC[3]. Os dados foram projetados até o final do ano com base em previsões do FGV IBRE para as variáveis componentes.

O Índice de Desconforto I (ID I) alcançaria um pico no terceiro trimestre de 2021 acima do pior momento da recessão de 2014-16, mas em nível inferior ao alcançado em 1996, último ano que a economia vivia algum resquício do período hiperinflacionário e na recessão de 2002-2003, período em que o INPC chegou a acumular 20% em 12 meses. O comportamento em 2021 é um retrato do caráter idiossincrático da crise atual uma vez que estamos há um ano do pior momento da crise econômica e os picos de desconforto costumam ocorrer durante as recessões.

Gráfico 1 – Índice de Desconforto I com previsão para 2021

(dados normalizados, média histórica =100 e desvio-padrão = 10.

As áreas hachuradas em cinza representam as recessões datadas pelo CODACE;

em vermelho, a parte projetada do gráfico)

Fonte: FGV e IBGE. Elaboração: autores

O exercício sugere que o nível de desconforto econômico médio permanecerá acima de 109 pontos até o final do ano. Comparando-se com crises anteriores, este seria um nível inferior apenas ao do período recessivo de 2002/2003, ficando acima do nível médio da recessão de 2014-16.

Tabela 1 – Média do Índice de Desconforto I durante as recessões brasileiras desde 1997

|

Recessões - CODACE (picos e vales) |

Índice de Desconforto I Médio |

|

out/97 - fev/99 |

92,9 |

|

dez/00 - set/01 |

101,9 |

|

out/02 - jun/03 |

128,3 |

|

jul/08 - jan/09 |

97,1 |

|

fev/14 - dez/16 |

101,7 |

|

Pandemia* - fev/20 a mar/21 |

103,8 |

|

Pandemia* - fev/20 a dez/21** |

109,7 |

* Até o momento não há datação mensal para a crise recente nem o mês de seu fim.

** Dados previstos de abr/21 a dez/21.

Fonte: FGV e IBGE. Elaboração: autores

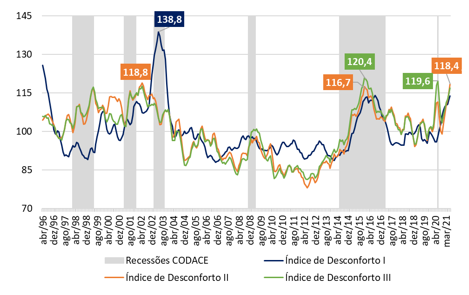

Estes resultados fazem todo o sentido, embora a dimensão subjetiva de bem-estar esteja ausente nestes indicadores, uma dimensão importante especialmente em tempos de pandemia. Procuramos resolver essa carência com a introdução de uma variável que reflete a porção do Índice de Confiança do Consumidor da FGV[4] que não é determinada por fatores econômicos[5]. Assim, o Índice de Desconforto II incluiria aspectos de natureza não econômica como, por exemplo, o medo da pandemia, a tendência à depressão devido às medidas de isolamento social, etc.

Para fins de análise e comparação, criamos também um terceiro índice de desconforto (ID III) com a adição da variação interanual do PIB per capita, como recomendado por Hanke, ao nosso ID II.

Gráfico 2 – Índices de Desconforto I, II e III

(dados normalizados, média histórica =100 e desvio-padrão = 10. As áreas hachuradas representam as recessões datadas pelo CODACE)

Fonte: FGV e IBGE. Elaboração: autores

Com o acréscimo do “sentimento do consumidor”, o nível máximo do ID II ocorre em 2002, seguido por março de 2021. Não realizamos projeções para este indicador mas assume-se que ele deve subir menos que o ID I no segundo trimestre uma vez que a confiança do consumidor subiu no período. Sua evolução nos próximos meses dependerá de fatores não econômicos como o efetivo controle da pandemia no país.

Para o indicador que agrega dados do pib per capita e do consumidor, os níveis máximos da série ocorreram durante a recessão 2014-16 e em junho de 2020, quando a confiança dos consumidores, em média móvel trimestral, alcançou o menor nível histórico.

Entre o final de 2020 e março de 2021 todos os indicadores de desconforto subiram, influenciados pelo aumento da inflação, queda lenta do desemprego, fim dos auxílios emergenciais e o recrudescimento da pandemia no Brasil.

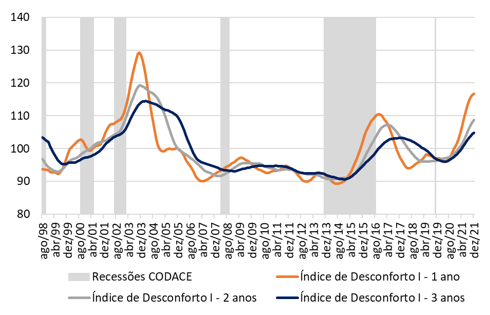

A análise de persistência do desconforto econômico mostra que o período entre 2014 e 2021 é o pior dos últimos 25 anos. As médias móveis de um, dois e três anos encontram níveis muito altos já em 2015. Quando ensaiavam uma normalização, voltaram a subir fortemente a partir de 2020.

Gráfico 3 – Índice de Desconforto I em médias móveis de um, dois e três anos, e recessões CODACE

Fonte: FGV e IBGE. Elaboração: autores

Comparação com o período hiperinflacionário

Construímos também medidas de desconforto econômico para o período entre 1980 e 1994.

Não recomendamos que os níveis dos indicadores dos períodos pré e pós Real sejam comparados, pois estaremos olhando, de um lado, para um período em que a inflação alcançou quase 2.500% anuais, em 1993, e do outro, para um período de inflação sistematicamente inferior aos 20% anuais. O objetivo aqui é apenas o de se observar a persistência de níveis elevados de desconforto nos dois períodos.

Tudo mais constante, o desconforto do período hiperinflacionário seria sistematicamente maior que o de agora, embora devamos considerar que em momentos daquela época existiam compensações como os gatilhos salariais para períodos inferiores a um mês, etc.

Para calcular o ID I desde 1980 foi necessário retropolar a série de desemprego com base na relação entre a PME (duas versões) e a PNAD contínua. Além disso, as séries de desemprego e inflação foram padronizadas tomando por referência as séries completas[6], como forma de atenuação das diferenças entre os dois períodos inflacionários. O resultado do exercício sugere que o desconforto pontual alcançado em 1990 (Plano Collor) e 1995 (largada do Plano Real) tenha sido maior que os registrados em 2016 ou 2021. Mas o desconforto médio captado pelo indicador no período entre março de 2020 e março de 2021 supera o desconforto médio de todas as piores recessões datadas pelo CODACE desde 1980. Lembrando que os números atuais tendem a se manter elevados nos próximos meses, como mostrado acima.

Embora essas sejam simplificações, estes números sugerem que o desconforto econômico enfrentado pela população nos últimos anos é grande em perspectiva histórica mais ampla.

A retomada da economia e as melhores perspectivas para os próximos meses são um alívio, mas precisam se sustentar por mais tempo para levar a uma redução do desemprego. Usando as previsões atuais de mercado para inflação e desemprego em 2022, é possível que o desconforto econômico da população continue caindo, embora dificilmente retorne a um patamar neutro até lá. O mercado de trabalho continuará difícil no período e a inflação, que pode chegar ao final de 2021 acima dos 6%, tende a ceder e fechar 2022 entre 3,5% e 4%. O Índice de Confiança do Consumidor do FGV IBRE dificilmente retornará a um nível neutro enquanto a taxa de desemprego continuar muito elevada.

A busca de maximização do bem-estar da população é um dos principais objetivos de gestores públicos. Assim, a constatação de resultados como esses estão sempre no radar de gestores e analistas. A manutenção de indicadores de desconforto por muito tempo pode levar a novas medidas para sua atenuação por meio de transferências diretas ou pela injeção de recursos para aceleração do ritmo de crescimento econômico.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Referências

Barro Misery Index – (Barro, 1999) - https://scholar.harvard.edu/files/barro/files/99_0222_reaganclinton_bw.pdf

Modify Misery Index – (Hank, 2011) - https://www.cato.org/publications/commentary/misery-mena

Henderson Misery Index – (Henderson, 2015) - https://www.econlib.org/archives/2015/03/steve_hankes_mi.html

Tang, Chor Foon & Lean, Hooi Hooi, 2009. "New evidence from the misery index in the crime function,"Economics Letters, Elsevier, vol. 102(2), pages 112-115, February.

Welsch, H. (2007). Macroeconomics and life satisfaction: revisiting the “misery index”. Journal of Applied Economics, 10(2), 237-251. < https://pdfs.semanticscholar.org/9c6a/1738b1861c2cae9a05d36cdfdf65d92a4b24.pdf>

Lechman, E. (2009). Okun’s and Barro’s misery index as an alternative poverty assessment tool (Working Paper, Munich Personal Repec Archive, No. 37493). Gdansk: Gdansk University of Technology <https://mpra.ub.uni-muenchen.de/37493/1/Okuns_and_Barros_Misery_Index_as_an_alternative_poverty_assessment_tool._Recent_estimations_for_European_countries_pdf>

Hufbauer, Gary Clyde, Jisun Kim, and Howard Rosen. The augmented misery index. Peterson Institute for International Economics, 2008. < https://www.piie.com/sites/default/files/publications/papers/hufbauer1008.pdf>

Kleykamp, David. L. The Economy and Presidential Approval, 2003< http://www.kleykampintaiwan.com/files/DavidWP1.pdf >

[1] Ver Marcelo Neri, Covid deixa Brasil mais desigual, pobre e infeliz: https://valor.globo.com/brasil/noticia/2021/06/15/covid-deixa-brasil-mai...

[2] Lechman et al (2009) estudaram a relação do MI com a taxa de pobreza nos países europeus; Hufbauer, Kim, and Rosen (2008) sugeriram a adição ao MI de indicadores de evolução de preços de imóveis e de ações com o intuito de se testar a relação do novo índice nos índices de Aprovação Presidencial e de Sentimento do Consumidor. Outra versão com embasamento teórico foi criada por Robert Barro em 1999 e apelidada de BMI (Barro Misery Index). O BMI adiciona aos dois ingredientes originais, a taxa de juros e o diferencial entre a taxa de juros real e o crescimento do PIB (Barro, 1999).

[3] A série da PNAD contínua foi retropolada até 1992 por Bruno Otton, do FGV IBRE. Usamos o INPC por refletir a evolução de preços de consumo de famílias com renda mensal de 1 a 5 salários mínimos, sendo assim um bom de inflação para as classes de renda mais baixa.

[4] Para este exercício, o ICC da FGV IBRE, existente desde 2005, foi retropolado com base em sua relação com o Índice de Confiança dos Consumidores produzido pela Fecomércio, iniciado em 1994.

[5] Este componente foi estimado como o resíduo de uma regressão entre o ICC e as variáveis componentes do ID I: inflação e desemprego.

[6] As variáveis que integram o ID I foram padronizadas no período antes de serem agregadas. Após a agregação, houve nova padronização de modo a refletirem média 100 e desvio padrão 10 no período em análise.

Deixar Comentário