A deterioração da razão de dependência previdenciária dos Estados

Dois debates têm dominado a discussão econômica no Brasil: o primeiro diz respeito à reforma da Previdência Social e o segundo à grave situação de insolvência dos governos subnacionais, em especial a dos governos estaduais.

Esses dois debates se complementam, na medida em que parte dos problemas enfrentados pelos Estados pode ser resolvida com uma reforma previdenciária que trate dos regimes próprios de Previdência do setor público.

Recentemente, entrou em vigor a Lei Complementar número 156/16, que consiste em renegociação das dívidas estaduais com a União. Para que o Estado consiga ter acesso a essa renegociação, é necessário que o ente adote um teto para as despesas correntes primárias por dois exercícios subsequentes à renegociação. Contudo, os Estados estão enfrentando dificuldades para cumprir tal exigência, devido, sobretudo, à estrutura de gastos com elevado grau de rigidez orçamentária.

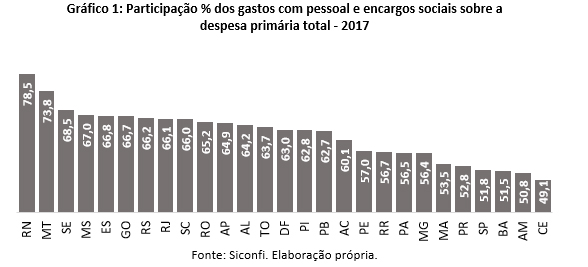

Essa rigidez orçamentária pode ser facilmente percebida a partir do peso dos gastos com pessoal e encargos sociais em relação à despesa primária total. Atualmente, existem Estados que gastam mais de 70% das despesas primárias totais com folha de salários – gráfico 1. Isso indica que, de todo o orçamento do ente federativo, sobra uma parcela muito baixa para investimentos e gastos correntes com saúde, segurança, educação, etc.

No entanto, além do elevado comprometimento das despesas com pessoal em relação às despesas primárias totais, o perfil do funcionalismo público estadual também preocupa.

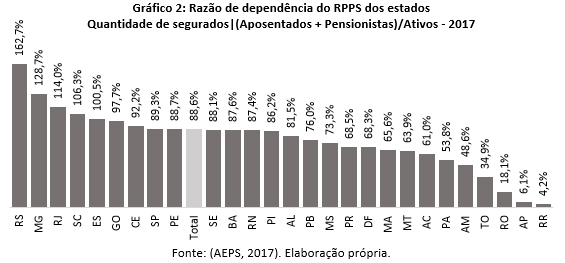

Para entender o quão dramática é a situação dos regimes próprios de Previdência dos governos (RPPS) estaduais, um indicador pode ser bastante útil. Trata-se do indicador de razão de dependência previdenciária[1]. Esse indicador corresponde à razão entre os beneficiários (servidores aposentados + pensionistas) e os contribuintes (servidores ativos).

Atualmente o RPPS dos governos estaduais conta com um total de 4,6 milhões de servidores, dos quais, 2,5 milhões correspondem aos servidores ativos (53% do total), 1,7 milhão são aposentados (36%) e 0,5 milhão são pensionistas (11%).

Quando calculamos a razão de dependência previdenciária segundo esses dados, notamos uma situação dramática. No agregado de todos os Estados e o Distrito Federal, esse indicador era de 0,58 em 2005 e, em 2018, correspondeu a 0,88, ou seja, o regime próprio de Previdência dos Estados e do Distrito Federal conta com um número menor de contribuintes e maior quantidade de beneficiários, pressionando negativamente as despesas e as necessidades de financiamento destes entes.

Analisando a distribuição por UF, é possível observar que os Estados que se encontram com piores resultados do indicador de razão de dependência previdenciária são aqueles que também estão com a saúde fiscal mais debilitada – gráfico 2.

Assim, para que os Estados consigam superar a crise fiscal que enfrentam, será necessário, além de várias outras medidas, que haja uma profunda reforma no sistema previdenciário próprio, que vise equacionar esse problema que pressiona consideravelmente as contas dos entes subnacionais.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] Ver Castro e Silva, Luciano Gonçalves. “Previdência básica no Brasil (RGPS x RPPS): Razão de dependência previdenciária e o impacto das quedas da mortalidade e da fecundidade na população e no ciclo de vida dos indivíduos”. Anais do XX Encontro Nacional de Estudos Populacionais. Associação Brasileira de Estudos Populacionais (ABEP). 2016. Disponível em: https://bit.ly/2S8vovl.

Deixar Comentário