Dilemas da política de reservas internacionais

Nos últimos dias voltou para o debate a ideia de usar as reservas internacionais como forma de reduzir a dívida pública. Depois de causar muita inquietação, a ideia foi refinada para ser utilizada em uma situação hipotética em que a taxa de câmbio atingisse patamares de R$/US$ 4,5 ou R$/US$ 5,0. Esse é um assunto delicado e que merece uma reflexão mais abrangente que é o objetivo desse artigo.

A venda de reservas internacionais, pode sim reduzir a dívida pública. Quando o Banco Central compra dólares, ele entrega reais ao público causando uma expansão monetária. Para conter essa expansão monetária, o Banco Central emite um título público em uma operação conhecida como esterilização. A expansão da dívida bruta do governo é a contrapartida da acumulação de reservas internacionais. Na estatística de dívida líquida, que considera os ativos do governo, essa operação é neutra, pois o aumento do passivo (a dívida) é compensado pelo aumento do ativo representado pelas reservas internacionais. Assim, a operação inversa – a venda das reservas internacionais – teria o efeito contrário, pois permitiria reverter essa operação de esterilização que resultou no aumento da dívida bruta.

O efeito financeiro é muito simples: a venda de US$ 100 bilhões resultaria em uma redução equivalente da dívida bruta, o que considerando a taxa de câmbio de R$ 3,60 reduziria a dívida em R$ 360 bilhões, ou 5,3% do PIB.

Existe um segundo efeito da política de acumulação de reservas internacionais que é a taxa de carregamento. Para ser tratado como reserva internacional, esses recursos precisam estar aplicados em um ativo extremamente líquido, tipicamente um título do Tesouro americano. Atualmente, um título do tesouro americano de um ano está pagando uma taxa de 1,8% a.a.[1] Considerando que essa operação é esterilizada por meio de uma operação compromissada que paga Selic, atualmente em 6,75%, existe um diferencial de juros que gera um custo ao Tesouro Nacional.

Assim, a redução do montante de reservas internacionais pode reduzir o pagamento de juros do governo brasileiro, reduzindo o déficit nominal. Temos, portanto, um segundo efeito positivo sobre as contas fiscais. Considerando essas taxas de juros e o câmbio a R$ 3,60, a redução do custo de carregamento das reservas internacionais a partir da venda de US$ 100 bilhões seria de R$ 17,8 bilhões, ou 0,3% do PIB. Como o pagamento de juros do governo nos últimos 12 meses está em 5,9% do PIB, a economia de juros com essa operação parece ser pequena de modo que o maior efeito estaria na redução do nível da dívida.

Esse fenômeno ocorre porque a Selic está no patamar mais reduzido da sua história e porque as taxas de juros americanas se elevaram nos últimos dois anos. O diferencial de juros está, em perspectiva histórica, em um patamar favorável ao Brasil desde que a política de acumulação de reservas internacionais tomou a proporção atual.

Evidentemente, essa avaliação pode mudar em função das circunstâncias. Por exemplo, na hipótese aventada em que a taxa de câmbio se depreciaria para um patamar de R$/US$ 5,0 e se a Selic aumentar para 9%, a economia com o carregamento das reservas internacionais saltaria para R$ 36 bilhões, ou 0,5% do PIB. O efeito sobre a dívida pública também mudaria para uma redução de R$ 500 bilhões ou 7,3% do PIB. Nesse caso, o efeito dessa operação seria bem mais expressivo.

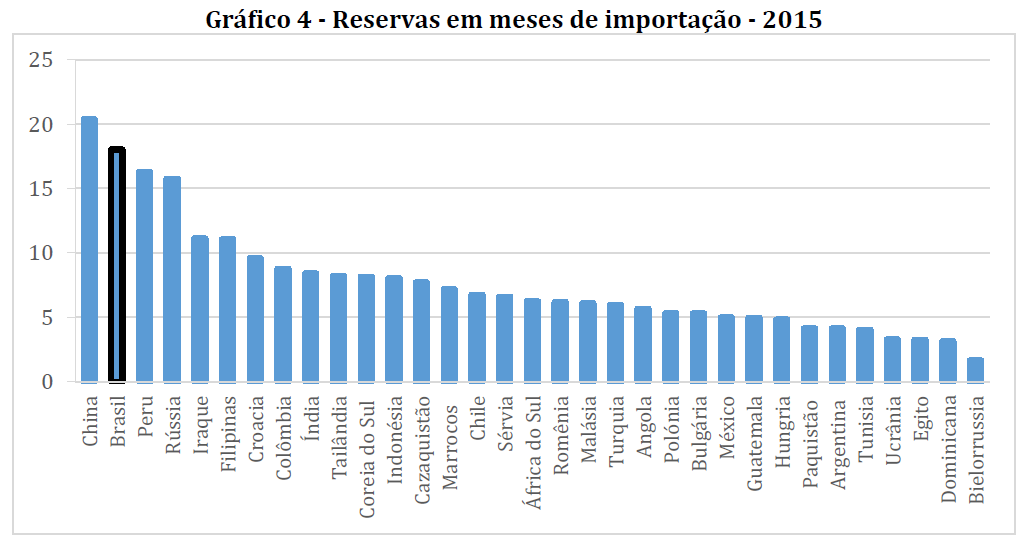

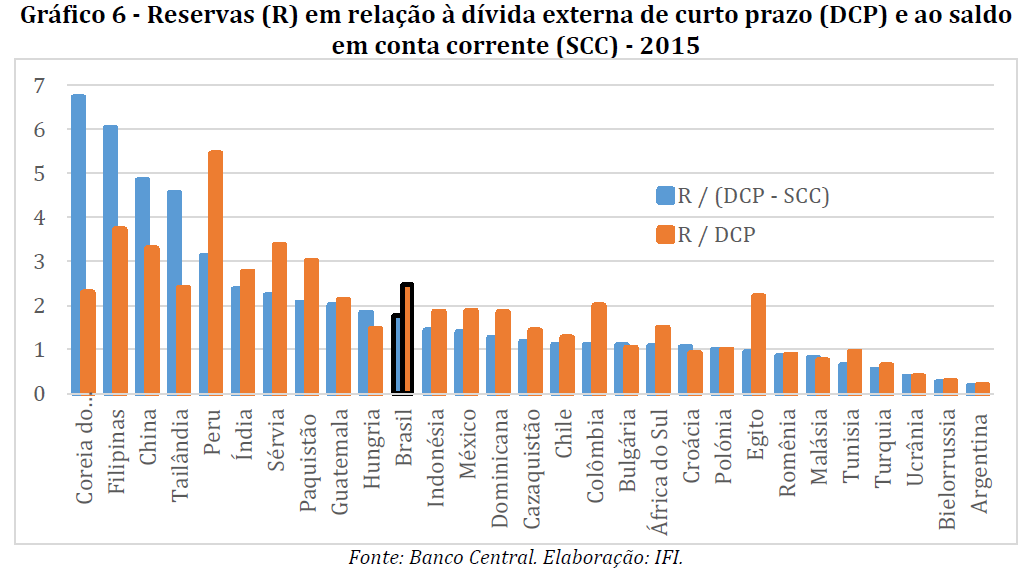

Outra questão relevante é se os US$ 100 bilhões podem ser considerados um montante adequado para venda. Os estudos mostram que, de fato, o Brasil tem um montante elevado de reservas internacionais. As comparações internacionais feitas pela Instituição Fiscal Independente, por exemplo, mostram que a razão entre as reservas internacionais e as importações é elevada[2]. A razão entre reservas e dívida externa de curto prazo e com o saldo em conta corrente, por sua vez, também são elevadas, mas não parecem tão excessivas.

Fonte: IFI.

É importante atentar para os efeitos econômicos da política. Admitindo-se que fosse possível vender os US$ 100 bilhões de reservas internacionais, o fato é que vender esse seguro contra choques em momentos adversos pode produzir efeitos inesperados. Quando a taxa de câmbio no Brasil se deprecia para valores como os exemplificados de R$/US$ 4,50 ou R$/US$ 5,0, isso vem acompanhado de uma crise de confiança ou de dúvidas sobre a política econômica do governo conjugado com um ambiente de aperto das condições financeiras internacionais, que já está acontecendo.

O canal mais evidente para isso acontecer no Brasil, seria um aumento da incerteza sobre a situação fiscal em um cenário internacional restritivo. Nesse caso, a venda das reservas poderia aumentar a percepção de risco da economia ao passar a impressão de que o governo estaria alterando sua estratégia fiscal para reduzir a dívida pública ou reduzindo seu seguro no momento em que ele é mais necessário. Dito de outra forma, se a agenda fiscal não for bem-sucedida, em uma situação de aperto das condições financeiras internacionais, a expectativa de redução dos resultados fiscais futuros pode ser mais relevante do que a redução pontual da dívida com a venda das reservas. Nesse caso, o governo passaria recibo para o mercado.

Assim, dependendo da forma como for implementada e comunicada, o governo poderia ver aumentar sua percepção de risco ao invés de reduzi-la como seria esperado ao apresentar uma dívida bruta um pouco menor. Não é à toa, que o Banco Central sempre preferiu trabalhar com as operações de swap em momentos de maior stress no mercado de câmbio.

A Rússia tentou uma estratégia semelhante quando passou por um choque adverso em 2015. Naquele momento, o preço do petróleo caiu e o Banco Central tentou absorver esse choque vendendo reservas internacionais. A percepção de risco naquele momento aumentou e esse movimento ampliou a fuga de capitais e antecipou um downgrade das agências de rating.

Por outro lado, fazer isso no momento atual em que a taxa de câmbio tem se apreciado poderia reforçar essa tendência e reduzir a competitividade do setor tradable brasileiro, desacelerando a recuperação econômica que já é bastante lenta.

Um outro debate interessante trata das reformas necessárias na política cambial que podem ser adotadas em conjunto com essa iniciativa. Esse tema foi abordado por Bráulio Borges que me antecedeu no blog do IBRE ao comentar esse tema. Concordo com a abordagem, apenas acrescentaria a importância de aperfeiçoar a governança e a transparência da política de swaps cambiais.

Talvez o mais apropriado é adotar a política de redução de reservas internacionais aos poucos em um montante inferior do que o aventado para que se possa avaliar de maneira adequada os efeitos dessa iniciativa. Como é possível verificar, a forma de administrar as reservas internacionais possui muito mais de arte do que técnica, por haver aspectos muito sutis. Infelizmente, arte e sutileza são características que ainda não podem ser destacadas entre os integrantes do novo governo que ainda nem tomou posse.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Aproximadamente 80% das reservas internacionais brasileiras estão aplicadas em títulos do tesouro americano de 1 a 3 anos.

[2] Ver, IFI (2017). “Reservas Internacionais do Brasil: Evolução, nível adequado e custo de carregamento”. Estudo especial n. 1, marco.

Comentários

Deixar Comentário