Reservas internacionais e dívida pública: contextualizando o debate

O debate sobre eventuais usos alternativos das reservas internacionais ressurgiu nas manchetes dos jornais nos últimos dias, com o futuro ministro da Fazenda/Economia, Paulo Guedes, sinalizando que poderia vender parte das reservas brasileiras para reduzir a dívida pública bruta (sobretudo caso o R$/US$ se depreciasse, já que isso aumentaria o valor, em R$, das reservas).

Vale lembrar, antes de mais nada, que, desde 2006, depreciações cambiais já geram redução da dívida líquida do setor público (DLSP), já que o setor público brasileiro é credor em moeda estrangeira desde então. Ademais, como apontei em outros posts neste blog (aqui e aqui), a evidência empírica de estudos recentes do FMI para países emergentes é de que tanto os passivos como os ativos governamentais têm impacto sobre o risco-país (com sinais opostos, obviamente). Dito de outro modo: o que interessa do ponto de vista da determinação do risco-país em economias emergentes é algum conceito de dívida líquida (ou de patrimônio líquido). Eu apontei com um exercício econométrico que isso também vale para o caso específico do Brasil.

Esse debate sobre usos alternativos das reservas já havia emergido em 2015, quando se discutia justamente se valeria a pena utilizar parte desse “seguro” para reduzir a dívida pública bruta. Desde então, a discussão técnica evoluiu bastante, culminando com algumas propostas que vou apresentar ao final deste texto.

Antes disso, contudo, é preciso tecer algumas considerações de modo a contextualizar melhor toda essa discussão. Como eu já abordei esse assunto em diversos outros posts neste blog (ainda que indiretamente, em textos mais focados na dívida pública brasileira), o que será descrito nos próximos parágrafos corresponde a um apanhado daquilo que já apontei em textos anteriores.

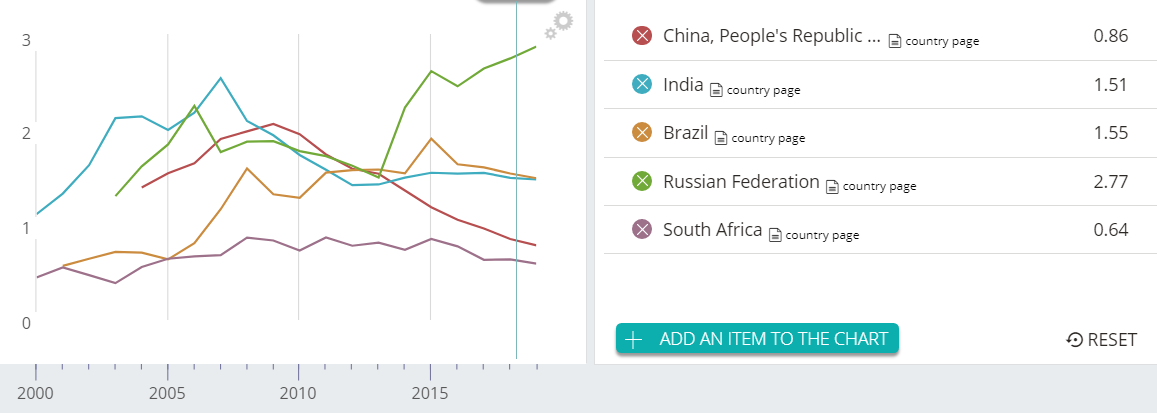

Em primeiro lugar, de fato o Brasil parece ter um excesso de reservas internacionais, de pouco mais de US$ 130 bilhões. É o que sugere uma ferramenta desenvolvida pelo FMI há alguns anos (ARA – Assessing Reserve Adequacy), construída a partir da combinação de vários indicadores de solvência externa e também pela observação dos níveis desses indicadores em torno de episódios passados de crises de balanço de pagamentos. Um ARA entre 1,00 e 1,50 caracteriza uma situação adequada de reservas e o Brasil, na leitura mais recente, estava com esse indicador em 1,55 (ver figura abaixo). Caso tomemos o intervalo inferior da faixa “segura” sugerida pelo FMI (isto é, 1,00), obtemos o excesso de reservas apontado acima.

Qual o problema de ter reservas em excesso? No caso do Brasil, em que os juros pagos pelo governo são atipicamente elevados em uma ampla comparação internacional, isso gera um custo fiscal de carregamento das reservas bastante “salgado”. Mas isso ainda é potencializado por algumas características idiossincráticas de nosso arcabouço de política monetária e fiscal.

Desde 2000, por conta da aprovação da Lei de Responsabilidade Fiscal (LRF), o BCB deixou de ter a possibilidade de emitir títulos próprios (como as antigas NBCs) para realizar a gestão da liquidez na economia brasileira. Para não inviabilizar o funcionamento da política monetária, o Tesouro Nacional aportou (sem nenhuma contrapartida monetária) cerca de 14% do PIB em títulos públicos na carteira (ativo) do BCB naquele momento, permitindo que a autoridade monetária utilizasse esses papéis para lastrear operações compromissadas colocadas em mercado, para regular a liquidez.

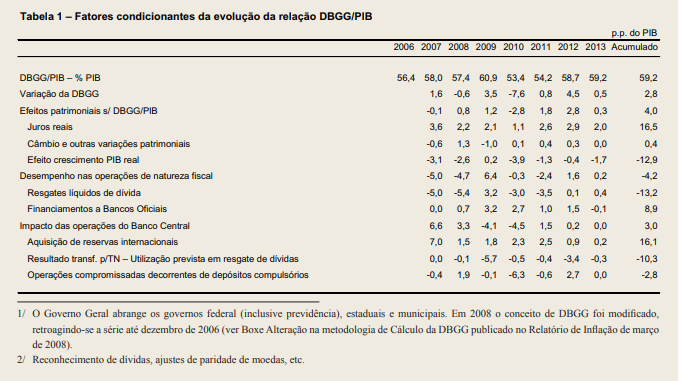

Contudo, entre 2005 e 2013, o Brasil (mais precisamente, o BCB) acumulou pouco mais de US$ 320 bilhões em reservas internacionais, as quais passaram de US$ 52 bilhões para US$ 376 bilhões nesse ínterim (e desde então estão relativamente estáveis, próximas dos US$ 380 bilhões). O estoque de títulos livres (isto é, ainda não lastreando operações compromissadas) no ativo do BCB no início desse período não foi suficiente para esterilizar boa parte dessa brutal acumulação de reservas (algo que se fazia necessário para evitar uma forte expansão da base monetária doméstica, o que inviabilizaria o cumprimento das metas de inflação, implementadas em 1999). Desse modo, o Tesouro fez novos aportes na carteira da autoridade monetária ao longo desse período. O BCB estimou, em um box no RTI de junho de 2013, que essa acumulação de reservas teve um impacto de elevar a Dívida Bruta do Governo Geral (DBGG) em pouco mais de 16 p.p. do PIB entre 2007 e 2013 (ver tabela abaixo).

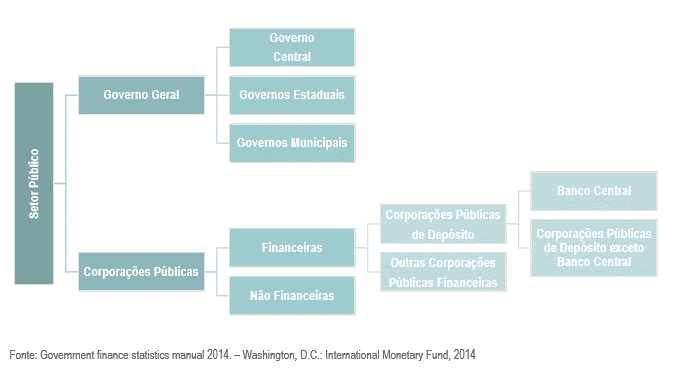

E aqui destaco uma especificidade das estatísticas de DBGG brasileiras: embora o conceito internacional de endividamento do Governo Geral englobe apenas o governo federal e os governos regionais, sem empresas estatais e sem a autoridade monetária (ver figura abaixo, do manual de estatísticas fiscais do FMI), no caso brasileiro os títulos do Tesouro Nacional na carteira do BCB também são computados como DBGG, tanto no critério utilizado pelo BCB desde 2008 como no critério do FMI. O montante desses títulos do TN na carteira do BCB corresponde atualmente a cerca de 26% do PIB, dos quais 17 p.p. estão em mercado sob a forma de operações compromissadas (a DBGG critério FMI considera a primeira informação, ao passo que a DBGG critério BCB leva em conta a segunda).

Ou seja: a estatística de DBGG brasileira (em qualquer um dos dois critérios) não é diretamente comparável àquelas dos demais países, ao incluir também passivos que não têm origem em operações estritamente fiscais. O que denominamos de DBGG no caso brasileiro está muito mais próximo de um conceito de DBSP (dívida bruta do setor público) – conceito para o qual não há muitas estatísticas permitindo uma ampla comparação internacional (como também é o caso das dívidas líquidas, tanto do Governo Geral como do Setor Público).

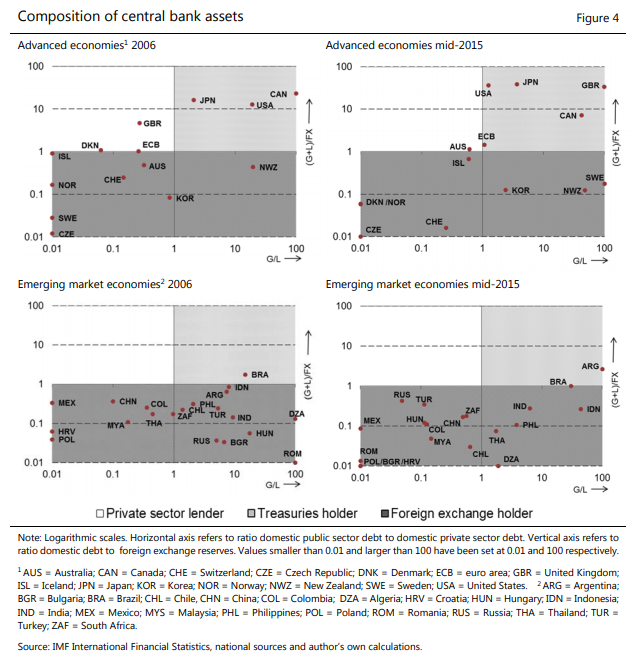

Refletindo essas idiossincrasias, um estudo de 2016 de um economista do BIS sobre a evolução dos balanços patrimoniais de diversos Bancos Centrais entre 2006 e meados de 2015 apontou que o BCB, a despeito de ter acumulado um montante expressivo de reservas nesse período, tem um ativo muito mais assemelhado a um Treasuries Holder do que a um FX Holder (como é o caso da maioria dos demais países emergentes). A composição e mesmo o tamanho do ativo do BCB tem muito mais similaridade com aqueles dos bancos centrais dos países desenvolvidos após 2008, os quais implementaram operações de compra de papéis (públicos e privados) no mercado para injetar liquidez na economia (política que ficou conhecida como Quantitative Easing).

Paralelamente a isso, de modo a gerar uma menor volatilidade dos resultados financeiros do BCB, foi introduzido a partir de 2008 o mecanismo da equalização cambial. Grosso modo, quando o BCB tem prejuízo financeiro (por exemplo, por conta de uma perda de valor, em R$, das reservas internacionais ou por uma redução delas em US$ ou, ainda, por prejuízos com operações com swaps cambiais), o Tesouro deve aportar títulos no ativo do BCB, sem nenhuma contrapartida. Caso contrário (“lucro” do BCB, que é apenas nocional no caso de uma valorização em R$ das reservas internacionais), o BCB deve disponibilizar esses recursos, em R$, na Conta Única do Tesouro (que é um passivo do BCB). Esses recursos em R$ creditados na Conta Única somente podem ser utilizados para abater dívida pública. Essas operações entre TN e BCB são realizadas semestralmente, nos meses de março e setembro (para mais detalhes, ver esta nota da IFI/Senado). Entre 2008 e 2016, o BCB repassou ao Tesouro Nacional (crédito em R$ na Conta Única) R$ 548 bilhões, ao passo que o TN emitiu e aportou R$ 589 bilhões em títulos no ativo do BCB por conta desse mecanismo.

Mais especificamente, desde 2012, quando o R$/US$ passou a mostrar tendência de depreciação, o saldo na Conta Única (o “caixa” do Tesouro) passou de cerca de 11% do PIB para quase 19% (dado mais recente). Não foi somente isso que impactou o “caixa” do governo federal, já que ele também é influenciado por resultados primários, nominais e financeiros envolvendo essa esfera de governo e por decisões do Tesouro Nacional envolvendo a gestão da dívida pública (entre 2014 e 2017, por exemplo, o Tesouro emitiu mais títulos do que a necessidade de financiamento – déficit nominal mais rolagem – para reforçar o chamado colchão de liquidez da dívida, que é um dos componentes do saldo na Conta Única).

À luz de todo esse debate que emergiu em 2015, já tramitam, no Congresso, dois Projetos de Lei que buscam corrigir essas idiossincrasias brasileiras, permitindo uma gestão mais eficiente e menos custosa do balanço governamental e uma maior comparabilidade de nossas estatísticas de endividamento com aquelas dos demais países.

Um deles, enviado pelo BCB ao Congresso no final de 2017 (embora tenha sido sugerido no começo de 2016, ainda no governo Dilma), dispõe sobre a criação de um novo instrumento de gestão da liquidez para a autoridade monetária: os depósitos voluntários remunerados (amplamente utilizados por outros BCs, inclusive o Federal Reserve – que, como o BCB, faz parte de um grupo minoritário de autoridades monetárias que não podem emitir títulos próprios).

Em tese, após a criação dos depósitos remunerados, o estoque de operações compromissadas poderia tender a zero rapidamente (dado o prazo médio bem curto dessas operações), gerando impacto de reduzir, no mesmo montante, a DBGG (e mesmo a DLGG e a DLSP). No caso atual, isso corresponderia a uma redução de até 17 p.p. do PIB da dívida. Não necessariamente todos os títulos do TN na carteira do BCB (26% do PIB, ou 9% de títulos “livres”, deduzindo as compromissadas em mercado) seriam “zerados”, já que o BCB ainda teria necessidade de dispor de um estoque mínimo de ativos para gerar receitas financeiras necessárias para pagar os juros incidentes sobre os depósitos voluntários e compulsórios, além da remuneração do saldo da Conta Única do TN mantida no BCB (que é corrigida pela Selic).

Ademais, a criação desse novo instrumento evitaria, no futuro, que eventuais novos acúmulos de reservas internacionais pressionassem a DBGG, além de reforçar a autonomia operacional do BCB (que não dependeria mais de aportes sistemáticos de títulos do Tesouro para viabilizar a política monetária).

O outro projeto, de autoria do senador Ricardo Ferraço, muda a sistemática de relacionamento entre o TN e o BCB. Uma vez aprovado, ele permitiria a realização de um “encontro de contas” entre esses dois atores, com o TN usando parte do saldo da Conta Única acumulado por meio da equalização cambial (cerca de 9% do PIB) para reduzir, no mesmo montante, a quantidade de títulos públicos na carteira do BCB (26% do PIB na leitura mais recente). Isso teria impacto de reduzir a DBGG (critério FMI) e impacto nulo, em um primeiro momento, sobre a dívida líquida (seja a DLGG ou a DLSP). Contudo, ao longo do tempo, o impacto seria de reduzir também a dívida líquida, na medida em que o custo de rolagem da dívida bruta corre cerca de 1 p.p. acima da Selic, em média, ao passo que o saldo da Conta Única é corrigido pela Selic “pura”.

Por fim, vale a pena levantar a questão do sequenciamento ótimo das reformas na seara fiscal. As mudanças acima, uma vez implementadas, têm um potencial de reduzir expressivamente e rapidamente a DBGG/PIB (com um impacto menor sobre a DLGG), mas não mudariam em nada o fato de que o Brasil tem, hoje, um fluxo primário estrutural (isto é, sem receitas e despesas atípicas e descontando os efeitos do ciclo econômico) em torno de -0,5% do PIB potencial – saldo este que precisaria subir para algo mais próximo de +1,5% a +2% para garantir a sustentabilidade intertemporal do governo geral. Será que as mudanças acima, caso sejam implementadas tempestivamente, não reduziriam o senso de urgência do Congresso e mesmo da sociedade quanto à necessidade de reformas que melhorem os fluxos primários?

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário