Dívida bruta e comparações internacionais

No fim do ano passado, a Secretaria do Tesouro Nacional divulgou o Relatório Quadrimestral de Projeções da Dívida Pública, a primeira edição do boletim com estimativas e análises sobre o comportamento da dívida pública brasileira e seus principais indicadores. Em outro relatório bastante interessante, divulgado pelo Ministério da Fazenda, Panorama Fiscal Brasileiro, há um mapeamento da situação fiscal brasileira, com cenários e projeções fiscais de médio prazo.

Como todos sabem, o grande problema macroeconômico do Brasil hoje em dia é o fiscal. Após 16 anos de superávit primário (1998-2013), a partir de 2014 o país passou a apresentar déficit primário. Entre 2014-2017, a média do déficit primário foi de 1,7% do PIB. No acumulado em 12 meses até novembro de 2018, o déficit primário está em 1,5% do PIB. Com isso, a dívida bruta (em proporção do PIB) subiu fortemente. A média da dívida entre 2006 e 2013 foi de 55%, e, a partir de 2014, a dívida cresceu até chegar aos 77% do PIB atualmente.

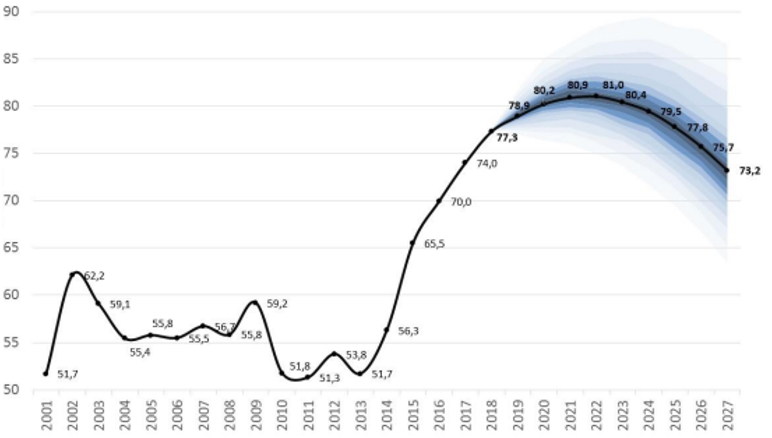

No relatório do Tesouro, há o Gráfico 1, com a projeção central da dívida bruta do Governo Geral em proporção do PIB e os intervalos de probabilidade. Segundo o relatório, “considerando-se o espectro de risco, as simulações mostram a DBGG/PIB estabilizando-se um pouco acima de 80% nos cenários centrais. Nesse contexto, a partir da premissa de que as reformas estruturais sejam implementadas integralmente, a DBGG/PIB tenderia a assumir trajetória decrescente a partir de 2022. Por outro lado, a ausência de reformas resulta em cenários mais adversos, nos quais a DBGG/PIB atinge patamares superiores a 90%”.

Gráf. 1: Projeção Central da DBGG/PIB e os Intervalos de Probabilidade

Fontes: Relatório Quadrimestral de Projeções da Dívida Pública (2018); BCB; STN.

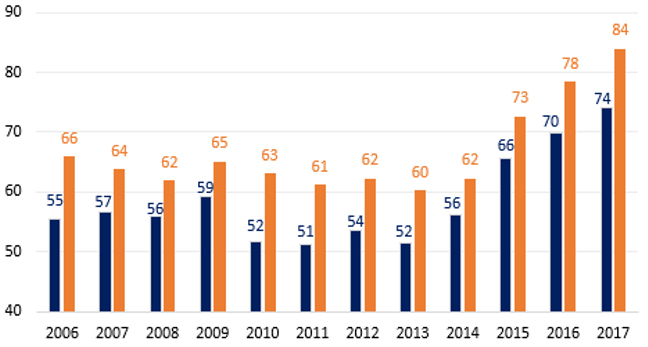

No relatório também há uma discussão sobre conceitos de dívida pública, notadamente a diferença entre a dívida bruta pelo conceito do Banco Central e do FMI. Em resumo, a dívida bruta do conceito do FMI é a dívida bruta (conceito BCB) mais os títulos emitidos pela STN que estão na carteira do Banco Central e os débitos de responsabilidades das empresas estatais dos três níveis de governo (federal, estadual e municipal, excluindo a Petrobras e Eletrobras). Entre 2006 e 2017, a média da diferença foi de 8,3 p.p.. Em 2017, essa diferença alcançou os 10 p.p., já que a DBGG foi de 74% do PIB para o BCB e 84% para o FMI, conforme mostra o Gráfico 2.

Gráf. 2: DBGG (% PIB) Brasil – Conceitos BCB e FMI

Fontes: BCB; FMI.

No relatório da STN, também há uma seção “implicações práticas”, que discute as relações entre risco e dívida, e por isso a necessidade de um indicador confiável de dívida. De acordo com o relatório, “o recente aumento dos níveis de dívida pública em diversos países é uma preocupação devido aos possíveis impactos sobre a economia, pois a ausência de políticas consistentes ao longo do tempo pode desencadear consequências negativas sobre a atividade econômica e bem-estar social. Neste contexto, a correta mensuração do nível de dívida por uma metodologia padrão pode ser prejudicada se não forem considerados elementos idiossincráticos de cada economia (tal como um arranjo específico entre autoridades fiscal e monetária)”.

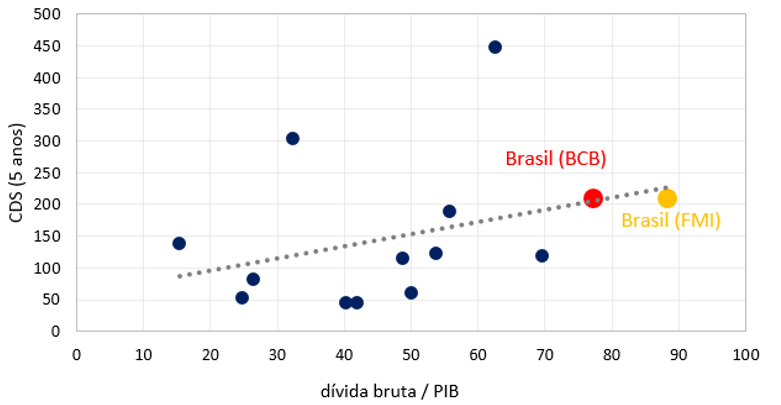

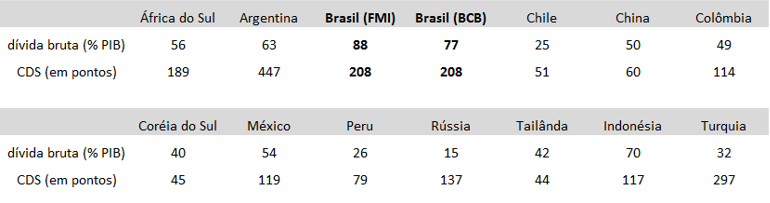

No relatório, há um gráfico de dispersão entre o CDS e a dívida / PIB em 2017 para diversos países. No Gráfico 3, apresento um gráfico similar, só que com dados de 2018 (CDS, média do ano; e as projeções de 2018 do FMI para a dívida bruta). A amostra contém 13 países emergentes e da AL, contando com o Brasil. Os demais países são África do Sul, China, Coréia do Sul, Rússia, Tailândia, Indonésia e Turquia; Argentina, Chile, Colômbia, México e Peru.

Gráf. 3: CDS (5 Anos) X Dívida Bruta (% PIB)

Fontes: Bloomberg; FMI; BCB.

Ao observar o Gráfico 3, percebe-se que o Brasil possuí o maior endividamento (pelos dois conceitos, FMI e BCB), com um risco próximo dos 200 pontos. Somente Argentina e Turquia apresentam risco-país maiores (próximos de 450 e 300 pontos, respectivamente), porém com dívidas menores (63% e 32%, respectivamente). Enquanto que, para o Brasil, o grande problema macroeconômico é o fiscal, Argentina e Turquia também têm outros graves problemas, como o déficit em conta corrente próximo dos 5% do PIB para ambos os países (5,0% para a Argentina e 5,5% para a Turquia, em 2017).

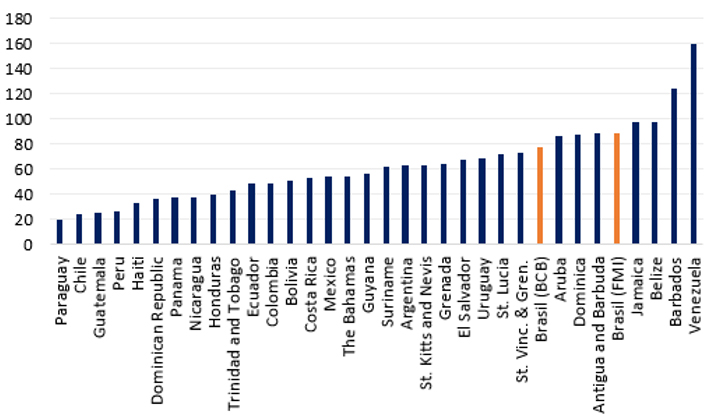

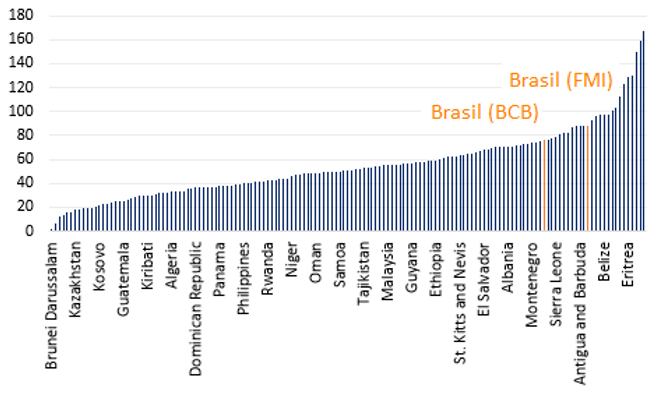

Na amostra abaixo de 33 países da América Latina e Caribe do FMI, o Brasil ocupa a posição 29 em termos de tamanho da dívida bruta sobre o PIB, no conceito do FMI. Jamaica, Belize, Barbados e Venezuela são os países com maiores dívidas do que o Brasil. Isso levando em consideração a dívida bruta pelo conceito do FMI, e os dados projetados para 2018. Se considerarmos a dívida bruta pelo conceito do Banco Central, o Brasil “ultrapassa” três países (Aruba, Dominica e Antigua e Barbuda). Ou seja, dentre os pares latino-americanos, o Brasil é um dos países mais endividados. Só para efeitos de comparação, em 2013, pelo conceito do FMI, haviam 12 países mais endividados do que o Brasil. Considerando a DBGG brasileira pelo conceito do BCB, eram 14 países. Atualmente, somente 4 países apresentam uma dívida bruta maior pelo conceito do FMI e 7, considerando a dívida bruta do Brasil pelo conceito da autoridade monetária, como mostra o Gráfico 4, dentre o grupo da América Latina e do Caribe.

Gráf. 4: Dívida Bruta (% PIB) – Países da AL e Caribe

Fontes: FMI; BCB.

E o mesmo ocorre para os países emergentes. Dentre a amostra do FMI de 155 países emergentes, há 148 com dados (estimados) de 2018, e levando-se em conta o conceito do FMI para a dívida bruta, somente 9% dos países apresentam dívida maior do que o Brasil (Egito, Jordânia, Jamaica, Belize, Mauritânia, República do Congo, Butão, Moçambique, Barbados, Eritreia, Cabo Verde, Líbano, Venezuela e Sudão), conforme o Gráfico 5. Em 2013, mais de 20% dos países tinham dívidas maiores. Considerando-se o nível atual da DBGG, pelo conceito do Banco Central (77% do PIB), há 16% dos países da amostra com dívidas maiores do que o Brasil este ano. Em 2013, o número era de 31%. Ou seja, por qualquer métrica que se analise, e amostra de países, observa-se a complicada situação fiscal do Brasil, e que houve uma deterioração nos últimos anos. Por isso que ajuste fiscal é de fundamental importância para o futuro do país.

Gráf. 5: Dívida Bruta (% PIB) – Países Emergentes

Fontes: FMI; BCB.

Como o relatório do Tesouro concluiu, “neste contexto, novas reformas econômicas (em especial a da Previdência) são importantes para a determinação dos cenários fiscais e, consequentemente, da trajetória da dívida. Ademais, iniciativas para aperfeiçoar o ambiente de negócios e incrementar a produtividade são essenciais nesse processo, favorecendo a redução dos custos de financiamento e uma trajetória mais suave do endividamento público”.

Segundo o relatório “Panorama Fiscal Brasileiro”, “para o futuro, espera-se recuperação dos resultados fiscais nos próximos anos, a depender da aprovação de medidas que contenham a expansão de despesas constitucionalmente ou legalmente obrigatórias. Portanto, a consolidação fiscal exige mudanças estruturais significativas, cujos efeitos se darão apenas no médio prazo. Sem tais reformas, o país pode estabilizar a dívida pública em patamares bem elevados e apresentar baixas taxas de crescimento. Não está afastado, também, o cenário de não estabilização da dívida”.

Então, reverter esse grave problema fiscal é fundamental para manter, de forma sustentada, a inflação controlada e os juros baixos nos próximos anos, além de gerar mais crescimento e criação de empregos no país. E, por isso que a reforma da previdência é fundamental nesse reequilíbrio fiscal, já que a maior parte das despesas primárias são gastas com a previdência.

Tabela Anexo: Dívida Bruta e CDS (Dados do Gráfico de Dispersão)

Fontes: Bloomberg; FMI; BCB.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário